10 livros essenciais sobre como ganhar mais dinheiro

- janeiro 15, 2024

- 10 minutos de leitura

-

18977 leituras

18977 leituras

Selecionamos os 10 melhores livros para quem quer ganhar mais dinheiro. Cada um desses livros apresentam uma estratégia, mindset (mentalidade) e dicas para você mudar a sua vida financeira em 180°.

Focamos em livros com linguagem acessível e com ensinamentos relevantes para que você possa começar a colocar em prática os seus conselhos hoje mesmo.

Não basta querer ganhar mais dinheiro, é necessário entender como ganhar mais dinheiro na prática e tomar atitudes para que a sua vida financeira se transforme.

Apesar da facilidade de informação que temos na última década, os livros ainda são uma das melhores formas de aprender e encontrar informações de qualidade.

O setor livreiro movimenta bilhões de reais, e um levantamento da Nielsen BookScan demonstrou que, somando o faturamento de alguns países como Brasil, Reino Unido, Irlanda, Austrália e outros, o número chegou a R$178.672.506,68 no sexto período de 2023.

Deste valor, uma parte significativa é composta pelos melhores livros para ganhar dinheiro, presentes nos gêneros de não ficção trade e não ficção especialista. Confira este dado na tabela abaixo:

| Gênero | Participação do faturamento 2023 (%) |

|---|---|

| Infanto, Juvenil e Educacional | 32,43 |

| Não ficção trade | 24,98 |

| Não ficção especialista | 20,06 |

| Ficção | 22,53 |

Dito isto, apresentamos abaixo a nossa lista com seleção de 10 dos melhores livros para ganhar dinheiro:

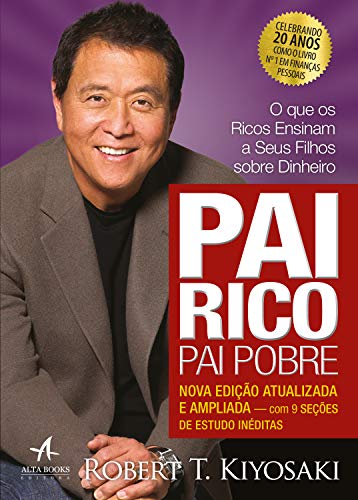

1. Pai Rico, Pai pobre

O livro Pai Rico, Pai Pobre, não poderia deixar de ser o número 1 para quem deseja ganhar mais dinheiro!

O maior Best Seller financeiro da última década, escrito por Robert T. Kiyosaki, milionário americano, traz dicas preciosas sobre como um planejamento financeiro pode mudar a sua vida.

O título do livro representa as lições que ele aprendeu sobre finanças observando as atitudes do seu “pai rico”, e seu “pai pobre”.

O pai do autor é o “pai pobre”, que apesar de ser funcionário público e deter inteligência, não alcançou liberdade financeira durante a vida.

Enquanto o pai comerciante de seu amigo, o “pai rico”, apesar de não possuir títulos acadêmicos, era dotado de atitudes que o fizeram alcançar o sucesso financeiro.

Através do livro, o autor explica como enriquecer está conectado com a inteligência financeira, ou seja, como administrar e investir o seu dinheiro, do que com o valor do seu contracheque ou certificados de cursos de graduação.

É um excelente livro para quem quer mudar a sua visão de dinheiro e fazer com que este trabalhe para você, sendo um clássico exemplo dos melhores livros para ganhar dinheiro.

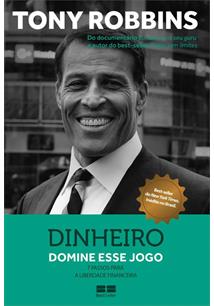

2. Dinheiro: Domine esse jogo

Escrito por Tony Robbins, coach com fama mundial por ter mudado a vida de milhares de pessoaa e bilionário, apresenta 7 passos para seus leitores mudarem a sua vida financeira e conquistarem estabilidade e independência financeira através de técnicas da PNL (Programação Neurolinguística).

O livro começa abordando erros comuns sobre investimento e como pequenas mudanças podem gerar consequências enormes para o seu rendimento com o passar dos anos.

Uma grande parte do livro, Tony Robbins envolve o leitor de forma didática sobre o mundo do investimento e traz orientações de como começar a investir.

O restante do livro é recheado com entrevistas com bilionários e é abordado como a nossa mentalidade e emoções influenciam em nossa vida financeira.

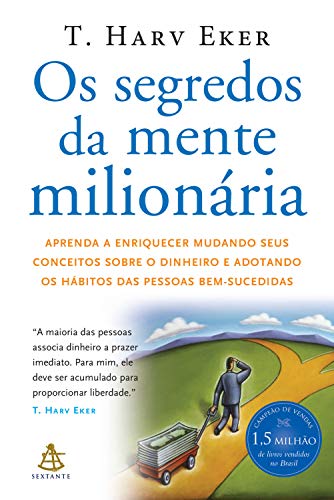

3. Os segredos da mente milionária

O livro “Os segredos da mente milionária” do autor T. Harv Eker demonstra como as nossas crenças sobre dinheiro podem gerar hábitos destrutivos que impedem o sucesso de nossa vida financeira.

Com mais de 1,5 milhão de livros vendidos no Brasil, Eker exibe a diferença do modo de agir dos ricos e pobres, e como você pode mudar a sua mentalidade.

A principal ideia do livro é fazer com que o dinheiro trabalhe para você, ao invés de você trabalhar para o dinheiro.

O autor ensina métodos de como administrar o dinheiro e aumentar o seu patrimônio.

Para alcançar a independência financeira e estabilidade, aprender a poupar e investir com a mentalidade certa é essencial.

4. Me Poupe! 10 passos para nunca mais faltar dinheiro no seu bolso

Provavelmente você já assistiu um dos vídeos no Youtube do canal “Me poupe!”, que conta com mais de 2 milhões de inscritos. Precursor de vídeos com abordagem divertida e linguagem fácil sobre finanças no Brasil, a Nathalia Arcuri juntou todo o seu conhecimento acumulado e trouxe compactado em seu livro para você nunca mais ficar em vermelho!

Nathalia Arcuri, que conseguiu se tornar milionária aos 32 anos, compartilha dicas de como lidar com o seu dinheiro, eliminando hábitos prejudiciais ao seu orçamento e aprendendo como investir em algo adequado a sua necessidade e realidade. O livro conta com exemplos do dia a dia, planilhas e exercícios para o leitor absorver as informações e alcançar seu objetivo financeiro.

5. Trabalhe 4 Horas por Semana

O livro “Trabalhe 4 Horas por Semana” ocupou o primeiro lugar da lista de livros mais vendidos do New York Times, e continua sendo um dos livros mais vendidos na categoria de negócios e economia em diversos países e livrarias. Em seu livro, Timothy Ferriss conta como mudou a sua vida financeira saindo de um emprego formal, 7 dias por semana, 40 horas semanais, para trabalhar menos, ganhando mais se tornando o seu próprio chefe.

O livro traz dicas de como otimizar o seu desempenho, eliminar tarefas desnecessárias ou diminuir o tempo que gasta nelas, e como ter uma boa qualidade de vida mesmo sem ser um milionário. Este livro quebra os paradigmas de como trabalhar eficientemente e como gerir o seu negócio de forma inteligente. Esse é um livro recomendado principalmente para quem trabalha remotamente ou pretende iniciar um empreendimento online.

Caso este seja seu caso e você precise de um empréstimo pessoal para abrir seu negócio, confira as opções aqui.

6. Do mil ao milhão sem cortar o cafezinho

Conhecido pelo seu canal no youtube “Primo Rico”, Thiago Nigro ensina aos seus leitores como alcançar a independência financeira através de investimentos.

O livro traz conceitos do mundo do investimento de forma acessível e simples para os seus leitores, e explica termos técnicos essenciais para quem quer começar a investir, como ações, renda fixa, fundos, e outros.

“Do mil ao milhão sem cortar o cafezinho”, insere o leitor no mundo do mercado de investimentos, e demonstra como fazer com que o seu dinheiro trabalhe para você.

Esse é um dos livros mais recomendados para quem quer aprender sobre investimentos e como fazer o seu dinheiro render de uma vez por todas.

7. Quem pensa enriquece

Napoleon Hill decidiu entender como determinadas pessoas se tornaram milionárias, e para isso acompanhou a ascensão dos negócios de centenas de milionários por anos, incluindo nomes como Henry Ford, Theodore Roosevelt, King Gillette, entre outros.

O livro “Quem Pensa Enriquece” é a coletânea da sua experiência convivendo com milionários e a mentalidade desses ao gerir o seu dinheiro e negócio.

Esse livro demonstra como a sua mentalidade e crenças podem impactar diretamente em como você enriquece.

Através das experiências descritas no livro e dos hábitos adotados por centenas de milionários, você também pode aplicar em sua vida e mudar a sua realidade financeira.

8. Mindset: a nova psicologia do sucesso

Apesar do livro “Mindset” não ser especificamente sobre finanças pessoais, ele explica como a nossa atitude mental influencia em nossas decisões e o sucesso em nossa vida, seja em relacionamentos, negócios, e esportes.

A professora da Universidade Stanford, Carol S. Dweck, especialista em sucesso e motivação, explica como podemos alcançar sucesso através da mudança da nossa mentalidade.

Os dois conceitos principais abordado no livro são: mindset fixo e mindset de crescimento. Entendendo como esses mindsets funcionam, nós podemos mudá-los e usá-los ao nosso favor.

9. Dinheiro: os segredos de quem tem

Nesse livro, o autor ensina ao leitor como mudar a sua vida financeira através da explicação de forma prática de investimento, empreendedorismo e planejamento financeiro.

Gustavo Cerbasi traz dicas financeiras que podem ser aplicadas em prática ao decorrer do livro, dando uma base para quem quer aprender sobre planejamento financeiro e não faz ideia de como funciona.

Esse livro não explica de forma técnica conceitos de investimento ou onde investir, mas aborda os principais aspectos de inteligência financeira para quem é iniciante no mundo da educação financeira.

É altamente recomendado para quem quer uma leitura agradável e começar a aprender sobre como organizar suas finanças.

10. Casais inteligentes enriquecem juntos

Com mais de 1 milhão de exemplares vendidos, Gustavo Cerbasi ensina como organizar a vida financeira para manter uma relação agradável e feliz com o seu parceiro.

Dívidas e dificuldade financeira são alguns dos maiores motivos de briga e separação entre casais.

Nesse livro, Gustavo traz dicas de como abordar o assunto financeiro e administrá-lo bem como um casal. Esse é um bom livro para quem é iniciante sobre o assunto de educação financeira e não sabe por onde começar.

O tema é abordado de forma simples e didática, o que torna a leitura agradável. Os conselhos visam facilitar a construção de uma vida a dois e a vida pós-casamento com filhos.

E você, tem alguma sugestão que considere um dos melhores livros para ganhar dinheiro? Deixe sua dica nos comentários!