Auto leasen oder kaufen: Wann lohnt sich Leasing?

- 14. März 2024

- 27 Minuten Lesezeit

-

6321 Mal gelesen

6321 Mal gelesen

Gemäß den neusten statistischen Daten des Kraftfahrt-Bundesamts betrug die Gesamtzahl der zugelassenen Fahrzeuge in Deutschland zum 1. Januar 2024 nahezu 69,1 Millionen. Die Fahrzeugflotte der Deutschen wies im Durchschnitt ein Alter von 10,3 Jahren auf.

Es symbolisiert Freiheit, Unabhängigkeit und Flexibilität. Doch die Anschaffung eines Autos ist nicht nur eine Frage der persönlichen Mobilität, sondern auch eine bedeutende finanzielle Entscheidung.

💡 Die Frage, ob man ein Auto kaufen oder leasen soll, beschäftigt daher viele Autofahrer. Im Laufe dieses Beitrags werden wir ausführlich darauf eingehen, welche Vor- und Nachteile die beiden Optionen aufweisen und für wen sich Leasing überhaupt lohnt.

In diesem Beitrag finden Sie…

Wie haben Sie Ihr letztes Fahrzeug finanziert?

Leasing: Hohe finanzielle Flexibilität

Es ist entscheidend zu betonen, dass sowohl beim Abschluss eines Leasingvertrags als auch bei der Kreditvergabe eine Bonitätsprüfung erforderlich ist.

Dieses Konzept, abgeleitet vom englischen „to lease“, umfasst die Vereinbarung, dass ein Fahrzeug für einen festgelegten Zeitraum gemietet oder gepachtet wird.

Im Mietvertrag trägt der Vermieter in der Regel die Verpflichtungen, wie etwa Wartung und Risiko von Beschädigung oder Verlust der Sache. Im Leasingvertrag hingegen übernimmt der Leasingnehmer oft diese Verpflichtungen.

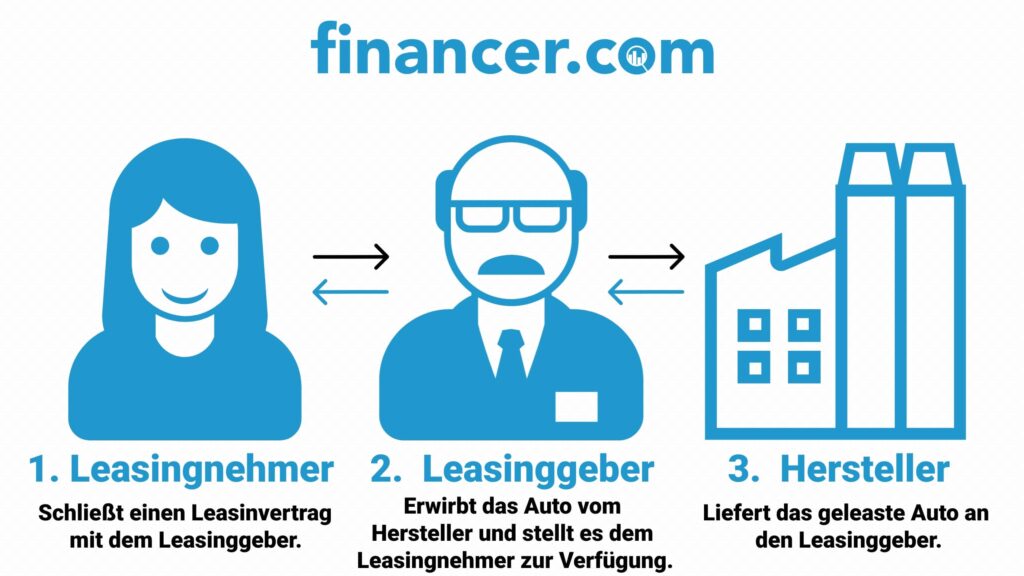

Ein Leasingvertrag ist im Wesentlichen ein Geschäft, an dem drei Parteien beteiligt sind. Die folgende Grafik erklärt dies genauer:

* In einigen Fällen kann es vorkommen, dass nur zwei Parteien am Leasinggeschäft beteiligt sind. Dies tritt auf, wenn der Leasinggeber gleichzeitig auch der Hersteller des geleasten Gegenstandes ist. In solchen Situationen sprechen wir von einem Herstellersleasing.

Ein Vertrag eigener Art, auch bekannt als Vertrag sui generis, ist eine Vertragsform, die nicht explizit durch Gesetzgebung geregelt ist.

Wie hoch ist die Leasingrate?

Die Höhe der Leasingrate wird durch verschiedene Faktoren bestimmt:

- Automarke

- Modell und Ausstattung des Fahrzeugs

- Fahrzeugalter und Kilometerleistung

- Finanzierungszeitraum (längere Laufzeit = geringere Zinsen)

- Sonderleistungen (All-Inclusive-Verträge mit inkludierten Services sowie Versicherung)

💡 Ihre monatlichen Raten können Sie effektiv mindern, indem Sie bei ausreichender Liquidität eine höhere Anzahlung leisten. Dies führt zu niedrigeren Zinszahlungen über die Laufzeit des Darlehens und damit zu einer insgesamt günstigeren Finanzierungslösung.

Wenn Sie ein Fahrzeug über klassisches Leasing finanzieren, müssen Sie es nach Ablauf der vereinbarten Laufzeit an die Leasinggesellschaft oder den Hersteller zurückgeben. Deshalb sind die monatlichen Raten und die Gesamtkosten in der Regel deutlich geringer als bei einem Autokauf über eine Autofinanzierung.

Einige Kritiker bemängeln diesbezüglich, dass das finanzierte Fahrzeug am Ende des Leasingvertrags nicht in den Besitz des Leasingnehmers übergeht und bevorzugen daher Modelle, bei denen sie das Fahrzeug behalten können.

Das Andienungsrecht bezeichnet die Befugnis des Leasinggebers, dem Leasingnehmer nach Ablauf der vertraglich festgelegten Leasingdauer das geleasten Objekt zum Kauf anzubieten.

Wann lohnt sich Leasing?

Für alle, die sich die Fragen stellen: „Ist Leasing sinnvoll?“ oder „Wann lohnt es sich, ein Auto zu leasen?“, kann man eindeutig sagen, dass Leasing verschiedene Vorteile bietet. Das Leasing überzeugt vor allem durch seine kurzfristige Vertragsbindung im Vergleich zum Autokauf.

Der Leasingvertrag wird für eine festgelegte Zeit abgeschlossen, normalerweise zwischen 12 und 36 Monaten. Im Gegensatz zu einer Autofinanzierung, die bis zu 6 Jahre dauern kann, sind die Leasinglaufzeiten deutlich kürzer.

💡 Leasing ist besonders geeignet für Personen, die nicht lange an dasselbe Auto gebunden sein wollen, sondern lieber regelmäßig auf die neuesten Modelle ihrer Lieblingsautos umsteigen möchten.

Des Weiteren übernimmt der Leasinggeber das Risiko des Wertverlusts des geleasten Fahrzeugs vollständig, was vor allem auf Neuwagen zutrifft. Dies bedeutet für den Leasingnehmer eine zusätzliche Entlastung.

Auch für Selbstständige, die sich fragen, ob sie besser ein Auto kaufen oder leasen sollten, stellt sich das Leasing als die perfekte Option dar. Um möglichst viele steuerliche Vorteile beim Gewerbeleasing zu nutzen, wählen die meisten in der Regel kürzere Vertragslaufzeiten und entsprechend höhere Leasingraten.

💡 Insgesamt bietet das Leasing Selbstständigen eine ausgezeichnete Möglichkeit, ihre Mobilitätsanforderungen zu erfüllen, ohne ihre Liquidität zu beeinträchtigen, Steuervorteile zu nutzen und gleichzeitig Flexibilität bei der Fahrzeugwahl und -übernahme zu gewährleisten.

Welche Arten von Leasing gibt es?

Null-Leasing bezeichnet einen Leasingvertrag, bei dem keine Anzahlung erforderlich ist. Diese monatliche Rate ist normalerweise etwas höher im Vergleich zu Leasingverträgen mit Anzahlung.

Die Strukturierung von Leasingverträgen kann anhand verschiedener Kriterien erfolgen. Im Kontext eines klassischen Leasingvertrags im engeren Sinne lassen sich jedoch primär 2 Hauptarten unterscheiden:

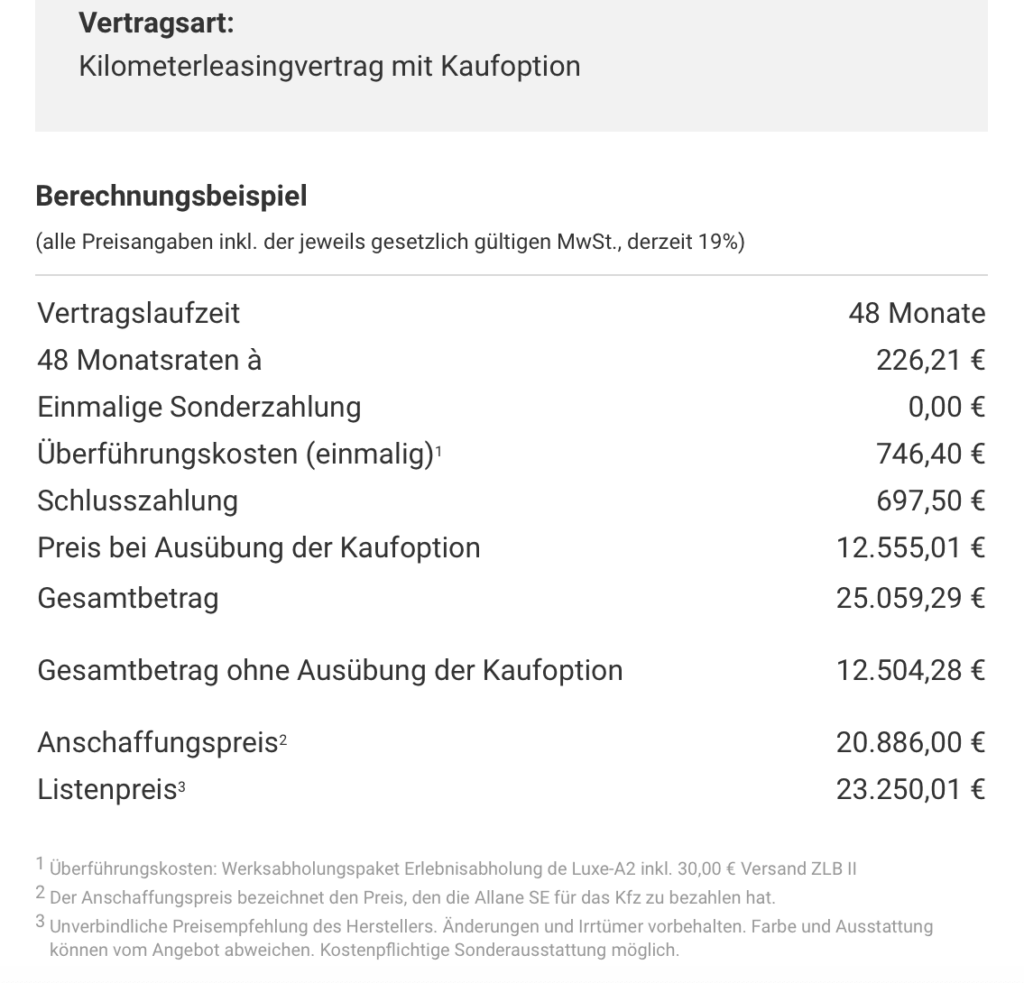

1. Kilometerleasing 🚗

Kilometerleasing definiert einen Leasingvertrag, bei dem die Kosten auf Grundlage der gefahrenen Kilometer festgelegt werden.

Eine grundlegende Faustregel lautet hierbei: Je höher die Kilometerleistung des geleasten Fahrzeugs, desto höher die monatliche Leasingrate.

Sollten Sie nach Ablauf des Vertrags mehr Kilometer zurückgelegt haben, werden Sie für diese zusätzlichen Kilometer verantwortlich sein.

Viele Leasinggesellschaften gewähren jedoch eine Ausnahme für eine geringfügige Überschreitung, oft bis zu 2.500 Kilometern. Im Gegenzug wird Ihnen bei einer geringeren Kilometerleistung nach Vertragsende eine Rückerstattung angeboten.

Es sei jedoch darauf hingewiesen, dass bei dieser Option beim Leasing kein gesetzlich verankertes Widerrufsrecht besteht.

Dennoch gewähren die meisten Leasinggesellschaften in der Regel eine Widerrufsfrist von 14 Tagen, innerhalb derer Sie den Vertrag kündigen können.

2. Restwertleasing 🚙

Beim Restwertleasing wird der geschätzte Wert des Fahrzeugs am Ende der Leasinglaufzeit berücksichtigt.

Im Unterschied zum Kilometerleasing beruht das Restwertleasing ausschließlich auf Schätzungen, was bedeuten kann, dass Sie möglicherweise nicht alle anfallenden Kosten zu 100% im Voraus absehen können.

Es ist wichtig zu beachten: Je höher der geschätzte Restwert des Fahrzeugs ist, desto niedriger fällt die monatliche Leasingrate aus.

Als Leasingnehmer haben Sie volles Nutzungsrecht am Fahrzeug, sind jedoch weiterhin dazu verpflichtet, es am Ende der Laufzeit in optimalem Zustand zurückzugeben.

Bei einem niedrigeren geschätzten Restwert erhalten Sie in der Regel drei Viertel der Differenz zum tatsächlichen Wert erstattet. Umgekehrt schulden Sie dem Leasinggeber die Differenz.

Im Unterschied zum Kilometerleasing besteht für Restwertverträge ein gesetzliches Widerrufsrecht von 14 Tagen, das nicht entzogen werden darf.

Kilometerleasing vs. Restwertleasing

| Kilometerleasing | Restwertleasing | |

| Berechnungskriterium: | gefahrene Kilometer | Wert des Autos am Vertragsende |

| Flexibilität beim Fahrzeuggebrauch: | ||

| Transparenz der Gesamtkosten: | ||

| Widerrufsrecht: (gesetzlich festgelegt) | ||

| Populärere Option: | 🥇 | 🥈 |

Beide Optionen bieten den Vorteil der Liquiditätsschonung und ermöglichen es Ihnen, das gewünschte Fahrzeug über einen festgelegten Zeitraum zu erwerben, ohne auf langfristige Finanzierungen zurückgreifen oder hohe Anzahlungen leisten zu müssen.

💡 Obwohl ein geleastes Fahrzeug nicht Ihr persönliches Eigentum ist, ist es von entscheidender Bedeutung, sämtliche Fristen und Bestimmungen einzuhalten sowie das Fahrzeug stets mit der Sorgfalt zu behandeln, die man seinem eigenen Eigentum entgegenbringen würde.

Während der Laufzeit des Leasingvertrags haben Sie das Nutzungsrecht an dem geleasten Objekt, jedoch tragen Sie sämtliche Kosten, die während dieser Zeit entstehen, selbst. Dazu gehören Wartungen, Reparaturen, Inspektionen, Versicherungskosten und die TÜV-Prüfungen.

Bitte beachten Sie, dass üblicherweise nur bestimmte Versicherungsanbieter und Werkstätten in Frage kommen. Sollten Sie das Fahrzeug für Inspektionen, Wartungen oder Reparaturen in eine andere Werkstatt bringen, könnten dadurch zusätzliche Kosten entstehen.

2 weitere verbreitete Einteilungen von Leasingverträgen:

Moderne Leasingangebote zielen zunehmend nicht darauf ab, dass der Leasinggeber das Fahrzeug am Vertragsende zurücknimmt. Stattdessen dient das Leasing oft der vollständigen Finanzierung des Fahrzeugs, ähnlich einer herkömmlichen Autofinanzierung.

Aus diesem Grund sind 2 weitere gängige Einteilungen von Leasingverträgen:

- Operating-Leasing vs. finanzielles Leasing: Beim Operating-Leasing bleibt das Fahrzeug Eigentum des Leasinggebers, während der Leasingnehmer es für eine festgelegte Zeit mietet. Beim finanziellen Leasing finanziert das Leasing das Fahrzeug komplett, wodurch der Leasingnehmer üblicherweise das Eigentum am Fahrzeug am Vertragsende erwirbt.

- Teilamortisation vs. Vollamortisation: Teilamortisation bedeutet, dass nur ein Teil des Anschaffungswerts eines Gegenstands über die Laufzeit abgeschrieben wird, während bei Vollamortisation der gesamte Wert abgeschrieben wird. Folglich bleibt bei Teilamortisation am Ende ein Restwert des Gegenstands, während bei Vollamortisation der Gegenstand vollständig abgeschrieben ist.

Leasing: Vor- und Nachteile

Schonung des Eigenkapitals: Dies ermöglicht es Personen, ihre finanzielle Flexibilität zu erhöhen und Ressourcen für andere Zwecke freizusetzen.

Kürzere Vertragslaufzeiten: Leasingverträge für Fahrzeuge haben typischerweise kürzere Laufzeiten von 12 bis 36 Monaten im Vergleich zu Autokrediten mit bis zu 6 Jahren, was Flexibilität und eine schnellere Rückzahlung ermöglicht.

Niedrigere Leasingraten im Vergleich zur Finanzierung: Im klassischen Leasingmodell wird das Fahrzeug in der Regel am Ende nicht erworben, wodurch die monatlichen Raten deutlich niedriger ausfallen als bei einer Autofinanzierung.

Möglichkeit des schnellen Autowechsels: Dies ermöglicht es Unternehmen oder Einzelpersonen, flexibel auf veränderte Bedürfnisse oder Marktbedingungen zu reagieren, ohne an langfristige Verpflichtungen gebunden zu sein, wie es bei traditionellen Autokäufen der Fall wäre.

Leasingraten für Selbstständige und Freiberufler steuerlich absetzbar: Dies eröffnet finanzielle Vorteile, da die Kosten für geleastes Equipment oder Fahrzeuge als betriebliche Aufwendungen betrachtet werden können, was zu einer Reduzierung der Steuerlast führt.

Auto als Eigentum der Leasinggesellschaft: Nach Ablauf des Vertrags bleibt das geleaste Fahrzeug grundsätzlich im Besitz des Leasinggebers, es sei denn, es wurde eine Option zum Kauf vereinbart.

Eventuelle Nachzahlungen bei der Autorückgabe: Dies betrifft insbesondere das Restwertleasing, da aufgrund der potenziell intransparenten Natur der Finanzierungssumme zusätzliche Kosten am Ende entstehen können.

Leasingvertrag nur in Ausnahmefällen vorzeitig kündbar: Wie bei anderen Vertragsverhältnissen ist auch der Leasingvertrag grundsätzlich nicht kündbar. In dieser Hinsicht erweist sich natürlich der Barkauf als die vorteilhaftere Option.

Strenge Einhaltung von allen im Vertrag festgelegten Punkten: Es ist wichtig zu berücksichtigen, dass in der Regel nur ausgewählte Versicherungsanbieter und Werkstätten in Betracht gezogen werden können.

Auto kaufen: Weg zum rechtmäßigen Besitzer

Beim Erwerb eines Fahrzeugs stehen in der Regel 2 Hauptoptionen zur Auswahl:

1. Barkauf 💶

Der Barkauf eines Fahrzeugs ist oft die bevorzugte Option, da er keine weiteren Verpflichtungen gegenüber Dritten mit sich bringt.

💡 Unabhängig davon, ob es sich um ein neues oder gebrauchtes Fahrzeug handelt, gehört das Auto nach vollständiger Bezahlung Ihnen. Dadurch haben Sie im Gegensatz zum Leasingvertrag die volle Kontrolle über das Fahrzeug und können selbstständig Entscheidungen treffen.

Im Rahmen eines Barkaufs haben Sie die Freiheit, Ihre Versicherung nach Ihren Wünschen auszuwählen, eine Werkstatt Ihrer Wahl zu nutzen und das Fahrzeug jederzeit weiterzuverkaufen. Im Gegensatz dazu sind diese Optionen im Rahmen eines Leasingvertrags in der Regel vertraglich festgehalten.

Es ist üblich, zusätzliche Rabatte für Komplettzahlungen zu erhalten, was zu erheblichen Einsparungen bei den Gesamtkosten führen kann. Allerdings kann dies die eigene Liquidität beeinträchtigen.

Es ist außerdem wichtig zu beachten, dass je nach Einkommen und dem gewählten Fahrzeug mehrere Jahre erforderlich sein können, um die erforderliche Geldsumme anzusparen.

2. Autofinanzierung 🏛️

Eine Autofinanzierung ermöglicht den Fahrzeugkauf, auch ohne ausreichend Bargeld. Sofortige Verfügbarkeit des Autos ist ein Vorteil, ohne lange auf das Sparen des gesamten Kaufpreises zu warten.

Zudem bieten Autofinanzierungsangebote oft verschiedene Zahlungspläne und Laufzeiten, die den finanziellen Bedürfnissen angepasst werden können, was eine gewisse Zahlungsflexibilität ermöglicht.

💡 Darüber hinaus kann eine Autofinanzierung dazu beitragen, die Kreditwürdigkeit zu verbessern oder aufzubauen, sofern die Raten pünktlich gezahlt werden.

Autofinanzierungen bietet zwar sofortige Verfügbarkeit und Zahlungsflexibilität, aber sie bergen auch einige Nachteile.

Dazu zählen zusätzliche Kosten durch Zinsen und Gebühren, die den tatsächlichen Listenpreis des Fahrzeugs grundsätzlich übersteigen.

Eine Autofinanzierung bedeutet eine langfristige Verpflichtung, selbst wenn das Fahrzeug nicht mehr benötigt wird. Ein Zahlungsausfall kann somit zum Verlust des Fahrzeugs und einer Beeinträchtigung der Kreditwürdigkeit führen.

Neuwagen vs. Gebrauchtwagen

Beim Autokauf stellen sich jedoch nicht nur Fragen wie „Wann lohnt sich Autoleasing?“ oder „Ist Leasing günstiger als kaufen?“, sondern es werden auch zahlreiche Fragen hinsichtlich der Auswahl eines Neuwagens oder eines Gebrauchtwagens gestellt.

Beim Vergleich von Neu- und Gebrauchtwagen gibt es einige wichtige Überlegungen hinsichtlich ihrer Vor- und Nachteile.

💡 Ein bedeutender Nachteil beim Kauf eines Neuwagens ist der rasche Wertverlust, der in den ersten 3 Jahren nach dem Kauf bis zu 40 % des Fahrzeugwerts ausmachen kann. Dieser Wertverlust wird allein vom Autokäufer getragen und kann durch unvorhergesehene Ereignisse wie Verkehrsunfälle oder neue Marktbedingungen noch verstärkt werden.

Aus diesem Grund ziehen viele deutsche Käufer in Betracht, sich für Gebrauchtwagen zu entscheiden, die mindestens 3 Jahre alt sind. Gebrauchte Autos haben in der Regel eine höhere Wertstabilität im Vergleich zu brandneuen Modellen aus dem Autohaus.

Neuwagen bieten hingegen den Vorteil der vollen Herstellergarantie und ermöglichen eine individuelle Konfiguration nach eigenen Wünschen.

💡 Die Wahl zwischen Neu- und Gebrauchtwagen hängt stark von individuellen Präferenzen, Budget und Risikobereitschaft ab. Während Neuwagen die neueste Technologie und geringen Wartungsaufwand bieten, können Gebrauchtwagen eine kostengünstigere Option sein, obwohl sie möglicherweise mit höheren Wartungskosten verbunden sind.

Es ist entscheidend, diese Faktoren sorgfältig abzuwägen, um die bestmögliche Entscheidung gemäß den eigenen Bedürfnissen zu treffen.

Autoleasing vs. Finanzierung

💡 Eine Analyse der Vor- und Nachteile zwischen einer Finanzierung mittels Autokredit und dem Autoleasing liefert wichtige Erkenntnisse für potenzielle Autokäufer. Beide Finanzierungsmethoden bieten individuelle Vorzüge und haben spezifische Auswirkungen auf die finanzielle Situation des Käufers.

Im Rahmen einer Autofinanzierung erwirbt der Kunde das Fahrzeug durch die Aufnahme eines Kredits, das über eine vordefinierte Laufzeit zurückgezahlt wird.

Bei einer Autofinanzierung erwirbt der Kunde das Fahrzeug durch die Aufnahme eines Kredits, der über eine festgelegte Laufzeit zurückgezahlt wird.

Der entscheidende Unterschied liegt jedoch darin, dass die Finanzierung eine schrittweise Eigentumsübertragung ermöglicht, wodurch der Kunde letztendlich das Fahrzeug besitzt.

Dies kann langfristig kostengünstiger sein, da Sie das Auto nach Ablauf des Kredits verkaufen können und einen Teil Ihrer Investition zurückbekommen, abhängig vom Alter sowie Zustand des finanzierten Fahrzeugs.

Sie haben die Möglichkeit, eine Autofinanzierung direkt bei einer Bank zu beantragen. Jedoch bietet sich als besonders unkomplizierte Option an, die Finanzierung direkt beim Autohändler zu beantragen.

💡 Trotz möglicherweise längerer Kreditlaufzeiten und höherer finanzieller Belastung währenddessen zeigt sich für die meisten Privatpersonen, dass eine Autofinanzierung am Ende oft vorteilhafter ist als ein Leasingvertrag.

Eine mögliche Übertragung des Eigentums kann zwar am Ende des Leasingzeitraums stattfinden, jedoch muss diese Option bereits zuvor festgelegt worden sein.

Die Anzahlung beim Autoleasing beträgt in der Regel selten mehr als 10 % des Gesamtwerts des Fahrzeugs. Im Vergleich dazu liegt die übliche Anzahlung bei einem Kredit typischerweise zwischen 25 und 40 %, was die Liquidität zusätzlich belastet. Jedoch sind zunehmend Autofinanzierungen verfügbar, die auch ohne Anzahlung zustande kommen.

Die nachfolgende Tabelle bietet eine transparente Zusammenfassung aller relevanten Vor- und Nachteile:

| Autoleasing | Finanzierung | |

| Vorteile: | ・ monatliche Raten niedriger im Vergleich zu Kaufoptionen; ・ kürzere Laufzeiten; ・ geringere Anzahlungen erforderlich; ・ Schutz vor Wertverlust des Fahrzeugs; ・ schneller Austausch zwischen Fahrzeugen möglich | ・ Fahrzeug nach dem Vertragsende Eigentum des Kreditnehmers; ・ finanziell vorteilhafte Option aufgrund des Fahrzeugserwebs; |

| Nachteile: | ・ Leasinggeber als Eigentümer des Fahrzeugs; ・ wenig Flexibilität bei der Auswahl von Versicherungen und Werkstätten | ・ höhere monatliche Belastung während der Laufzeit; ・ häufig längere Laufzeiten; ・ oft höhere Anzahlungen erforderlich |

Leasing vs. Kauf: Vergleichsrechnung

Interessenten, die sich immer noch fragen, ob sie besser ein Auto leasen oder kaufen sollten, finden in der nachfolgenden exemplarischen Berechnung eine detaillierte Aufschlüsselung der potenziellen Kosten.

Angenommen, Sie suchen nach einem „Kia XCeed“ und sind unsicher, ob Sie sich für Auto-Leasing entscheiden sollen oder ob der Kauf bzw. die Finanzierung des Autos mittels eines Kredits die bessere Option wäre.

Beispielsrechnungen: Autoleasing oder kaufen?

- Autoleasing: Angebot vom ADAC (Stand: März 2024).

- Finanzierung: Angebot von Kia Deutschland (Stand: März 2024).

Bei gleicher Laufzeit, Anzahlung sowie jährlicher Laufleistung könnten die finanziellen Rahmenbedingungen wie folgt gestaltet sein:

| Autoleasing (ADAC) | Autofinanzierung (KIA DE) | |

|---|---|---|

| Listenpreis: | 28.580 EUR | 27.690 EUR |

| Laufzeit: | 36 Monate | 36 Monate |

| Anzahlung: | 5.000 EUR | 5.000 EUR |

| Jährliche Laufleistung: | 30.000 Kilometer | 30.000 Kilometer |

| Effektiver Jahreszins: | 4,99 % | 7,49 % |

| 36 monatliche Raten à: | 180,60 EUR | 221,15 EUR |

| Zwischenbetrag: | 6.501,60 EUR | 7961,40 EUR |

| Schlussrate: | 0 EUR | 15.534,09 EUR |

| Zusatzkosten: | – 120 EUR (Zulassung) – 1.490 EUR (Überführung) | 0 EUR |

| Gesamtkosten*: | = 13.111,60 EUR | = 28.495,49 € |

* Gesamtkosten berechnen sich aus der Summe der Anzahlung, den monatlichen Raten sowie den Zusatzkosten.

* Bitte beachten Sie, dass die vorliegende Tabelle lediglich als Orientierungshilfe dient und nicht sämtliche anfallenden Kosten zu 100 % abdeckt. Es ist zu berücksichtigen, dass während der Laufzeit zusätzliche Kosten wie Versicherungs- und Reparaturkosten entstehen können.

Das vorliegende Rechenbeispiel verdeutlicht, dass durch Leasing eine Einsparung von über 15.000 EUR erzielt werden kann, um dasselbe Fahrzeug über einen Zeitraum von 3 Jahren zu nutzen.

Jedoch darf ein entscheidender Faktor nicht außer Acht gelassen werden: Bei der Finanzierung erwirbt man am Ende das Eigentum an dem geleasten Fahrzeug.

💡 Selbst unter Berücksichtigung eines voraussichtlichen Wertverlusts von 35 % über 3 Jahre hinweg behält das Fahrzeug dennoch einen Wert von knapp 18.000 EUR. In diesem Zusammenhang zeigt sich, dass sich die Finanzierung langfristig betrachtet deutlich mehr lohnt.

Auto kaufen: Vor- und Nachteile

Autokauf als Privateigentum: Beim Barkauf sind Sie sofortiger Eigentümer des Fahrzeugs. Bei einer Finanzierung haben Sie während der Laufzeit nur das Nutzungsrecht, behalten aber nach der Schlussrate die volle Kontrolle über das Fahrzeug.

Möglichkeit zusätzlicher Rabatte bei Einmalzahlungen: Wenn Sie das neue Fahrzeug auf einmal bezahlen möchten, eröffnet dies die Möglichkeit für potenzielle weitere Rabatte auf den Kaufpreis.

Selbstbestimmung bei Versicherungen und Werkstätten: Nach dem Kauf oder der Abzahlung Ihres Autos haben Sie keine Einschränkungen mehr bezüglich der Auswahl von Versicherungen und Werkstätten, die Sie nutzen möchten.

Niedrigere monatliche Kosten nach der Fahrzeugabzahlung: Sobald Sie Ihr Auto abbezahlt haben, müssen Sie keine monatlichen Raten mehr leisten. Lediglich die Spritkosten sowie gegebenenfalls Wartungs- und Reparaturkosten bleiben bestehen.

Fahrzeugverkauf jederzeit möglich: Nachdem Sie das Fahrzeug erworben haben, können Sie es jederzeit verkaufen, wenn Sie sich dazu entscheiden. Dies bietet Ihnen Flexibilität und die Möglichkeit, sich bei Bedarf von Ihrem Fahrzeug zu trennen.

Autofinanzierung langfristig günstiger als Leasing: Dies liegt daran, dass Sie am Ende des Finanzierungszeitraums das Fahrzeug besitzen und es verkaufen können, um einen Teil des investierten Geldes zurückzugewinnen.

Bedarf an hohen finanziellen Rücklagen: Die Finanzierung kann das Budget belasten und erfordert möglicherweise eine sorgfältige finanzielle Planung und Rücklagen. Zudem wird die Liquidität nicht geschont, da oft die größten Raten zu Beginn und am Ende der Finanzierung fällig sind.

Kontinuierlicher Wertverlust bei Neuwagen: Ein Nachteil besteht darin, dass Neuwagen schnell an Wert verlieren, sobald sie das Autohaus verlassen. Bereits im ersten Jahr verliert ein Neuwagen üblicherweise sogar bis zu 25 % seines Listenpreiswertes.

Höhere Zinsen bei Finanzierungen im Vergleich zum Leasing: Bei Autofinanzierungen können die Zinssätze tendenziell höher sein als beim Leasing, was zu einer insgesamt höheren finanziellen Belastung während der Vertragslaufzeit führen kann.

Fazit: Leasing oder Kauf? Was lohnt sich mehr?

💡 Wenn Sie darüber nachdenken, ob Sie Ihr neues Pkw leasen oder kaufen möchten, müssen Sie Ihre eigenen Bedürfnisse und Möglichkeiten sorgfältig berücksichtigen. Die Entscheidung liegt letztendlich bei Ihnen.

Leasing ist ideal für diejenigen, die regelmäßig ein aktuelles Fahrzeug nutzen möchten, ohne sich um den Wiederverkauf kümmern zu müssen. Es bietet auch Flexibilität für Personen, die ihr Kapital anders investieren möchten und Selbstständige können steuerliche Vorteile nutzen.

Zudem übernimmt die Leasinggesellschaft den Wertverlust des Fahrzeugs und die niedrigeren monatlichen Raten schaffen finanziellen Spielraum für andere Ausgaben.

Beim Kauf eines Autos liegt der Hauptvorteil darin, dass das Fahrzeug nach vollständiger Abzahlung Ihnen gehört. Direkte Kaufmöglichkeiten bieten zusätzliche Rabatte, erfordern jedoch eine erhebliche Liquiditätsaufwendung.

Der Kauf oder die Finanzierung eines Fahrzeugs lohnt sich besonders, wenn Sie es langfristig mindestens 5 Jahre behalten möchten und die volle Unabhängigkeit als Fahrzeugbesitzer schätzen, spätestens am Ende des Vertragszeitraums.

Schließlich wählen immer mehr Deutsche Finanzierungs- und Leasingoptionen, um ihre Liquidität zu schonen.

Laut Statista wurden etwa 40 Prozent aller privaten PKW in Deutschland durch Kredit oder Leasing finanziert, wobei bei Neuwagen der Anteil bei etwa 49 % und bei Gebrauchtwagen bei etwa 34 % liegt. Diese Zahlen könnten in den kommenden Jahren weiter steigen.

Auto leasen oder kaufen: Welche Option ist für Sie besser geeignet?

Unser Persönlichkeitstest hilft Ihnen herauszufinden, ob für Sie der Kauf eines Fahrzeugs in Bar oder das Leasing besser geeignet ist. Beantworten Sie 7 kurze Fragen, um eine Empfehlung zu erhalten, basierend auf Ihren individuellen Präferenzen und Bedürfnissen.

Häufig gestellte Fragen zum Leasing:

Leasing – Ja oder nein?

Lohnt es sich, ein Auto zu kaufen?

Die Rentabilität des Autokaufs hängt von individuellen Faktoren ab, einschließlich des persönlichen Nutzungsverhaltens, der langfristigen finanziellen Ziele und der Präferenzen hinsichtlich des Fahrzeugbesitzes.

Als Fahrzeughalter haben Sie die Freiheit, über alle Aspekte Ihres Fahrzeugs zu entscheiden, während Leasingverträge oft spezifische Beschränkungen festlegen, insbesondere in Bezug auf die erlaubte Kilometerleistung und die Fahrzeugausstattung. Bei der Anschaffung eines Neuwagens sollten potenzielle Käufer den möglichen Wertverlust in Betracht ziehen.

Finanziell betrachtet bieten sich 2 Optionen an, die sich als vorteilhaft erweisen können: Entweder erwägt man den Kauf eines Gebrauchtwagens, der idealerweise mindestens 3 Jahre alt ist, da in diesem Zeitraum Wertverluste von bis zu 40 % auftreten können. Alternativ kann man eine Finanzierung in Betracht ziehen, um die Liquidität zu schonen und das verfügbare Kapital effizienter anzulegen.

Soll man als Privatperson ein Auto leasen oder kaufen?

Greifen Sie zum Leasing oder kaufen bzw. finanzieren Sie lieber ein Fahrzeug, das am Ende Ihnen gehört? Beide Optionen weisen bestimmte Vor- und Nachteile auf, sodass alle Entscheidungen unter Berücksichtigung der aktuellen sozialen und finanziellen Umstände getroffen werden müssen.

Leasing bietet Ihnen einerseits, das gewünschten Auto über eine bestimmte Laufzeit zu nutzen, ohne dafür hohe Anzahlungen sowie hohe Schlüsselraten begleichen zu müssen. Beim Leasing trägt ausschließlich der Leasinggeber den Wertverlust.

Wenn Sie rechtmäßiger Eigentümer eines Fahrzeugs werden möchten, bietet der Barkauf die Möglichkeit dazu, obwohl er Ihre Liquidität stark belasten kann. Bei einer Finanzierung ist die monatliche Belastung zwar höher, aber Sie erhalten am Ende das Fahrzeug, das Sie verkaufen können, und können somit einen Teil Ihrer Liquidität zurückgewinnen.

Wenn Selbstständige die Entscheidung zwischen dem Leasing oder Kauf eines Autos abwägen, erweist sich das Leasing aufgrund seiner steuerlichen Absetzbarkeit zweifellos als die bevorzugte Option. Diese Möglichkeit steht Privatpersonen nicht offen.

Leasing oder Gebrauchtwagen – Was ist sinnvoller?

Gebrauchtwagen oder Leasing? Beide Optionen gelten als sinnvoll, sofern man die individuellen Bedürfnisse und Umstände berücksichtigt.

Gebrauchtwagen sind eine vernünftige Wahl, da sie einen Teil ihres Wertverlustes bereits hinter sich haben. Selbst ein einjähriges Auto kann bis zu 25 % günstiger sein als ein Neuwagen. Beim Kauf von einem anderen Privatverkäufer haben Sie zudem Spielraum für Verhandlungen, was beim Leasing nicht möglich ist.

Leasing stellt hingegen eine attraktive Option dar für Personen, die regelmäßig ein aktuelles Fahrzeug mit den neuesten technologischen Features nutzen möchten, ohne sich um den Wiederverkauf zu kümmern. Diese Form der Fahrzeugnutzung ermöglicht es, alle paar Jahre auf ein frisches Modell umzusteigen, während finanzielle Sorgen über Wertverlust auf den Leasinggeber übertragen werden.

Ist Leasen günstiger als Kaufen?

Sie denken darüber nach, ob Sie das Fahrzeug leasen oder kaufen sollten, machen sich aber viele Sorgen um die genauen Kosten. Diese Frage kann tatsächlich aus 2 verschiedenen Perspektiven beantwortet werden.

Kurzfristig betrachtet bietet das Leasing oft Vorteile, da es keine langfristigen Verpflichtungen birgt und die monatlichen Raten im Vergleich zur Fahrzeugfinanzierung in der Regel niedriger ausfallen. Beim Leasing zahlt man lediglich für die Nutzung des Fahrzeugs während der Vertragslaufzeit und hat anschließend die Option, aber nicht die Verpflichtung, auf ein neues Fahrzeug umzusteigen.

Langfristig betrachtet kann es sich eher auszahlen, ein Auto zu kaufen, wobei jedoch auch die Option des Barkaufs eine wichtige Rolle spielt. Beim Barkauf verfügen Sie sofort über das Fahrzeug und können oft zusätzliche Rabatte erhalten oder verhandeln. Bei der Finanzierung gehen Sie zwar eine langfristige Verpflichtung ein, aber Sie haben die Möglichkeit, das Fahrzeug am Ende zu verkaufen und somit einen Teil der Finanzierungskosten zurückzuerhalten.