Wenn Sie bei einer Bank einen Kredit aufnehmen, sind Sie an einen Vertrag gebunden. Der Kreditnehmer verpflichtet sich, das Darlehen samt Zinsen über einen bestimmten Zeitraum zurückzuzahlen.

Nun kann es dazu kommen, dass sich die finanzielle Situation des Kreditnehmers im positiven Sinne ändert und dieser in der Lage ist, den Kredit vorzeitig zu tilgen – dann fällt häufig eine Vorfälligkeitsentschädigung an.

In diesem Beitrag klären wir folgende Fragen rund um die Vorfälligkeitsentschädigung:

- Wie berechne ich die Vorfälligkeitsentschädigung?

- Kann man die Vorfälligkeitsentschädigung umgehen?

- Wie hoch ist die Vorfälligkeitsentschädigung?

- Wie verhält sich die Vorfälligkeitsentschädigung beim Hauskauf?

- Ist die Vorfälligkeitsentschädigung steuerlich absetzbar?

- Wie wird die Vorfälligkeitsentschädigung berechnet?

Warum wird die Vorfälligkeitsentschädigung berechnet?

Banken verdienen bei der Vergabe des Kredits Geld an den Zinsen, die Sie parallel zu Ihrem Darlehen zahlen. Wenn Sie den Kredit vorzeitig tilgen, entsteht für die Banken ein Nachteil – schließlich entfallen so die Zinsen, die im Vertrag zugesagt wurden.

Das ist der Grund, warum Banken eine Vorfälligkeitsentschädigung (VFE) berechnen – um die entstandenen Verluste zu kompensieren.

Gut zu wissen

Die Faustregel lautet: Je früher Sie das Darlehen vorzeitig tilgen, desto mehr Zinsen verliert die Bank und desto höher fällt die Vorfälligkeitsentschädigung aus.

Wichtig zu wissen ist, dass die Höhe des Betrags für die VFE bei Immobilienkrediten nicht gedeckelt ist. Es gibt also mehrere Faktoren, die darüber entscheiden, wie die Vorfälligkeitsentschädigung berechnet wird.

So wird die Vorfälligkeitsentschädigung berechnet

- dem aktuellen Zinsniveau

- des vereinbarten Zins bei Vertragsabschluss

- der noch ausstehenden Kreditsumme

Die Bank darf von Ihnen eine Bearbeitungsgebühr verlangen, wenn die VFE berechnet wird. Es gibt zwei Möglichkeiten, wie Banken die Vorfälligkeitsentschädigung berechnen:

- Aktiv-Aktiv-Methode

- Aktiv-Passiv-Methode

Aktiv-Aktiv-Methode

Hierbei handelt es sich um die kostengünstigere Methode für den Verbraucher. Diese wird jedoch nur selten von Banken verwendet, da Zinsmargen von den Kreditgebern offengelegt werden müssen.

Aktiv-Aktiv-Methode

Bei der Aktiv-Aktiv-Methode werden die entgangenen Zinserträge mit den Einnahmen verglichen, die durch einen neuen Kreditvertrag entstehen.

Aktiv-Passiv-Methode

Die Berechnung der Aktiv-Passiv-Methode wird von Banken wesentlich häufiger verwendet – zum Nachteil der Kreditnehmer. Bei dieser Form geht die Bank davon aus, dass sie das Geld in Hypotheken oder Pfandbriefe anlegt, um den Verlust zu kompensieren.

Im Anschluss vergleicht die Bank den Gewinn durch diese Anlageform mit den Zinsen, die sie eigentlich mit Ihrem Kredit verdient hätte. Aus dieser Differenz berechnet sich die Höhe der Vorfälligkeitsentschädigung.

Höhe der Vorfälligkeitsentschädigung prüfen

Die Bank muss bei der Berechnung der Vorfälligkeitsentschädigung aber noch weitere Aspekte miteinbeziehen:

Prüfen Sie die Höhe der Vorfälligkeitsentschädigung anhand von…

- Eingesparte Risikokosten – Vergibt die Bank einen Kredit, so berechnet sie in den Zinssatz auch das Risiko ein, dass Sie den Kredit nicht zurückzahlen können. Wer das komplette Geld zurückzahlt, eliminiert dieses Risiko und das muss die Bank zu Ihren Gunsten berücksichtigen. Es gibt keine gesetzliche Vorgabe, wie hoch dieser Wert ist, er sollte jedoch zwischen 0,01 und 0,1 % liegen.

- Eingesparte Verwaltungskosten – Dazu gehören Kontoauszüge sowie Buchungen, die durch den vorzeitig gezahlten Kredit entfallen. Auch hier gibt es keine Berechnungen, jedoch sollte dieser Betrag zwischen 100,- und 150,- EUR liegen.

- KfW-Darlehen darf nicht einbezogen werden – Wenn Sie einen Bankkredit mit einem KfW-Kredit kombinieren, dann darf die Bank nur den Anteil einbeziehen, der von ihr gestellt wurde. Die KfW wird Ihnen den restlichen Anteil berechnen.

- Stichtag für die Rückzahlung wird nicht beachtet – Grundlage der Rückzahlung ist die Rendite für Hypothekenpfandbriefe. Wenn zwischen der Berechnung der VFE sowie der Rückzahlung einige Zeit vergeht und die Zinsen sich geändert haben, muss die Bank das korrigieren.

VFE-Rechner benutzen

Im Internet finden sich zahlreiche VFE-Rechner, die Ihnen binnen Sekunden anzeigen, wie viel Geld Sie an Ihre Bank zahlen müssen. Hierfür benötigen Sie nur einige Angaben zur Kreditsumme, Laufzeit etc.

Vorfälligkeitsentschädigung umgehen

Wer den Kredit vorzeitig ablöst und im Vertrag keine Sondertilgung vereinbart hat, der muss die VFE zahlen. Das kann ärgerlich sein, da besonders bei Immobilienkrediten oder Umschuldungen von hohen Kreditsummen mehrere 10.000,- EUR anfallen können.

Es gibt jedoch Möglichkeiten, die Zahlung der Vorfälligkeitsentschädigung in gewissen Situationen zu umgehen.

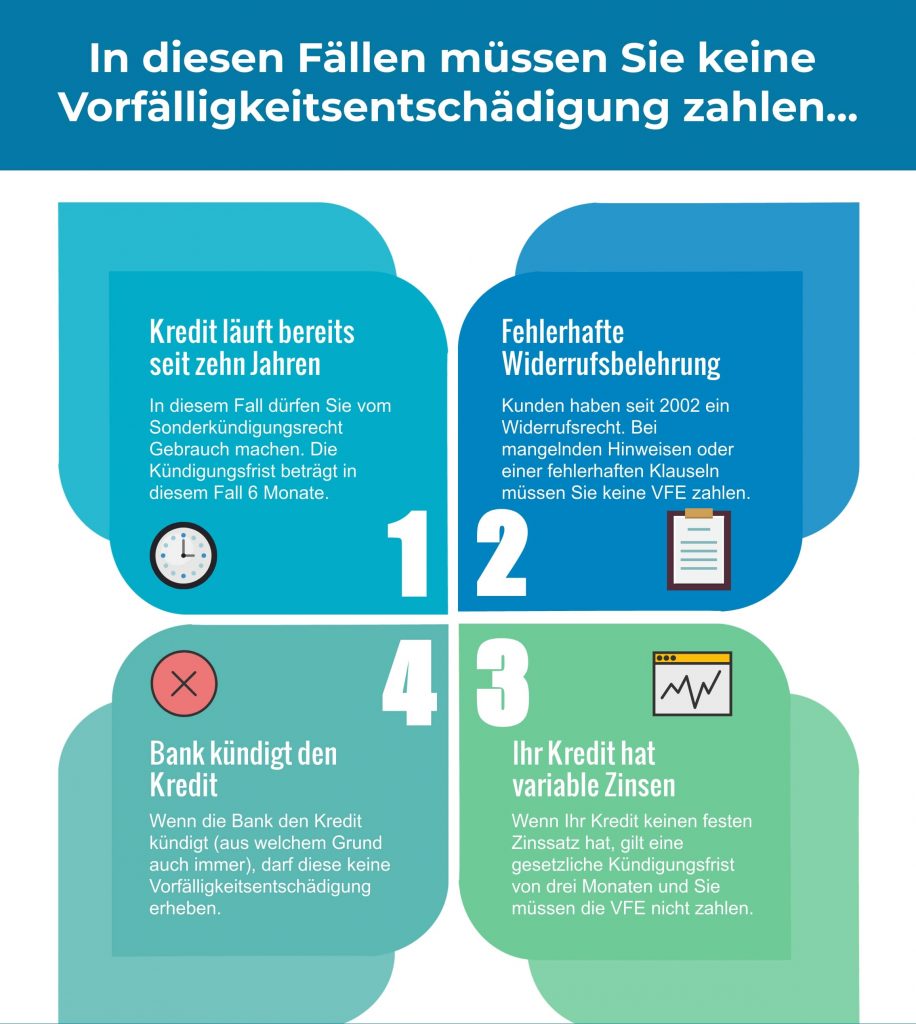

In diesen Fällen darf keine Vorfälligkeitsentschädigung berechnet werden:

- Ihr Kredit läuft seit zehn Jahren – In diesem Fall können Sie laut § 489 BGB vom Sonderkündigungsrecht für Immobilien Gebrauch machen. Es wird ab dem Erhalt der vollständigen Kreditsumme gerechnet und Sie können mit einer Kündigungsfrist von sechs Monaten aussteigen.

- Fehlerhafte Widerrufsbelehrung – Verbraucher haben seit 2002 ein Widerrufsrecht, mit welchem sie den Vertrag innerhalb von 14 Tagen kündigen können. Studieren Sie den Kreditvertrag, am besten mit einem Juristen. Viele Klauseln von Banken weisen Fehler auf, zum Beispiel eine falsche Belehrung oder mangelnde Hinweise. Bereits ein kleiner Fehler reicht. Eine fehlerhafte Widerrufsbelehrung ist also eine weitere Möglichkeit, die Vorfälligkeitsentschädigung zu umgehen.

- Bank kündigt den Kredit – Wenn Ihnen die Bank den Kredit kündigt, so darf sie keine Vorfälligkeitsentschädigung erheben. Das kann passieren, wenn Sie mit Ihren Rückzahlungen in Verzug geraten.

- Kredit mit variablen Zinsen wurde abgeschlossen – Wie der Name bereits verrät, zahlen Sie beim Kredit mit variablen Zinsen keinen festen Zinssatz, sondern dieser ist an das aktuelle Marktniveau angepasst. In diesem Fall gilt eine gesetzliche Kündigungsfrist von drei Monaten und Sie müssen keine Vorfälligkeitsentschädigung zahlen.

Sollten die oben genannten Punkte bei Ihnen nicht zutreffen, dann müssen Sie eine Vorfälligkeitsentschädigung zahlen. Beachten Sie jedoch, dass es Unterschiede bei der VFE zwischen Baufinanzierungen und Ratenkrediten gibt.

Achtung

Wir empfehlen Ihnen auf keinen Fall, die Zahlungen auszusetzen und dadurch zu provozieren, dass die Bank Ihren Kredit kündigt. Die Konsequenz einer solchen Strategie ist ein negativer SCHUFA-Eintrag, der erst nach drei Jahren gelöscht wird.

Vorfälligkeitsentschädigung bei Hausverkauf

Viele Menschen fragen sich, wie das mit der Vorfälligkeitsentschädigung bei einem Hausverkauf aussieht. Es gab viele Fälle, in denen Banken die VFE falsch berechneten oder Kosten veranschlagten, die ihnen gar nicht zustanden.

Die Bank kann zwei verschiedene Berechnungsmethoden wählen, um die Höhe der Vorfälligkeitsentschädigung zu ermitteln.

Folgende Fragen sind bei der Berechnung der VFE bei einem Hausverkauf relevant:

- Wie lange wäre der Kreditvertrag noch gelaufen?

- Wie viel Geld wurde vorzeitig zurückgezahlt?

- Wie hoch war der Kreditzinssatz, als er abgeschlossen wurde, und wie hoch ist er jetzt?

Vorfälligkeitsentschädigung bei Hausverkauf umgehen

Wenn eine VFE vertraglich festgehalten wurde, dann sind die Chancen relativ groß, dass Sie diese auch zahlen müssen. Es gibt jedoch zwei Ausnahmen, bei denen Sie keine Vorfälligkeitsentschädigung beim Hausverkauf zahlen müssen.

- Sie tauschen Ihre Immobilie gegen eine gleichwertige oder teurere Immobilie

- Der Käufer übernimmt den Immobilienkredit

Wichtig zu erwähnen ist, dass die Bank sowohl bei dem Objekttausch als auch bei der Umschuldung ihr Einverständnis geben muss.

Vorfälligkeitsentschädigung steuerlich absetzen

Es gibt bestimmte Voraussetzungen, unter denen Sie die Vorfälligkeitsentschädigung steuerlich absetzen können. Die Rahmenbedingungen hierfür hat der Bundesfinanzhof in seinem Urteil von 2015 definiert.

In diesen Fällen können Sie die Vorfälligkeitsentschädigung von der Steuer absetzen:

- Sie haben den Kredit aufgenommen, um eine Immobilie zu finanzieren, die zur Vermietung genutzt wird

- Sie tilgen Ihren Kredit vorzeitig aufgrund einer Umschuldung

- Die Immobilie wird unverändert zur Verpachtung oder Vermietung genutzt

Sie können die VFE nicht steuerlich absetzen wenn …

- Sie den Kredit vorzeitig ablösen, um die Immobilie schuldenfrei zu verkaufen. In diesem Fall steht die VFE nämlich im Zusammenhang mit der Immobilienveräußerung und keiner Vermietung.

- Sie die Vorgabe haben, Ihre Immobilie lastenfrei zu verkaufen.

Häufig gestellte Fragen zur Vorfälligkeitsentschädigung

Was ist die Vorfälligkeitsentschädigung?

Bei Krediten verdienen Banken Geld an den Zinszahlungen. Wenn Sie den Kredit vorzeitig zurückzahlen, dann verliert die Bank Zinsen, die sie eigentlich bekommen hätte – und kompensiert das mit der Vorfälligkeitsentschädigung.

Wie berechnet sich die Vorfälligkeitsentschädigung?

Es gibt zwei verschiedene Methoden, um die VFE zu berechnen:

- Aktiv-Aktiv-Methode

- Aktiv-Passiv-Methode

Die Aktiv-Passiv-Methode wird in 99 % aller Fälle benutzt.

Kann man die Vorfälligkeitsentschädigung umgehen?

Diese Szenarien ermöglichen es, die Vorfälligkeitsentschädigung zu umgehen:

- Kredit läuft seit zehn Jahren

- Kredit hat variablen Zinssatz

- Bank kündigt Kredit

- Fehlerhafte Widerrufsbelehrung

Kann man die Vorfälligkeitsentschädigung von der Steuer absetzen?

Das ist möglich, wenn Sie den Kredit aufgenommen haben, um eine Immobilie zu Vermietungszwecken zu kaufen oder den Kredit vorzeitig aufgrund einer Umschuldung tilgen.

Tipps rund um die Vorfälligkeitsentschädigung

- Kredit mit Sondertilgung finden – Bevor Sie sich für einen Kredit entscheiden, empfehlen wir, nach einem flexiblen Darlehen zu suchen. Ein flexibler Kredit gibt Ihnen die Möglichkeit, Ratenpausen einzulegen sowie Sondertilgungen (in voller Höhe oder Teilbeträge) zu tätigen. Daher sollten Sie Kreditvergleiche nutzen, mit denen Sie mehrere Anbieter auf einmal vergleichen und Filter anwenden können

- Kennen Sie die Rechte – Wenn die Bank eine VFE von Ihnen fordert, dann prüfen Sie erstmal, ob Sie diese überhaupt zahlen müssen und ob der Betrag angemessen ist. Da die Lage meistens sehr unübersichtlich ist, empfehlen wir Hilfe von einem Anwalt in Anspruch zu nehmen, der Erfahrung im Bereich Bankrecht hat. Manchmal ist es auch hilfreich, im ersten Schritt den Kontakt zur Bank zu suchen.

Financer Tipp

Prüfen Sie im Falle einer Zahlung der VFE die Höhe der Kosten und informieren Sie sich über Ihre Rechte. Im Zweifelsfall lohnt es sich, einen Experten zu konsultieren.