Studentenkredit online aufnehmen

Das Studium ist ein neuer und aufregender Lebensabschnitt, der jedoch mit hohen Kosten verbunden ist.

Neben den Studiengebühren fallen eventuell noch Miet- und Lebenshaltungskosten an, die Studenten oftmals nicht bewältigen können.

Bevor Sie sich für einen Studentenkredit entscheiden, sollten Sie andere Finanzierungsmöglichkeiten ausgeschöpft haben.

Dazu gehören:

- Nebenjobs,

- Unterstützung durch Eltern sowie

- staatliche Förderungsprogramme,

die oftmals niedrigere Zinsen bieten als ein Kredit für Studenten bei der Bank.

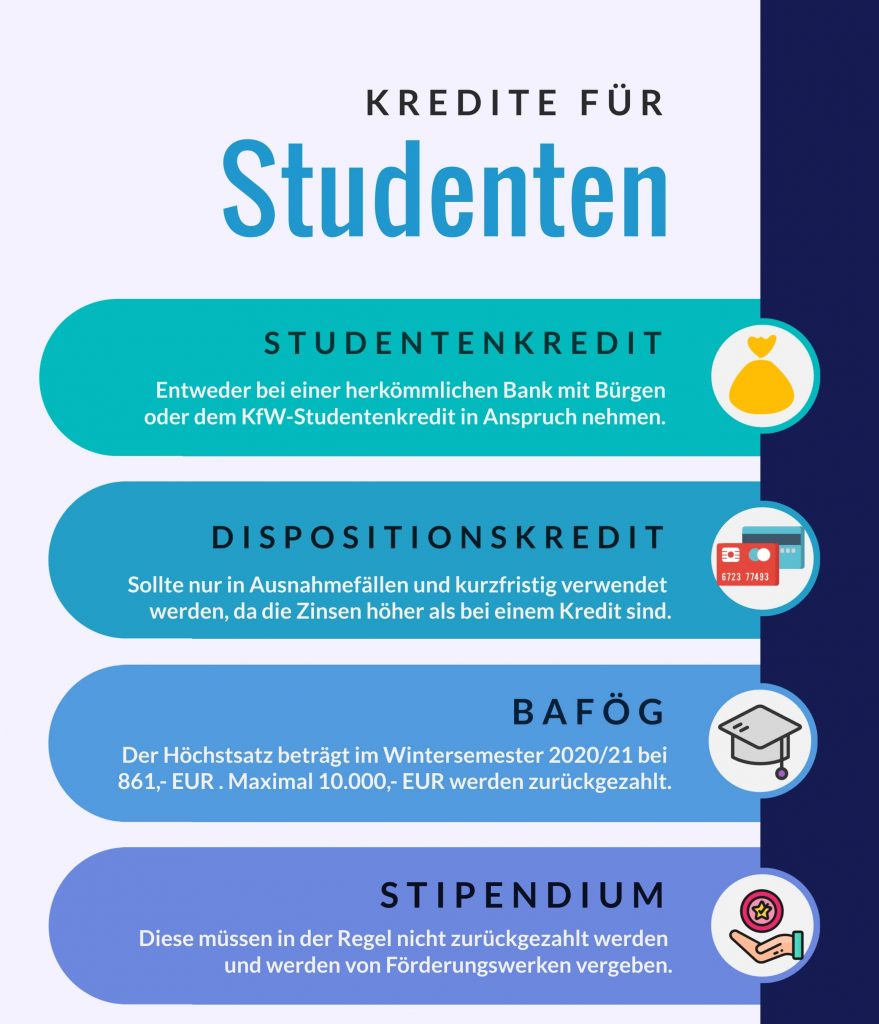

Einen Kredit als Student bei der Bank zu erhalten kann kompliziert sein, insbesondere, wenn Sie kein festes Einkommen nachweisen können.

Es gibt viele Möglichkeiten, ein Studentendarlehen zu erhalten – diese präsentieren wir Ihnen samt den Konditionen und Voraussetzungen in diesem Beitrag.

Das Wichtigste im Überblick

- Den Studentenkredit erhalten Sie entweder bei Banken in Form eines herkömmlichen Ratenkredits oder bei staatlichen Förderprogrammen.

- Für jede Art von Studienkredit gibt es gesonderte Voraussetzungen, die Sie für den Erhalt erfüllen müssen.

- Wenn Sie einen Kredit für Studenten ohne Einkommen benötigen, kann ein zweiter Antragsteller oder Bürge beim Antrag helfen.

Möglichkeiten für den Studentenkredit im Überblick

Für Studenten gibt es mehrere Möglichkeiten, an einen Kredit zu gelangen. Dazu gehört nicht nur ein herkömmliches Darlehen bei der Bank, sondern auch staatliche Förderprogramme.

| Ratenkredit | KfW-Kredit | Bildungskredit | BAföG | Minikredit | |

|---|---|---|---|---|---|

| Kreditsumme | 1.000,- EUR bis 80.000,- EUR | Maximal 54.600,- EUR | Maximal 7.200,- EUR | 262,- bis 934,- EUR pro Monat | 50,- bis 3.000,- EUR |

| Laufzeit | 12 – 120 Monate | Maximal 14 Semester | Maximal 24 Monate | Regelstudienzeit | 15 Tage – 6 Monate |

| Effektiver Jahreszins | Bonitätsabhängig | 7,82 % p. a. | 4,32 % p. a. | Keine Verzinsung | 13 – 15 % p. a. |

| Intervall der Auszahlung | Einmalig | 100,- bis 650,- EUR pro Monat | 100,- bis- 350,- EUR pro Monat oder Einmalzahlung | Monatlich | Einmalig |

| Sicherheiten | Bürge oder zweiter Antragsteller | Nicht erforderlich | Nicht erforderlich | Nicht erforderlich | Nicht erforderlich |

Im Folgenden zeigen wir Ihnen einige Möglichkeiten, an einen Studentenkredit zu gelangen:

KfW-Studentenkredit

Eine günstige Möglichkeit zur Finanzierung des Studiums ist der sogenannte KfW-Studienkredit.

Die Dauer der Auszahlung beträgt bei einem Erst- oder Zweitstudium bis zu 14 Semester und hängt von Ihrem Alter zum Zeitpunkt des Studienbeginns ab.

Neben einem Bachelor- sowie Masterstudium werden auch Promotionen, Fernstudien sowie berufsbegleitende Studiengänge unterstützt.

Folgende Studiengänge sind ausgeschlossen:

- Studiengänge, die an Berufsakademien absolviert werden

- Studiengänge, die vollständig im Ausland absolviert werden

Je nach Wunsch ist eine monatliche Auszahlung zwischen 100,- und 650,- EUR möglich – eine Einmalzahlung des Studienkredits ist nicht möglich.

Dadurch, dass der europäische Leitzins in den vergangenen Monaten stark angestiegen ist, musste auch die KfW den Zins für den Studentenkredit anheben. Somit liegt der effektive Jahreszins bei 7,82 % p. a.

Es werden keine Sicherheiten benötigt und Sie können den Tilgungsplan an Ihre eigenen Bedürfnisse anpassen, indem Sie die Höhe der monatlichen Raten und somit die Rückzahlungsdauer bestimmen.

Der KfW-Studienkredit ist übrigens mit BAföG kombinierbar.

Sie müssen folgende Voraussetzungen erfüllen, um den KfW-Kredit für Studenten zu erhalten:

- Studium an einer staatlichen oder staatlich anerkannten Universität in Deutschland

- Alter zwischen 18 und 44 zu Beginn der Finanzierung

- Deutsche Staatsangehörigkeit mit Wohnsitz in Deutschland oder EU-Staatsangehörige, die mindestens seit drei Jahren in Deutschland gemeldet sind

BAföG

Das BAföG ist eine staatliche Unterstützung für Schüler sowie Studenten. Anders als bei dem Bildungskredit sowie dem KfW-Studienkredit ist die Förderung abhängig von folgenden Faktoren:

- Eigenes Vermögen und Einkommen

- Einkommen des Ehepartners oder eingetragenen Lebenspartners

- Einkommen der Eltern

Der niedrigste Bedarfssatz beträgt 262,- EUR, während der höchste Bedarfssatz inklusive KV- und PV-Zuschlag 934,- EUR beträgt.

Der größte Vorteil des BAföGs lautet: Eine Hälfte der Unterstützung ist geschenkt, während die andere Hälfte ein zinsloses Darlehen darstellt.

Jedoch müssen Sie maximal 10.010,- EUR zurückzahlen, unabhängig von der Menge, die Sie erhalten haben.

Somit ist das BAföG die günstigste Finanzierung für Studenten, die es gibt. Ratenpausen und kostenlose Sondertilgungen sind selbstverständlich kostenfrei möglich.

Sie erhalten BAföG so lange, wie Ihre Regelstudienzeit dauert – ab dem fünften Semester erhalten Sie die Förderung nur unter der Voraussetzung, dass Sie einen Leistungsnachweis vorlegen.

Wenn Sie innerhalb der Europäischen Union studieren, können Sie ebenfalls BAföG erhalten und selbst bei Auslandsaufenthalten außerhalb der EU gibt es ein Jahr lang BAföG.

Wenn Sie einen Antrag stellen möchten, gibt es einige Formulare, die von Ihnen, den Eltern sowie der Ausbildungsstätte ausgefüllt werden müssen.

Der Aufwand lohnt sich jedoch, da die Entschädigung sehr hoch und (zum Teil) kostenlos ist.

Ratenkredit für Studenten

Eine weitere Möglichkeit, als Student einen Kredit zu bekommen, ist ein Ratenkredit bei einer Bank.

Dabei handelt es sich um einen „Kredit, wie man ihn kennt“ – dieser wird über eine bestimmte Laufzeit aufgenommen und monatlich getilgt.

In der Regel wird der Kredit zur freien Verfügung, also ohne Verwendungszweck aufgenommen. Diese Art von Studentenkrediten unterscheidet sich grundlegend von einem KfW-Studentenkredit.

Die Höhe der Zinsen ist beim Ratenkredit bonitätsabhängig, wodurch Sie ein geregeltes Einkommen sowie einen positiven Schufa-Score benötigen. Weder BAföG noch Kindergeld zählen für die Bank als feste Einkommen.

Wenn Sie also kein geregeltes Einkommen haben, können Sie den Kredit mit einem zweiten Antragsteller abschließen oder einen Bürgen (mit festem Einkommen) als Sicherheit vorweisen.

Das Ziel ist es, mithilfe eines Bürgen (zum Beispiel die Eltern oder sonstige Verwandte) das Risiko eines Zahlungsausfalles zu minimieren.

Der Vorteil dieser Kreditform ist, dass der gesamte Geldbetrag auf einmal ausgezahlt wird und das Geld über den Studienzeitraum frei eingeteilt werden kann.

Ein Nachteil ist jedoch, dass die Konditionen für einen solchen Kredit nicht gerade auf Studenten angepasst sind.

Nutzen Sie einen Online-Kreditvergleich, um sich einen Überblick über den Markt zu verschaffen und eine günstige sowie flexible Finanzierung zu finden, die zu Ihren Bedürfnissen passt.

Weitere Kreditformen für Studenten

Es gibt weitere Kreditformen für das Studium, die zugegebenermaßen keine langfristige Lösung darstellen, sondern für die Überbrückung finanzieller Engpässe gedacht sind:

Bitte beachten Sie, dass beide Kreditformen sehr hohe Zinsen mit sich bringen (jenseits der 10-%-Marke) und das Risiko einer Überschuldung somit sehr hoch ist.

Wir raten deshalb zu einem herkömmlichen Ratenkredit – dieser bietet höhere Kreditsummen zu günstigen Zinssätzen und einen strukturierten Tilgungsplan.

Stipendien

Stipendien für Studenten bilden eine weitere Option, um an Geld zu gelangen. Es besteht die falsche Annahme, dass lediglich Hochbegabte und High-Performer ein Recht auf ein Stipendium haben – das stimmt nicht.

In Deutschland gibt es mehr als 2.500 Stipendiengeber mit den verschiedensten Kriterien, zu denen nicht immer die Noten gehören.

Die genauen Voraussetzungen, die Sie erfüllen müssen, Höhe der Förderung sowie sonstige Konditionen hängen natürlich von den Stipendienprogrammen ab.

Der wesentliche Vorteil gegenüber herkömmlichen Studentenkrediten ist, dass Stipendien nicht zurückgezahlt werden.

Die bekannteste Stiftung ist die Studienstiftung des deutschen Volkes, während das wohl bekannteste Stipendium das sogenannte „Deutschlandstipendium“ ist, das vom Bundesministerium für Bildung und Forschung vergeben wird.

Bildungskredit

Der Bildungskredit ist eine weitere Möglichkeit für Studenten, an eine Finanzierung zu gelangen.

Das Programm des Bundesverwaltungsamtes ist dafür gedacht, Studierende in fortgeschrittenen Ausbildungsphasen zu unterstützen und wird unabhängig von den Einkünften der Eltern vergeben.

Das Kreditvolumen beträgt zwischen 1.000,- EUR und 7.200,- EUR, wobei 24 Monatsraten in Höhe zwischen 100,- EUR und 300,- EUR möglich sind.

Anders als beim KfW-Kredit ist eine Einmalzahlung in Höhe von bis zu 3.600,- EUR möglich und der effektive Jahreszins beträgt 4,32 %. Der Bildungskredit ist mit anderen Förderprogrammen wie zum Beispiel dem BAföG kombinierbar.

Kostenlose Sondertilgungen sind jederzeit möglich und mit 120,- EUR pro Monat ist die monatliche Rückzahlungsrate relativ niedrig.

Nach der Bewilligung sind übrigens keine Leistungsnachweise erforderlich und eine Kündigung ist jederzeit bis zum Ende des Monats möglich.

Um den Bildungskredit des BVA zu erhalten, müssen Sie folgende Bedingungen erfüllen:

- Studium an einer deutschen Hochschule oder im Ausland an einer Ausbildungsstätte, die einer deutschen Hochschule entspricht.

- Sie sind mindestens 18 Jahre alt und maximal 36 Jahre alt.

- Sie sind als Vollzeitstudent immatrikuliert und haben alle Leistungen für das erste Studienjahr erbracht.

- Sie studieren nicht über das zwölfte Semester (für Bachelorstudiengänge) hinaus.

Schritt für Schritt zum Kredit für Studenten

Der Online-Kreditvergleich von Financer hilft Ihnen dabei, die Konditionen verschiedener Anbieter miteinander zu vergleichen und eine passende Finanzierung für Ihr Studium zu finden.

Der Vergleich erfolgt kostenlos und unverbindlich ohne Anmeldung, hat zudem keine Auswirkungen auf Ihre SCHUFA oder Bonität.

Wir zeigen Ihnen, wie Sie in wenigen Klicks einen Studentenkredit abschließen:

Kreditvergleich durchführen

Auf dieser Seite finden Sie eine Auflistung aller verfügbaren Anbieter, bei denen ein Kredit als Student in Frage kommt.

Wählen Sie mit dem Regler einen Kreditbetrag und geben Sie im Anschluss eine Kreditlaufzeit an. Außerdem können Sie Filter wie zum Beispiel die kostenlose Sondertilgung sowie Sofortauszahlung anwenden.

Online-Antrag ausfüllen

Sie werden nun zum entsprechenden Anbieter weitergeleitet, wo Sie den Online-Antrag ausfüllen müssen. Im Rahmen des Online-Antrages müssen Sie Angaben zu Ihrer Person machen sowie Ihr Gehalt, Ihre berufliche Situation und Wohnsituation offenlegen.

Diese Angaben benötigt der Anbieter, um eine Bonitätsprüfung durchzuführen und darauf basierend ein Kreditangebot zu erstellen.

Auszahlung erhalten

Nachdem Sie ein Kreditangebot erhalten haben, müssen Sie dieses unterzeichnen und sich anschließend legitimieren – entweder digital per VideoIdent oder in einer Postfiliale.

Nachdem auch die Bank den Kredit unterzeichnet hat, steht Ihrer Auszahlung, die in der Regel einige Bankarbeitstage dauert, nichts mehr im Wege.

So könnte der Kredit als Student aussehen

Im Folgenden zeigen wir Ihnen anhand einer Beispieltabelle, wie die Kosten für Ihren Studienkredit aussehen könnten:

| Kreditsumme | Kreditlaufzeit | Eff. Jahreszins | Monatsrate | Gesamtkosten |

|---|---|---|---|---|

| 5.000 € | 3 Jahre | 4 % | 149 € | 5.364 € |

| 5.000 € | 5 Jahre | 6,5 % | 97 € | 5.820 € |

| 10.000 € | 4 Jahre | 4 % | 232 € | 11.168 € |

| 10.000 € | 6 Jahre | 6,5 % | 163 € | 11.748 € |

Bitte beachten Sie, dass es sich hierbei um Beispielwerte handelt. Die Kreditsumme und Laufzeit hängen selbstverständlich davon ab, wie viel Geld Sie benötigen und über welche Laufzeit Sie den Betrag tilgen können.

Die Höhe der Zinsen ist von der Wahl des Anbieters sowie Ihrer Bonität abhängig. Achten Sie darauf, dass Sie eine monatliche Rate wählen, die Sie nicht zu sehr belastet

Bedingungen für den Studentenkredit

Wenn Sie einen herkömmlichen Ratenkredit bei der Bank aufnehmen möchten, dann müssen Sie selbstverständlich einige Voraussetzungen erfüllen.

Diese präsentieren wir Ihnen im Folgenden:

- Volljährigkeit

- Wohnsitz und Bankkonto in Deutschland

- Gute Bonität

Im Optimalfall verfügen Sie über ein geregeltes Einkommen, wodurch Ihre Chancen auf eine positive Kreditzusage deutlich steigen.

Viele Studenten haben jedoch nicht die nötige Zeit, sich neben dem Studium der Arbeit zu widmen – so stellt sich die Frage, ob ein Kredit für Studenten ohne Einkommen möglich ist.

Das ist grundsätzlich möglich, jedoch benötigen Sie einen zweiten Kreditnehmer oder eine Sicherheit, damit das Risiko eines Zahlungsausfalles sinkt.

Wir zeigen Ihnen im folgenden Beitrag, wie Sie die Chancen auf ein Darlehen für Studenten erhöhen.

Chancen auf einen Studentenkredit erhöhen

Studenten gehören zu jener Zielgruppe, die nicht die besten Aussichten auf eine Kreditbewilligung oder gute Konditionen haben. Dennoch ist es keine Sache der Unmöglichkeit, einen Kredit als Student aufzunehmen.

Wir zeigen Ihnen mit den folgenden Tipps nicht nur, wie Sie die Chancen auf eine positive Kreditzusage erhöhen, sondern auch bessere Konditionen erhalten:

Höhe der Kreditsumme beschränken

Wenn Studenten überhaupt ein Einkommen haben, dann ist das sehr gering. Das führt dazu, dass die Bank das Risiko eines Zahlungsausfalles als hoch einstuft.

Je höher die Kreditsumme, desto schwerer wird es für den Studenten, das Darlehen an die Bank zurückzuzahlen.

Deswegen raten wir Ihnen, die Höhe der Kreditsumme so niedrig wie möglich zu halten, um Ihre Aussichten zu verbessern.

Zweiter Kreditnehmer oder Sicherheiten hinterlegen

Eine weitere Möglichkeit, die Kreditchancen sowie Konditionen zu verbessern, ist es, dem Kreditinstitut Sicherheiten anzubieten.

Dies kann zum Beispiel in Form eines zweiten Kreditnehmers mit regelmäßigem Einkommen erfolgen.

Außerdem besteht die Möglichkeit, den Kredit mit einem Bürgen (häufig die Eltern oder andere Vertrauenspersonen) abzusichern.

Beschäftigung nachweisen

Im Idealfall haben Sie ausreichend Zeit und gehören zu den 60 % aller Studenten, die einer Tätigkeit nachgehen.

Ein geregeltes Einkommen ist prinzipiell die Grundvoraussetzung, um den Studentenkredit ohne Sicherheiten zu erhalten.

Die Einkünfte dienen der Bank als Beweis, dass Sie finanziell in der Lage sind, die monatlichen Raten zu tilgen.

Häufig gestellte Fragen zum Studienkredit

Welche Möglichkeiten gibt es, sich als Student das Studium zu finanzieren?

Im Optimalfall finanzieren Sie Ihr Studium, indem Sie einer Tätigkeit nachgehen und von Ihren Eltern finanziell unterstützt werden. Doch obwohl rund 60 % aller Studenten arbeiten, haben nicht alle die nötige Zeit für eine Beschäftigung oder die nötige finanzielle Unterstützung durch die Eltern.

So bleiben neben einer Nebentätigkeit sowie elterlichen Unterstützung noch folgende Möglichkeiten, um an ein Darlehen zu gelangen:

- BAföG – staatliche Unterstützung, die lediglich zur Hälfte getilgt werden muss. Der Rest ist zinslos.

- Ratenkredit für Studenten – herkömmlicher Kredit bei der Bank, für den Sie ein geregeltes Einkommen oder sonst einen Bürgen benötigen.

- KfW-Studienkredit – staatlicher Kredit mit monatlichen Raten zwischen 100,- und 600,- EUR bei einem Zinssatz von 7,82 % p. a.

- Bildungskredit – richtet sich an fortgeschrittene Studenten, eher geringe Beträge mit einem effektiven Jahreszins in Höhe von 4,32 %.

- Stipendien – finanzielle Unterstützung, die nicht zurückgezahlt werden muss. Richtet sich nicht nur an „Musterstudenten“

- Dispositionskredit – sehr flexibler Kredit ohne Papierkram, dafür aber mit hohem Risiko und hohen Zinsen verbunden.

- Minikredit – geringe Kreditbeträge bis 1.500,- EUR mit einem relativ hohen Zinssatz und kurzen Laufzeiten.

- Kredit von Privat – ein Kredit mit hohen Zinsen, der über Plattformen von Privatpersonen ohne Prüfung der Schufa vermittelt wird.

Im Idealfall benötigen Sie keinen Kredit für das Studium und sind in der Lage, es aus eigener Tasche zu finanzieren. In diesem Beitrag erhalten Sie 50 Möglichkeiten, wie Sie nebenbei Geld verdienen können.

Gibt es einen Studienkredit ohne Zinsen?

Ja, beim BAföG handelt es sich um ein Förderungsprogramm, das ein zinsloses Darlehen mit sehr flexiblen Tilgungsmodalitäten vergibt.

Die Hälfte des BAföGs muss nicht zurückgezahlt werden, während die andere Hälfte zinslos getilgt wird. Dies ist jedoch immer an Bedingungen gekoppelt, wie zum Beispiel eine erfolgreiche Studienleistung etc.

Kann ich einen Studienkredit mit BAföG kombinieren?

Ja, es ist möglich, einen Studienkredit (durch die KfW, bei einer Bank oder auch der Bildungskredit) unabhängig von BAföG zu erhalten. Viele Studenten entscheiden sich für diese Option, um finanzielle Lücken im Studium zu schließen.

Wir raten Ihnen auf jeden Fall dazu, BAföG zu beantragen, da Sie nur die Hälfte des Geldes zurückzahlen müssen. Wenn Sie einen Studentenkredit bei der Bank beantragen, gilt BAföG übrigens nicht als „Einkommen“.

Welche Voraussetzungen muss ich erfüllen, um einen Kredit als Student zu erhalten?

Das hängt ganz davon ab, bei welcher Institution Sie einen Kredit für Studenten beantragen. Wenn Sie zum Beispiel einen Kredit bei einer herkömmlichen Bank erhalten möchten, müssen Sie volljährig sein, Wohnsitz sowie Bankkonto in Deutschland haben und über eine ausreichende Bonität verfügen.

Im Optimalfall können Sie ein geregeltes Einkommen vorweisen – ist das nicht der Fall, benötigen Sie einen zweiten Antragsteller oder einen Bürgen mit festem Einkommen.

Wenn Sie einen Kredit bei der KfW-Bank oder einen Bildungskredit des BVA erhalten möchten, müssen Sie andere Bedingungen und Kriterien erfüllen. Diese finden Sie weiter oben im Beitrag.