Zinseszinsrechner von Financer

Sobald Sie Ihr Geld in einer Form anlegen, wo Sie Zinsen erwirtschaften, profitieren Sie mit der Zeit auch von sogenannten Zinseszinsen.

Dies könnte man auch als Zinsen, die auf die Zinsen berechnet werden verstehen. Unser Zinseszinsrechner zeigt Ihnen, wie sich Ihr Kapital mit Hilfe des Zinseszinssatzes erhöht.

In der Praxis erhält man Zinseszinsen auf Tagesgeldkonten, Festgeldkonten und bei P2P-Krediten. In der aktuellen Niedrigzinsphase werfen Sparkonten beinahe keine Zinsen ab, aus diesem Grund ist der Zinseszinseffekt bei Tagesgeld bzw. Festgeld kaum bemerkbar.

Den Zinseszinseffekt erhält man auch, wenn die Dividenden der einzelnen Aktien an die Investoren ausgeschüttet werden und diese im Anschluss wieder reinvestiert werden. Eine ähnliche Entwicklung kann man auch bei ausschüttenden ETFs beobachten.

Die Macht des Zinseszins

Nehmen wir an, Sie haben 10.000,- EUR veranlagt und erhalten einen durchschnittlichen Gewinn von 5% pro Jahr (historisch durchschnittliche Rendite von Aktien über 100 Jahre).

Die Zinsen werden einmal im Jahr ausbezahlt.

- Nach Ende des ersten Jahres beträgt Ihr Endbetrag 10.500,- EUR.

- Im zweiten Jahr erhalten Sie nicht nur Zinsen aus der ursprünglichen Investition sondern auch von den gewonnenen Zinsen. Statt 500,- werden Ihnen 525,- EUR gutgeschrieben. Der Endbetrag beträgt somit 11.025,- EUR.

- Im dritten Jahr ist der Betrag mit Zinsen bereits auf 11.576,- EUR gestiegen. In drei Jahren haben Sie dank des Zinseszinssatzes einen zusätzlichen Betrag von 76,- EUR erwirtschaftet.

Je länger Sie die Anlage nicht anrühren, desto höher werden die Beträge wachsen. Die finanziellen Mittel werden nun nicht mehr linear sondern exponentiell steigen.

Anhand dieser Grafik sehen Sie, dass regelmäßige Sparraten den Zinseszins deutlich erhöhen und somit das Vermögen schneller wachsen lassen.

Die Abbildung soll Ihnen zeigen, wie Ihr Vermögen in zwei verschiedenen Szenarien wachsen kann. Erhöhen sich die Variablen, wie das Anfangskapital bzw. die Rendite, erhöht sich natürlich auch der Endbetrag.

Bei diesem Beispiel sind wir von einem konservativen Zinssatz von 5% p.a. ausgegangen. Man muss natürlich auch bedenken, dass eine höhere Rendite wiederum ein höheres Risiko darstellt.

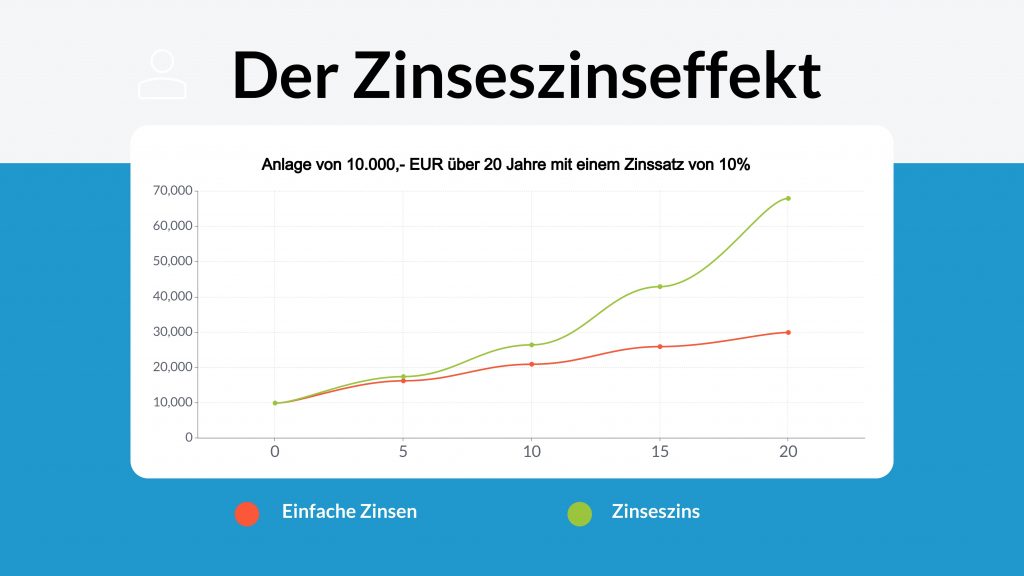

Zinsen bei 10.000,- EUR Anfangskapital mit einer Sparrate von 100,- EUR pro Monat

| Verzinsung | Zinssatz 5% | |

|---|---|---|

| Anfangskapital | €10,000.00 | |

| 5 Jahre | monatlich | €19,662.00 |

| vierteljährlich | €19,645.00 | |

| jährlich | €19,573.00 | |

| 10 Jahre | monatlich | €32,063.00 |

| vierteljährlich | €32,011.00 | |

| jährlich | €31,791.00 | |

| 15 Jahre | monatlich | €47,977.00 |

| vierteljährlich | €47,865.00 | |

| jährlich | €47,384.00 | |

| 20 Jahre | monatlich | €68,401.00 |

| vierteljährlich | €68,109.00 | |

| jährlich | €67,287.00 |

Zinsen bei 10.000,- EUR Anfangskapital ohne Sparrate

| Verzinsung | Zinssatz 5% | |

|---|---|---|

| Anfangskapital | €10,000.00 | |

| 5 Jahre | monatlich | €12,833.00 |

| vierteljährlich | €12,820.00 | |

| jährlich | €12,762.00 | |

| 10 Jahre | monatlich | €16,470.00 |

| vierteljährlich | €16,436.00 | |

| jährlich | €16,289.00 | |

| 15 Jahre | monatlich | €21,137.00 |

| vierteljährlich | €21,071.00 | |

| jährlich | €20,789.00 | |

| 20 Jahre | monatlich | €27,126.00 |

| vierteljährlich | €27,014.00 | |

| jährlich | €26,533.00 |

Man kann auch sehr gut beobachten, dass der Zinseszinseffekt bei regelmäßigen Sparraten einen deutlichen Unterschied ausmacht, was zum exponentiellen Wachstum der Sparanlage führt.

Wie man anhand dieser Tabellen sehen kann, spielt auch die Zinsperiode eine wichtige Rolle. Je größer das Sparvolumen bzw. je länger die Laufzeit, desto höher die Bedeutung.

Freibetrag für Zinsen

Die Zinserträge sind Kapitalerträge und müssen daher leider versteuert werden. Es gibt jedoch einige Tricks, welche Ihnen helfen, Steuern zu sparen.

Wenn Sie einen Freistellungsauftrag beantragen, können Sie vom Sparerpauschalbetrag profitieren.

- Die ersten 801,- EUR Zinsen sind für Alleinstehende steuerfrei

- Bei Verheirateten sind es die ersten 1.602,- EUR

- Darüber hinaus zahlen Sie 25% Steuern + 5,5% Solidaritätszuschlag + eventuelle Kirchensteuer

Allerdings sollte man hier stets am Ball bleiben. Aktuell wird über eine Änderung der Besteuerung für Kapitalerträge diskutiert. Künftig sollen Kapitalerträge wieder progressiv mit dem persönlichen Steuersatz bis zu 45% besteuert werden.

Zinseszinsformel

Auch wenn die Formel für einige zur Verwirrung führt, ist sie im Prinzip sehr einfach.

K(v) = K(A)*(1+p/100)^n

K(v) = Verzinstes Kapital am Ende der Laufzeit

K(A) = Kapital am Ende der Laufzeit

p = Prozentsatz

n = Zeit

Zinseszins-Beispiel

Nehmen wir an, Sie legen 10.000,- EUR mit einem jährlichen Ertrag von 5% und einer Laufzeit von 10 Jahren an.

K(v) = 10.000*(1+0,05)^10K(v) = 16.288,95 EUR

Die Formel gilt nur, wenn Sie das Geld während der gesamten Laufzeit nicht anrühren und die Zinsen konstant bleiben.

Der Endbetrag kann erhöht werden wenn:

- die Laufzeit verlängert wird

- der Zinssatz erhöht wird

- die Zinsen monatlich bzw. zu Quartalsende abgerechnet werden

Den Zinseszins können Sie zu Ihren Gunsten nutzen. Je früher Sie sich dessen bewusst werden, desto besser.

Auch mit kleinen Beträgen kann Ihr Kapital vermehrt werden. Dank des modernen Zeitalters des Internets können Sie innerhalb von wenigen Minuten zum Anleger werden.

Wo kann ich den Zinseszins nutzen?

Wie schon zum Teil bereits erwähnt bieten sich einige Anlageformen an. Traditionelle Anleger parken Ihr Geld am Sparkonto, welches jedoch aktuell für Sie keine Zinsen abwirft.

Jene Anleger, die auf die Einlagensicherung verzichten, investieren Ihr Geld in ETFs (Gruppe von Aktien bzw. Anleihen) und streuen ihre Investition möglichst breit über viele Märkte. Wenn Investoren die Gewinne aus ausschüttenden ETFs wieder reinvestieren, erzeugen sie damit den Zinseszinseffekt.

Man muss hier allerdings die Auswahl von geeigneten ETFs beachten, sowie die Rendite gesondert berechnen.

Rendite = Ausschüttung der letzten 12 Monate pro Anteil / Kurs.

Ähnlich funktionieren auch einzelne Aktiengesellschaften, welche die Dividenden aus Aktien an ihre Aktionäre ausschütten.

Das Investieren in einzelne Aktien ist jedoch aufgrund der geringen Diversifizierung mit einem höheren Risiko verbunden.

Eine Alternative, wo Sie vom Zinseszins profitieren werden, sind P2P-Kredite. Die P2P-Plattform Mintos bietet ihren Anlegern eine durchschnittliche Jahresrendite von ca 11% an. Die Zinsausschüttung erfolgt monatlich, was den Zinseszinseffekt noch weiter ankurbelt. Allerdings sind auch hier gewisse Risiken zu beachten, die sich nur mit einer gut überlegten Diversifikation minimieren lassen.

Da die traditionellen Sparformen wie das Tagesgeld sowie Festgeld aktuell keine Zinsen abwerfen, müssen Anleger risikoreichere Investitionen tätigen, um den Zinseszins auszunutzen.

In diesem Fall sollte die Diversifizierung nicht unterschätzt werden, wenn Sie vorhaben, langfristig Vermögen aufzubauen.

Nutzen Sie unseren Zinseszinsrechner und rechnen Sie sich aus, wie viel Sie mit Ihrer aktuellen Anlagestrategie an Kapital generieren können.

In unserer Rubrik Sparen erfahren Sie, welche verschiedene Anlageformen sich anbieten, um langfristig Vermögen aufzubauen.

Häufig gestellte Fragen zum Zinseszins

Was ist der Zinseszins?

Wie der Begriff es bereits erahnen lässt, handelt es sich dabei um Zinsen, die auf Zinsen bezahlt werden. Dies gilt für Formen der Geldanlage sowie Kredite. Das Prinzip funktioniert folgendermaßen: Wenn Sie die ausgezahlten Zinsen, die Sie von einer Anlageform erhalten, reinvestieren, erhalten Sie auch dafür Zinsen. Der Vorteil lautet, dass sich der Zinseszinseffekt über einen längeren Zeitraum stetig erhöht.

Wie berechnet man den Zinseszins?

Ganz einfach – berechnen Sie den Zinseszins, indem Sie unseren Rechner nutzen. Geben Sie dafür die nötigen Informationen an, dazu gehören:

- Sparzeit

- Sparbilanz

- Zinssatz

- Steuersatz

- Sparzeitraum

Die Resultate der Berechnung können Sie in drei verschiedenen Formen anzeigen lassen: Balken, Linie oder als Aufschlüsselung.

Wie viel Zinsen erhalte ich für 5.000,- EUR?

Wie viel Zinsen Sie erhalten, hängt von dem Zinssatz Ihrer Geldanlage ab. Wenn Sie auf 5.000,- EUR einen Zinssatz in Höhe von 5 % p. a. erhalten, dann entspricht das 250,- EUR. Wenn Sie das Geld auf einem Tages- oder Festgeldkonto anlegen, müssen Sie mit deutlich niedrigeren Zinsen rechnen.

Was bedeutet p. a. beim Zinssatz?

Bei Krediten werden Sie häufig den ausgeschriebenen Zinssatz p. a. sehen. Das steht für per annum und bedeutet pro Jahr. Die meisten Zinsen werden übrigens pro Jahr berechnet, obwohl es auch monatliche Zinsmodelle gibt.