Witwenrente in Deutschland: Das müssen Sie wissen

Der Tod des Ehepartners bzw. der Ehepartnerin stellt nicht nur eine schwere emotionale Belastung für den hinterbliebenen Partner sowie den Rest der Familie dar, sondern oft auch finanzielle Engpässe, da das Familienbudget auf einmal starken Kürzungen unterliegt.

Obwohl die verstorbene Person nichts mehr ersetzen kann, stellt der Staat dem hinterbliebenen Ehepartner zumindest finanzielle Hilfe in Form einer Witwenrente bzw. Witwerrente zur Verfügung.

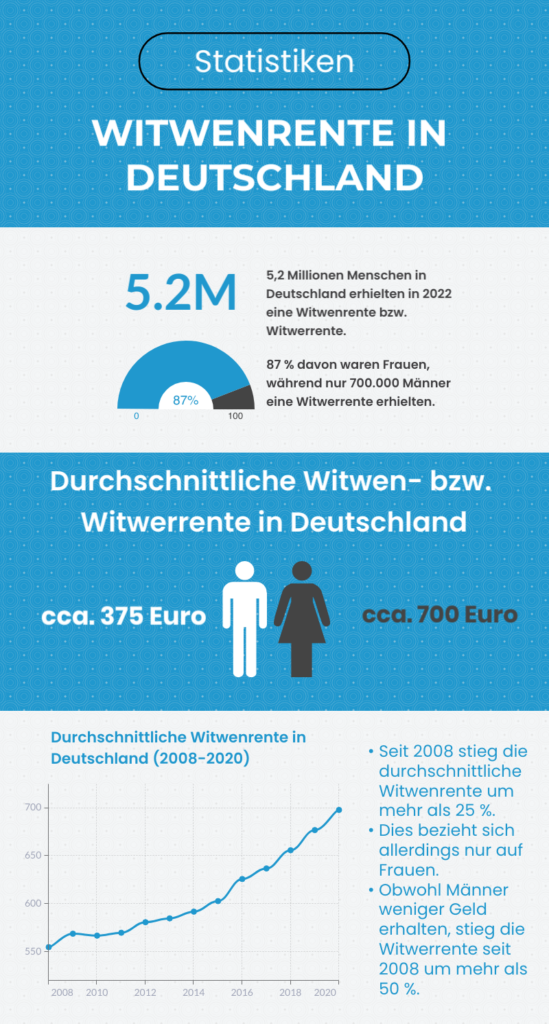

Laut Untersuchungen des Instituts Arbeit und Qualifikation wurden im Jahr 2021 insgesamt 5,2 Millionen deutschen Staatsbürgen die Witwenrente bzw. Witwerrente ausgezahlt, davon gab es insgesamt 4,5 Millionen Witwenrenten und 700.000 Witwerrenten.

Witwenrente = Witwerrente

- Alle in diesem Beitrag für die Witwenrente angeführten Angaben gelten im selben Maße auch für die Witwerrente.

- Aus diesem Grund wird im Laufe des Beitrags nur der Begriff Witwenrente gebraucht, obwohl damit eigentlich beide Begriffe gemeint sind.

- In der Schweiz existiert jedoch ein Unterschied zwischen der Witwen- und der Witwerrente: Männer haben nur Anspruch, solange sie minderjährige Kinder erziehen.

In diesem Beitrag analysieren wir jedoch ausschließlich die Voraussetzungen in Deutschland und geben Ihnen in Kürze Antworten auf grundlegende Fragen bezüglich der Witwenrente:

- Wer hat Anspruch auf die Witwenrente?

- Wie wird die Witwenrente berechnet?

- Wie hoch ist die Witwenrente in Deutschland?

- Wie lange wird die Witwenrente ausgezahlt?

Witwenrente: Das Wichtigste im Überblick

- Nach dem Tod des Ehepartners hat der hinterbliebene Ehepartner Anspruch auf die sogenannte Witwenrente.

- Es existieren zwei Arten von Witwenrenten: die große Witwenrente und kleine Witwenrente.

- Auf welche Witwenrente Sie Anspruch haben und wie hoch die Witwenrente letztendlich wird, hängt von unterschiedlichen Faktoren ab.

- 2021 wurde das Thema Witwenrente oft in den Medien erwähnt, als Annalena Baerbock, die jetzige Bundesministerin des Auswärtigen, angeblich von einer Abschaffung der Witwenrente gesprochen hat. Die Aussage hat sich letztendlich als Fake-News herausgestellt.

Inhaltsverzeichnis

- •Was ist die Witwenrente?

- ○Wer hat Anspruch auf die Witwenrente?

- ○Wie und wo kann man die Witwenrente beantragen?

- ○Berechnung der Witwenrente: Altes oder neues Recht?

- ○Sterbevierteljahr: Anspruch auf die gesamte Rente

- •Große Witwenrente

- •Kleine Witwenrente

- •Zuschläge und Abzüge bei der Witwenrente

- ○Rentenkürzung vor dem 65. Geburtstag des Verstorbenen

- ○Witwenrente und Kinderzuschlag

- ○Witwenrente und Hinzuverdienst: Einkommensanrechnung

- •Fazit zur Witwenrente

Was ist die Witwenrente?

Bei der Witwenrente (oder Hinterbliebenenrente) handelt es sich um ein ziemlich komplexes Thema, das seit den am 1. Januar 2002 eingeführten Änderungen noch komplexer geworden ist.

Mit dem Begriff Witwenrente bezeichnet man die Rente, auf die der hinterbliebene Ehepartner unter bestimmten Umständen und nach Erfüllung bestimmter Voraussetzungen das Recht hat.

Wer hat Anspruch auf die Witwenrente?

Den Anspruch auf die Witwenrente bzw. Hinterbliebenenrente hat jeder Partner, dessen verstorbener Partner folgende Voraussetzungen erfüllt hat:

- Der verstorbene Ehepartner muss mindestens 5 Jahre in der Rentenversicherung versichert gewesen sein bzw. die allgemeine Wartezeit erfüllt haben.

- Sie und Ihr verstorbener Partner müssen zum Zeitpunkt des Todes miteinander verheiratet gewesen sein oder in einer eingetragenen Lebenspartnerschaft gelebt haben. Ob Sie zu dem Zeitpunkt zusammen oder getrennt gelebt haben, spielt hierbei keine Rolle.

- Außerdem wird seit 2022 in der Regel verlangt, dass die Ehe mindestens ein Jahr vor dem Tod des Ehepartners bestanden hat. Im Falle unerwarteter Todesfälle werden üblicherweise hierbei auch Ausnahmen gemacht.

Im Falle, dass diese Voraussetzungen nicht erfüllt werden, entfällt Ihr Anspruch auf eine Witwenrente.

Wie und wo kann man die Witwenrente beantragen?

Falls alle der oben genannten Voraussetzungen erfüllt sind, können Sie den Antrag zur Witwenrente direkt bei der Deutschen Rentenversicherung stellen.

Die Antragsformulare können Sie von der Webseite der Deutschen Rentenversicherung herunterladen und in Ruhe zu Hause ausfüllen.

Was die Abgabe der Formulare angeht, stehen Ihnen zwei Möglichkeiten zur Verfügung:

- Einerseits können Sie die ausgefüllten Formulare per Post direkt an die Deutsche Rentenversicherung senden.

- Andererseits können Sie Ihre Formulare bei einer der 16 verfügbaren Beratungsstellen der Deutschen Rentenversicherung persönlich abgeben.

Falls Sie sich erstmal detaillierter über Ihre persönliche Situation erkundigen möchten, können Sie sich entweder an die Online-Dienste der Deutschen Rentenversicherung wenden oder eine örtliche Beratungsstelle aufsuchen.

Per Telefonnummer 0800 1000 4800 ist der Kundenservice der Deutschen Rentenversicherung zu folgenden Zeiten erreichbar:

- Montag bis Donnerstag: von 07.30 bis 19:30

- Freitag: von 07:30 bis 15:30

Berechnung der Witwenrente: Altes oder neues Recht?

Was die Berechnung der Witwenrente angeht, gibt es seit 2002 zwei parallel geltende Rechte, die sich je nach erfüllten Voraussetzungen auf die Höhe Ihrer Witwenrente auswirken:

- Witwenrente nach altem Recht

- Witwenrente nach neuem Recht

Deshalb ist es wichtig, sich vorab gut darüber zu erkundigen, ob für Sie die Witwenrente nach altem oder neuem Recht gilt.

Folgende Voraussetzungen müssen erfüllt sein, um die Witwenrente nach altem Recht zu berechnen*:

- Ihr Ehepartner ist vor dem 1. Januar 2002 gestorben;

- Ihre Heirat hat vor dem 1. Januar 2002 stattgefunden;

- Mindestens einer der Ehepartner ist vor dem 2. Januar 1962 geboren.

*Mindestens ein Punkt muss erfüllt werden.

Folgende Voraussetzungen müssen erfüllt sein, um die Witwenrente nach neuem Recht zu berechnen*:

- Ihre Heirat hat nach dem 31. Dezember 2001 stattgefunden:

- Beide Partner sind nach dem 1. Januar 1962 geboren

*Mindestens ein Punkt muss erfüllt werden.

Sterbevierteljahr: Anspruch auf die gesamte Rente

Etwas, was bei der Witwenrente für alle Hinterbliebenen gilt, egal ob Ihre Witwenrente nach altem oder neuem Recht berechnet wird, ist das sogenannte Sterbevierteljahr.

Als Sterbevierteljahr versteht man die Zeitperiode von drei Kalendermonaten, die erst am 1. des Monats nach dem Monat beginnt, in dem Ihr Ehepartner verstorben ist.

Somit wird Ihnen in den ersten drei vollen Monaten nach dem Tod Ihres Partners die Rente, die dieser bezog oder hätte beziehen können, in voller Höhe weiter ausgezahlt.

Dies gilt unter allen Umständen und darf Ihnen, im Falle, dass Sie alle Voraussetzungen als Hinterbliebener für die Witwenrente erfüllen, keinesfalls entzogen werden.

Vorschuss auf die Witwenrente ebenfalls möglich?

- Falls Ihr verstorbener Ehepartner bereits eine Rente bezogen hat, können Sie beim Renten Service der Deutschen Post einen Vorschuss auf die Witwenrente bzw. Hinterbliebenenrente beantragen.

- Die Frist, innerhalb der Sie den Antrag stellen müssen, beträgt 30 Tage und der Vorschuss beläuft sich auf drei Monatsrenten der verstorbenen Person.

- Unter folgendem Link können Sie sich diesbezüglich detaillierter informieren.

Erst nach dem Ablauf dieser drei Monate erhalten Sie die von der Deutschen Rentenversicherung festgelegte Witwenrente.

Anhand weiterer Voraussetzungen wird Ihnen entweder die große Witwenrente oder die kleine Witwenrente ausgezahlt.

Große Witwenrente

| Wie lange? | Wie hoch? |

|---|---|

| lebenslang | 60 % (altes Recht) / 55 % (neues Recht) |

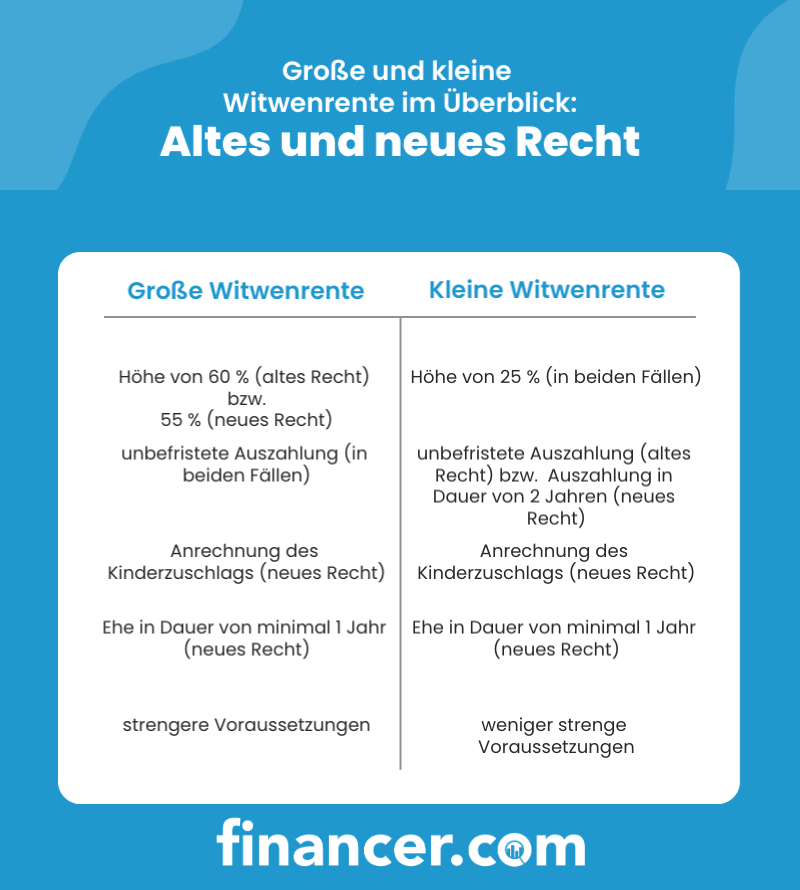

Bei der großen Witwenrenten handelt es sich um eine Form der zeitlich unbefristeten Witwenrente, die je nach Recht 60 % (altes Recht) bzw. 55 % (neues Recht) der Rente bzw. des Rentenanspruchs der verstorbenen Person beträgt.

Um die große Witwenrente zu erhalten, müssen Sie mindestens eine der folgenden vier Voraussetzungen erfüllen:

- Sie haben die erforderliche Altersgrenze erreicht;

- Sie erziehen ein minderjähriges Kind;

- Sie erziehen ein behindertes Kind;

- Sie sind erwerbsunfähig bzw. erwerbsgemindert und können deshalb selbst kein Einkommen beziehen.

Wie hoch ist die erforderliche Altersgrenze für die Witwenrente?

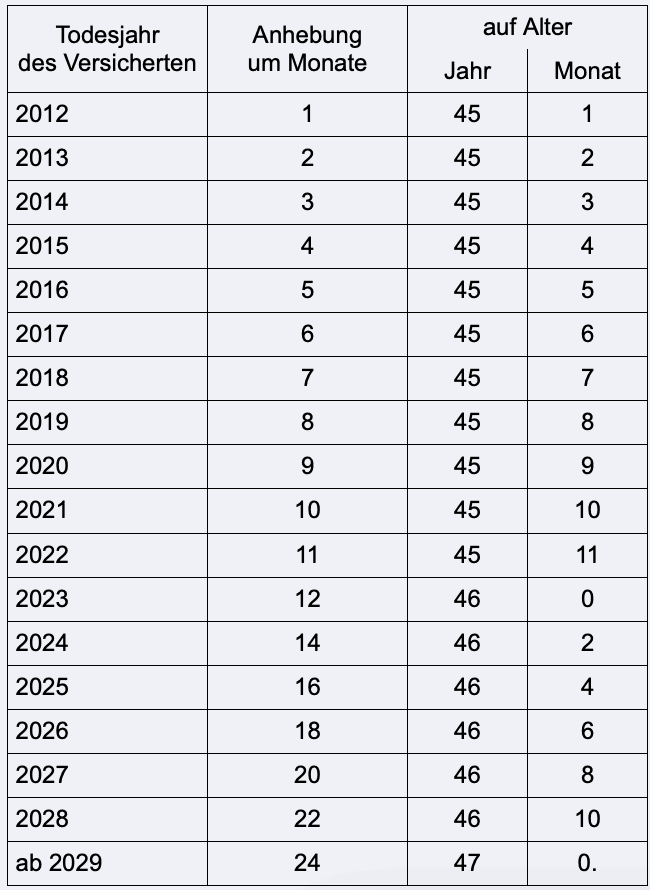

- Seit 2012 hat sich die Altersgrenze für die Witwenrente jedes Jahr, beginnend mit dem 45. Lebensjahr, um einen Monat erhöht.

- 2022 betrug die Altersgrenze 45 Jahre und 11 Monate.

- Ab 2023 erhöht sich die Altersgrenze jährlich um weitere zwei Monate und wird sich im Jahr 2029 dementsprechend auf 47 Jahre belaufen.

Die große Witwenrente ist zeitlich unbefristet, sodass Ihnen die große Witwenrente lebenslang ausgezahlt wird.

Was die Höhe der Witwenrente betrifft, da sind die Unterschiede zwischen der großen Witwenrente nach altem oder neuem Recht nicht besonders groß: Falls Sie vor dem 1. Januar 2002 geheiratet haben, erhalten Sie 60 %, während Ihnen im übrigen Fall 55 % zustehen.

Große Witwenrente: Beispiel

- Frau Schneider hat keine Kinder und ihr Ehemann ist am 23. September 2022 gestorben. Sie ist 44 Jahre alt und war mit ihrem Mann seit dem 5. Juni 2001 verheiratet. Frau Schneider kann jedoch wegen Invalidität selbst kein Einkommen erwirtschaften.

- Obwohl Frau Schneider keine Kinder hat und selbst nicht die Altersgrenze für die Witwenrente erreicht, hat sie aufgrund ihrer Invalidität trotzdem Anspruch auf die große Witwenrente.

- Da sie mit Ihrem Ehemann vor dem 1. Januar 2002 in den Stand der Ehe getreten ist, hat sie Anspruch auf die große Witwenrente und somit 60 % der Rente bzw. des Rentenanspruchs des Verstorbenen.

- Ihr Mann hätte Anspruch auf eine Rente in Höhe von 1.200 Euro, womit die große Witwenrente 60 % des genannten Betrags und somit 720 Euro betragen würde.

Kleine Witwenrente

| Wie lange? | Wie hoch? |

|---|---|

| lebenslang (altes Recht) / 24 Monate (neues Recht) | 25 % |

Falls Sie keine der Voraussetzungen für die große Witwenrente erfüllen, können Sie einen Anspruch auf die kleine Witwenrente haben.

Folgende Voraussetzungen gelten für die kleine Witwenrente:

- Sie haben die erforderliche Altersgrenze noch nicht erreicht;

- Sie haben keine Kinder;

- Sie sind nicht erwerbsunfähig und können somit selbst Geld verdienen.

Die Höhe der kleinen Witwenrente beläuft sich sowohl beim alten als auch neuen Recht auf 25 % der Rente bzw. der potenziellen Rente Ihres verstorbenen Partners im Moment des Todes.

Was sich allerdings als ein Problem erweist, ist die zeitliche Begrenzung der kleinen Witwenrente nach neuem Recht.

Falls für Sie die kleine Witwenrente nach neuem Recht gilt, dann wird Ihnen die Witwenrente ausschließlich in den ersten zwei Jahren nach dem Tod des Partners ausgezahlt.

Falls für Sie das alte Recht gilt, dann wird Ihnen die kleine Witwenrente lebenslang ausgezahlt.

Falls Sie aber zum jetzigen Zeitpunkt keinen Anspruch auf die große Witwenrente haben, weil Sie nicht alt genug sind und deshalb die kleine Witwenrente beziehen, haben wir für Sie gute Neuigkeiten:

- Sobald Sie die Voraussetzung für die große Witwenrente erfüllen, müssen Sie bei der Deutschen Rentenversicherung keinen neuen Antrag stellen.

- Der Anspruch auf die große Witwenrente wird Ihnen von Amts wegen erteilt. Ihnen wird die große Witwenrente dementsprechend automatisch zugeteilt, sodass Sie sich darüber keine Gedanken machen müssen.

Kleine Witwenrente: Beispiel

- Wäre Frau Schneider nicht erwerbsunfähig, würde sie keine der vier Voraussetzungen für die große Witwenrente erfüllen, womit sie ausschließlich Anspruch auf die kleine Witwenrente hätte

- Da für Frau Schneider die große Hinterbliebenenrente nach altem Recht gilt, würde für sie somit auch die kleine Witwenrente nach altem Recht gelten

- Nach altem Recht gilt, dass die kleine Witwenrente zeitlich unbefristet ausgezahlt wird.

- Hätte Frau Schneider nur 7 Monate später ihren verstorbenen Ehemann geheiratet, hätte sie Anspruch auf die kleine Witwenrente für eine Dauer von 24 Monaten nach dem Tod des Ehepartners.

Zuschläge und Abzüge bei der Witwenrente

Dies ist jedoch nicht alles, was Sie bei der Berechnung Ihrer Witwenrente beachten müssen.

Es existiert eine Reihe unterschiedlicher Zuschläge und Abzüge, die sich sowohl positiv als auch negativ auf die Höhe Ihrer Rente auswirken können.

Rentenkürzung vor dem 65. Geburtstag des Verstorbenen

Was sich als allererstes negativ auf die Höhe Ihrer Witwenrente auswirken kann, ist der sogenannte Rentenabschlag.

Als Rentenabschlag bezeichnet man eine Art Rentenkürzung, zu der es kommen kann, falls der Ehepartner vor seinem 65. Geburtstag gestorben ist.

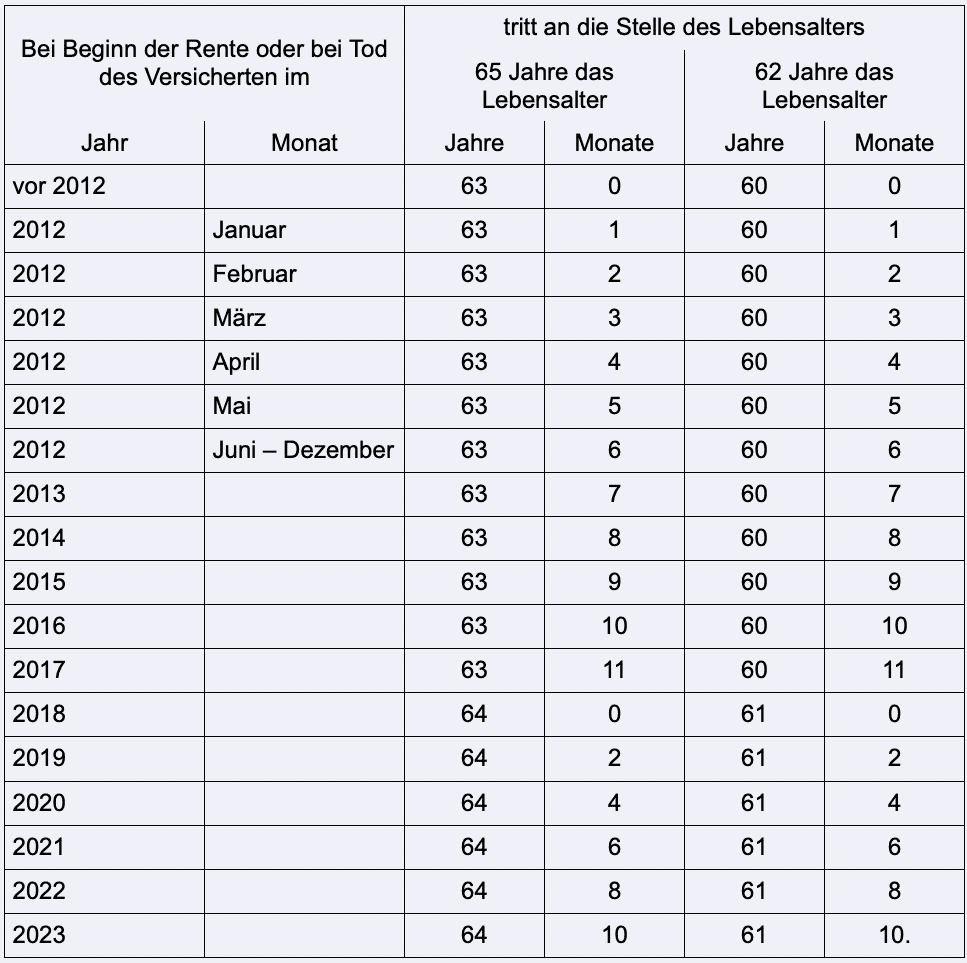

Hierbei gelten ab dem Jahr 2024 folgende zwei Regeln:

- Falls der Ehepartner vor dem 62. Geburtstag stirbt, dann wird Ihre Witwenrente um den maximalen Betrag in Höhe von 10,8 % gekürzt.

- Falls der Ehepartner aber zwischen dem 62. und dem 65. Lebensjahr stirbt, beläuft sich der Abschlag auf 0,3 % für jeden Monat vor dem 65. Geburtstag.

Rentenkürzung: Beispiel

- Da der Ehemann von Frau Schneider vor dem 62. Geburtstag verstorben ist, wird ihre Witwenrente um einen maximalen Betrag in Höhe von 10,8 % gekürzt.

- Somit beträgt die große Witwenrente von Frau Schneider nicht mehr 60 %, sondern 49,2 %.

Witwenrente und Kinderzuschlag

Als wahrscheinlich größter Vorteile der Berechnung nach neuem Recht gilt der sogenannte Kinderzuschlag.

Falls Sie mindestens ein Kind bis zum dritten Lebensjahr erzogen haben oder momentan erziehen, dann wird Ihre Witwenrente um einen Kinderzuschlag erhöht.

Den Zuschlag bekommen Sie erst nach dem Ablauf des Sterbevierteljahres.

Was die Berechnung der Höhe des Kinderzuschlags angeht, handelt es sich hierbei um dynamische Angaben, die fast jedes Jahr Änderungen unterliegen.

Am 1. Juli 2022 sind laut der Bundesregierung sowohl in West- als auch in Ostdeutschland die Rentenwerte deutlich gestiegen: Im Westen um 5,35 % und im Osten um 6,12 % im Vergleich zum Vorjahr.

Der Rentenwert im Westen ist somit auf 36,02 Euro gestiegen, während sich im Osten der Rentenwert auf 35,52 beläuft. Diese zwei Werte sind schließlich ausschlaggebend für die Berechnung des Kinderzuschlags.

Der Kinderzuschlag wird folgendermaßen berechnet:

Westdeutschland

- 3,636 Punkte (0,101 Punkte x 36 Monate) x 36,02 (aktueller Rentenwert) x 55 % = 72,03 Euro (große Witwenrente – erstes Kind)

- 1,818 Punkte (0,0505 Punkte x 36 Monate) x 36,02 aktueller Rentenwert x 55 % = 36,02 Euro (große Witwenrenten – jedes weitere Kind)

- 3,636 Punkte (0,101 Punkte x 36 Monate) x 36,02 (aktueller Rentenwert) x 25 % = 32,74 Euro (kleine Witwenrente – erstes Kind)

- 1,818 Punkte (0,0505 Punkte x 36 Monate) x 36,02 aktueller Rentenwert x 25 % = 16,37 Euro (kleine Witwenrente – jedes weitere Kind)

Ostdeutschland

- 3,636 Punkte (0,0505 Punkte x 36 Monate) x 35,52 aktueller Rentenwert x 55 % = 71,03 Euro (große Witwenrente – erstes Kind)

- 1,818 Punkte (0,0505 Punkte x 36 Monate) x 35,52 aktueller Rentenwert x 55 % = 35,51 Euro (große Witwenrenten – jedes weitere Kind)

- 3,636 Punkte (0,0505 Punkte x 36 Monate) x 35,52 aktueller Rentenwert x 25 % = 32,29 Euro (kleine Witwenrente – erstes Kind)

- 1,818 Punkte (0,0505 Punkte x 36 Monate) x 35,52 aktueller Rentenwert x 25 % = 16,14 Euro (kleine Witwenrenten – jedes weitere Kind)

Kinderzuschlag bei großer und kleiner Witwenrente

| West- oder Ostdeutschland | Erstes Kind* | Jedes weitere Kind* | |

|---|---|---|---|

| Große Witwenrente | West | 72,03 Euro | 36,02 Euro |

| Ost | 71,03 Euro | 35,51 Euro | |

| Kleine Witwenrente | West | 32,74 Euro | 16,37 Euro |

| Ost | 32,29 Euro | 16,14 Euro |

Die Höhe des Zuschlags ist allerdings begrenzt, sodass es keinesfalls zur Überschreitung des Rentenanspruchs der verstorbenen Person kommen darf.

Dies könnte sich in Situationen ergeben, bei denen es sehr viele Kinder gibt und der Rentenanspruch der verstorbenen Person leider nicht hoch genug ist.

In solchen Fällen wird die Hinterbliebenenrente so weit gekürzt, bis der Zuschlag nicht den Rentenanspruch des verstorbenen Partners überschreitet.

Witwenrente und Kinderzuschlag: Beispiel

- Frau Schneider hat sowohl keine Kinder als auch einen Anspruch auf die große Witwenrente nach altem Recht, sodass sie in diesem Fall keinen Anspruch auf den Kinderzuschlag erheben kann.

- Hätte Frau Schneider Kinder, hätte sie nicht nur einen Anspruch auf den Kinderzuschlag, sondern auch auf einen Freibetrag für Kinder bei der Einkommensanrechnung, was aber im letzten Schritt etwas ausführlicher besprochen wird.

Witwenrente und Hinzuverdienst: Einkommensanrechnung

Um die Höhe Ihrer Witwenrente endgültig zu bestimmen, muss nur noch das eigene Einkommen auf die Witwenrente angerechnet werden.

Dies kann sich je nach Situation sowohl positiv als auch negativ auf die Höhe der Witwenrente auswirken.

Im letzten Schritt müssen Sie alle Ihre Bruttoeinkünfte angeben, von denen gesetzlich festgelegte prozentuale Pauschalwerte abgezogen werden.

Grundsätzlich gilt eines: Je höher Ihre Einkünfte, desto niedriger ist Ihre Witwenrente.

Zu den üblichen Bruttoeinkünften der Witwen mit den zugehörigen abzuziehenden Pauschalwerten gehören beispielsweise:

- Gehalt (Pauschalabzug in Höhe von 40 %)

- Besoldung (Pauschalabzug in Höhe von 27,5 %)

- Selbstständige Tätigkeit (Pauschalabzug in Höhe von 39,8 %)

- Eigene gesetzliche Rente (Pauschalabzug in Höhe von 14 %)

- Private Lebensversicherung (Pauschalabzug in Höhe von 12,7 %)

- Investitionen (Pauschalabzug in Höhe von 30 %)

Es existieren noch weitere Bruttoeinkünfte, die seit der Einführung des neuen Rechts anzuführen sind, was sich vor allem negativ auf Ihre Witwenrente auswirken kann.

Folgende Begriffe spielen bei der Einkommensanrechnung bzw. bei der Berechnung des relevanten Nettoeinkommens der hinterbliebenen Person ebenfalls eine entscheidende Rolle:

Freibetrag bei der Witwenrente

Die Höhe des Freibetrags bei der Witwenrente ist genau wie der Kinderzuschlag eng mit dem aktuellen Rentenwert verknüpft, sodass je nach neuen oder alten Bundesländern der Freibetrag variiert:

- Westen: 26,4 x 36,02 Euro (Rentenwert) = 950,93 Euro

- Osten: 26,4 x 35,52 Euro (Rentenwert) = 937,73 Euro

Freibetrag für Waisenkinder

Der Freibetrag für Waisenkinder wird ebenfalls mithilfe des aktuellen Rentenwerts berechnet:

- Westen: 5,6 x 36,02 Euro (Rentenwert) = 201,71 Euro pro Kind

- Osten: 5,6 x 35,52 Euro (Rentenwert) = 198,91 Euro pro Kind

Als waisenberechtigt gelten hierbei nicht nur leibliche sowie adoptierte Kinder der hinterbliebenen und/oder verstorbenen Personen, sondern auch Stief- und Pflegekinder sowie Enkelkinder und Geschwister, die in demselben Haushalt gelebt haben wie der Verstorbene und vom Verstorbenen wie die eigenen Kinder unterhalten wurden.

Auch wenn es sich nicht um ein leibliches Kind der verstorbenen Person handelt, können Sie problemlos den erhöhten Freibetrag beantragen.

Außerdem ist es nicht notwendig, dass das Kind die Waisenrente tatsächlich bezieht.

Was die Altersgrenze betrifft, können die Kinder bis zum 27. Lebensjahr als waisenberechtigt gelten. Dies gilt allerdings ausschließlich für Kinder in Ausbildung oder körperlich und geistig behinderte Kinder.

Witwenrente und Hinzuverdienst: Beispiel

- Frau Schneider hat wegen Invalidität Anspruch auf die große Witwenrente nach altem Recht, die 60 % des Rentenanspruchs ihres verstorbenen Mannes beträgt.

- Da ihr Mann vor dem 62. Lebensjahr gestorben ist, wird ihre Witwenrente um 10,8 % gekürzt. Somit beläuft sich die große Witwenrente auf 49,2 %.

- Frau Schneider hat keine Kinder und somit keinen Anspruch auf den Kinderzuschlag sowie den Freibetrag für Waisenkinder.

- Sie wohnt in Düsseldorf, sodass ihr Freibetrag bei der Witwenrente 950,93 Euro beträgt.

- Die einzigen Bruttoeinkünfte der Witwe sind Zinszahlungen, die sich nach dem Abzug des Freibetrags in Höhe von 801 Euro auf 500 Euro monatlich belaufen.

- Da die Bruttoeinkünfte nicht die Freibetragsgrenze sprengen, erhält Frau Schneider 49,2 % von den 1.200 Euro des Rentenanspruchs.

- Die Witwenrente würde sich somit auf etwas mehr als 590 Euro monatlich belaufen.

Fazit zur Witwenrente

Schließlich muss man alles noch einmal zusammenfassen:

- Ihre Witwenrente kann entweder nach dem alten Recht oder dem neuen Recht berechnet werden.

- Beide Rechte verfügen über eigene Vor- sowie Nachteile: Der größte Vorteil des neuen Rechts ist die Einführung des sogenannten Kinderzuschlags, während für das alte Recht spricht, dass sowohl die große als auch die kleine Witwenrente lebenslang ausgezahlt werden.

- Es existieren zwei Arten der Witwenrente, für deren Inanspruchnahme unterschiedliche Voraussetzungen erfüllt werden müssen: die große Witwenrente und die kleine Witwenrente.

- Egal welche der zwei Renten Sie letztendlich erhalten, das sogenannte Sterbevierteljahr gilt für jeden Hinterbliebenen. In diesen drei Monaten nach dem Tod Ihres Ehepartners erhalten Sie die Rente bzw. den Rentenanspruch der verstorbenen Person in voller Höhe.

- Falls Ihr Partner vor dem 65. Lebensjahr gestorben ist, dann ist mit einem Rentenabschlag zu rechnen.

- Auf die Höhe der Witwenrente wirken sich unterschiedliche Faktoren aus: Alle Ihre Bruttoeinkünfte müssen angeführt werden, um am Ende die wahrhafte Höhe Ihrer Witwenrente berechnen zu können.

- Unter bestimmten Umständen kann Ihnen der Anspruch auf die Witwenrente entzogen werden: (1) falls Sie mit Ihrem Partner weniger als ein Jahr verheiratet waren (nach neuem Recht); (2) falls die Ehe aus bestimmten Gründen als ungültig erklärt wird; (3) falls Sie eine andere Person heiraten; (4) falls Sie sich für das sogenannte Rentensplitting entschieden haben.

Nachstehend können Sie einen Kommentar hinterlassen, falls Sie mit uns und den anderen Lesern Ihre Erfahrungen bezüglich Witwenrente bzw. Witwerrente teilen möchten.

Häufig gestellte Fragen zur Witwenrente

Wie hoch ist die Witwenrente in Deutschland?

Wie hoch eine Witwenrente in Deutschland letztendlich ist, hängt von unterschiedlichen Faktoren ab.

Erstmal müssen Sie sich über zwei grundlegende Dinge erkundigen:

- Gilt für Sie die Witwenrente nach altem oder nach neuem Recht?

- Erfüllen Sie Voraussetzungen für die große oder die kleine Witwenrente?

Erst danach können Sie weitere Abzüge sowie Zuschläge auf die Witwenrente anrechnen.

Bei den Berechnungen ist viel Konzentration geboten, da Sie auf viele Dinge achten müssen.

Wie lange muss man verheiratet sein, um die Witwenrente zu bekommen?

Nach altem Recht ist es nicht wichtig, wie lange eine Ehe vor dem Tod des Ehepartners gedauert hat, während nach neuem Recht die Ehe mindestens ein Jahr bestanden haben muss.

Ab und zu werden auch Ausnahmen gemacht: Falls der Ehepartner unerwartet ums Leben gekommen ist, kann der hinterbliebenen Personen trotzdem der Anspruch auf die Witwenrente erteilt werden.

Wie lange bekommt man die Witwenrente?

Wie lange Sie die Witwenrente bekommen, hängt im gleichen Maße davon ab, nach welchem Recht Ihre Witwenrente gilt und für welche Witwenrente Sie die Voraussetzungen erfüllen.

Egal, ob es sich um das alte oder neue Recht handelt, die große Witwenrente wird Ihnen lebenslänglich ausgezahlt.

Bei der kleinen Witwenrente sieht die Sache ein wenig anders aus: Nach altem Recht wird die kleine Hinterbliebenenrente ebenfalls lebenslang ausgezahlt, während Sie nach neuem Recht Anspruch auf ausschließlich 24 Monatsraten haben.

Wie viel Witwenrente bekomme ich, wenn ich selbst Rente beziehe?

Falls Sie selbst eine gesetzliche Rente beziehen, dann werden Ihnen bei der Einkommensanrechnung bei der Witwenrente pauschal 14 % abgezogen.

Andere Bruttoeinkünfte werden ebenfalls dazugezählt, wobei einige Pauschalabzüge bis zu 40 % des Betrags in Anspruch nehmen.

Man muss allerdings betonen, dass die Höhe der Witwenrente von vielen anderen Voraussetzungen und Bedingungen abhängt, über die Sie sich entweder in diesem Beitrag selbst oder direkt bei der Deutschen Rentenversicherung erkundigen können.

Die Witwenrente versteuern: Wie funktioniert das?

Falls Sie sich fragen, wie die Witwenrente versteuert wird, kann man keine eindeutige Antwort geben.

Die Höhe der Steuer bzw. die Höhe des Freibetrags bei der Witwenrente hängt größtenteils von dem Jahr des Renteneintritts ab: Ein Teil der Witwenrente bleibt dementsprechend steuerfrei.

Steuerlich gesehen gelten bei der Witwenrente die gleichen Regeln wie bei der klassischen Altersrente: Falls Sie diesbezüglich Fragen haben, wird geraten, mit einem Finanzexperten Ihre Situation detailliert zu besprechen.