Kviklån

Kviklån tilbydes af online långivere og markedsføres ofte som en måde at dække nødudgifter samt kompensere for et kortsigtet kontantunderskud.

De kan bruges til en lang række formål, lige fra at betale uventede regninger, bilreparationer og til at dække rejseudgifter eller andre personlige behov.

Kviklån kommer dog med højere renter end andre lån, og selvom Finanstilsynet i 2020 indførte en række regler, herunder en maksimal ÅOP på 35%, kan der stadig forekomme andre gebyrer og omkostninger, hvis lånet ikke betales tilbage med det samme.

Det er let at få hurtige kviklån, men du bør nøje overveje formålet, inden du låner penge. Lav et budget og lav en solid plan for at betale lånet tilbage til tiden.

I denne artikel vil vi gennemgå det grundlæggende ved kviklån, hvordan de fungerer, og hvad man skal kigge efter for at finde de bedste kviklån.

Denne guide giver dig de oplysninger, du har brug for, så du kan træffe en informeret beslutning, før du tager et kviklån i 2024.

Oversigt over kviklån i denne artikel:

| Låneudbydere | 16+ |

| Maksimal ÅOP | 25% |

| Lånebeløb | 500-50.000 kr. |

| Kviklån med straks udbetaling | 4 låneudbydere |

Kviklån kaldes også for SMS lån, quicklån, minilån og kvik lån.

Læs mere i vores artikel: Hvad er kviklån?

Sådan vurderer Financer de bedste kviklån

På Financer.com har vi foretaget en grundig evaluering og analyse af alle udbydere af kviklån i Danmark.

Vores vurdering er altid designet til at anbefale de bedste løsninger til vores brugere.

Den er baseret på information tilgængelig på långivernes hjemmeside samt relevante tredjepartskilder som Trustpilot.

Vores anbefalinger og brugen af ordet “bedste” om et lån er baseret på følgende kriterier:

- Lånevilkår: Hvilke omkostninger er der ved lånet?

- Popularitet: Hvilke lån vælger brugerne og har tillid til?

- Fleksibilitet: Kan brugeren få det ønskede lån?

- Kundeoplevelse: Har tidligere kunder gode oplevelser med långiveren?

Vi ønsker på baggrund af vores anbefalinger, at du kan bruge det som et værktøj i din proces med at finde den rigtige løsning, men vi opfordrer altid alle vores brugere til at foretage deres egen vurdering.

Bedste kviklån i 2024

I dette afsnit vil vi se nærmere på nogle af de bedste muligheder for kviklån i 2024, baseret på faktorer som renter, ÅOP, gebyrer, lånebeløb og tilbagebetalingsbetingelser.

Det er vigtigt at huske på, at de billigste lån med de bedste lånevilkår ofte også er de sværeste at blive godkendt til.

Det billigste lån er således ikke altid til meget hjælp, hvis du ikke bliver godkendt til det.

Herunder har vi samlet en liste over nogle af de billigste kviklån på markedet i øjeblikket. For at finde det billigste kviklån kan du sammenligne ÅOP – Årlige Omkostninger i Procent.

Lige nu er Lendo, LendMe og Lånio.dk alle tre såkaldte lånebrokers. En lånebroker indhenter lånetilbud fra flere banker og vil derfor naturligvis være der, hvor muligheden for det billigste lån findes.

Her er en liste over nogle af de billigste kviklån på markedet i øjeblikket:

Lendo – laveste ÅOP 7,40% – lånebeløb fra 10.000 DKK

Lendo er en låneformidler, som hjælper dig med at indhente lånetilbud fra flere banker og långivere.

Du kan ansøge om lån til privat forbrug, samle dine allerede eksisterende lån eller ansøge om et Lendo billån.

Du kan sammenligne de endelige lånetilbud, og på den måde få et billigere lån.

Lendo blev grundlagt i 2007 i Sverige og formidler i dag lån i hele Skandinavien, Finland, Østrig og Spanien.

De har i skrivende stund hjulpet mere end en million kunder.

KreditNU – laveste ÅOP 24,87 – lånebeløb fra 4.000 DKK

KreditNU er en del af Blue Finance Group, et dansk selskab ejet af Blue Finance Denmark ApS.

Selskabet opererer i Finland, Danmark, Polen og Spanien og fokuserer på socialt ansvar og teknologisk udvikling inden for kreditbranchen.

KreditNU skiller sig ud fra andre i branchen ved at have en grundig kreditvurdering, hvor du bl.a. skal være fyldt 23 for at kunne ansøge om et lån.

Dette begrundes med, at KreditNU derved bedre sikrer, at alle deres kunder har den nødvendige modenhed til at forstå konsekvenserne ved at optage et lån.

KreditNU har en Trustpilot-score på 4,7 ud af 5 stjerner.

Letfinans – laveste ÅOP 3,69% – lånebeløb fra 10.000 DKK

Letfinans er en del af Leadwise A/S koncernen og er en af de mest erfarne låneformidlere i den finansielle sektor i hele Norden.

Deres mission er at gøre det lettere for dig som låntager at indhente lånetilbud og samtidig spare penge på dit lån.

Letfinans har en Trustpilot-score på 4,5 ud af 5. Det er en troværdig virksomhed, der er under opsyn af Finanstilsynet.

LendMe – laveste ÅOP 4,02% – lånebeløb fra 10.000 DKK

LendMe er en låneformidler, der indhenter lånetilbud fra i alt 17 banker i hele Danmark.

Denne fremgangsmåde vil derfor naturligt være med til at bidrage til, at du altid kan forvente at blive tilbudt nogle af de billigste lån, der findes.

LendMe har en Trustpilot-score på 4,8 ud af 5 stjerner. Det er en troværdig virksomhed med mange tilfredse kunder.

LendMe har en informativ hjemmeside med en god beskrivelse af deres service og hvordan de kan hjælpe dig med at finde det rigtige lån.

Deres hjemmeside er nem at navigere rundt på og giver dig mulighed for at sammenligne forskellige lånemuligheder.

Bankly – laveste ÅOP 7,22% – lånebeløb fra 10.000 DKK

Bankly giver dig overblik og gennemsigtighed i et lånemarked, som kan virke uoverskueligt.

De har gjort hele låneprocessen simpel og med hurtig udbetaling, så du som forbruger kan undgå lange ventetider og slippe for at søge tilbud hos hver enkel bank.

Bankly sparer i gennemsnit deres brugere for 7.500 kr., når de vælger et lån fra deres låneudbydere.

Der er tale om lån uden sikkerhed, så du kan bruge pengene præcis, som du har lyst til.

Lånio.dk – laveste ÅOP 7,47% – lånebeløb fra 10.000 DKK

Lånio er en låneformidler, som hjælper dig med at få flere lånetilbud med kun én ansøgning. Det gør det nemt at finde det bedste lånetilbud uden særlig meget arbejde.

Lånio er altså ikke en traditionel långiver.

De videreformidler blot din ansøgning til deres samarbejdspartnere, som derefter kæmper om at få dig som kunde.

Når du har modtaget lånetilbuddene, kan du nemt vælge det bedste tilbud med hurtig udbetaling.

Kviklån med fast rente

Med det store udbud af låneudbydere skal du faktisk lede længe for at finde nogle, der ønsker at tilbyde dig en fast rente på dit kviklån.

Men faktisk findes der kviklån med fast rente, og det kan være en god løsning for dig, der ønsker at kende dine låneomkostninger på forhånd.

Med en fast rente vil du vide præcis, hvor meget du skal betale hver måned, og derved undgår du overraskelser i form af stigende renter.

Det er dog vigtigt at huske på, at kviklån generelt har noget højere renter end andre lånetyper.

Derfor er det også vigtigt, at du ikke ser dig blind på renten, og det er vigtigt, at du undersøger dine muligheder og sammenligner forskellige låneudbydere for at finde det bedste tilbud til dig.

ÅOP er fortsat den vigtigste faktor, når du skal finde de reelle omkostninger på dit lån, men ønsker du en fast rente, så er her 3 muligheder, du kan overveje.

Ferratum – laveste ÅOP 24,99% – lånebeløb fra 2.500 DKK

Ferratum er en låneudbyder, der ønsker at gøre din daglige økonomi en del nemmere.

De er en global udbyder af online lån og finansielle tjenester og er i dag en del af Multitude.

Virksomheden blev grundlagt i 2005 og er kendt for hurtig udbetaling og bekvemme låneansøgninger.

De fokuserer på at levere sikre og pålidelige låneløsninger samt hurtig udbetaling til enkeltpersoner.

Ferratum har indtil videre hjulpet over 2 millioner kunder og er til stede i 15 lande.

De mener, at digital økonomi er fremtiden, og deres brugervenlige app og online-bank giver deres kunder en brugervenlig oplevelse fra start til slut.

Ferratum har en Trustpilot-score på 4.3 ud af 5 stjerner.

NordCredit – fast rente på 24,97% – lånebeløb fra 1.000 DKK

NordCredit er en dansk online kreditudbyder, der tilbyder privatpersoner online kredit via deres hjemmeside.

NordCredit har en Trustpilot-score på 4,1 ud af 5 stjerner.

NordCredit har en overskuelig ansøgningsproces og et af markedets mest gennemsigtige og enkle kreditprodukter.

Selskabet er en del af det finske selskab Lainasto OY, som er en etableret virksomhed, der har eksisteret siden 2011.

DER lån – fast rente på 16,90% – lånebeløb fra 10.000 DKK

D:E:R Privat Finans er en anerkendt dansk finanstjeneste, der tilbyder et bredt udvalg af produkter og tjenester til enkeltpersoner, der ønsker at forbedre deres personlige økonomi.

Virksomheden har et stærkt ry og leverer pålidelig og brugervenlig service.

En af de største fordele ved at bruge D:E:R Privat Finans er deres omfattende udvalg af låneprodukter.

De tilbyder personlige lån, billån og boliglån, så kunderne kan finde det lån, der bedst passer til deres individuelle behov og økonomiske situation.

D:E:R Privat Finans’ hjemmeside er enkel og intuitiv at bruge.

Du kan nemt finde information om de forskellige produkter og tjenester, de tilbyder.

PayMark Finans – fast rente på 16,90% – Lånebeløb fra 10.000 DKK

PayMark Finans er en dansk långiver, der i samarbejde med D:E:R udsteder lån på op til 150.000 kr.

Låntypen er forbrugslån, hvilket betyder, at du ikke skal stille sikkerhed for lånet.

PayMark Finans lancerede deres service d. 25. juni 2018, men med D:E:R og L’easy i ryggen har de mange års erfaring med at udstede lån.

Kviklån med hurtig udbetaling

Hvis du står og skal bruge penge lige med det samme, skal du finde et kviklån med hurtig udbetaling.

Heldigvis, er et af kendetegnene ved kviklån, at de udbetales hurtigt.

Tidslinje for udbetaling af kviklån

- Ansøgningstid. Det tager normalt 3-5 minutter at indtaste alle nødvendige oplysninger i din låneansøgning.

- Svartid. Du kan forvente svar efter 1-5 minutter, alt efter hvor du ansøger henne.

- Udbetalingstid. Du kan forvente at pengene overføres til din konto få minutter efter du er godkendt til lånet.

- Modtagelsestidspunkt. Afhængig af hvilken bank du har, kan det tage alt fra 1-60 minutter før pengene modtages på din konto.

- Samlet tid. Lægger vi disse tidsperioder sammen, kan du forvente at have pengene på din konto 10-15 minutter efter du begynder din låneansøgning. Afhængig af din bank, kan det tage en time ekstra.

Gælder det også i weekenden?

Mange udbydere af kviklån overfører penge 24 timer i døgnet, så det spiller ingen rolle, om du ansøger i weekenden eller ej.

Du kan dog ikke altid få fat i kundeservice i weekenden.

Hvordan kan det gå så hurtigt?

10 minutter fra ansøgningstidspunktet kan virke som lidt for godt til at være sandt.

Selvom alle låneudbyderne foretager en kreditvurdering af deres kunder, er den ofte automatiseret.

Vurderingen er baseret på de oplysninger du indtaster i din låneansøgning, et RKI-tjek og de oplysninger låneudbyderen indhenter fra Skat.

Alle kviklån i Danmark 2024

Vores liste viser alle kviklån i Danmark og kan hjælpe dig med at dække dine specifikke behov og omstændigheder.

Uanset om du har brug for et kviklån med hurtig udbetaling, leder efter et kviklån uden kreditgodkendelse, små kviklån eller noget helt andet, så vil denne tabel give dig de oplysninger, du har brug for.

| Låneudbyder | Lånebeløb | Løbetid | laveste ÅOP | Højeste ÅOP | Trustpilot |

| Letfinans | 10.000 – 500.000 kr. | 12 – 180 mdr. | 3,69% | 23,56% | 4.5/5 |

| LendMe | 10.000 – 500.000 kr. | 12 – 180 mdr. | 4,02% | 24,58% | 4.8/5 |

| Lånio.dk | 10.000 – 500.000 kr. | 12 – 180 mdr. | 7,47% | 17,61% | 4.7/5 |

| Cashper | 3.000 – 20-000 kr. | 1 -12 mdr. | 24,31% | 24,31 | 3,4/5 |

| Sambla | 10.000 – 500.000 kr. | 12 – 180 mdr. | 7,52% | 25,37% | 4.8/5 |

| L’easy Minilån | 10.000 – 100.000 kr. | 24 – 120 mdr. | 14,73% | 23,50% | 3.1/5 |

| KreditNu | 4.000 – 25.000 kr. | 1 – 24 mdr. | 24,87% | 24,87% | 4.7/5 |

| NordCredit | 1.000 – 20.000 kr. | Ubegrænset | 24,97% | 24,97% | 4.1/5 |

| Ferratum | 2.500 – 50.000 kr. | 9 -199 mdr. | 24,99% | 24,99% | 3.8/5 |

| Lendo | 10.000-500.000 kr. | 12-180 mdr. | 7,40% | 9,24% | 4.8/5 |

| Bankly | 10.000-500.000 kr. | 12-144 mdr. | 7,22% | 7,39% | 4.7/5 |

| DER lån | 10.000 – 150.000 kr. | 36-120 mdr. | 14,73% | 23,50% | 3.2/5 |

| Facitlån | 10.000 – 150.000 kr. | 36-120 mdr. | 14,73% | 24,87% | 3.8/5 |

| PaymarkFinans | 10.000 – 150.000 kr. | 36-120 mdr. | 14,73% | 23,50% | 2.5/5 |

| Digifinans | 5.000-500.000 kr. | 12-180 mdr. | 7,53% | 25,37% | 4.7/5 |

Hvad koster et kviklån?

Stort set alle kviklån har i dag en ÅOP mellem 10 – 25%, så det er den ÅOP, du kan forvente. Hvad den specifikke rente er, spiller ikke lige så stor en rolle som ÅOP.

ÅOP står for årlige omkostninger i procent og tager højde for alle de gebyrer, der er ved et lån.

Mange låneudbydere skilter med en lav månedlig eller årlig rente, men opkræver i stedet et højt stiftelsesgebyr, så det i sidste ende bliver samme pris.

Kviklån – hurtigt og nemt, men pas på!

Et kviklån slår sig på at være nemt og med hurtig udbetaling, men pas på, for et kviklån kan hurtigt blive en dyr fornøjelse, hvis ikke du har de nødvendige økonomiske ressourcer til at tilbagebetale lånet og overholde dine månedlige afdrag.

Når du ønsker at få et overblik over markedet for kviklån, inden du begynder din ansøgningsproces, er det vigtigt, at du nemt kan få adgang til information om de forskellige lånemuligheder.

Derfor har vi gjort det let og hurtigt for dig at danne et overblik via vores oversigt.

Her finder du en hurtig sammenfatning af de forskellige låneselskaber baseret på følgende parametre: rente, gebyrer, ÅOP, brugeranmeldelser, et eksempel på et lånetilbud og meget mere.

Med andre ord har vi samlet alle de oplysninger, du har brug for, for at kunne vælge den helt rigtige låneløsning til dit behov.

Når det kommer til brugeranmeldelser, skal du være forsigtig med at vælge et selskab udelukkende baseret på negative eller positive anmeldelser.

Det er altid vigtigt at tage højde for antallet af anmeldelser, der er indsamlet, og hvor mange af dem der er troværdige.

Nogle brugere skriver flere negative anmeldelser, og utilfredse kunder har ofte større tilbøjelighed til at skrive anmeldelser på platforme som Trustpilot.

Du bør selvfølgelig ikke ignorere anmeldelserne, men sørg altid for at betragte dem med en fornuftig tilgang.

Vores anbefaling er, at du bruger vores oversigt til at kontakte de låneudbydere, der bedst matcher dine krav.

Gennem tilbuddet og den dialog, der opstår, kan du afgøre, om du ønsker at indgå en aftale med den pågældende udbyder.

Benyt vores oversigt og få dine drømme opfyldt hurtigt.

Omkostninger og begreber for kviklån i 2024

Der kan være høje omkostninger forbundet med at optage et kviklån, og ofte er omkostningerne og gebyrerne højere, når du vælger en anden låneudbyder end banken.

Det er dog muligt at finde billige kviklån, men det kræver, at du ved, hvad du skal være opmærksom på.

ÅOP

ÅOP står for årlige omkostninger i procent og viser dig, hvad det koster at have et lån, inklusive renter og alle omkostninger.

ÅOP giver dig dermed mulighed for hurtigt at gennemskue, hvilket lån eller kredit der er det billigste, når du sammenligner lånetilbud fra bankerne eller låneudbydere.

- ÅOP står for årlige omkostninger i procent og er en betegnelse, der bruges til at vise renten inklusive alle omkostninger og gebyrer

- ÅOP på kviklån i Danmark kan maksimalt være 35%

- Man må ikke markedsføre kviklån med ÅOP højere end 25% i Danmark

- Din ÅOP bliver påvirket af din løbetid. Dette skyldes, at de samlede omkostninger og gebyrer ofte er de samme, uanset om du låner pengene i 1 eller 15 år

Rente

Rente er den pris, du betaler for at låne penge. Rentesatsen er en procentdel af det beløb, du låner, og kan variere afhængigt af låneudbyderen og typen af lån.

Hvis du optager et lån med en høj rente, vil det betyde, at du skal betale mere tilbage end det beløb, du oprindeligt lånte.

Det er derfor vigtigt at undersøge dine muligheder og sammenligne forskellige låneudbydere for at finde det bedste tilbud til dig.

- Din rente er ofte den største omkostning forbundet ved et kviklån

- Renten på lån i Danmark kan maksimalt være 25%

- Renten på et lån vil som udgangspunkt være højere jo kortere løbetid lånet har

Løbetid

Løbetid er den periode, du har valgt at betale dit lån tilbage på.

Løbetiden kan variere afhængigt af låneudbyderen og typen af lån, men de fleste kviklån har en løbetid på mellem 1 til 15 år.

Det er vigtigt at vælge en løbetid, der passer til din økonomi og dine behov, og det kan derfor være en god ide at lave et budget, inden du låner penge.

Hvis du vælger en kort løbetid, vil det betyde, at du skal betale mere tilbage hver måned, men du vil samtidig blive gældfri hurtigere.

Hvis du vælger en længere løbetid, vil det betyde, at du skal betale mindre tilbage hver måned, men du vil samtidig betale mere i renter over tid.

- Find altid en løbetid, der passer din økonomi. Det kan blive dyrt i rykker og ekstraomkostninger, hvis du ikke kan betale din månedlige ydelse

- De fleste kviklån tilbyder ofte en tilbagebetalingsperiode på mellem 1 til 15 år

- Lav et budget, før du låner penge. På den måde ved du præcis, hvor mange penge du kan undvære hver måned

Månedlig ydelse

Månedlig ydelse på et kviklån er det beløb, du skal betale hver måned i den givne periode.

Ved de helt korte lån, de såkaldte kviklån, vil ydelsen variere afhængig af hvor lang en løbetid du har valgt.

Det er vigtigt, at du overholder dine afdrag, altså din månedlige ydelse. Gør du ikke det, kan der i komme flere omkostninger på dit lån, og det kan blive en dyr fornøjelse, selv om du kun har lånt et lille beløb.

- Den månedlige ydelse dækker over det beløb, du skal betale hver måned, inklusive omkostninger

- Det er vigtigt, at du overholder dine ydelser. Hvis ikke du gør dette, kan det blive en dyr fornøjelse, og selv et lille kviklån kan vise sig at blive meget dyrt

Samlet tilbagebetaling

Den samlede tilbagebetaling på et kviklån er det samlede beløb, du skal betale tilbage, hvis du ellers følger afdragene og betaler til tiden.

Det samlede tilbagebetalingsbeløb vil altid fremgå, når du ansøger om et kviklån, og det viser det samlede beløb, du skal betale tilbage, inklusive lånebeløb, renter og gebyrer.

- Den samlede tilbagebetaling kan i Danmark ikke blive mere end det dobbelte af det oprindelige lånebeløb

- ÅOP og den samlede tilbagebetaling er de vigtigste værktøjer til at sammenligne kviklån med hinanden

Andre gebyrer

- Kviklån renter: Ud over ÅOP, så bør du også holde øje med renten. Det er altid en god ide at sammenligne lån, for at være sikker på at du får de bedste renter på dit kviklån.

- Rykkergebyrer: Hvis du modtager en rykker, koster det typisk 100,- kr.

- Indfrielse før tid: Nogle låneudbydere opkræver et gebyr for ekstraordinær indfrielse af lån.

- Ændring af låneaftalen: Vil du lave om på låneaftalen, opkræves der i få tilfælde et gebyr.

I vores liste nedenfor kan du få et overblik over låneudbydere og deres omkostninger og gebyrer.

Fælles udgifter for alle låneudbydere er:

- Rykkergebyr på 100 kr. per rykker

- 0 kr. for at indfri før tid

- 0 kr. for ændringer i låneaftalen

| Låneudbyder | Lånebeløb | Løbetid | Rente | Højeste ÅOP |

|---|---|---|---|---|

| Letfinans | 10.000 – 500.000 kr. | 12 – 180 mdr. | 3,55 – 14,92% | 23,56% |

| LendMe | 10.000 – 500.000 kr. | 12 – 180 mdr. | 3,60 – 20,95% | 24,58% |

| Lånio.dk | 10.000 – 500.000 kr. | 12 – 180 mdr. | 3,49 – 7,3% | 17,61% |

| Cashper | 3.000 – 20.000 kr. | 1 – 12 mdr. | 21,96% | 24,31 |

| Sambla | 10.000 – 500.000 kr. | 12 – 180 mdr. | 7% | 25,37% |

| L’easy Minilån | 10.000 – 100.000 kr. | 24 – 120 mdr. | 12,55 – 16,90% | 23,50% |

| KreditNu | 4.000 – 25.000 kr. | 24 mdr. | 0% | 24,87% |

| NordCredit | 1.000 – 20.000 kr. | Ubegrænset | 22,5% FAST rente | 24,97% |

| Ferratum | 1.500 – 50.000 kr. | 9 -199 mdr. | 22,52% | 24,99% |

| Lendo | 10.000-500.000 kr. | 12-180 mdr. | 7% | 9,24% |

| Bankly | 10.000-500.000 kr. | 12-144 mdr. | 7% | 7,39% |

| DER lån | 10.000 – 150.000 kr. | 36-120 mdr. | 16,90% FAST rente | 23,50% |

| Facitlån | 10.000 – 150.000 kr. | 36-120 mdr. | 12,55 – 16,90% | 24,87% |

| PaymarkFinans | 10.000 – 150.000 kr. | 36-120 mdr. | 16,90% FAST rente | 23,50% |

| Digifinans | 5.000-500.000 kr. | 12-180 mdr. | 7% | 25,37% |

Regneeksempel på kviklån

Prisen på et lån kan variere en del, og det kommer i sidste ende an på, hvor mange penge du ønsker at låne.

Det kan derfor også være svært at give et endeligt svar på, hvad et lån vil koste dig. For at give dig et indblik i priserne, har vi herunder opsat et vejledende eksempel.

Beregningen tager udgangspunkt i et lån på 15.000 kr. med en løbetid på et år. Lånet har en variabel rente på 7,22% og en ÅOP på 10,23%.

Hver måned skal der tilbagebetales 2.205 kr., hvilket også kaldes den månedlige ydelse.

Det samlede tilbagebetalingsbeløb ender med at være på 26.468 kr., og kreditomkostningerne udgør derfor 1.468 kr.

| Lånebeløb | 25.000 DKK |

| Løbetid | 1 år (12 måneder) |

| Rente (årlig variabel) | 7,22% |

| Månedlig ydelse | 2.205 DKK |

| ÅOP | 10,23% |

| Samlede kreditomkostninger | 1.468 DKK |

| Samlet tilbagebetaling | 26.468 DKK |

Dette er blot et eksempel på, hvordan et kviklån kan se ud, og altså hvor meget du skal betale for at låne pengene.

På Financer.com kan du sammenligne priser og på den måde sikre, at du finder det billigste lån med den bedste kviklånsrente og hurtig udbetaling i 2024.

Hvorfor er kviklån dyrere end almindelige lån?

Mange bliver fristet af kviklånets hurtig udbetaling og muligheden for at få kontanter på hånden øjeblikkeligt.

Sandheden er dog, at kviklån ofte er dyrere end almindelige lån. Dette behøver dog ikke være en hindring, så længe du har midlerne til at tilbagebetale det.

Men hvorfor er et kviklån egentlig dyrere?

Normalt beregnes låneomkostninger med ÅOP, som står for “årlige omkostninger i procent”. Det er ikke ualmindeligt at se ÅOP-tallene for kviklån på 25-35%, som er det maksimale for et kviklån i Danmark.

Dette kan virke dyrt, især når man sammenligner det med lån i en traditionel bank. Det er dog vigtigt at bemærke, at disse to typer lån er vanskelige at sammenligne, da banken ofte allerede kender din økonomi.

Der er omkostninger forbundet med at oprette et lån, og når lånebeløbet er lavt, og lånet har en kort løbetid på f.eks. 1 år, så vil en ÅOP altid være høj.

Generelt kan man sige, at jo større lånebeløbet er, desto billigere bliver det.

Ved et kviklån betaler man en smule ekstra for at få pengene hurtigt ind på sin konto, samtidig med at der ikke er nogen, der stiller spørgsmål ved, hvad pengene skal bruges til.

Få penge til at indfri dine drømmer i dag

Det kan være svært at få økonomien til at hænge sammen i en tid med inflation og stigende priser overalt.

Nogle finder alternative måder at tjene flere penge på, mens andre prøver at leve billigere i hverdagen.

Kviklånet åbner op for økonomisk frihed og muligheder, men intet kommer gratis, og hvis du ønsker at opleve noget, kræver det penge.

Et kviklån kan være den hurtige vej til at realisere den længe ventede ferie, som du har drømt om i lang tid, fordi der med kviklån ofte er hurtig udbetaling.

Det kan også give dig mulighed for at købe det køkken, du altid har ønsket dig, eller måske endda en ny bil.

Mulighederne er nærmest uendelige, og det er kun fantasien, der sætter grænser for dine drømme om, hvad du kan opnå med pengene fra et kviklån.

Lånet giver dig råd til mere sjov og giver dig mulighed for at tænke på andet end den hektiske hverdag med regninger, madplaner og køer i supermarkedet, samt hvordan I skal få pengene til at slå til.

Penge giver dig frihed til at gøre præcis det, der passer dig.

Du kan tage afsted på drømmeferien og vende tilbage til hverdagen med fornyet glæde og energi.

Men det er vigtigt at huske, at et kviklån skal betales tilbage, ligesom alle andre lån, og derfor skal du også håndtere dit lån ansvarligt.

Inden du beslutter dig for at tage et kviklån, er det afgørende at evaluere din økonomiske situation og sikre, at du har en plan for tilbagebetaling.

Det er vigtigt at være realistisk omkring din evne til at betale lånet tilbage og undgå at låne mere, end du har råd til at tilbagebetale.

På den måde kan et kviklån være en nyttig ressource til at opfylde dine drømme og ønsker, uden at det bliver en økonomisk byrde.

Prøv Financer.com låneberegner

Hvis du leder efter det perfekte kvik lån, har vi hos Financer.com en fantastisk låneberegner, der kan hjælpe dig med at sammenligne forskellige lånemuligheder.

Det handler ikke kun om hurtig udbetaling. Med vores låneberegner får du en omfattende oversigt over lånets totale omkostninger samt en detaljeret tilbagebetalingsplan.

Dette giver dig et solidt grundlag for at vælge det mest økonomisk fordelagtige kviklån på markedet i 2024.

Ved blot at indtaste oplysningerne om det ønskede lån – lånebeløb, låneperiode, rentesats i procent og eventuelle gebyrer og etableringsomkostninger – vil vores låneberegner automatisk beregne lånets ÅOP (Årlige Omkostninger i Procent), samlede tilbagebetaling, månedlig ydelse og en oversigt over månedlige tilbagebetalinger.

Med disse nøjagtige oplysninger ved hånden kan du træffe en informeret beslutning om, hvilket lån der passer bedst til dine behov.

Vores låneberegner er din pålidelige guide til at finde det billigste kviklån og sikre, at du tager den rigtige finansielle beslutning.

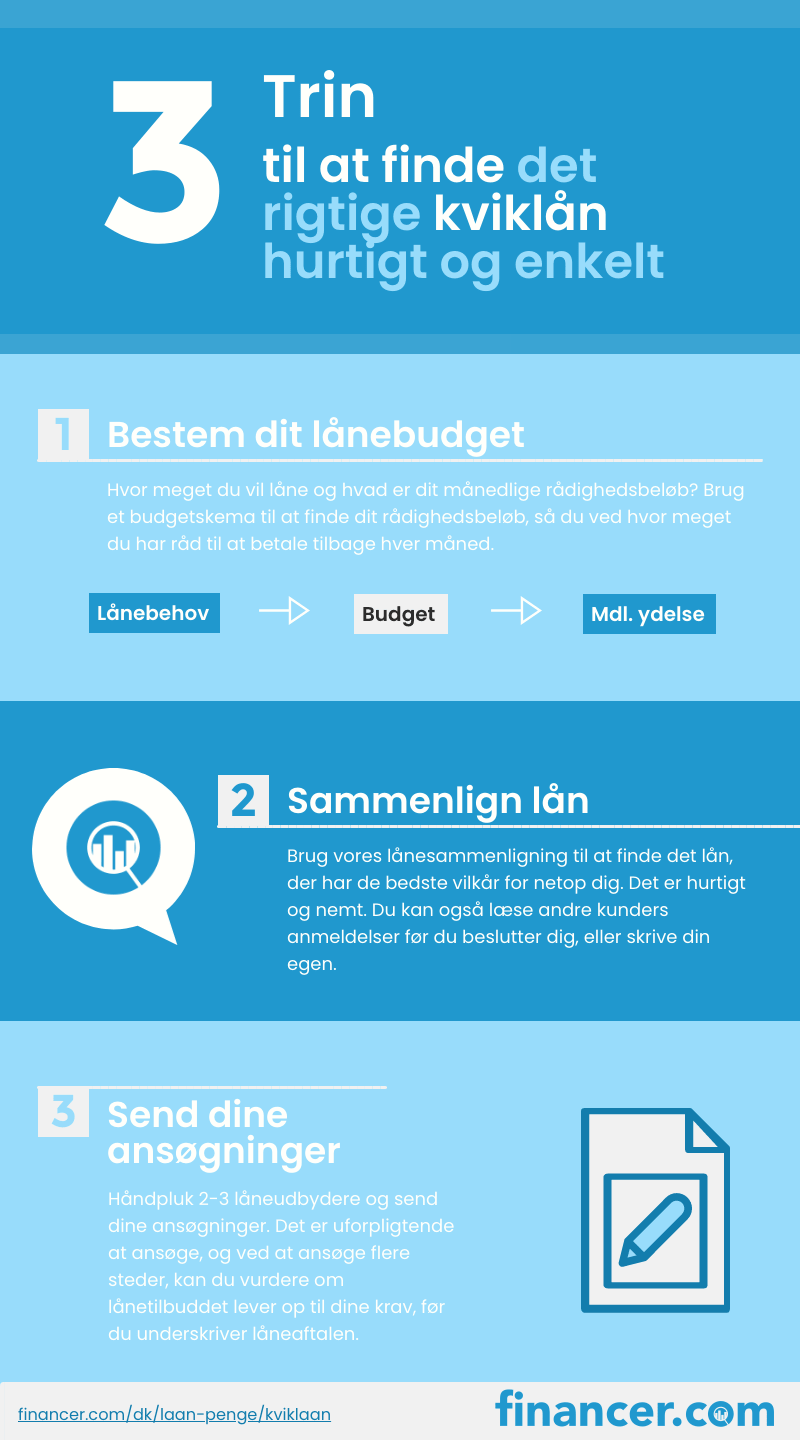

Find nye kviklån hos Financer.com i 3-trin

Her kigger vi på, hvordan du kan finde det bedste kviklån, hvad du skal være opmærksom på og hvordan du sender en ansøgning

1. Bestem dit lånebudget

Hvor meget vil du låne, og hvad er dit månedlige rådighedsbeløb?

Før du opretter et kviklån, kan du med fordel gøre brug af et budgetskema til at finde dit rådighedsbeløb.

På den måde ved du, hvor meget du har råd til at betale tilbage hver måned.

Det er vigtigt, at du ikke låner så mange penge, at du ikke kan betale lånet tilbage igen.

Når du ved, hvad du kan betale tilbage, er det nemt at vælge et lån, hvor din økonomi passer den månedlige ydelse.

2. Sammenlign kviklån

Nu hvor du kender dit lånebudget og dit lånebehov, er det tid til at finde det bedste kviklån for dig. Brug tabellen øverst på siden til at finde netop det lån.

Nu kan du enten vælge at klikke dig videre direkte til långiveren, eller læse vores egen bedømmelse af långiveren, samt andre kunders anmeldelser.

3. Send dine ansøgninger

Det sidste trin er at sende din låneansøgning, hvilket er nemt og ligetil hos de fleste låneudbydere.

Vi anbefaler, at du sender 2-3 ansøgninger, da du derefter kan vurdere lånetilbuddene individuelt.

Sådan kan du vurdere om de endelige lånetilbud lever op til dine krav og direkte sammenligne de forskellige kviklån, før du underskriver låneaftalen.

Et alternativ er at bruge en låneformidler, som sender din ansøgning til de udbydere de samarbejder for dig.

Hvad er et kviklån?

Et kviklån er et lille forbrugslån med hurtig udbetaling, kort løbetid, og det optages uden sikkerhedsstillelse, typisk med et lavt lånebeløb.

Kviklån er ofte dyrere end traditionelle lån, da de er kortfristede og risikable for långiveren.

Ordet “kviklån” er en sammensmeltning af ordene “kvik,” altså hurtigt, og “lån.” Kviklån betyder simpelthen et almindeligt lån med hurtig udbetaling.

Regler for kviklån i Danmark

I Danmark er der en række regler, som låneudbyderne skal overholde for at kunne tilbyde kviklån.

- Maksimal ÅOP på 35%: Det er blevet vedtaget, at i Danmark må et kviklån maksimalt have en ÅOP (årlige omkostninger i procent) på 35%.

- Maksimalt 100% omkostninger på dit kviklån: For at sikre, at dine omkostninger og gebyrer ikke løber løbsk, har Finanstilsynet fastlagt, at du som forbruger maksimalt kan betale 100% oveni dit lånebeløb.

- Kviklån og spil skal adskilles: Det er nu ikke tilladt at markedsføre kviklån i forbindelse med markedsføring af spiludbydere eller spil på TV.

- Ingen markedsføring af kviklån med en ÅOP over 25%: Da kviklån først blev lanceret i Danmark, var det ikke ualmindeligt at se en ÅOP på 200-500%. I dag er der dog lavet regler, og lånevirksomheder må ikke markedsføre kviklån med en ÅOP over 25%.

Husk din fortrydelsesret på 14 dage, når du optager et kviklån

Når du optager et kviklån i Danmark, har du 14 dages fortrydelsesret. Aftalen giver dig mulighed for at fortryde dit lån og i stedet betale beløbet tilbage indenfor 30 dage.

Dette kan være vigtigt at vide, hvis du er blevet fristet af en hurtig udbetaling, men efterfølgende fortryder og egentlig gerne vil annullere dit lån.

4/10 fortryder at have oprettet et kviklån

Konkurrence- og Forbrugerstyrelsen har gennemført denne rundspørge blandt 20-59-årige, der har taget et kviklån.- Mere end 40 procent af de adspurgte svarer, at de efterfølgende har fortrudt, at de tog lånet.

- Næsten 40 procent svarer, at lånet endte med at blive dyrere end forventet, da de optog det.

- Mere end 50% overvejede ikke andre alternativer, før de optog et kviklån.

Krav til kviklån i 2024

Når du ansøger om et kviklån, uanset hvor du vælger at henvende dig, vil der være visse krav, som du skal opfylde for at blive godkendt.

Disse krav er typisk standardiserede og gælder for de fleste låneudbydere.

Her er nogle af de almindelige krav, du kan forvente at støde på:

Alder

For at kunne blive godkendt til et kviklån skal du være mindst 18 år gammel.

Dette skyldes, at du skal være myndig og have ansvar for dine egne økonomiske beslutninger.

Ingen registrering i RKI

RKI og Debitor Registret er registre for dårlige betalere.

Hvis du er kategoriseret som en dårlig betaler, er det meget sandsynligt, at dit navn er opført i disse registre.

Disse registre indeholder oplysninger om private personer, der har ry for at være dårlige betalere.

Virksomheder benytter sig af disse registre, når de indgår købsaftaler med private personer. Ved at søge efter dit personnummer kan virksomhederne vurdere, om det er en god idé at låne dig penge, samt vurdere sandsynligheden for at få deres penge tilbage.

Dette er præcis, hvad udbydere af kviklån gør, når de foretager en kreditvurdering af dig.

Hvis du er registreret som dårlig betaler, kan det være en udfordring at få lov til at låne.

Virksomhederne kan kun få oplysninger om din økonomi og betalingsevne, hvis du er registreret i skyldnerregistrene.

Hvis du ikke er registreret der, betragtes det som en privatsag for virksomhederne.

Hvis du er registreret i RKI eller Debitorregistret, vil du typisk ikke blive godkendt af låneudbyderne.

Registreringen sker, når du ikke overholder betalingsfrister og forpligtelser over for virksomheder.

For at blive fjernet fra registret skal du normalt opfylde dine forpligtelser over for den pågældende virksomhed.

De fleste låneudbydere vurderer, at det er for risikabelt at låne penge til dårlige betalere, og derfor vil ansøgere med sådanne registreringer ofte blive afvist.

Læs mere om lån trods rki.

NemID/MitID og indkomst

Ved ansøgning om et kviklån vil de fleste låneudbydere kræve, at du logger ind med dit NemID/MitID.

Dette er for at validere din identitet og sikre, at du har adgang til offentlige sider og tjenester.

Hvis du ikke har NemID/MitID, vil du sandsynligvis blive afvist af de fleste låneudbydere.

Derudover vil låneudbyderne også bede om oplysninger om din månedlige indkomst for at vurdere din evne til at tilbagebetale lånet.

En stabil månedlig indkomst øger dine chancer for godkendelse og hurtig udbetaling, da det viser, at du har en pålidelig indkomstkilde til at dække dine tilbagebetalinger.

Hvis du har fællesøkonomi og er gift, kan det også være en fordel. Det reducerer risikoen, da det øger den samlede faste månedlige indkomst.

Fordele og ulemper ved kviklån

Hurtig og nem adgang til penge

Du skal normalt ikke stille sikkerhed for de fleste kviklån

Fleksibelt lånebeløb

Nem ansøgningsproces

Du kan bruge pengene på lige det, du vil

Kort svartid

Nemt for personer med dårlig kreditværdighed

Hurtig ansøgning, hvor du undgår komplekse ansøgningsprocesser

Økonomisk fleksibilitet til at imødekomme uforudsete udgifter

Fordele ved kviklån

Højere renter end i banken

Flere gebyrer ved oprettelse af et kviklån

Risiko for gældsproblemer

Risiko for overbelastning, da det kan være stressende at skulle overholde tilbagebetalinger, hvis økonomien ikke hænger sammen

Dyrt, hvis du ikke overholder din tilbagebetaling

Risiko for at falde i en gældsspiral

Kviklån har normalt meget stramme tilbagebetalingsbetingelser

Der findes svindlere inden for kviklån, så vær opmærksom på, hvor du låner penge

Høje gebyrer og mere at betale af hver måned kan påvirke din økonomiske stabilitet

Ulemper ved kviklån

Kviklån eller opsparing?

Om man skal tage et kviklån eller bruge sin opsparing er en kendt situation, som du måske befinder dig i lige nu.

Hvad der er den klogeste løsning, afhænger af din aktuelle økonomiske situation.

Den bedste løsning vil altid være at spare op, hvis du har tid til det, da et kviklån vil koste dig flere penge i form af renter, omkostninger og eventuelle gebyrer.

Når du sparer op til noget, vil der også være en anden glæde den dag, du så endelig kan gå ud og købe det, du har drømt om så længe.

Ligeledes kan en opsparing også være en mulighed for at spare op til uforudsete udgifter.

Når du sparer op til uforudsete ting, skal du heller ikke gå og være nervøs om, om noget går i stykker, samt hvordan du skal få penge til at betale for det.

Opsparing er altså den billigste løsning.

Hvis det derimod drejer sig om en uforudset udgift eller noget, der skal betales med det samme, kan det være en fornuftig idé at tage et kviklån, som ofte har hurtig udbetaling, så længe du har midlerne til at tilbagebetale lånet.

Før du optager et lån, anbefaler vi altid, at du laver et budget og sikrer dig, at du har råd til at betale dine afdrag tilbage hver måned.

Det er vigtigt at overveje, om du virkelig har økonomiske ressourcer til at afdrage et kviklån hver måned, og en opsparing er altid den bedste løsning.

Hvis du låner penge uden at have råd til at tilbagebetale dem, kan det blive dyrt for dig. Lånet vil vokse, og omkostningerne vil blive større og større.

Lån altid med omtanke og tænk dig godt om, inden du accepterer en låneaftale på et kviklån.

Hvorfor er ÅOP på kviklån så høj?

Grunden til, at ÅOP ofte er så høj på kviklån, skyldes blandt andet den måde, den udregnes på.

ÅOP beregnes ud fra en 12 måneders periode, og da kviklån typisk tilbagebetales over en kort periode, vil ÅOP på kviklån være meget højere end på normale banklån.

Andre grunde til, at ÅOP på kviklån er så høje, kan være:

Høj risiko: Kviklån indebærer normalt en højere risiko for låneudbyderne, da de ofte ikke kræver sikkerhedsstillelse eller gennemfører en omfattende kreditvurdering.

Dette betyder, at låneudbyderne tager en større risiko ved at give en hurtig udbetaling og låne penge ud til enkeltpersoner, der måske ikke har den bedste kreditværdighed eller økonomiske stabilitet.

For at kompensere for denne risiko opkræver låneudbyderne højere renter og gebyrer.

Omkostninger til administrative opgaver for låneudbyderen: Kviklån involverer ofte en mere simpel og hurtig ansøgningsproces sammenlignet med traditionelle lån.

Dette kræver imidlertid også en mere effektiv og automatiseret administrativ infrastruktur, som kan være dyrere at opretholde.

Disse administrative omkostninger kan afspejles i den højere ÅOP.

Markedsdynamik: Konkurrencen på kviklånsmarkedet kan være intens, hvilket kan føre til højere ÅOP.

Låneudbydere kan tilbyde mere fleksible lån og hurtig udbetaling, men dette kan medføre højere omkostninger for låntageren.

Kviklån uden kreditvurdering – findes de?

Det korte svar er derfor nej.

Banker og långivere foretager altid en obligatorisk kreditvurdering af dig og din økonomi, og det er denne vurdering, der afgør, om du kan blive godkendt til et lån og hvilke vilkår der gælder.

Nogle långivere tilbyder lån til deres kunder med meget få krav. Men det betyder ikke, at alle bliver godkendt, når de ansøger om et kviklån.

Generelt er kviklån en af de nemmeste måder at få penge på, men der er fortsat nogle minimumskrav, du skal opfylde.

Du må ikke være registreret i RKI, og de fleste steder skal du være mindst 18 år. Du skal også have en folkeregisteradresse i Danmark.

Hvis du ønsker at forbedre din kreditvurdering, kan du f.eks. bruge en medansøger, når du låner penge.

Bemærk, at kravene om alder, bopæl og RKI gælder for alle banker og låneudbydere i Danmark – uanset hvilken type lån det er.

Hvis du ikke opfylder et eller flere af kravene, anbefaler vi, at du i stedet kontakter din bank, som måske er villig til at omgå nogle af kravene.

Kviklån til studerende

Der findes ikke specielle kviklån til studerende, men som alle andre kan du også ansøge om et kviklån, selv om du studerer.

Det er en god idé at overveje, om hvorvidt man skal tage et kviklån eller et SU-lån.

Ved at tage et SU-lån kan man supplere sin økonomi uden nødvendigvis at skulle tage et studiejob. Det kan give mere frihed, fordi man har mere tid til at fokusere på sit studie og de ting, som er vigtige for en.

Et SU-lån er et beløb, man kan låne hver måned ved siden af sin SU.

Beløbet kan variere, dog er der et maksimumbeløb på ca. 3.200 kr. om måneden.

Følg disse 7 trin – når du skal sammenligne kviklån

Hvis du overvejer et kviklån, kan det være en god idé at følge disse 7 trin for at sammenligne forskellige lånetilbud og finde det bedste kviklån til dine behov.

Ved at følge disse 7 trin kan du foretage en grundig sammenligning af kviklån og finde det mest passende og økonomisk fordelagtige lån for dig.

Trin

Hvor meget ønsker du at låne?

Start med at beslutte, hvor meget penge du har brug for. Det kan være en god idé at låne præcis det beløb, du har brug for, og undgå at låne mere end nødvendigt.Hvor lang løbetid ønsker du på dit kviklån?

Overvej, hvor lang tid du vil have til at tilbagebetale lånet. Kortere løbetid kan betyde højere månedlige afdrag, men mindre samlede omkostninger i form af renter.Hvor hurtigt skal du bruge pengene?

Hvis du har brug for pengene hurtigt, kan det være vigtigt at finde en låneudbyder, der kan tilbyde hurtig godkendelse og hurtig udbetaling af lånet. Ved at bruge vores “sammenlign kviklån” side, kan du enkelt finde det kviklån, der bedst passer din situation.Låneudbydernes krav – hvilke lever du op til?

Undersøg låneudbydernes krav til ansøgere. Nogle kræver, at du har en vis indkomst eller ingen registreringer i RKI. Vær sikker på, at du opfylder de nødvendige krav, inden du ansøger.Anmeldelse af kviklån – betyder andres meninger noget for dig?

Læs anmeldelser eller bedømmelser af låneudbydere for at få indblik i andres erfaringer. Det kan hjælpe dig med at træffe en informeret beslutning om, hvilken låneudbyder der er pålidelig og har gode vilkår.Hvad går du efter? – kviklån med lav ÅOP eller billigst kviklån?

Overvej, om du prioriterer et kviklån med lav ÅOP, som viser de samlede omkostninger ved lånet, eller om du vil have det absolut billigste kviklån med lavest mulige rente.Indhent flere tilbud – få det billigste kviklån

Sammenlign tilbud fra forskellige låneudbydere. Indhent flere tilbud og sammenlign rentesatser, gebyrer og lånevilkår. På den måde kan du vælge det billigste kviklån, der passer bedst til dine behov.Konsekvenser ved Kviklån

Før du accepterer et kviklån, er det vigtigt at tænke dig godt om og være opmærksom på de potentielle konsekvenser, dit valg kan have på din økonomi i fremtiden.

Hvis du ikke har styr på tilbagebetalingen, kan lånet ende med at koste dig flere penge end forventet.

Læs aftalen grundigt igennem, før du skriver under med MitID

Læs altid låneaftalen grundigt, før du accepterer den. Vær sikker på at forstå vilkårene og betingelserne for lånet, herunder tilbagebetalingsplanen og eventuelle gebyrer.

3 konsekvenser ved kviklån:

- Ophobning af uoverskuelig gæld: Hvis du ikke kan tilbagebetale lånet og overholde dine månedlige betalinger, kan du ende med at opbygge en gæld, der bliver svær at håndtere. Dette kan have negative konsekvenser for din økonomi på lang sigt.

- Registrering i RKI: Hvis du ikke kan opfylde dine låneforpligtelser og misligholder kviklånet, kan det resultere i en registrering hos RKI. Dette kan påvirke din kreditværdighed og gøre det sværere for dig at låne penge i fremtiden.

- Begrænset mulighed for fremtidige lån: Hvis du opbygger en betydelig gæld på grund af kviklån, kan det begrænse din evne til at låne penge til vigtige køb som f.eks. et hus eller en bil. Långivere vil tage hensyn til din økonomiske situation og gældsbyrde, når de vurderer din kreditværdighed.

Derfor anbefaler vi, at du laver et budget, før du vælger et kviklån med hurtig udbetaling, for at sikre, at du har økonomisk råderum til at håndtere og afvikle gælden igen.

Har du allerede gæld eller skal bruge et kviklån til at betale dine månedlige udgifter, så er det vigtigt først at få styr på din økonomi, før du optager ny gæld.

Er kviklån det rigtige for dig?

Du har helt sikkert set reklamer for online kviklån i medierne, og hvis du er en af dem, der overvejer at tage et kviklån, så er det vigtigt, at du overvejer dine muligheder grundigt, før du træffer en beslutning.

Det er forskelligt fra person til person, om det er en god idé at tage et kviklån.

Hvis du er i tvivl, kan du stille dig selv tre spørgsmål, der kan hjælpe dig med at finde ud af det:

- Kan jeg betale de penge tilbage, jeg skal betale hver måned?

- Har jeg penge til at betale de gebyrer, der kommer med lånet?

- Har jeg virkelig brug for at låne penge?

Nogle gange kan det være fristende at låne penge med hurtig udbetaling, når du virkelig gerne vil købe noget, som f.eks. et nyt fjernsyn, en sofa, en computer eller en smartphone.

Men du skal huske, at disse ting ikke altid er nødvendige; de er mere til for sjov.

Du bør kun låne penge, hvis du er helt sikker på, at det, du vil bruge pengene på, er virkelig vigtigt.

Hos Financer opfordrer vi til, at du tænker dig godt om, før du låner penge. Det kan nemlig have store konsekvenser, hvis du ikke låner med omtanke.

Lån aldrig penge impulsivt. Tænk eventuelt over følgende råd:

- Hvor vigtigt er det for dig at låne penge til det, du vil købe, og vil dit køb være lige så vigtigt for dig om 14 dage?

- Du bør aldrig låne penge til at betale en anden gæld, medmindre du samler al gælden med et samlelån og derved kan opnå besparelser på renter og omkostninger.

- Lav en plan over, hvor mange penge du kan betale af hver måned ved at lave et budget.

- Sammenlign lån ved at se på ÅOP. Undersøg markedet og undgå at betale mere end nødvendigt.

Alternativer til kviklån, du bør overveje

Online kviklån er en mulighed for dig, der står og mangler penge med en hurtig udbetaling. Der findes dog alternative muligheder, som du bør overveje, før du beslutter dig.

Du kan bl.a. overveje og læse mere omkring følgende muligheder:

Kassekredit: En kassekredit, eller bevilget overtræk, er en nem og oplagt løsning, hvis du har brug for lidt ekstra hver måned.

Fordelen ved en kassekredit er, at du først betaler renter fra det tidspunkt, du har overtræk på din konto. Du kan åbne en kassekredit hos din almindelige bank.

Kreditkort: Et kreditkort minder på mange måder om en kassekredit, men kommer ofte med andre fordele, såsom rejseforsikring og andre frynsegoder.

Du skal normalt ansøge om et kreditkort på samme måde som med et lån.

Spar op: Hvis dit lånebehov ikke er en hastesag, kan du overveje at spare op i stedet for at tage et kviklån. Det er både billigere og mindre risikabelt.

Tjen mere: Kan du tjene flere penge, har du måske ikke brug for et kviklån længere. Tag evt. ekstra arbejde.

Spørg familie: Du kan overveje at bede din familie eller venner om hjælp; her skal du sandsynligvis ikke betale nogen renter eller gebyrer for lånet.

Forbrugslån er designet til personligt forbrug uden specifik formål og kan være oprettet med eller uden sikkerhed.

Disse lån giver fleksibilitet til at bruge pengene efter eget ønske og tilbydes af banker og låneudbydere.

Samlelån er beregnet til at samle flere eksisterende lån og gæld til ét enkelt lån for at forenkle økonomien.

Dette kan hjælpe med at reducere den samlede månedlige betaling og renteudgifterne. Samlelån fås fra banker og udvalgte låneudbydere.

Banklån er et bredt udtryk, der omfatter forskellige typer lån, herunder boliglån, billån, studielån og erhvervslån.

Disse lån kræver normalt sikkerhed og tilbydes af traditionelle banker.

Banklån kan have længere låneperioder og mere konkurrencedygtige renter og betingelser.

Det spørger andre om ved kviklån

Hvilke krav skal jeg opfylde?

- Alder

- Ingen registrering i RKI

- Brug af NemID/MitID samt at kunne dokumentere indkomst

Aldersgrænse ved kviklån?

Kviklån i udlandet hvis du er dansker?

Kan jeg få et kviklån uden NemID eller MitID?

Kviklån uden arbejde – er det muligt?

Kan jeg få et Kviklån på kontanthjælp?

Kan jeg få et kviklån trods RKI?

Kræver det dokumentation for at få et kviklån?

- Bopæl

- RKI

- Indkomst