Cómo hacer un presupuesto personal: pasos y plantilla excel gratuita

Si has hecho clic en esta página es porque quieres mejorar tus finanzas personales. Nada mejor que llevar una buena organización de las finanzas mediante un presupuesto personal.

Estamos aquí para servirte, y hemos elaborado este artículo para que aprendas a hacer por tu cuenta tu propio presupuesto personal.

Y si eres de los que no tienen tiempo, también tenemos una solución para ti. Hemos preparado una plantilla gratuita de Excel con un presupuesto personal mensual y anual, e incluso un ejemplo para que veas como se rellena.

El mejor truco para hacer un presupuesto personal

El mejor truco para hacer un presupuesto personal es que puedas visualizar a nivel mensual y anual tus gastos.

Así podrás juzgar qué modelo de comportamiento funciona a tu beneficio y cuál deberías modificar.

Los cálculos mentales no sirven y no te permiten ver con claridad tu actual gestión económica.

En Financer.com sabemos que cambiar las costumbres no es fácil, por eso hemos preparado una plantilla Excel con un presupuesto personal.

Qué aprenderás en este artículo

- 1.¿Qué es un presupuesto personal?

- 2.Plantilla y ejemplo del presupuesto personal de Financer

- 3.Cómo elaborar un presupuesto personal de gastos en 5 pasos

- 4.7 Estrategias saber como hacer un buen presupuesto personal

- 5.La regla de oro de todo presupuesto familiar

- 6.7 Razones por las que deberías crear un presupuesto personal o familiar

- 7.Preguntas frecuentes sobre el presupuesto personal

- 8.Conclusiones: hacer un presupuesto personal es de gran ayuda

¿Qué es un presupuesto personal?

Un presupuesto personal es un documento que consiste en una estimación del movimiento de tu dinero.

En el documento indicas el importe que crees que recibirás de tus ingresos y de tus gastos.

De esta manera tienes una visión general de tu situación económica, puedes ver a priori donde puedes hacer mejora y te permite gestionar de manera organizada tu economía.

La clave reside en lograr un saldo positivo al restar tus gastos de tus ingresos, y que este saldo tenga un significado real para ti.

En esencia, un presupuesto personal se centra exclusivamente en presentar los gastos e ingresos de carácter individual.

Por lo general, se elabora un presupuesto mensual, dado que los salarios y otros ingresos se registran mes a mes, aunque también es posible establecerlo de manera diaria, semanal, quincenal o incluso anual.

Plantilla y ejemplo del presupuesto personal de Financer

Cualquiera puede hacer una tabla en un excel y anotar todas sus entradas y salidas, es decir, los ingresos y los gastos.

Pero en Financer.com queremos ahorrarte el tiempo y trabajo de tener que elaborarla. Siendo especialistas como somos en la materia, hemos creado un fichero Excel para que no tengas que hacer nada.

No vamos a pedir tu email y no te enviaremos correo no deseado con propaganda.

La plantilla y ejemplo Excel es gratis y solo tendrás que clic en el enlace para hacer una copia del documento en tu cuenta de Google Docs

Este Excel del presupuesto personal puede ser utilizado por cualquiera , sin importar si eres empleado, jubilado, autónomo o estudiante.

Solamente tienes que apuntar tus ingresos y tus gastos.

Puedes hacer tu análisis solo para ti, o puedes hacer un presupuesto personal familiar con todos los gastos de la familia.

También puedes personalizar el documento introduciendo nuevas entradas de ingresos o gastos.

Como hacer un presupuesto personal: ejemplo

En el siguiente enlace podrás crear una copia de un ejemplo de como hacer un presupuesto personal:

Como hacer un presupuesto personal en Excel

En el siguiente enlace podrás hacer una copia presupuesto personal mensual en Excel:

A continuación explicamos como rellenar la hoja de excel o inclusive si quieras crear una propia:

Cómo elaborar un presupuesto personal de gastos en 5 pasos

Construir un presupuesto personal es la base de cualquier plan financiero. No es muy complicado y solo necesitas una hoja de cálculo excel.

La gran ventaja es que puedes adaptarlo a tus objetivos, por ejemplo hay quien distribuye los gastos en fijos y otros en variables. Aunque lo recomendable es dividir los gastos en básicos o necesarios y en los optativos o innecesarios.

Hay quien hace más subcategorías y divide cada gasto por tipo. Los hay que apuntan hasta el paquete de chicles que compran, mientras que otros lo hacen más a la ligera.

Lo cierto es que cuanto más preciso sea, tendrás una mejor visión de tu planificación financiera.

Así que si quieres conseguir tus objetivos financieros sigue estos pasos:

Paso 1: Establece tus ingresos mensuales

El primer paso es saber cuánto dinero ganas al mes. Lo recomendable es poner el dinero neto, es decir, sin los impuestos y tasas.

Pones el importe del dinero que recibes de tu salario en tu cuenta bancaria.

¿Pero qué pasa si alquilas un piso y recibes el ingreso cada mes?

Nuestra recomendación es que siempre indiques en la tabla los ingresos que recibes en tu cuenta bancaria, en este caso sería el importe bruto.

Si estás alquilando un piso, en la mayoría de ocasiones cada 3 meses se pagan los impuestos.

Cada 3 meses especificarías en la sección de gastos las tasas a pagar (o alternativamente divides este gasto entre los 3 meses y lo agregas en cada mes del presupuesto.

Aquí te dejamos una lista de algunos de los ingresos más comunes:

Salario de trabajo

Ingresos por alquiler de propiedades

Ingresos por inversiones, como intereses o dividendos

Ingresos por trabajos freelance o independientes

Ingresos por becas o subsidios

Asegúrate de considerar todas las fuentes de ingresos, especialmente aquellas que son recurrentes.

Si el ingreso es variable, es decir, cada más cambia, lo recomendable es indicar el importe más bajo

Por ejemplo si tienes ingresos de 250€, 75€, 500€ y 143€, entonces tendrías que indicar 75€ en la casilla de importe estimado. A esto se llama “castigar la estimación”

Paso 2: Establece tus gastos mensuales

Para poder realizar un presupuesto personal necesitarás saber qué es lo que gastas cada mes.

Encontrarás esta información si accedes a tu banco online, en la sección de transacciones.

Algunas apps tienen una aplicación de categorización de gastos.

Revisa los 3 últimos meses, así podrás saber si cada gasto es igual cada mes o si varía.

Si el gasto es el mismo cada mes apuntas ese importe en la sección de gastos.

Si el gasto es variable anotas siempre el importe más elevado o el promedio.

Por ejemplo, la factura del gas; supongamos que en diciembre pagas 150€, en febrero 350€, el resto de los meses 56€.

En este caso apuntas el promedio que sería 61€ y apuntarías en el presupuesto mensual personal 61€ cada mes

Teniendo en cuenta que la factura del gas se paga cada 2 meses (61€ es el promedio de: 350+0+56+0+56+0+56+0+56+0+56+150€)

Si tienes un gasto a pagar en meses aleatorios:

- apuntas el gasto en el mes correspondiente

- divides el gasto en los 12 meses y lo apuntas cada mes

Todo depende de como prefieras organizar tus finanzas.

Si tienes un gasto a pagar una vez al año

Algunos gastos se pagan una vez al año, como el seguro del coche.

Para obtener un presupuesto familiar lo más exacto posible divide entre 12 el costes y añádelo al gasto mensual

Categorización de los gastos

Determina qué gastos son los básicos y qué debes pagar sí o sí.

Para ello pregúntate ¿Qué pasaría si no pagarás o cancelaras ese gasto?.

Si la respuesta no implica consecuencias graves, entonces ya sabes que no es un gasto necesario.

- Gastos mensuales necesarios o de primera necesidad

- Gastos mensuales secundarios: permiten tener una vida más lujosa y cómoda

- Gastos mensuales innecesarios: puedes prescindir completamente de ellos

Asegúrate de incluir como gasto necesario el de las emergencias, que será para gastos inesperados como reparaciones del coche, del hogar o cualquier urgencia que pueda surgir.

Incluye como gasto necesario el de las emergencias para ir creando un colchón

Esto te permitirá prevenir y en caso de no utilizarlo tener unos ahorros que te ayudarán a afrontar este tipo de gastos en el futuro.

| Gastos mensuales necesarios | Gastos mensuales secundarios | Gastos mensuales innecesarios: |

|---|---|---|

| Emergencias | Regalos | Comida rápida |

| Alquiler piso o hipoteca | Ocio y salidas | Comer fuera de casa con frecuencia |

| Préstamos y tarjetas | Tecnología de última generación | Suscripciones que no utilizas o excesivas |

| Seguros hogar, coche, etc | Reformas del hogar | Compras impulsivas |

| Gas, Agua, Electricidad | Vacaciones | Conciertos o o actividades recreativas caras |

| Internet / Teléfono | Restaurantes | Ropa de marca |

| Basuras | Ropa | Equipo deportivo caro |

| IBI | Garaje y parking del coche | Cosméticos de lujo |

| Comunidad | Cafes o cervezas | Tintoría |

| Transporte público o gasolina | Higiene y belleza | Bebidas alcohólicas |

| Reparaciones y mantenimiento | Ropa y calzado | Gastos hormiga |

| ITV del coche | Electrodomésticos 2a necesidad: freidora de aire | |

| Alimentación | Mascotas – ropa | |

| Electrodomésticos 1a necesidad: nevera | Suscripciones de streaming | |

| Mascotas – médico | Peluquería | |

| Mascotas – alimentación | ||

| Colegios hijos | ||

| Ropa de los hijos |

También puedes categorizar los gastos por su tipo, por ejemplo, indicando en la sección de deudas los préstamos personales que tengas que pagar junto con las compras aplazadas de las tarjetas.

Y en la sección de «vivienda» indicar todos gastos relacionados con la vivienda, como la hipoteca o alquiler, el IBI, el impuesto de las basuras, etc.

| Vivienda: | Alquiler, hipoteca | IBI | Basuras |

| Suministros: | Agua | Electricidad | Gas |

| Seguros: | Hogar | Coche | |

| Deudas: | Prestamos | Tarjetas | |

| Viajes: | Transporte | Hotel | Restaurantes |

| Suscripciones: | Internet/teléfono | Streaming | |

| Transporte: | Gasolina | Reparaciones |

Esto es solo un ejemplo, lo recomendable es que lo adaptes a ti porque cada uno tiene unos hábitos de consumo diferente.

Paso 3: Indica el importe estimado en el presupuesto personal

Un presupuesto personal se basa en hacer una estimación anticipada de tus gastos para poder distribuir tus ingresos y ser capaz de llegar a final de mes sin problemas e incluso ahorrar.

En el Excel que proporcionamos, indica la cantidad que preveas que tendrás que pagar.

Es importante que sea lo más ajustado posible y siempre tirando al alza para no quedarte corto de dinero.

Paso 4: Indica el importe real en el presupuesto personal

A final de mes indica en el reporte el importe real de lo que has tenido que pagar.

La hoja de cálculo realizará automáticamente los cálculos y señalará si has realizado la previsión correctamente o si te has quedado por debajo o por encima.

Paso 5: Adapta el presupuesto personal a tus gastos: analiza y modifica

Uno de los motivos por los que se recomienda indicar el gasto real en el presupuesto personal es porque ayuda a ver de manera visual qué debes modificar.

Por ejemplo, si habías calculado que para ocio gastarías 150€ y al final has gastado 200€, al mes siguiente introduce 200€ en lugar de 150€.

Estas correcciones te ayudarán a crear tu presupuesto personalizado lo más exacto posible.

También hay que tener en cuenta que cada mes es diferente y los hábitos de consumo varían.

Por ejemplo, en abril toca pagar el IBI, en verano están las vacaciones, en diciembre las navidades.

Haz una previsión de estos gastos para poder calcular correctamente cada egreso.

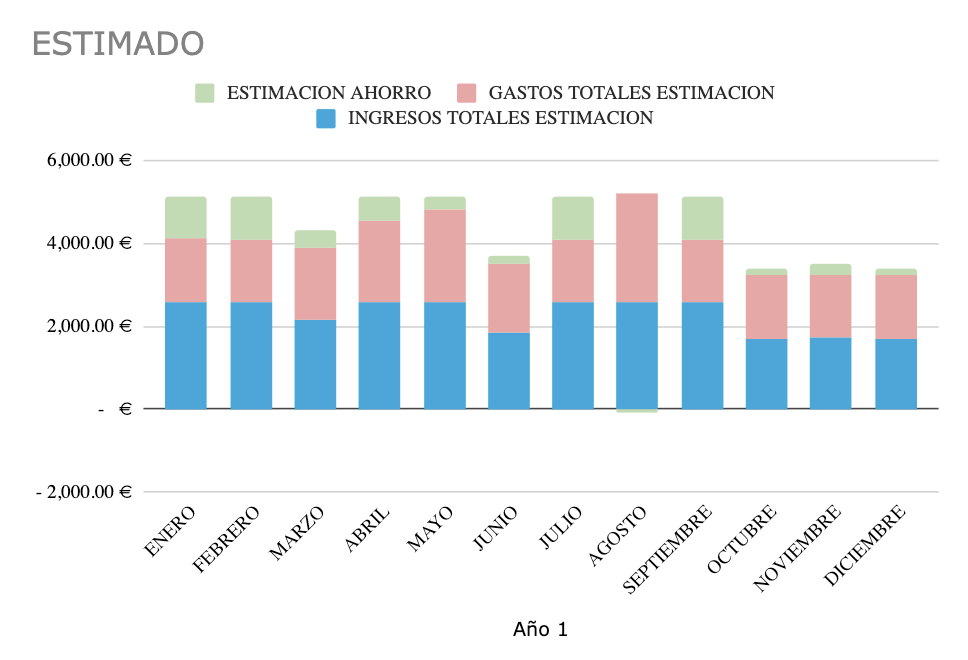

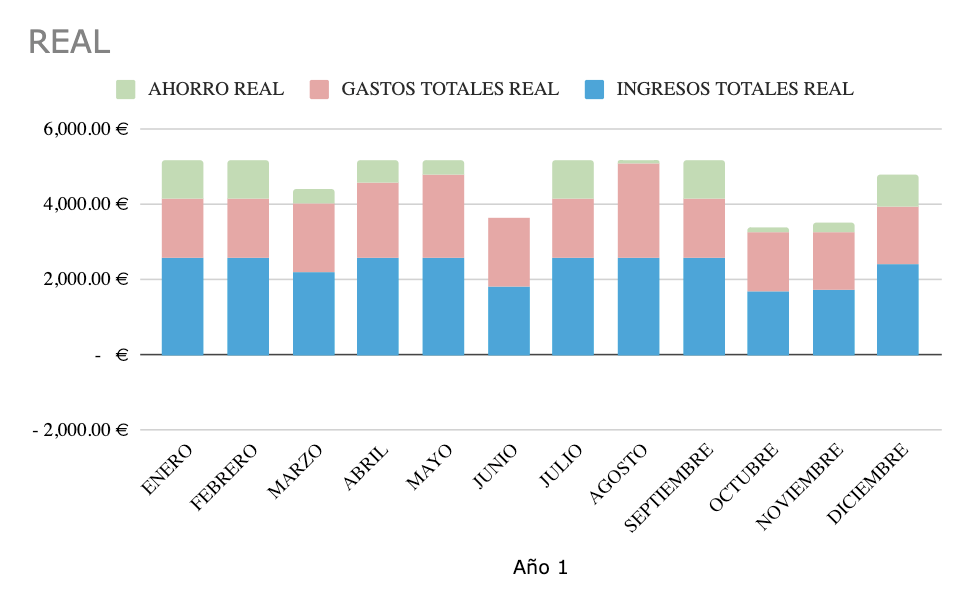

Paso 6: Resultados del presupuesto anual personal

Al final el año podrás ver los resultados del presupuesto anual personal, el importe de los ingresos y gastos que habías previsto

Y también el importe real de tus ingresos y los gastos.

Esto te ayudará a ver de manera global si al cerrar el año has ganado más de lo que has gasto o si te has excedido.

Es cierto que algunos meses muchas familias españolas consumen más de lo que su economia les permite.

Pero si al final de año, tus resultados son positivos, querrá decir que en el año has sabido organizar bien tu consumo.

Paso 7: Establece metas para el año que viene

Ahora que ya tienes tu presupuesto anual personal, toca establecer una meta para el año que viene.

El objetivo debe ser claro y realista.

No seas demasiado ambicioso, de lo contrario nunca cumplirás tu objetivo

Empieza con planes de ahorro pequeños y alcanzables, y con el tiempo podrás ir aumentando gradualmente.

Los cambios drásticos no funcionan, pero pequeños cambios en tu día a día te ayudarán a ajustarte a tu presupuesto personal.

7 Estrategias saber como hacer un buen presupuesto personal

Aquí te dejamos los 7 consejos para que sepas como se debe elaborar buen presupuesto personal con éxito.

Apunta todos los gastos en el presupuesto personal

Apunta todos los gastos en el presupuesto personal o en su defecto guarda todos los recibos. También puedes hacer todos los pagos con una sola tarjeta y al final de mes podrás visualizar todo tu consumo sin olvidarte de ninguno.

Los gastos hormiga pueden totalizar hasta 150€ al mes. Estos gastos, aunque individualmente parecen insignificantes, al sumarse representan una cantidad considerable.

Revista tu presupuesto personal regularmente

Revisa tu presupuesto personal regularmente para mantener actualizados los montos de tus gastos e ingresos.

Crea una categoría para los gastos

Crea una categoría de gastos, esto te permitirá ver cuánto has gastado de manera organizada.

Revisa y ajusta regularmente

Revisa tu presupuesto mensualmente y realiza ajustes según los cambios en tus ingresos y gastos.

Utiliza una hoja de cálculo o aplicación

Las hojas de Excel o apps facilitan el seguimiento para automatizar cálculos.

Establece metas claras

Define objetivos financieros específicos, como ahorrar para un viaje o pagar deudas.

Se constante y no tires la toalla

La clave para un presupuesto personal efectivo es la consistencia y la adaptabilidad a medida que cambian tus circunstancias financieras.

La regla de oro de todo presupuesto familiar

Existe una fórmula para determinar los gastos e ingresos que deberías tener. Es la regla del 50/30/20.

Esta ecuación es utilizada por muchos asesores financieros cuando tienen que elaborar presupuestos personales, e indica el porcentaje de gastos que debería tener cada persona respecto a tus ingresos.

50% de los ingresos destinado a gastos necesarios y obligatorios

30% de los ingresos destinado a gastos secundarios e innecesarios

20% de los ingresos destinado al ahorro o inversión

Saber realizar un presupuesto personal y saber administrar el dinero en casa permite que puedas llegar a final de mes e incluso ahorrar.

Con un presupuesto de gastos podrás afrontar gastos inesperados y evitar de tener que recurrir a microcréditos.

Ten presente además cada hogar y familia tiene una situación financiera diferente, no es lo mismo recibir un ingreso de 800€ y vivir con los padres, que ser padre/madre y recibir 800€.

7 Razones por las que deberías crear un presupuesto personal o familiar

- Realizar una estimación avanzada te permite calcular y distribuir el dinero en tus gastos y evitar quedar corto a final de mes

- Verás claramente qué pasa con tu dinero, donde gastas, cuánto gastas y cuánto ahorras

- Evitarás fundir tu dinero a los pocos días de recibir la nómina

- Permite ahorrar de manera planificada

- Podrás anticiparte a tiempo a imprevistos

- Obtendrás el control de tus finanzas personales.

- Facilita la planificación de tus objetivos a corto y largo plazo

Preguntas frecuentes sobre el presupuesto personal

¿Cómo hacer un presupuesto personal?

Más arriba en esta página hemos indicado cómo hacer un presupuesto personal

¿Cómo hacer un presupuesto mensual personal?

Para hacer un presupuesto personal mensual realiza una previsión de los ingresos que tendrás ese mes y la previsión de los gastos que tendrás.

Estima los gastos con un ligero aumento, mientras que calcula los ingresos un poco más conservadoramente.

¿Cómo hacer un presupuesto anual personal?

La forma más efectiva es desglosarlo por meses; cuanto más detallado sea, mayor nivel de especificidad y perfección alcanzará.

Se recomienda hacer un presupuesto mensual y la suma de los 12 meses tendrás el presupuesto anual personal.

¿Cómo hacer un presupuesto en excel personal?

No hace falta que hagas un presupuesto personal Excel porque en Financer.com ya hemos creado una plantilla para ti.

Pero si quieres saber cómo se elabora, también hemos dedicado una sección aquí

Conclusiones: hacer un presupuesto personal es de gran ayuda

Tu situación económica podría volverse vulnerable si aún no has establecido un presupuesto personal.

Contar con uno te brindará la libertad financiera necesaria para afrontar imprevistos sin recurrir a empresas de créditos rápidos.

Gestiona el dinero no es fácil, y no te engañes, llevar las cuentas de memoria no funciona.

La mejora manera para ver dónde se va tu dinero es viéndolo escrito.

Al elaborar tu propio presupuesto lograrás ahorrar dinero, reducir gastos y en definitiva, alcanzar tus metas financieras.

Ya sea que estés en pareja, soltero o tengas una familia, el presupuesto personal es tu gran aliado.