Todo lo que necesitas saber sobre la inflación

Si estás al tanto de lo que ocurre en el sector financiero y económico, es imposible no hayas oído hablar al menos una vez del término inflación .

Los expertos financieros indican que para tener crecimiento económico la inflación debe mantener un equilibrio.

Si estás aquí es porque te estás preguntando qué es la inflación, por que ocurre y cómo combatirla.

Pues bien, todas estas preguntas, así como otras que puedas tener en relación a este tema, quedarán resueltas en este artículo.

En este artículo explicamos:

- Qué es la inflación

- Qué es la tasa de inflación y el IPC

- Cuáles son las causas y las consecuencias de la inflación

- Cómo se calcula la inflación

- La inflación actual en España

- Cómo protegerse de la inflación

¿Qué es la inflación?

Según el Banco Central Eurpeo la inflación es un desequilibrio importante en la economía de un país.

La inflación afecta tus finanzas personales, tu economía y tu bolsillo ya que supone un aumento de los precios y por tanto disminuye el valor de la moneda.

Es fácil ver por qué: cuanto más altos sean los precios, menos productos podrás comprar, porque suben los precios pero no tu sueldo.

Los precios cambian cada año y la inflación influye en todo los precios, desde pedir préstamos personales hasta ir al supermercado

La inflación es un aumento general de los precios, ya sea bienes y servicios. Esto conlleva a la depreciación del dinero, es decir, que el dinero pierda valor

Wikipedia

Debes tener claro que no es la inflación la que hace que los precios aumenten, sino al revés; son el aumento de los precios el que hace que la inflación suba.

Si hay inflación en un país, significa que los precios están subiendo. Tanto producto y servicios se van encareciendo gradualmente, por lo que el dinero valdrá cada vez menos y el poder adquisitivo del país bajará.

Para que entiendas que es inflación en economía te ponemos este ejemplo:

- Cobras 800€ cada mes

- Antes hacías la compra en el supermercado por 50€ cada semana

- Ahora comprar los mismos productos y te cuesta 100€, eres más 50€ más pobre que antes.

Has perdido poder adquisitivo, ya que el Euro se ha devaluado. Y si, una fuerte inflación hace que el dinero devalúe, es decir, pierda valor.

Inflación y Deflación

Lo opuesto a la inflación es la deflación, lo que significa que el nivel de precios está cayendo. Tanto la inflación como deflación pueden tener consecuencias importantes para la economía de un país si son demasiado altas.

¿Qué es la tasa de inflación?

La inflación y deflación se miden a través de un porcentaje y este varía según cada país.

La tasa de inflación es el porcentaje que indica si los precios han subido o bajado durante un período específico de tiempo.

Este índice generalmente se calcula mes a mes o año a año e indica qué tan rápido y cuánto han subido los precios durante ese período de tiempo.

Por ejemplo: si el índice de inflación de la gasolina es del 2% anual, significa que el precio de la gasolina es un 2% más caro respecto al año anterior.

Una inflación entre el 1 y el 2% anual es incluso saludable para la economía, pero una deflación del 2% es muy peligrosa.

IPC e inflacion

La principal unidad de medida de la inflación es el índice de precios al consumidor (Índice Precios al Consumidor o IPC).

Este índice muestra cuáles son los cambios que hay en los productos básicos como la leche, el pan o los huevos, etc. Y, por tanto, indica cuánto suben o bajan los precios.

Aprende a distinguir inflacion de No-inflación

Que los precios suban no quiere decir simepre que hay inflación, aprende a distinguirlos:

| Cambio de | No todas las subidas de precio son inflación |

|---|---|

| un precio relativo: | Si sube de precio un solo producto, por ejemplo el pan, no es inflacion sinó un cambio de precio relativo. Un precio relativo es el precio de un bien o servio (por ejemplo el pan) comparado con otros bienes o servicio (la leche, la gasolina, etc) |

| un costo unitario: | El costo unitario el valor de un bien o servicio Si el gobierno aumenta o reduce el IVA no es inflación. Pero si que hace que suba o baje el IPC. En España el gobierno bajó el IVA de la luz para rebajar la tasa de inflación. |

Tipos de inflacion: inflación subyacente y

Existen dos tipos de inflación, la general que es la que hemos comentado y la subyacente.

La inflacion subyacente tiene a ser más precisa y exacta que la general, y es la que utiliza el Banco Central Europeo para fijar los tipos de interés.

Qué es la inflación subyacente

La inflacion subjacente es un indicador que mide el aumento de algunos precios de consumo.

Este indicador surgió en los años 70 con la crisis del petroleo que derivó en un aumento en los precios que directa o indirectamente estaban siendo afectados. Los precios se vieron alterados por factores que agitaron el transporte de los mismos.

La inflación subyacente, a diferencia de la general, no mide el aumento de precios todos los productos sino que excluye aquellos que son más volátiles y cuyo precio puede ser afectado por motivos logisticos, por ejemplo en caso de guerra, un desastre natural, etc.

Por ejemplo la inflacion subyacente no incluye el precio de

- electrididad

- gas

- gasolina

- alimentos no procesados como la verdura o fruta

La inflacion suyacente calcula los precios de:

- restuaración

- ropa

- ocio y cultura

- alimentos procesados

Además, la inflación subyacente se mide cada mes o trimetres, mientras que la general se mide anualmente

| Inflación | Inflación Subyacente | |

|---|---|---|

| Qué mide: | productos y servicios de consumo (IPC) | restuaración ropa ocio y cultura alimentos procesados |

| Qué no mide | electrididad gas gasolina alimentos no procesados | |

| Plazo: | anual | menusual trimestral |

¿Por qué no coincide la inflación con la inflacción subyacente?

La tasa de inflación e inflación subyacente no coinciden precisamente por la volatilidad en los precios de algunos productos.

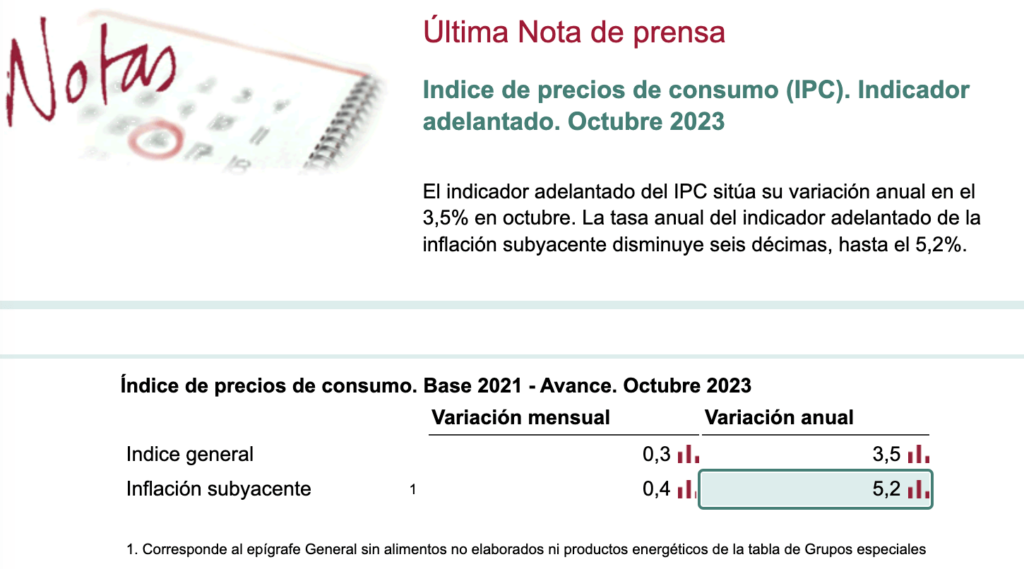

Por ejemplo, en España, en octubre del 2023, la inflación no subyacente aumenta y se sitúa en 3,5% mientras que la subyacente se situa a 5,2% con una disminución de 6 décimas.

Inflación en España

La tasa de inflación en España en octubre del 2023 ha sido del 3,5%.

Aquí te dejamos una tabla con el IPC e IPC subyacente en España para que veas como ha ido variando:

| 2023 | IPC | IPC subyacente |

|---|---|---|

| Abril | 4,1% | 6,6% |

| Mayo | 3,2% | 6,1% |

| Junio | 1,9% | 5,9% |

| Julio | 2,3% | 6,2% |

| Agosto | 2,6% | 6,1% |

| Septiembre | 3,5% | 5,8% |

| Octubre | 3,5% | 5,2% |

En este enlace del INE (Instituto Nacional de Estadísticas) podrás ver el IPC actualizado de este mes.

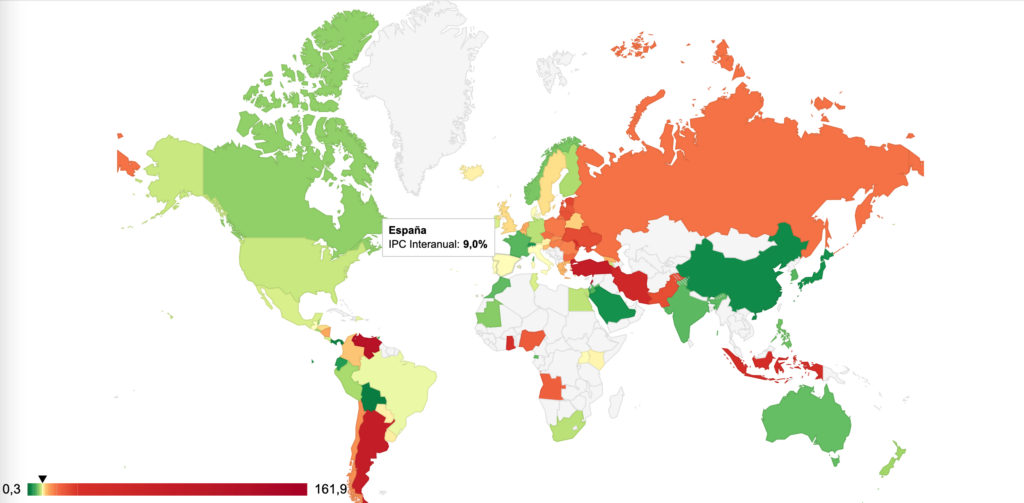

En este mapa podrás ver una comparativa del IPC a nivel mundial

Y en la siguiente tabla podrás ver como ha ido variando la inflación en España en los últimos años

Cómo calcular la tasa de inflacion

Ya hemos explicado que en España la inflación se mide a modo de porcentaje y que viene influenciado por el IPC, el coste de los precios del consumidor.

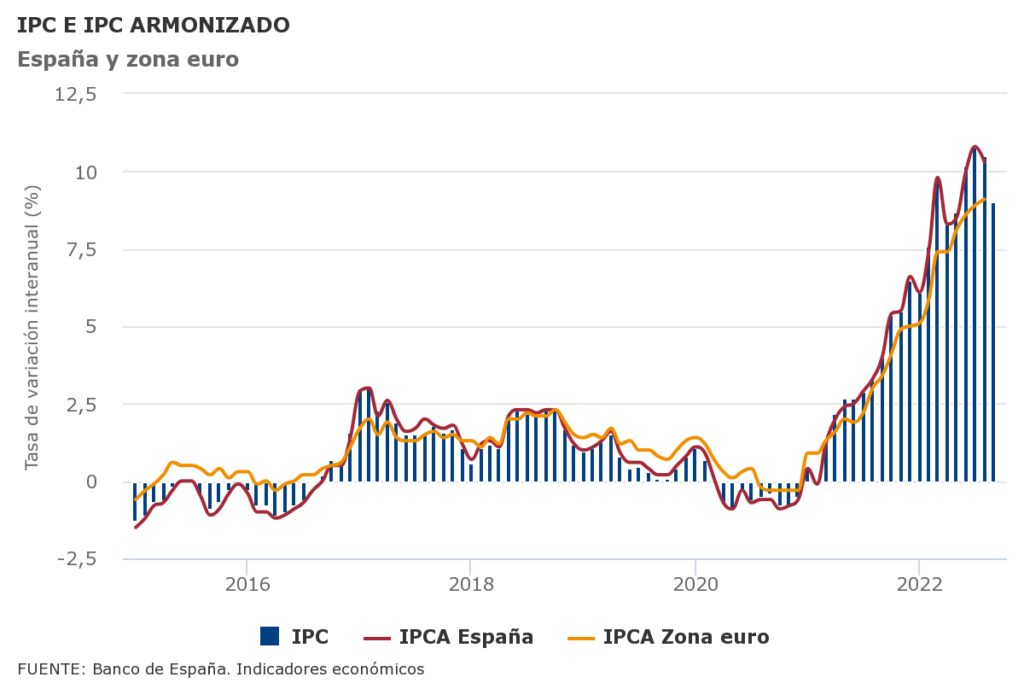

En a la zona del euro, la inflación se mide por el índice IPC armonizado (IPCA).

El término «armonizado» significa que todos los miembros de la Unión Europea aplican el mismo método.

De esta manera se puede comparar la tasa de inflación de España y de varios paíes de la UE, como vemos en el gráfico de más abajo.

El Banco Central Europeo tiene como objetivo mantener la estabilidad de los precios y mantener un IPC armonizado del 2% que es lo saludable.

Para ello subirá o bajará los intereses como mejor sea conveniente para conseguir esta armonización.

Cómo se mide la inflación

Mensualmente, el instituto de estadística Eurostat recoge casi 2 millones de precios entre más de 250.000 comercios de todos los países de la UE. Estos datos son enviados después al banco Central Europeo

Cada país recoge sus datos, en España la inflación se mide a través del IPC que como hemos comentado antes (mira el primer video si no lo viste), es una medida que recoge unos 800 productos y servicios de diferentes provincias y autonomías.

- Alimentación y bebidas no alcohólicas

- Bebidas alcohólicas y tabaco

- Artículos de vestir

- Alquiler de viviendas e hipotecas

- Menaje doméstico

- Medicinas

- Transporte

- Comunicaciones

- Ocio y Cultura

- Enseñanza

- Hoteles, cafés y restaurantes

- Otros bienes y servicios

Causas de la inflación

¿Cuáles son las consecuencias de la inflación? Existen muchas razones que pueden ser las causantes de la inflación económica, pero hay tres que son las más comunes:

Causas de inflación por exceso de demanda

El exceso de demanda es una causa del porqué hay inflación.

Ocurre cuando hay una mayor demanda de ciertos bienes y los productos no consiguen abastecer con la alta demanda.

La balanza de la oferta y la demanda se desequilibra y hay más demanda que oferta disponible.

Como no hay suficientes productos, el consumidor es dispuesto a pagar más, aquí entra un concepto psicológico del principio de escasez.

El consumidor valora más aquello que es escaso y difícil de conseguir.

Por tanto, está dispuesto a pagar más.

Por ejemplo, esto ocurrió en Venezuela con la presidencia de Maduro, todo era tan escaso que los venezolanos no tenían ni para comprar un kilo de carne con el sueldo de un mes.

Ejemplo: Hoy tienes 50 manzanas a un precio de 1€ cada una para los 50 compradores. Pero al día siguiente tienes las mismas 50 manzanas pero 100 compradores. El precio de la manzana sube porque hay más demanda.

Si en lugar de 50 compradores hubiera menos, entonces el precio bajaría porque habría menos demanda.

Causas de inflación por aumento del coste de producción

El aumento de los costos de producción es otro detonante de porque sube la inflación.

Las razones de estos aumentos pueden ser múltiples:

- Aumento de los impuestos que controlan el precio de la gasolina o la electricidad

- Aumento del coste en la compra de materias prima

- Aumento de tasas de aduana

- Ciertas decisiones políticas que tienen efectos directos sobre los productos

Por ejemplo cuando sube el precio de la gasolina, materias primas o mano de obra, etc. Así el productor sube el precio para poder mantener el mismo margen de beneficio.

Si vendes manzanas y sube el precio de la gasolina, tu coste por repartirlas habrá aumentado. Tendrás que subir el precio de venta de las manzanas para conseguir el mismo dinero.

Otro ejemplo muy claro lo vemos con la escasez de materias primas desde la guerra de Ucrania y, por tanto, un aumento de precios en combustible y gas.

Coste de expectación o inflación auto-construida

Sucede cuando se espera que haya una subida de los precios y los vendedores suben de antemano los precios.

Todavía no se da la inflación en sí, pero se especula y, por tanto, suben los precios, que paradójicamente hace que haya inflación.

Es lo que pasó con la gasolina al inicio de la guerra de Ucrania, las gasolineras tenían todavía en su reserva, sin embargo, proveían el futuro recorte de la materia y subieron el precio aun cuando todavía no estaban realmente afectados

Causas de inflación monetaria: exceso de imprimir dinero

El fenómeno monetarista es uno de los mayores detonante de la inflación económica, esto es, cuando el gobierno imprime demasiado dinero, generalmente porque tiene muchas deudas

Para entender esto, tendrás que entender el concepto del dinero FIAT es decir, el dinero actual.

Cuando se emite el dinero debe hacerse en relación el crecimiento del país. Si no hay un equilibrio ocurre el fenómeno de inflación económica.

Al imprimir más dinero este pierde valor, ya que el dinero se convierte en un trozo de papel que no está respaldado por el oro o por otro metal precioso (como ocurría antiguamente.

Es por este motivo, el Bitcoin han tenido tan buena acogida, pues, es la única criptomoneda que no puede imprimirse, así, de la nada.

Además, al haber más dinero en circulación, los ciudadanos pueden comprar más productos. Esto crea una aumento en la demanda que los productos no pueden abastecer. Y volvemos al principio de escasez.

También pierde el equilibrio entre la oferta y la demanda en el mercado de divisas.

Un ejemplo muy claro lo tenemos con la actual resaca Covid que España, Europa y en general todo el mundo está pasando.

Cómo te afecta la inflación

La inflación hace que aumenten los precios, sin embargo, a ti no te suben el sueldo.

Así pues, tu poder adquisitivo se debilita.

Consecuencias de la inflación:

- Aumento de precio de alquileres e hipotecas

- El valor de tu dinero ahorrado en la cuenta de ahorros o en los depósitos bancarios a plazo fijo baja

- La cesta de la compra, gasolina y otros productos y servicios es más caro

- La inflación hace que la moneda se devalúe, es decir, pierda su valor en comparación con otras monedas. Primero hay inflación, lo que hace que después haya una devaluación de la moneda

A quien beneficia la inflación:

- Los créditos online con interés fijo es de los pocos productos financieros que puedes sacar partido cuando hay una alta inflación. La inflación se “comerá” parte de la deuda de tal manera que el valor del préstamo disminuye.

- Si otro país tiene una tasa de inflación más alta que en España, viajar a ese país resultará más económico

Para que veas un ejemplo de como la inflación se come tu dinero, en esta tabla mostramos una tasa del 2% que en 10 años se convierte en una perdida del 20% de tus ahorros.

| Año | Inflación anual 2% | Valor de tus ahorros |

|---|---|---|

| 0 | – | 100€ |

| 1 | 2,00 | 98,00€ |

| 2 | 1,96 | 96,04€ |

| 3 | 1,92 | 94,12€ |

| 4 | 1,88 | 92,24€ |

| 5 | 1,84 | 90,39€ |

| 6 | 1,81 | 88,58€ |

| 7 | 1,77 | 86,83€ |

| 8 | 1,74 | 85,08€ |

| 9 | 1,70 | 83,37€ |

| 10 | 1,67 | 81,71€ |

Cómo combatir la inflación

Por muy bien organizada que lleves tus finanzas personales, la única manera de protegerse de la inflación económica es hacer que tus ingresos aumenten igual o superen el valor de la inflación.

¿Que pasa si sube la inflación?

Si la inflación está por ejemplo al 6% tus ingresos deberían aumentar un 6% anualmente para que por lo menos no tengas pérdidas ese año. Pero, ¿verdad que eso no ocurre? Solo conseguirás no tener perdidas si te aumentan el sueldo o consigues inversiones que dan el mismo porcentaje de beneficio que la tasa de inflación. Si la inflación está al 6% anual, tienes que conseguir una rentabilidad del 6% anual para no tener perdidas.Ya hemos dicho que si dejas el dinero guardado sin moverse, con los años estarás perdiendo dinero.

Así pues, la mejor manera para combatir y protegerte de la inflación es hacer que tu dinero esté siempre generando más dinero: Invierte.

Y no solo nos referimos a invertir dinero, puedes invertir en ti para que cada año tus conocimientos profesionales tengan más valor; puedas ascender y ganar más dinero en la empresa.

- Quizá te interese: Cómo conseguir un aumento de sueldo con éxito

Si decides realizar inversiones de dinero, tampoco hace falta que hagas inversiones agresivas. Escoge un tipo de inversión que se adapte a tu perfil.

Procura, por tanto, diversificar tu cartera de inversión y que la media de tus inversiones supere el valor de inflación anual, si es posible.

Así si la inflación está al 1,10%, la media de tus inversiones debe dar una rentabilidad de por lo menos 1,10% para que así no pierdas dinero cada año.

- Inversión de poco riesgo y por tanto baja rentabilidad

- Inversión de riesgo moderado y rentabilidad media

- Inversión de alto riesgo y con rentabilidad alta

Si no sabes cómo empezar, hemos escrito un artículo con más de 30 ideas donde invertir dinero.

Preguntas frecuentes

¿Cuál es la diferencia entre IPC e inflación?

¿Qué medida se tiene en cuenta al subir mi salario cada año?

¿Quién controla la inflación?

¿Cómo puedo calcular la inflación?

¿Qué es la inflación negativa?

¿Cuándo bajará la inflación?

¿Que tipos de inflacion hay?

- Inflación Moderada: Cuando la subida de precios se hace de manera moderada, es decir poco a poco. Hay estabilidad económica entre ahorro y consumo

- Inflación Galopante: Cuando la subida de precios se hace de manera muy brusca y a lo grande. En este caso el dinero pierde casi su valor.

No hay estabilidad económica entre ahorro y consumo. Al no tener valor el dinero tampoco tiene valor ahorrarlo. - Hiperinflación: Casos de subida de precios muy extremadamente rápido, de más de, 1000%. No hay estabilidad económica, si esto ocurriera el valor del dinero sería nulo y no podrías comprar nada, ni siquiera alimentos.

Sigue formándote en Financer.com

Queremos darte la oportunidad de conocer y comprender conceptos económicos que serán de gran utilidad en tu vida cotidiana.

Nuestra misión es formarte para que puedas gestionar tus finanzas personales de manera saludable y efectiva.

Por esta razón, ponemos a tu disposición guías, consejos y herramientas de comparación de productos financieros para que puedas encontrar la opción más beneficiosa para ti.

Si quieres seguir aprendiendo, visita la escuela de Financer.com y la sección de Wiki-Financer

Si te ha gustado este artículo sobre qué es la inflación, tipos, causas y cómo combatirla, por favor compártelo en las redes sociales, o deja un comentario con los aspectos a mejorar. Si has llegado hasta aquí que sepas que estamos muy agradecidos.