Novación de hipoteca

Conoce qué es la novación de hipoteca, qué gastos tiene y cuándo te saldría a cuenta realizar esta operación.

En este artículo conocerás tus alternativas si quieres cambiar las condiciones del contrato del préstamo hipotecario.

En Financer.com te explicaremos las diferencias entre novación y subrogación para que puedas saber qué te conviene más

Qué es una novacion de hipoteca

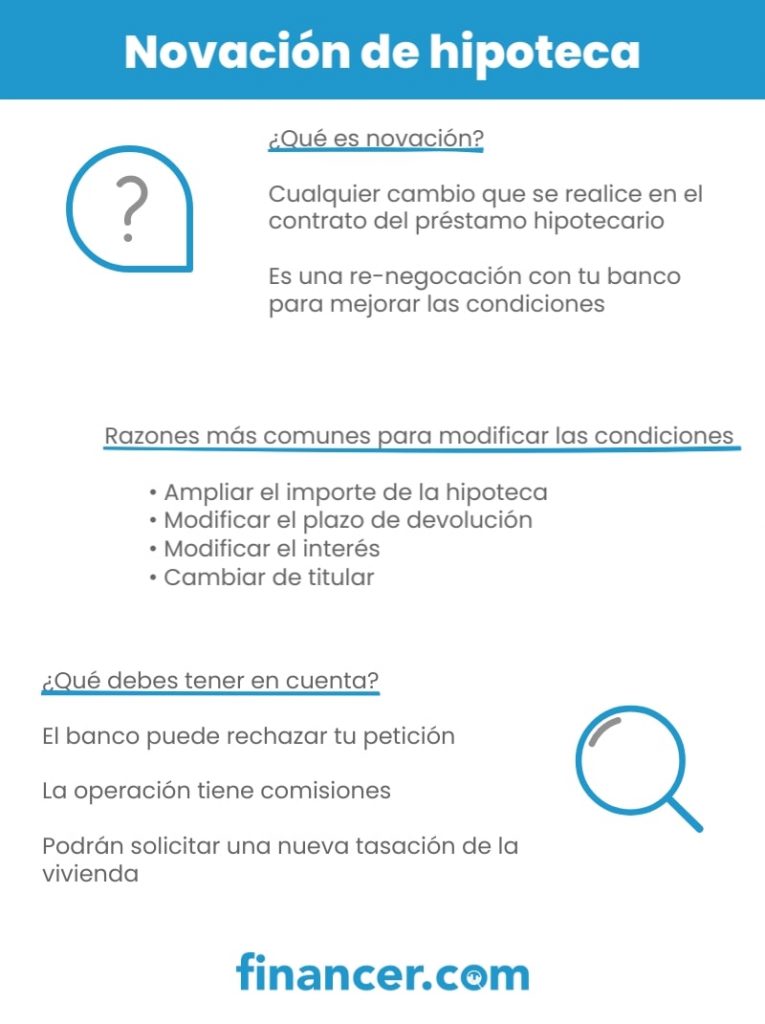

La novación de una hipoteca consiste en la modificación de una o varias cláusulas del contrato del préstamo hipotecario, es decir, cambiar las condiciones.

El banco puede negarse a cambiar las condiciones y si lo hace puede cobrar comisiones extras.

Cualquier cambio realizado deberá formalizarse ante notario y según de lo que quieras modificar, se deberá realizar también dicho cambio en el Registro de la Propiedad.

La novación hipotecaria es, por tanto, una renegociación y se solicita con el fin de mejorar las condiciones.

- Modificar el interés

- Modificar el plazo de devolución

Debes saber que esta operación puede implicar gastos que detallamos más abajo en esta página y estos costes de novación variarán según qué modifiques del contrato.

Qué puedes modificar con la novación de la hipoteca

Podrás solicitar modificar cualquier parte del contrato, eso no quiere decir que la entidad bancaria acepte.

Estos son los cambios posibles de novación de una hipoteca

Cambiar el interés:

- Cambiar el interés para rebajarlo

- Modificar el tipo de interés, si tienes una hipoteca fija, cambiarla a variable o viceversa.

- Cambiar el índice referencial, cambiar de IRPH por Euríbor

Por ejemplo, si tu interés actual es muy elevado en comparación con el que ofrecen otras entidades

Duración del préstamo:

- Ampliar o reducir el plazo de devolución

Por ejemplo, aplicar el plazo de devolución para reducir la cuota

Novación hipoteca por ampliación capital:

- Ampliar el préstamo

Por ejemplo, solicitar una ampliación de capital para realizar una reforma o para comprar una segunda vivienda.

En estos casos es posible que el banco solicite una tasación actual del inmueble

Novación hipoteca titulizada:

- Modificar, añadir o quitar titulares

Por ejemplo, cambiar de titulares debido a un divorcio.

En esto caso se tendrá que actualizar los datos del Registro de la Propiedad

Modificar otras condiciones:

Por ejemplo, quitar la popular cláusula suelo o solicitar un periodo de carencia si vas ahogado con las deudas

Cuánto cuesta una novacion de hipoteca

Modificar una o varias cláusulas del contrato de la hipoteca tiene un coste que debes analizar primero.

A continuación, detallamos una tabla con los gastos novación hipoteca indicando, según la ley de contrato de crédito inmobiliario, quien paga los gastos de una novación hipotecaria.

Tabla con los gastos de novación

En la tabla hemos indicado un ejemplo para una hipoteca pendiente por pagar de 100.000€.

Comisión novación hipoteca

La comisión por novación de la hipoteca vendrá indicada en tu contrato de crédito hipotecario.

Estos gastos oscilan entre el 0% y 1% del capital pendiente por pagar según lo indique en el contrato.

Según lo que quieras cambiar de las condiciones de la hipoteca además tendrás que sumar:

Gastos de novación de la hipoteca por cambio de interés

- En el caso de cambiar de interés variable a fijo, estarás sujeto a una comisión del 0,15% durante los tres primeros años

- No aplica si cambias de fijo a variable

Gastos de novación de la hipoteca por ampliación del plazo

- Si modificas el plazo de devolución para ampliar, la comisión por novación no podrá ser más del 0,1%

Tasación de la vivienda

Si solicitar ampliar capital del préstamo, lo más probable es que el banco exija una nueva tasación.

Estarás exento de estos gastos por novación de hipoteca si la tasación no tiene más de 6 meses de antigüedad.

Intenta negociar que no haya una nueva tasación, la última se realizó en mismo año

El precio novación hipoteca por la tasación dependerá de la empresa que realice la tasación, y puede variar entre los 250€ y 400€.

Novacion hipoteca gastos que asume el banco

El coste novación hipoteca cuesta mucho menos ahora que hace unos años, esto es porque con la nueva ley hipotecaria, el banco ahora tiene que asumir las siguientes comisiones:

- Notaria: suelen ser entre el 0,2% hasta el 0,5% del importe pendiente por pagar

- Gestoría: dependerá de cada empresa y rondan entre los 150€ y 400€

- Registro de la propiedad

- Impuesto de actos jurídicos

Cuándo es rentable la novación de la hipoteca

Antes de realizar una novación de la hipoteca analiza bien todas tus opciones.

Por lo general, realizar modificaciones de un préstamo para rebajarlo, como por ejemplo cambiar de hipoteca variable a fija, solo sale rentable si se realiza al principio.

Si quieres realizar una pequeña modificación, negocia con el banco un contrato privado. De esta manera no se iniciará la operación de novación de la hipoteca y solo pagarás la comisión que aplique el agente.

Cómo hacer una novación de la hipoteca

El proceso para la novación de hipoteca no es complicado, pero requiere de un detallado análisis que te implicará estudiar que alternativas son más convenientes para ti

- Analiza qué necesitas modificar y el por qué

- Negocia en las oficinas del banco las modificaciones

- Envía los documentos

- Analiza la oferta del banco

- Si aceptas, tendrás que acudir ante notario para formalizar el contrato

Preguntas frecuentes sobre novación hipoteca

¿Cuánto cuesta una novación de hipoteca?

El coste de una novación de hipoteca es del 0% a 1% y aplica sobre el importe que te quede pendiente por liquidar.

Tendrías que sumar además unos 200€ a 400€ si hubiera que volver a tasar la vivienda.

¿Quién paga los gastos de novación de hipoteca

Los gastos de novación de hipoteca son pagados entre el cliente y el banco.

Tú pagarías la comisión por novación (si el banco la aplica) y la comisión por tasación de la vivienda, solo si se tuviera que volver a tasar la propiedad.

Prácticamente, el Banco asume el resto de los gastos novación de hipoteca, aquí te dejamos más información detallada:

¿Puedo reclamar los gastos de novación de la hipoteca?

No, no puedes reclamar los gastos de novación de la hipoteca

¿Es obligatorio una novación de la hipoteca si quiero ampliar capital?

Si, es obligatorio una novación de la hipoteca si quiero ampliar capital

¿Es obligatorio una novación de la hipoteca si quiero cambiar de titular?

Si, es obligatorio una novación de la hipoteca si quiero cambiar de titular

¿Qué diferencia hay entre novación y subrogación?

Estas son las diferencias entre novación y subrogación:

- Novación: cambio de las condiciones del contrato sin cambiar de banco

- Subrogación: cambiar de banco y traer la hipoteca a otra entidad

¿Qué es más barato novación o subrogación?

No es posible saber con exactitud que es más barato si novación hipoteca o subrogación, pues cada banco aplica diferentes comisiones

Tanto novación como subrogación son dos opciones que permiten abaratar la hipoteca. Lo recomendable acudir a tu entidad para que hagan un estudio.

¿Qué hago si el banco rechaza mis solicitudes de novación de hipoteca?

Si el banco rechaza tus peticiones para modificar el contrato de la hipoteca, la alternativa sería acudir a otras entidades bancarias y traslada tu crédito hipoteca a otra entidad.

¿Puede un banco cambiar las condiciones de una hipoteca?

No, el banco no puede cambiar las condiciones contractuales en tu hipoteca. En el caso de la hipoteca variable serás notificado por la entidad indicando el interés aplicado del diferencial en cada revisión.

Solo podrán modificar las condiciones y, por tanto, subir el interés si no has cumplido con las condiciones del contrato, por ejemplo, no haber cumplido con las vinculaciones exigentes para la bonificación del interés.

Consejos de Financer para la novación de hipoteca

Antes de novar tu hipoteca, en Financer España recomendamos que primero analices las ofertas que hay en el mercado y analices qué entidad o interés es el más rentable según tu caso.

Además de negociar la novación de la hipoteca con tu entidad bancaria, estudia otras alternativas, acude a otras entidades para saber que condiciones te ofrecen.