Järjestelylaina eli yhdistelylaina

Järjestelylaina on laina, jota voi hakea useiden pienempien lainojen ja velkojen yhdistämiseen.

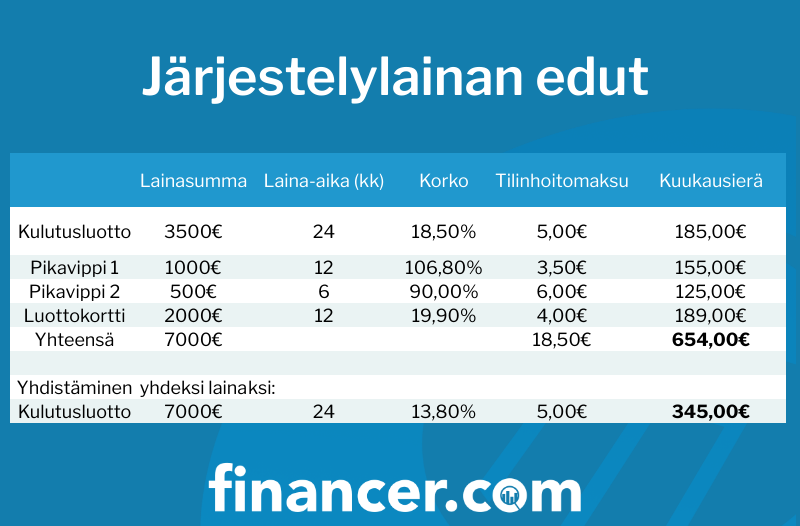

Useat kalliit osamaksusopimukset, pikavipit ja muut velat on lähes aina kannattavaa yhdistää yhdeksi suuremmaksi lainaksi järjestelylainalla. Lainojen yhdistäminen voi säästää suuria summia koroissa, kuukausimaksuissa ja muissa lainojen juoksevissa kuluissa.

Niputtamalla kaikki velat yhteen voit säästää satasia, ja voi parhaimmassa tapauksessa pelastaa henkilökohtaisen taloutensa pahemmilta ongelmilta.

Yhdistely- ja järjestelylainalla tarkoitetaan samaa asiaa. Hieman karkeasti yleistäen voidaan sanoa, että perinteiset kivijalkapankit puhuvat useimmiten järjestelylainasta, kun taas netissä toimivat lainapalvelut ja rahoitusyhtiöt käyttävät yleensä nimitystä yhdistelylaina.

Kysymyksiä järjestelylainoista

Kenelle järjestelylaina sopii?

Miten paljon velkaa pitää olla, että järjestelylainaa kannattaa hakea?

2. Pienten lainojen summa alkaa ylittää 5000€ rajan

3. Sinun on vaikea maksaa nykyisten lainojesi kuukausieriä

4. Huomattavan iso osa kuukausierän summasta menee korkoihin ja kuluihin

Miten haen yhdistelylainaa?

Miten paljon voin hakea järjestelylainaa?

Mikä on järjestelylainan korko?

Voidaanko järjestelylainaa myöntää työttömälle?

Voidaanko järjestelylainaa myöntää luottotiedottomalle?

Miksi lainat kannattaa yhdistää järjestelylainalla?

Jos sinulla on kaksi tai useampia pikalainoja, luottokorttivelkaa tai osamaksusopimuksia, kannattaa järjestelylainaa harkita.

Useimmiten yhden lainan maksaminen on halvempaa kuin useamman lainan. Varsinkin pienissä lainoissa (ns. pikavipeissä) korot ovat usein todella suuria, jolloin yhdistämistä kannattaa selvittää. Korkojen lisäksi monissa pikaluotoissa on ylimääräisiä kuluja kuten tilinhoitopalkkioita, laskutuslisiä ynnä muita lisäkuluja.

Järjestelylainan hakeminen kannattaa lähes aina, sillä saatua tarjousta ei usein ole vielä pakko hyväksyä. Näin saat kuitenkin helposti tarkistettua, toisiko yhdistelylainan ottaminen säästöjä vai lisäkuluja.

Tavoitteena on luonnollisesti saada entisiin lainoihin verrattuna itselleen pienempi kuukausittainen kulu, jotta kaikki tulot eivät mene joka kuukausi pelkkään lainojen lyhentämiseen.

Pelkkää kuukausierää ei kuitenkaan kannata tuijottaa, sillä erittäin pieni kuukausierä tarkoittaa yleensä erittäin pitkää maksuaikaa. Pitkä maksuaika taas nostaa lainan kokonaiskuluja.

Tärkeintä on siis tutustua huolella haettavan yhdistelylainan korkoihin ja kuluihin ennen lainan hyväksymistä. Lainojen vertailussa auttaa Financer.comin lainavertailu.

Vertaile järjestelylainoja

Kuten kaikkien muidenkin lainojen kohdalla, myös järjestelylainojen kulut kannattaa vertailla huolella ennen lainan ottamista.

Järjestelylainan ideana on säästäminen lainakuluissa, kannattaa ehdottomasti valita kaikkein halvin laina, jotta säästö on suurinta!

Joidenkin lainapalveluiden tarjoamat järjestelylainat sisältävät muiden velkojen takaisinmaksun. Tämä tarkoittaa sitä, että lainanhakija listaa kaikki velkojansa ja velkojen määrät lainahakemuksen yhteyteen. Jos hakemus hyväksytään, maksaa lainanmyöntäjä hakijan muut lainat pois ennen lainan maksamista tilille.

Edellä mainittu voi olla hyvä vaihtoehto henkilölle, jolla rahankäyttö on lähtenyt lapasesta. Näin yhdistelylainaa ei pääse tuhlaamaan mihinkään sellaiseen, johon se ei ole tarkoitettu. Suurin osa lainapalveluista kuitenkin tarjoaa järjestelylainoja niin sanotusti ”tavallisina” lainoina, jolloin vastuu muiden velkojen pois maksamisesta jää hakijalle itselleen.

Järjestelylaina ilman vakuuksia

Lähes kaikki netin kautta haettavat järjestelylainat ovat vakuudettomia lainoja.

Kivijalkapankit kuten Nordea tai OP saattavat pyytää järjestelylainojen myöntämiseksi vakuuksia. Tällöin on kuitenkin kyse jo todella suurista summista. Perinteiset pankit eivät usein ole erityisen innokkaita myöntämään järjestelylainoja, ja niihin liittyykin usein tiukkoja ehtoja.

Netin kautta järjestely- eli yhdistelylainaa voi hakea jopa 60 000 euroon saakka. Tyypillisempi raja monessa lainapalvelussa on kuitenkin 50 000 euroa.

Järjestelylaina & Takuu-säätiö

Takuu-säätiö auttaa henkilöitä, joiden oma talous on päässyt todella huonoon kuntoon.

Tällä voidaan tarkoittaa esimerkiksi ulosoton kohteena olevia henkilöitä. Velkajärjestelyn kohteena oleva henkilö voi joissain tilanteissa saada Takuu-säätiön takauksen avulla pankista järjestelylainaa.

Säätiö toimii näissä tapauksissa lainan takaajana, koska muutoin luottotiedoton hakija ei lainaa saisi.

Lisää velkajärjestelystä ja ulosotosta voit lukea aiheita käsittelevistä artikkeleistamme.

Lähteet

- TakuusäätiöViitattu 13.10.2020

- Svea Ekonomi, YhdistelmälainaViitattu 22.11.2021