Yrityslainan korko muodostuu yrityskohtaisesta marginaalista ja tähän lisättävästä vaihtuvasta viitekorosta tai kiinteästä korosta.

Yrityslainan korkokulut muodostavat suuren osan yrityksen rahoituskustannuksista, jonka vuoksi yrityslainan korkoon on syytä kiinnittää erityistä huomiota.

Kerromme tässä artikkelissa yrityslainan koron muodostumisesta, erilaisista korkotyypeistä sekä tavoista suojautua korkoriskiltä.

Vertailemme myös erilaisten korkotyyppien vaikutusta yrityslainan hintaan ja kuukausierään.

Mikä on yrityslainan korko?

Yrityslainan korko vaihtelee tyypillisesti 4-30 prosentin välillä. Yrityslainan korko määräytyy aina tapauskohtaisesti, ja riippuu useista eri tekijöistä. Edullisimmat korot ovat tyypillisesti suurissa, yli miljoonan euron vakuudellisissa lainoissa. Suomen pankin tilastojen mukaan yli miljoonan euron uusien yrityslainojen keskikorko vuonna 2022 oli 3,54 prosenttia, kun alle 250 000 euron vakuudellisilla lainoilla se oli 5,12 prosenttia. Pienissä, muutamien tuhansien eurojen vakuudettomissa lainoissa todellinen vuosikorko saattaa nousta jopa yli 50 prosenttiin. Voit helposti verrata yrityksellesi tarjottavia korkoja pyytämällä lainatarjousta usealta eri pankilta ja rahoitusyhtiöltä.Miten yrityslainan korko määräytyy

Yrityslainan korko koostuu yrityskohtaisesta marginaalista ja tähän lisättävästä viitekorosta tai kiinteästä korosta.

Yritykselle myönnettävä lainamarginaali ja lainan muut kustannukset vaihtelevat suuresti eri pankkien ja rahoitusyhtiöiden välillä.

Kerromme alla tarkemmin kiinteästä korosta sekä erilaisista viitekoroista, joihin yrityslainat voidaan sitoa.

Yrityslainan marginaali

Yrityskohtaiseen marginaaliin vaikuttavat useat tekijät, joita pankki käyttää luottoriskinsä määrittämiseen. Tällaisia tekijöistä ovat esimerkiksi:- Yrityksen aiempi taloudellinen menestys

- Yritystoiminnan kesto

- Lainan reaalivakuuksien arvo ja likviditeetti

- Henkilötakauksen arvo

- Rahoituksen käyttötarkoitus

- Yrityksen luottoluokitus

Kiinteä korko

Viitekoron sijaan yrityslaina on mahdollista saada myös kiinteällä korolla. Kiinteän koron suurimpana etuna vaihtuvakorkoiseen lainaan verrattuna on lainakulujen ennustettavuus määrätyksi ajaksi.

Kiinteä korko määritellään aina yrityskohtaisesti, mutta yrityksen talouden lisäksi sen suuruuteen vaikuttavat myös monet muut tekijät:

- Odotettu korkojen kehitys laina-aikana

- Pankin luottoriski

- Laina-aika

Yrityslaina voidaan sitoa kiinteään korkoon koko laina-ajaksi tai ainoastaan määrätyksi osaksi laina-aikaa.

Kiinteäkorkoinen yrityslaina on käytännössä aina vaihtuvakorkoista yrityslainaa kalliimpi. Pankit pyrkivät aina tekemään tuottoa kiinteällä korolla, jonka vuoksi tarjottu korko asetetaan korkeammalle, kuin viitekoron oletetaan nousevan.

Viitekorko

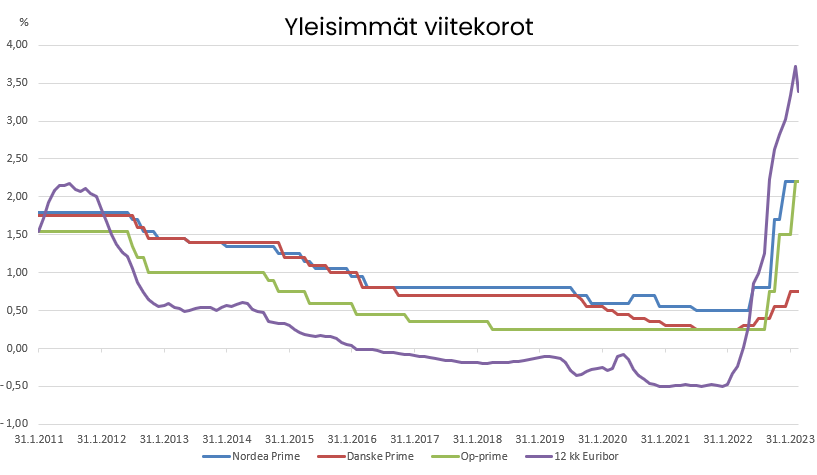

Yrityslainojen korko sidotaan tyypillisesti johonkin viitekorkoon.Viitekorkona voidaan käyttää eurooppalaista Euribor-korkoa tai pankkien omia viitekorkoja.

Euribor-korot

Euribor-viitekorot mittaavat korkotasoa, jolla eurooppalaiset pankit lainaavat rahaa toisilleen. Erilaisia Euribor-korkoja on yhteensä viisi kappaletta. Ne mittaavat keskimääräistä korkotasoa eri lainan maturiteeteilla eli laina-ajoilla.

Tällä hetkellä noteeratut Euribor-korot ovat:

- 1 Viikon Euribor

- 1 Kuukauden Euribor

- 3 Kuukauden Euribor

- 6 Kuukauden Euribor

- 12 Kuukauden Euribor

Euribor-korot ovat julkisesti noteerattuja markkinakorkoja, jotka päivittyvät jokaisena arkipäivänä. Voit tarkistaa ajantasaiset Euribor-korot itse Suomen Pankin verkkosivuilta.

Yleisin Euribor-viitekorko, johon lainat sidotaan on 12 kuukauden Euribor. Nollakorkoajan päätyttyä yhä useammat pankit ja rahoitusyhtiöt ovat kuitenkin alkaneet tarjota asiakkailleen myös lyhyempiä Euribor-korkoja.

Yrityslainan korko ei kuitenkaan muutu päivittäin, vaikka viitekorko muuttuuisi. Lainan korko pysyy samana ennalta määritetyn koronmääräytymisjakson, jonka jälkeen korko taas tarkistetaan uudeksi jaksoksi.

Näin esimerkiksi 12 kuukauden Euribor-korkoon sidottu laina tarkistetaan korontarkistuspäivänä aina seuraavaksi 12 kuukauden jaksoksi.

PItkä vai lyhyt euribor?

Historiallisesti lyhyemmät Euribor-korot ovat olleet pidempiä korkoja edullisempia. Lyhyiden korkojen ominaispiirteenä on niiden pitkiä korkoja nopeampi reagointi markkinatapahtumiin. Esimerkiksi talouskasvu- tai inflaatio-odotukset nostavat tai laskevat lyhyitä Euribor-korkoja nopeammin kuin pitkiä.Prime-korot

Euribor-korkojen sijaan yrityslaina voidaan sitoa myös suomalaisten talletuspankkien omiin Prime-viitekorkoihin. Pankkien viitekorot eroavat Euribor-koroista, sillä ne eivät ole markkinakorkoja.

Prime-viitekorot eivät päivity päivittäin Euribor-korkojen tavoin. Prime-korot päivittyvät ainoastaan pankin omalla hallinnollisella päätöksellä. Pankkien omia Prime-viitekorkoja päivitetään tyypillisesti muutamia kertoja vuodessa vastaamaan markkinoiden korkotasoa, inflaatio-odotuksia sekä yleisiä talousnäkymiä.

Tämän vuoksi Prime-korot reagoivat markkinoilla tapahtuviin muutoksiin tyypillisesti hitaammin kuin päivittäin muuttuvat Euribor-korot.

Yleisiä suomalaisten pankkien viitekorkoja ovat:

- Nordea Prime

- Op-Prime

- Danske Prime

- S-Prime

- SP-prime

- Aktia Prime

- ÅAB Prime

- Handelsbanken Prime

Tarkista Prime-korot

Prime-korot eivät päivity päivittäin, vaan ainoastaan pankkien omasta hallinnollisesta päätöksestä. Tästä huolimatta Prime-korkoja päivitetään yleisesti muutamia kertoja vuodessa. Voit tarkistaa myös suomalaisten pankkien Prime-viitekorot Suomen pankin verkkosivuilta tai kauppalehden sivuilta alla olevasta painikkeesta:Yrityslainojen erityistapaukset

Valtaosa yrityslainoista on tavanomaisia korollisia ja lyhennettäviä lainoja, mutta tähän on muutamia poikkeuksia.

Esittelemme alla muutamia yrityslainojen erillistapauksia:

Korottomat lainat

Valtaosa yrityslainoista on tavanomaisia korollisia ja lyhennettäviä lainoja, joiden korko on sidottu vaihtuvaan viitekorkoon tai ennalta määrättyyn kiinteään korkoon. On kuitenkin olemassa muutamia yhtiöitä, jotka mainostavat korottomia yrityslainoja.

Esimerkiksi Yritysluotto.fi ja Businesscredit tarjoavat yrityslainaa, joissa ei ole lainkaan korkoa. Korottomat yrityslainat eivät kuitenkaan ole kuluttomia.

Korottomien lainojen kokonaiskustannukset ovat tyypillisesti samaa luokkaa kuin korollisten lainojen, mutta koron sijasta lainan hinta muodostuu toimituskuluista, avauspalkkiosta tai muista kiinteistä kuluista.

Bullet-laina

Bullet-laina eli kertalyhennyslaina on yhdessä erässä laina-ajan päätyttyä maksettava laina. Tavallisessa bullet-lainassa maksetaan laina-aikana pelkkä korko, mutta ei lyhennyksiä. Näin kuukausierä jää laina-aikana pieneksi, kun lainapääoma lyhennetään kerralla pois laina-ajan päättyessä.

Full-bullet -lainassa taas ei ole laina-aikana minkäänlaisia kuukausimaksuja. Kaikki korot pääomitetaan osaksi laina-ajan päättyessä kerralla maksettavaa lainapääomaa.

Full-bullet on tavanomaista bullet-lainaa kalliimpi vaihtoehto, mutta mahdollistaa kaikkien lainakulujen siirtämisen lainan päättymishetkeen.

Yrityslainan korkosuojaus

Korkoriski muodostaa yrityksellesi huomattavan riskin, mikäli yritykselläsi on vaihtuvakorkoista velkaa.

Korkoriski on osa markkinariskiä, jolta on mahdotonta suojautua täysin. Tämä saattaa näkyä esimerkiksi korkotason muutosten heijastumisena yrityksesi käyttämien raaka-aineiden tai palveluiden hintoihin.

Pystyt kuitenkin suojaamaan omat yrityslainasi korkotason muutoksilta muutamilla erilaisilla tavoilla.

- Kiinteä korko – Useat pankit ja rahoitusyhtiöt tarjoavat yrityslainoihin kiinteää korkoa määrätyksi ajaksi. Kiinteäkorkoisen lainan korko on aina lainan myöntämishetken viitekorkoa suurempi.

- Korkokatto – Osa rahoittajista mahdollistaa korkokaton ostamisen yrityslainaan. Tällä tavoin yrityslainan korko ei nouse ennalta määritettyä kattotasoa suuremmaksi, vaikka viitekorko nousisi tätä suuremmaksi.

- Korkoputki – Korkoputkessa yrityslainan korkotasolle asetetaan ala- ja yläraja määrätyksi ajaksi. Lainakulujen ennustettavuus on näin helpompaa, mutta korkosuojaus aiheuttaa lisäkuluja.

- Koronvaihto – Koronvaihtosopimus on erillinen sopimus, jolla yksittäinen yrityslaina tai koko yrityksen lainasalkku voidaan muuttaa vaihtuvakorkoisesta kiinteäkorkoiseksi tai kiinteäkorkoisesta vaihtuvakorkoiseksi.

Yrityslainoilla ei ole lakisääteistä korkokattoa

1.9.2019 uudistuneen Kuluttajasuojalain myötä kuluttajaluottojen korot on rajattu korkeintaan 20 prosenttiin. Nimensä mukaisesti Kuluttajasuojalaki koskee kuitenkin pelkkiä kuluttajia.Yrityksille myönnettäville lainoille ei ole asetettu lakisääteistä korkokattoa, jonka vuoksi rahoitusyhtiöt saavat hinnoitella luotot vapaasti markkinaehtoisesti. Tämän vuoksi yrityslainojen korkojen kanssa on oltava erityisen tarkkana, ja lainatarjoukset kannattaa kilpailuttaa useiden eri pankkien ja rahoitusyhtiöiden välillä.Yrityslainojen korot Suomessa

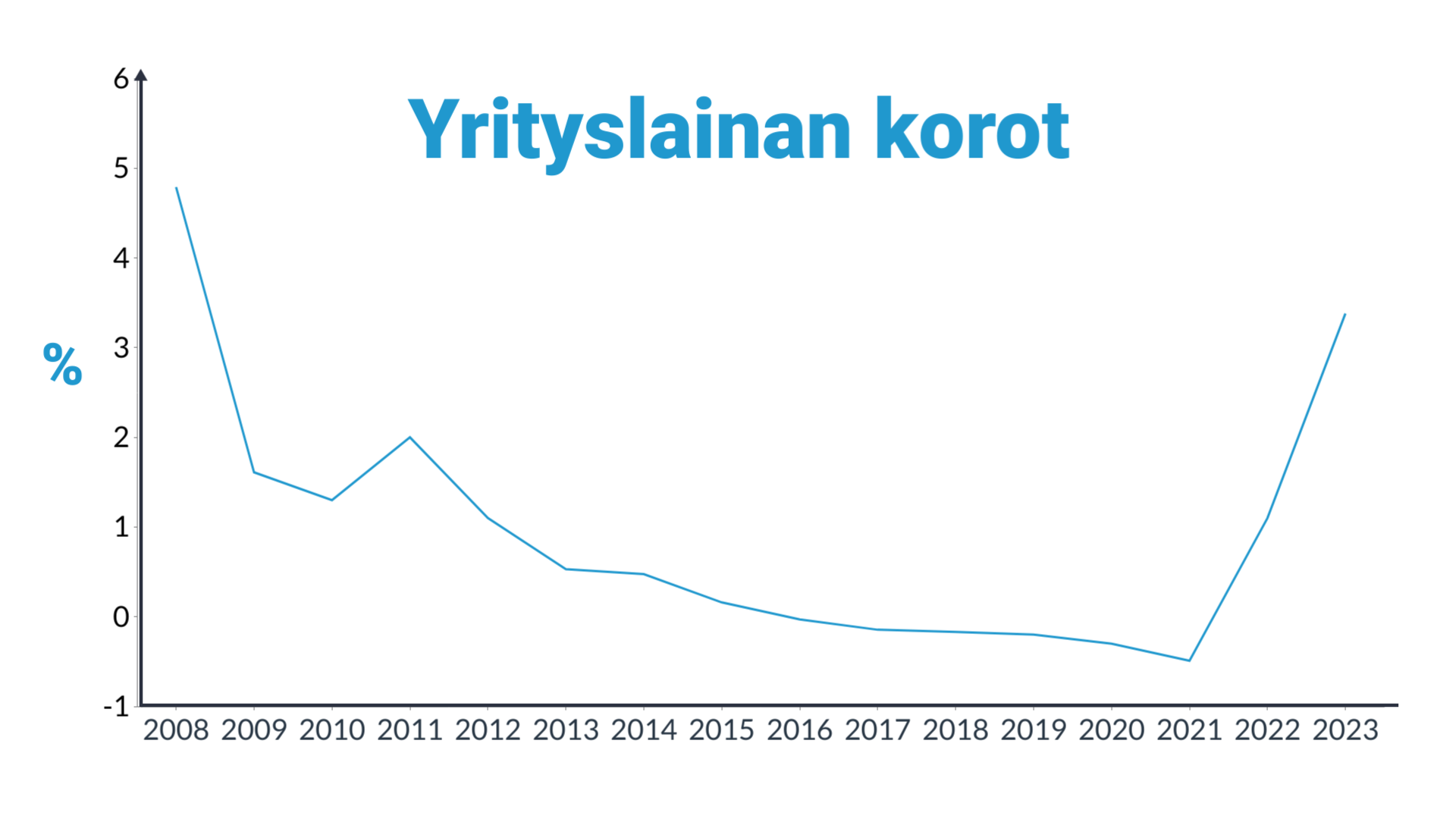

Alla olevassa kuvaajassa on esitetty koko Suomen yrityslainakannan keskikorko vuosittain vuosien 2010-2023 välillä.

Huomioithan, että tilastossa ovat mukana myös suuryritysten miljoonien suuruiset lainat, joiden korkotaso laskee keskiarvoa huomattavasti.

Esimerkkejä yrityslainan koroista

Laskimme suunta-antavia esimerkkejä korkojen vaikutuksesta yrityslainan kuukausimaksuun.

Käytimme esimerkissä oletuksena 100 000 euron yrityslainaa, 3 prosentin marginaalia ja 5 vuoden maksuaikaa.

| Viitekorko | Korko (20.3.2023) | Korko + Marginaali(%) | Laina-ajan korkokulut | Kuukausierä |

|---|---|---|---|---|

| Euribor 12kk | 3,38 % | 6,38 % | 17 059 € | 1951 € / kk |

| Euribor 3kk | 2,75 % | 5,75 % | 15 300 € | 1921 € / kk |

| OP-Prime | 2,20 % | 5,20 % | 13 778 € | 1896 € / kk |

| Danske Prime | 0,75 % | 3,75 % | 9823€ | 1830 € / kk |

| Nordea Prime | 2,20 % | 5,20 % | 13 778 € | 1896 € / kk |

| Kiinteä korko | 6,00 % | 9,00 % | 24 550 € | 2075 € / kk |

| Bullet-laina | 7,00 % | 10,0 % | 49 809 € | 844,24 € / kk |

Korko on yrityskohtainen

Viitekorot on kirjattu taulukossa mainittuna päivämääränä, ja ne ovat saattaneet muuttua tämän jälkeen. Korko ja marginaali määritetään aina yrityskohtaisesti, ja saat tarkan tiedon näistä pyytämällä lainatarjouksen valitsemaltasi rahoitusyhtiöltä. Financer.com on koonnut ilmaisen 20 eri yrityslainan vertailun, johon voit tutustua alla olevasta painikkeesta:UKK

Mikä on yrityslainan korko?

Paljonko on yrityslainan korko?

Mistä yrityslainan korko muodostuu?

Voiko yrityslaina olla koroton?

Kuinka saada edullinen yrityslainan korko?

Lähteet

- OsuuspankkiViitattu 20.3.2023

- OsuuspankkiViitattu 20.3.2023

- NordeaViitattu 21.3.2023

- NordeaViitattu 21.3.2023

- Suomen PankkiViitattu 23.3.2023