Comment économiser avec un petit salaire : plan d’action

Comment faire des économies avec un petit budget ?

Avoir un petit salaire ne veut absolument pas dire qu’on n’est pas en mesure d’économiser.

Bien au contraire !

En ayant un petit revenu, nous sommes bien plus enclins à y faire attention, à peser nos décisions d’achat et à réduire nos achats inutiles.

Toutefois, bon nombre de personnes ayant des revenus modestes ont l’impression qu’ils sont dans l’incapacité d’épargner.

Ce qui n’est pas le cas puisqu’on on peut toujours faire des économies avec un petit budget : tout est question d’attitude et surtout de gestion de son argent.

Plan d’action

Voyons ensemble comment économiser avec un petit salaire.

- Nous allons vous donner les étapes à suivre de telle manière que vous allez pouvoir mettre en place ce plan facilement.

- Prenez une feuille de papier et un crayon et notez les résultats de toutes vos étapes. Vous pouvez aussi prendre des notes sur votre ordinateur.

Sommaire

- 1.Comment économiser de l’argent rapidement ?

- 2.Action 1 : Calculez vos dépenses fixes mensuelles

- 3.Action 2 : Calculez vos dépenses variables mensuelles

- 4.Action 3 : Calculez vos dépenses impulsives

- 5.Action 4 : Calculez vos revenus mensuels

- 6.Action 5 : Analysez votre budget mensuel

- 7.Action 6 : Passez à une véritable gestion de votre budget

- 8.Action 7 : Réduisez vos dépenses d’électricité, d’eau et de gaz

- 9.Action 8 : Réduisez le montant de vos assurances

- 10.Action 9 : Réduisez vos dépenses fixes et variables

- 11.Action 10 : Épargnez tous les mois

- 12.Action 11 : Générez des revenus supplémentaires

- 13.Action 12 : Placez votre épargne pour produire des intérêts

- 14.Epargner avec un petit salaire aujourd’hui

- 15.Articles complémentaires

Comment économiser de l’argent rapidement ?

Comment faire des économies avec un petit budget ?

Si vous avez besoin d’épargner de l’argent au plus vite, vous pouvez opter pour le crédit.

Dans certains cas, il est plus avantageux de contracter un crédit plutôt que d’attendre d’avoir économisé assez d’argent.

Pourquoi ?

Pour deux raisons :

Pour certains projets, vous passerez des mois voir des années ou votre vie avant de pouvoir les réaliser. C’est le cas de l’achat d’une voiture ou de votre résidence principale.

Le taux d’emprunt est actuellement inférieur au taux d’inflation pour le prêt immobilier. De ce fait, vous y gagnez car c’est comme si vous ne payiez pas d’intérêt alors que vous accéder à la propriété en utilisant l’argent de la banque (même si vous devez bien sûr rembourser votre mensualité chaque mois)

Si vous avez besoin de financer un projet rapidement, vous pouvez faire appel au crédit et suivre notre plan d’action en parallèle afin d’épargner pour votre prochain projet.

Maintenant, place au plan d’action pour comprendre comment économiser avec un petit salaire.

Action 1 : Calculez vos dépenses fixes mensuelles

Il y a des dépenses desquelles on ne peut malheureusement pas se séparer, qui tombent chaque mois et dont le montant est en général fixe.

Il s’agit des frais fixes qui vous permettent de vivre votre vie au quotidien :

| Dépense fixe mensuelle | Montant |

|---|---|

| Loyer | € |

| Charges de copropriété | € |

| Electricité | € |

| Gaz | € |

| Eau | € |

| Téléphone | € |

| Internet | € |

| Cable / Satellite | € |

| Impôt sur le revenu | € |

| Impôt foncier | € |

| Impôts locaux (taxe habitation…) | € |

| Remboursement de crédit | € |

| Assurance auto | € |

| Assurance habitation | € |

| Mutuelles | € |

| Enfants : garde, scolarité, cantine, activités | € |

| TOTAL | Total € |

Nous verrons par la suite comment réduire le montant de ces dépenses fixes qui est important pour pouvoir épargner de l’argent.

Action 2 : Calculez vos dépenses variables mensuelles

Ce sont des dépenses qui, comme vos frais fixes, sont nécessaires à votre vie du quotidien.

Contrairement à vos dépenses fixes, celles-ci peuvent être variables d’un mois sur l’autre suivant vos besoins et vos choix.

Il s’agit notamment de :

| Dépense variable mensuelle | Montant |

|---|---|

| Alimentation et restaurants | € |

| Dépenses de santé (médecin, pharmacie…) | € |

| Hygiène (coiffeur, esthétique…) | € |

| Transports (essence, tickets de métro…) | € |

| Activités (sport, culture…) | € |

| Habillement (adultes et enfants) | € |

| Vacances, voyages | € |

| Equipements divers | € |

| Cadeaux (anniversaires…) | € |

| Autres dépenses occasionnelles | € |

| TOTAL | Total € |

Action 3 : Calculez vos dépenses impulsives

Calculez les dépenses impulsives que vous avez faites les 3 derniers mois et déterminez-en un montant moyen.

Que sont les dépenses impulsives ?

Ce sont les achats qui ne sont pas nécessaires à votre quotidien ou à vos éventuels projets.

Par exemple, vous achetez le dernier iPhone alors que votre smartphone marche très bien.

Ainsi, vous pourrez analyser dans quelle mesure ces dépenses impulsives affectent votre équilibre financier et donc votre capacité à économiser avec un petit salaire.

Si vous avez tendance à acheter de manière impulsive, réduire ou éliminer ces dépenses est certainement votre solution clé pour réussir à épargner.

A l’attention des parents

Soyez honnête avec vous-même.

- Si par exemple vous achetez un jouet à votre enfant parce qu’il le réclamait avec beaucoup d’insistance et que vous ne vouliez pas l’en priver, il s’agit d’une dépense qui n’est absolument pas nécessaire.

- Si vous êtes dans cette situation, sachez que vous n’êtes pas le seul.

- Beaucoup de parents achètent une quantité folle de jouets et autres gadgets inutiles à leurs enfants.

- Il pensent que c’est de leur devoir ou que cela fait du bien à l’enfant – ce qui n’est pas forcément le cas.

- Au contraire, l’enfant comprend qu’il y a droit à tout et donc ne fera que réclamer toujours plus.

- Il aura du mal à apprécier ce que vaut l’argent et ne réalisera même pas les efforts que vous faites pour subvenir à ses désirs superflus.

- Comment économiser et limiter les dépenses impulsives ? Savoir dire non quand c’est nécessaire.

Action 4 : Calculez vos revenus mensuels

Ce calcul devrait être rapide car c’est votre salaire.

Si vous êtes micro-entrepreneur ou que vous avez une autre situation, calculez l’ensemble des revenus qui tombent sur votre compte chaque mois.

Si vos revenus sont irréguliers, faites une moyenne sur l’année.

| Type de revenu | Montant |

|---|---|

| Salaires | € |

| Revenus non salariés (micro-entreprise…) | € |

| Primes | € |

| Prestations Sociales (RSA, allocations…) | € |

| Aide au logement (APL) | € |

| Autres aides | € |

| TOTAL | Total € |

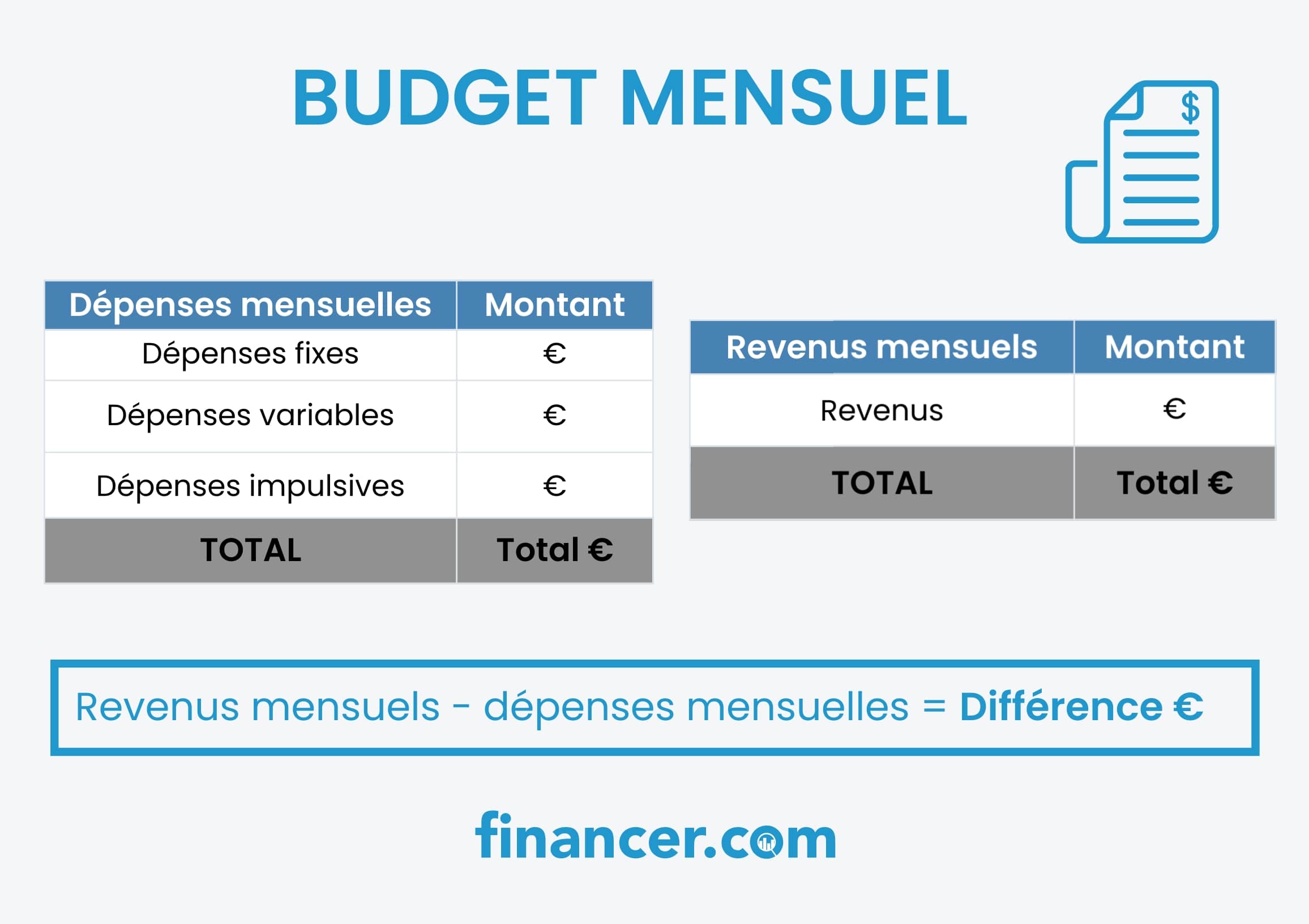

Action 5 : Analysez votre budget mensuel

Vous êtes maintenant en mesure d’avoir sous vos yeux votre budget mensuel avec vos dépenses et vos revenus.

Que vous ayez pris note sur une feuille de papier ou sur votre ordinateur, vous devez avoir une image d’ensemble de votre budget mensuel.

En faisant la différence des dépenses et en la comparant à vos revenus, vous devez pouvoir constater votre « santé financière« .

Deux cas sont possibles :

La somme de vos revenus est supérieure à celle de vos dépenses. Cela signifie que vous êtes déjà en mesure d’économiser de l’argent et que la gestion de votre salaire est saine. Evidemment, vous pouvez toujours faire mieux, soit en économisant plus, soit en augmentant vos revenus.

La somme de vos revenus est inférieure à celle de vos dépenses. Dans ce cas, vous devez avoir des fins de mois difficiles et du mal à gérer votre argent. C’est donc le signe que vous devez passer à l’action. Nous allons commencer de suite.

Action 6 : Passez à une véritable gestion de votre budget

Cette étape est très importante si vous vous trouvez souvent en difficulté financière.

Elle est aussi utile si vous avez du mal à économiser et si vous avez envie de mieux gérer votre argent pour vous permettre de réaliser les projets qui vous tiennent à cœur.

Pour gérer votre argent, vous pouvez commencer par :

Faire un budget de dépenses mensuel

Prévoir un budget de dépenses mensuel qui vous permette de ne pas être dans le rouge à la fin du mois et si possible d’économiser. Il faut donc que ce budget dépenses soit inférieur à vos revenus.

Vérifier vos comptes régulièrement

Regarder vos comptes régulièrement dans le mois pour vérifier que vous ne dépensez pas plus que prévu.

Par exemple, à la moitié du mois vous ne devriez pas avoir dépenser plus de la moitié de votre budget dépense.

Attention à bien prendre en compte les frais fixes comme le loyer qui tombe qu’une seule fois dans le mois.

Ajuster vos dépenses

Si vous dépensez plus que prévu, faites attention le reste du mois et limitez vos dépenses au possible

Si vous avez déjà testé cette méthode et qu’elle ne fonctionne pas pour vous, nous vous conseillons de passer à une gestion plus précise de vos dépenses (voir ci-dessous).

Au départ vous devrez fournir quelques efforts, et ça ne sera pas plaisant.

Mais par la suite, la bonne gestion de votre argent sera naturelle.

Pour passer à une gestion plus précise de vos dépenses, nous vous conseillons l’utilisation d’un logiciel gratuit comme GNUcash qui vous facilitera la vie.

Un logiciel spécialisé vous permettra d’avoir une bonne gestion de votre budget grâce à ses fonctionnalités :

Faire des états par catégorie de dépenses

Utiliser des catégories d’opérations

Voir votre budget sous forme de graphiques si vous êtes visuel

Faire du rapprochement avec vos relevés bancaires

Action 7 : Réduisez vos dépenses d’électricité, d’eau et de gaz

Si vous avez mensualisé ces dépenses sachez que ce n’est pas forcément la meilleure solution.

Cette opération, même si elle vous permet d’avoir des mensualités fixes, ne vous permet pas d’analyser vos consommations, encore moins de comparer les différents mois.

Vous ne payez pas ce que vous consommez maintenant. Vous payez sur la base de ce que vous avez consommé avant.

Avouez que cela n’aide pas beaucoup quand on veut faire des économies avec un petit budget.

Au contraire, si vous payez les factures sur votre consommation réelle, vous pouvez comparer immédiatement et ainsi être capable prendre des mesures.

Voici quelques idées d’actions pour réduire ces dépenses :

Utiliser votre lave-linge et/ou lave-vaisselle dans les heures creuses uniquement

Eteindre systématiquement les lumières et sensibiliser votre famille à en faire de même

Débrancher les appareils en veille qui consomment et qui pèsent sur votre facture

Ne plus laisser l’eau couler pendant qu’on se lave les mains ou que l’on fait la vaisselle car cela fait grimper le montant des factures

Action 8 : Réduisez le montant de vos assurances

Vous avez sans doute des assurances à payer. Certaines sont même obligatoires :

Assurance auto si vous avez une voiture

Assurance habitation si vous êtes locataire

Vous pensez peut-être que vous ne pouvez pas faire baisser leur coût, mais détrompez-vous.

C’est souvent possible.

Pour cela, il faut en effet passer un peu de temps sur Internet afin de dénicher des offres concurrentes qui peuvent se révéler beaucoup plus intéressantes.

Quant à la mutuelle, sachez qu’elle n’est pas vraiment obligatoire à moins que votre entreprise vous oblige à en prendre une.

Aucune loi ne vous oblige à prendre une mutuelle.

Pour décider de prendre une mutuelle, voici les principales questions à vous poser :

Votre état de santé nécessite-t-il ou peut-il nécessiter des soins particuliers uniquement remboursé par une mutuelle ?

Avez-vous un mode de vie ou un travail qui vous oblige à prendre une mutuelle en cas de besoin ?

Si vous avez actuellement une mutuelle, bénéficiez-vous de remboursement supérieur à votre cotisation mensuel ou inversement ?

À noter : La Sécurité Sociale vous rembourse une bonne partie des soins de base et prend en charge l’hospitalisation de base.

Action 9 : Réduisez vos dépenses fixes et variables

Dans les actions 1 et 2 nous avons parlé des dépenses fixes et variables.

Ces dépenses peuvent, dans beaucoup de cas, être réduites.

Nous vous avons donné quelques pistes précédemment pour vos factures d’électricité, gaz et eau, mais aussi pour vos assurances.

Vous pouvez aussi réduire d’autres dépenses :

Votre loyer. Si vous êtes dans le rouge à la fin du mois, serait-il envisageable de déménager afin de payer un loyer plus faible ?

Alimentation. Si vous mangez souvent à l’extérieur ou achetez des plats préparés, pensez à cuisiner vos propres plats et à apporter les restes de vos repas au travail. Cela vous permettra d’économiser une somme non négligeable à la fin de chaque mois.

Transport. Y-aurait-il un moyen de dépenser moins d’argent ? Vous est-il possible d’aller au travail à vélo par exemple ?

Abonnements. Faites le point sur tous les abonnements que vous avez souscrit et demandez-vous : ai-je réellement besoin de cet abonnement ? Si oui, pensez-vous que vous pourriez prendre la gamme inférieur ? Pour faire des économies sur votre abonnement internet, lisez notre guide pour bien choisir votre box fibre.

Action 10 : Épargnez tous les mois

Comment économiser avec un petit salaire ?

Fixez-vous l’objectif d’économiser tous les mois, même si c’est une petite somme.

Vous avez une idée de votre budget et savez maintenant combien vous pouvez vous permettre : que ce soit 10 euros ou 200 euros.

Fixez-vous un objectif précis.

L’important est que vous puissiez mettre une somme de côté tous les mois et que vous vous y teniez dans le temps.

20 euros économisé chaque mois équivaut à 240€ en fin d’année, ce n’est pas négligeable !

Action 11 : Générez des revenus supplémentaires

Pour pouvoir économiser davantage, réaliser vos projets mais aussi disposer d’argent pour faire face aux imprévus, vous pouvez générer des revenus supplémentaires en plus de votre petit salaire.

Aussi, n’oubliez pas de vérifier les aides financières proposées par l’Etat auxquelles vous pourriez avoir droit. Si vous êtes jeune actif, voici 7 aides jeunes actifs à ne pas manquer.

Comment augmenter son petit salaire

Pour avoir des idées de revenus complémentaires, nous vous recommandons de lire notre article à ce sujet :

Action 12 : Placez votre épargne pour produire des intérêts

En laissant votre argent sur votre compte courant, vous perdez de l’argent à cause de l’inflation.

En le plaçant sur un livret d’épargne, vous limitez les pertes.

Cependant, la plupart des livrets d’épargne ont un taux de rémunération inférieur au taux d’inflation.

Pour réellement gagner de l’argent grâce à votre épargne, il vous faut adopter une autre stratégie.

Il s’agit de placer votre argent sur des placements à haut rendement.

Voici deux options intéressantes :

Les plateformes de crowdfunding : rendements jusqu’à 12% par an

Les prêts de particuliers : rendements jusqu’à 16% par an

Epargner avec un petit salaire aujourd’hui

Voilà donc un plan d’action en 12 étapes pour comprendre comment économiser avec un petit salaire dès aujourd’hui.

Et surtout pour pouvoir pérenniser cette attitude sur le long terme.

Cela vous permettra de financer des projets que vous pensez irréalisables aujourd’hui.

Alors qu’attendez-vous pour rendre possible votre capacité d’économiser de l’argent tous les mois, même avec un petit salaire ?

Le pouvoir de savoir gérer son argent

Beaucoup de personnes sont même devenues riches en partant de revenus modestes.

Ce n’est pas seulement grâce à leur génie d’entrepreneur, mais c’est surtout grâce à leur capacité à gérer leur petit salaire au départ.

Articles complémentaires

Pour savoir comment faire des économies avec un petit budget, voici quelques articles qui pourraient vous intéresser :