Megjelentünk:

")

Nem bank és nem hitelezők vagyunk. Mi egy pénzügyi szolgáltatásokat és termékeket összehasonlító oldal vagyunk, ahol összehasonlíthatod a gyorskölcsönöket, személyi kölcsönöket, and autóhiteleket.

A személyes kölcsönök, lakáshitelek és egyéb hitelek kamatlába nagy mértékben különbözik, és jelentősen hozzájárul a hitel költségéhez.

Célunk, hogy mindenkinek segítsünk a legolcsóbb hitel megtalálásában. Hasonlítsd össze a pénzügyi termékeket a Financer.com-on!

Ezekről olvashatsz a Financer.com-on

Olcsó hitelek

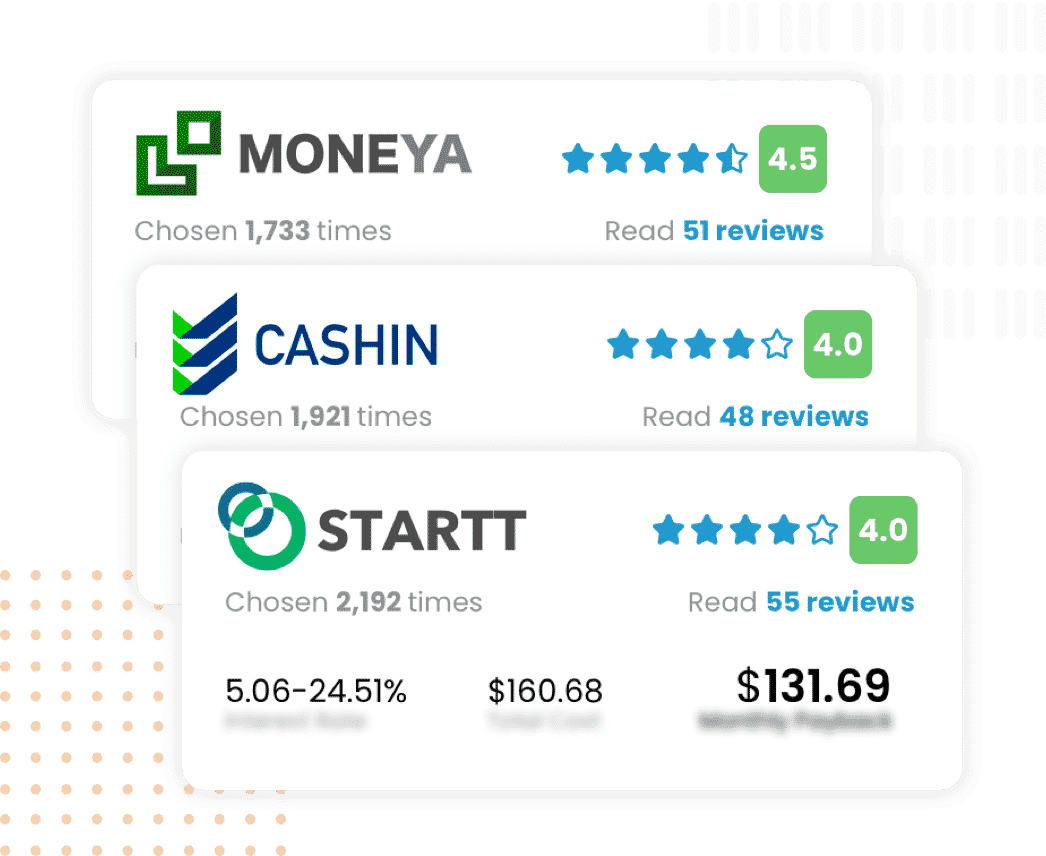

Keresd meg a számodra legkedvezőbb hitelt - csupán pár kattintásba kerül!

Hasonlítsd össze nálunk ingyen a különböző banki termékeket:

Jövedelmező befektetések

Az oldalunkon számos befektetésről olvashatsz, ezért ha a piaccal szeretnél ismerkedni, akkor jó helyen jársz.

A befektetésekről szóló bejegyzéseinkből megtanulhatod a felelősségteljes invesztálás alapjait.

Aktuális kriptovaluta árfolyamok

A Financer.com legújabb szekciójában nyomon követheted a top kriptovaluták árfolyamát.

Az árfolyamon kívül azt is megtekintheted, hogy melyik kriptovalutát hol lehet megvásárolni, illetve a kalkulátor segítségével kiszámolhatod a befektetésből származó potenciális hozamot.

Olvass a személyes pénzügyekről

Népszerű bejegyzések

Lightyear TBSZ – többdevizás ingyenes számla

A Lightyear brókernél 2023 decemberében 500 szerencsés felhasználó vehetett részt a TBSZ számla béta tesztelésében, 2024 januárjában pedig mindenki számára elérhetővé vált a szolgáltatás. Ebben a

2024. 01. 24. 7 perc olvasásLegy;

A legjobb megtakarítási tippek 2024-ben – 4 szakértő véleménye

2024. 01. 17. 10 perc olvasásLegy;

Gyakran ismételt kérdések a Financer.com-mal kapcsolatban

Meg kell adnom a személyes adataimat a kalkulátorok használatakor?

Mire való a Financer felhasználói fiók?

A Financer.com-ra azért érdemes regisztrálni, mert ez feljogosít arra, hogy kommentelj a bejegyzéseink alá, illetve véleményezd az oldalunkon elérhető pénzintézeteket.

A tartalmaink böngészéséhez nem szükséges regisztrálni.

Mibe kerülnek a Financer.com szolgáltatásai?

A Financer.com szolgáltatásai teljes mértékben ingyenesek a felhasználók számára.

Honnan származik a Financer.com bevétele?

A Financer.com jutalékokból szerzi a bevételét, melyet a pénzügyi cégek egy része fizet azért cserébe, hogy az oldalunkon megjelenítsük őket. Ez természetesen nincs kihatással a kalkulátoraink eredményeire, hiszen mi mindig a legolcsóbb ajánlatot mutatjuk számodra.