Hitelkártya működése

A hitelkártya által a bank egy hitelkeretet biztosít a felhasználója számára.

Vásárláskor a pénz nem kerül levonásra a folyószámláról, mivel te lényegében pénzt kölcsönzöl a banktól. Ezt a kölcsönvett összeget előre meghatározott időn belül vissza kell fizetni, ellenben a bank utólag kamatostól fogja levonni a számládról.

A hitelkártyák bizonyos rugalmasságot biztosítanak a számlák rendezésében. Ezt a rugalmassági szintet nem érheted el személyi kölcsön vagy más típusú hitel által.

A hitelkártya könnyen hozzáférhető hitelforma, minimálbér mellett is igényelhető.

Hitelkártyák összehasonlítása

Hitelkártya összehasonlító

Hasonlítsd össze a Financer.com oldalán a magyarországi bankok különböző hitelkártyáit, hogy megtaláld az igényeidnek leginkább megfelelőt. A legjobb hitelkártya nem feltétlenül a legolcsóbb.Legyen szó külföldi utazásról, online vásárlásról vagy autóbérlésről – a hitelkártya akár ezekre is megoldást nyújthat.

Bizonyos esetekben a hitelkártya használata sokkal előnyösebb, mint egy személyi kölcsön felvétele. A hitelkártyák több lehetőséget és nagyobb rugalmasságot adnak, mint a szokásos hiteltípusok.

Mindig ellenőrizd a hitelkártya kamatlábát és azt, ha vannak-e más díjai a kártyának.

Ilyen díj lehet például:

- kártya éves díja

- készpénzfelvétel során jelentkező kamatok

Hitelkártyák előnyei

Első évben ingyenes

A legtöbb banknál az első évben ingyenes a hitelkártya használata. Könnyen kipróbálhatod, megtapasztalhatod az előnyeit, és ha nem tetszik, akkor bármikor megszüntetheted a szerződést.

Kamatmentes időszak

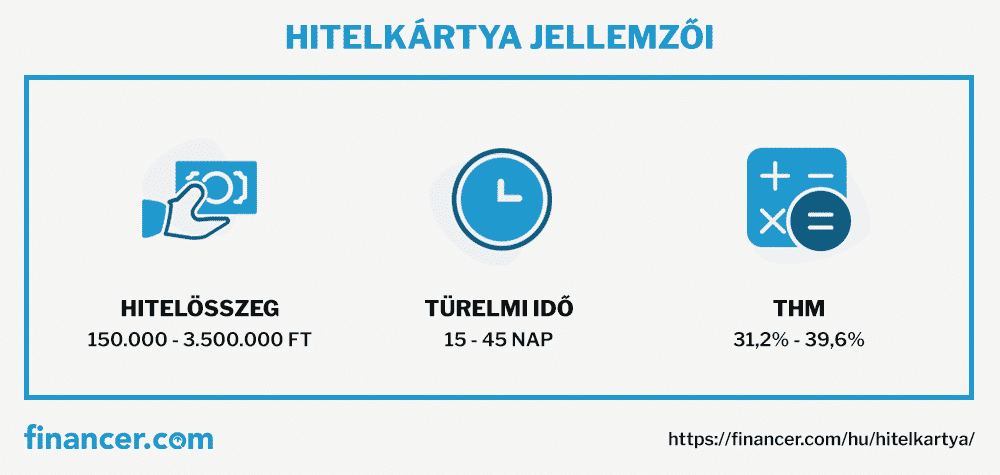

A legtöbb pénzintézetnél 30-53 napig ingyen használhatod a bank pénzét. A költési időszakot követően 15 nap áll rendelkezésedre az adósság kamatok nélkül történő rendezésére. Ezt nevezik türelmi időszaknak.

A kamatmentes időszak hossza a hitelkártya kibocsátójától függ.

Rugalmasság

A hitelkártya bármilyen költekezési stílust kielégít. A hitelkeretet bármikor, bármilyen ütemben el tudod költeni, szóval nem számít, hogy a pénzt mekkora terjedelemben használod.

A kártyát igénybe veheted minden nap vagy meg is őrizheted olyan alkalomra, amikor vészhelyzet alakul ki.

A pénzvisszafizetés szintén rugalmasan működik, hiszen az adósságot bármikor, bármilyen ütemezéssel vissza tudod fizetni. Ez segíteni fog, hogy a hitelkártya tartozásod még a kamatmentes időszakban törleszteni tudd.

Engedmények különböző üzletláncokban

Egyes hitelkártyákkal különféle engedmények kaphatóak a kiválasztott üzletláncokban.

Ha gyakran vásárolsz egy bizonyos helyről vagy gyakran használod az egyik cég szolgáltatásait, akkor megéri olyan hitelkártyát igényelni, amivel kedvezményt kaphatsz az adott cégnél.

Cashback szolgáltatás

Ez azt jelenti, hogy a fizetett összeg egy része jóváíródik a számládra. A hitelkártya visszatérítés mértéke általában 1-3% szokott lenni.

Nem minden kártyához jár ilyen szolgáltatás, és egyes kártyáknál csak előre meghatározott termékkör vásárlása esetén kaphatsz visszatérítést.

Jó társ utazás közben

A hitelkártyák gyakran előnyösek külföldi vásárlásokra. Olyan fizetéseket is végrehajthatsz velük, amelyek egy hagyományos bankkártyával nem mindig lehetségesek. Számos hitelkártya-szolgáltató már EU-n kívüli ingyenes nemzetközi készpénzfelvételt is kínál.

A hitelkártyák jól fognak, ha nem tudod pontosan, hogy mennyi pénzt fogsz külföldön elkölteni. Bármikor rendelkezésedre áll a szükséges pénzösszeg, így nem kell sok készpénzt vinned magaddal. A hitelkártya használata csökkenti a lopás kockázatát is.

Ingyenes utasbiztosítás

Olyan hitelkártyák is léteznek, amelyek ingyenes külföldi utasbiztosítást kínálnak. Ez tartalmazhat baleset-, betegség-, poggyászbiztosítást vagy szükség esetén Magyarországra való szállítást is.

Ha hitelkártyád van, akkor a világ bármelyik pontján kaphatsz pénzt. Tökéletes, ha meg akarsz bizonyosodni arról, hogy az utazás során semmiből ne legyen hiányod.

Jó választás ünnepi vásárláskor

Hitelkártyát karácsonyi vagy születésnapi ajándékok vásárlására is használhatsz, ha biztos vagy benne, hogy rövid időn belül vissza fogod fizetni a pénzt.

A hitelkártya ilyen kicsi kiadásokra előnyösebb, mint egy személyi kölcsön.

Jó hitelminősítést alakít ki

Ha a hitelkártyát megfelelően fizeted, akkor ez később hasznodra válhat. A bankok a hitelkérelmek bírálatakor az előző hiteleket is figyelembe veszik.

Ha a pénzintézet tudja, hogy a korábbi adósságaidat probléma nélkül törlesztetted, akkor nagyobb eséllyel kaphatsz kedvezőbb hitelajánlatot.

Hitelkártyák hátrányai

Magas kamat

Figyelembe kell venni, hogy a hitelkártyák esetében a kamat magasabb, mint a személyi kölcsönnél. Ha az adósságot nem fizeted ki időben, akkor 25-39% közötti THM-mel kell számolnod.

Hitelkeret

A hitelkeret nagyságát hátrányként is meg lehet említeni. Ha túl nagy a hitelkeret, akkor könnyen adósságba kerülhetsz, mert hajlamosabb vagy a kelleténél többet költeni. Késés esetén magas kamatot kell majd fizetni.

Költséges készpénzfelvétel

Ha a hitelkártyádról pénzt veszel fel ATM-en keresztül, akkor ez költséges lehet. A szolgáltatás díja akár az 5%-ot is elérheti.

Megtévesztő feltételek

A szerződés feltételei nem minden esetben átláthatóak.

Például

- A 45 kamatmentes nap nem a fizetési időtől van számolva, hanem a bank által felállított előre meghatározott ciklusok szerint.

- A kamatot akkor is felszámolják, ha csak 100 forinttal tartozol a banknak, viszont ezt a teljes összegre fogod fizetni.

- Egyes esetekben hitelkeret-túllépési díjat is felszámolnak.

A hitelkártya használata előtt mindig figyelmesen olvasd el a szerződési feltételeket. Ha valami nem világos, akkor kérdezz rá a pénzintézetnél.

Hitelkártya vagy személyi kölcsön?

Akinek kisebb hitelösszegre van szüksége, az általában a hitelkártya és a személyi kölcsön között gondolkodik.

Mindkét termék más tulajdonságokkal és más működési elvvel rendelkezik, ezért döntés előtt érdemes tisztában lenni a különbségekkel:

| Hitelkártya | Személyi kölcsön | |

|---|---|---|

| THM | általában 25-35% | általában 7-15% |

| Hitelösszeg | 1 millió forintig | 25.000 Ft – 12 millió Ft |

| Kamatmentesség | akár 45 napig | nincs |

| Futamidő | rugalmas | akár 8 év |

| Bónuszok | számos kedvezmény | kamattámogatás bizonyos hitelcélokra |

| Törlesztés | rugalmas | havi vagy heti |

Mindkét terméket szabad hitelcélra lehet felhasználni, viszont hitelösszeg és THM terén nagy különbségeket veszünk észre.

Számít a kiadás természete

Nem mindegy, hogy egyetlen nagy összegű beruházásról vagy többször előforduló kiadásról van szó. Mivel a személyi kölcsönt egy összegben folyósítják, ezért ezt a terméket általában beruházásokra szokták igényelni.

Ha többször kell kisebb de váratlan kiadásokkal szembenézned, akkor a hitelkártya alkalmas társ lehet számodra.

Mennyibe kerül egy hitelkártya?

A hitelkártya az egyik legdrágább hiteltermék, amit kapni lehet. Ezen kártyák esetén 3 díjra kell nagyobb figyelmet fordítani:

- kamat

- kártya éves díja

- kibocsátói díj

A THM általában mindhárom költséget magába foglalja.

A kártya éves díját értelemszerűen évente egyszer kell fizetni, egészen addig, ameddig a kártyát meg nem szünteted.

A kibocsátói díjat akkor kell kifizetni, amikor igényled a kártyát. Ebbe a díjba beletartozik a kártya elkészítésének a költsége is.

A pénzintézetek egyéb díjakat is felszámolhatnak, ezek közé a következők tartoznak:

- készpénzfelvétel díja

- kártya cseréjének költsége

- egyenleglekérdezés díja

- limit módosítás díja (szerződésmódosítással jár)

Drága pénzfelvétel

Érdemes vigyázni, ugyanis a hitelkártyáról való készpénzfelvétel a díjak miatt meglehetősen drága. Csak akkor érdemes ehhez a megoldáshoz folyamodni, amikor a kártyás fizetés nem elérhető.Türelmi időszak

A hitelkártyák esetén meghatároznak egy türelmi időszakot, amely idő alatt az adós a tartozását kamatmentesen vissza tudja fizetni.

A türelmi időszak jellemzően 30-53 napos intervallum szokott lenni. Ha ez idő alatt visszafizeted a teljes összeget, akkor lényegében ingyen használhattad a bank pénzét.

Nem érdemes várni

A tartozást minél hamarabb vissza kell fizetni, még akkor is, ha türelmi időben vagy. Nem érdemes várni a megfelelő pillanatot, mert ha kicsúszol a türelmi időből, akkor még egy egy napos késés is magas költségeket vonhat maga után.Ha a türelmi időszak alatt nem törleszted az elköltött összeget, akkor a fennmaradó tartozásra addig fogsz kamatot fizetni, ameddig a teljes összeg törlesztésre kerül.

Magyarországon pont ezért a hitelkártya az egyik legdrágább hiteltermék. Személyi kölcsönt akár 15%-nál alacsonyabb THM-mel is lehet találni, viszont a hitelkártyák 40% körüli THM-mel rendelkeznek.

Hitelkártya a gyakorlatban

A hitelkártyák működése nagyon egyszerű, hiszen ugyanúgy működnek, mint bármelyik más bankkártya. Minden egyes fizetéssel a számodra bocsátott kölcsönösszegből fogyasztasz, az elköltött összeget pedig később kell visszafizetned.

Használod a kártyát. A kártya használatába beletartozik a bolti és az internetes fizetés, valamint a készpénzfelvétel is.

Elfogadják a tranzakciót. A kártyaolvasó kapcsolatba lép a bankkal és ha megfelelő az egyenleg, akkor levonják a szükséges összeget.

Fizetsz a termékekért. Ha végbemegy a tranzakció, akkor azt jelenti, hogy a bank kifizette számodra a számlát.

Levonódik az összeg. A tranzakció megjelenik a bankszámlakivonaton és az elköltött összeg a tartozásodhoz adódik.

A hitelkártya működése

Hitelkártya törlesztése

A hitelkártya tartozást több módon is lehet törleszteni:

- A tartozást átutalhatod te a hitelszámlára

- Igényelheted a banktól, hogy automatikus csoportos beszedést kezdeményezzen

Ha biztosra szeretnél menni, akkor a csoportos beszedési megbízás lesz a legjobb választásod.

Ha egy automatizált rendszert választasz, akkor biztos lehetsz benne, hogy nem fogsz elfeledkezni az adósság törlesztéséről.

Egyedül arra kell vigyáznod, hogy a megfelelő folyószámlán mindig legyen elegendő pénz, másképp a bank nem tudja levonni a megfelelő összeget.

Ha a bank a hónap elején levonja a tartozás összegét, akkor azt az összeget nem lesz lehetőséged elkölteni.

A visszautalt összeg felhasználható

Ne feledd, a hitelszámlára utalt összeget a hitelkártya által újból fel tudod használni. Ezért érdemes a hiteltartozást minél hamarabb kifizetni, hiszen megszabadulsz a késés miatt felszámolandó kamattól, viszont az összeget vészhelyzet esetén a kártyával igénybe tudod venni.Hitelkártya okosan

A tudatosan használt hitelkártya nemcsak költségmentes, hanem akár profitáló is lehet számodra.

A következő kedvezmények előnyöket nyújtanak a kártyabirtokos számára:

- Pénzvisszatérítés: a legtöbb kártya minden vásárlás után pénzvisszatérítésben részesít. Vannak olyan termékek is, amelyek egyes vásárlási célokra kiemelkedően magas százalékot fizetnek.

- Pontok: A Wizz Air hitelkártya esetén például vásárlás során pontokat gyűjthetsz, melyeket repülőjegyre tudsz beváltani.

- Kedvezmények: Vannak kártyák, amelyek egyes terméktípusokra akár 10 – 15%-os kedvezményt biztosítanak. A Cetelem Klubkártya például a Cetelem Klub partnerüzletekben nyújt kedvezményeket.

- Biztosítások: A prémium hitelkártyák nagy része utasbiztosítást nyújt a tulajdonosok számára.

- VIP szolgáltatások: A prémium kártyák hozzáférést biztosíthatnak a repülőterek elkülönített bárjaihoz és váróihoz.

Igénylés előtt egy olyan kártyát kell választanod, amelyik számodra hasznos kedvezményeket biztosít. Lehet, hogy valakinek sokat segít a repülőjegy, viszont másoknak az a fontos, hogy olcsóbban vásárolhassanak üzemanyagot.

Döntés előtt hasonlítsd össze a hitelkártya ajánlatokat.

Törlesztés időben

A hitelkártya csak akkor lesz előnyös, ha a tartozást mindig a türelmi idő alatt visszafizeted. Ha későn törlesztesz, akkor a nagy THM akár a teljes év alatt összegyűjtött pénzvisszatérítést meghaladhatja.Ne feledd el azt sem, hogy a legtöbb hitelkártya költségekkel rendelkezik: van olyan termék, melynek az éves díja meghaladja a 10.000 Ft-ot.

Ha nem használod eleget a kártyát, akkor lehet, hogy a pénzvisszatérítés még a díjak kifizetésére sem lesz elég.

Hitelkártyák bemutatása

Hitelkártya számos bónusszal

Az Erste Max hitelkártya számos extrát biztosít az igénylőjének. A kártya kibocsátásakor 5.000 Erste Forintot kapsz, ráadásul később a kibocsátói díjat is levásárolhatod. Ha a hitelkártyával fizetsz, akkor akár 4%-os pénzvisszatérítésben is részesülhetsz.

Minden Erste Max tulajdonos díjmentes utasbiztosítással rendelkezik, ami segít felkészülni a váratlan eseményekre.

Hitelkártya azoknak, akik gyakran utaznak

A WIZZ-hitelkártya olyan emberek számára kedvező, akik mindig úton vannak. A hitelkártya igénybevételével levásárolható pontokat gyűjthetsz, továbbá WIZZ Discount Club tagságban is részesülsz.

A hitelkártyát a világ bármelyik országában elfogadják, ezért nem kell attól félned, hogy utazás közben nem tudsz vele megfelelően fizetni. A kártyát igénylő ügyfelek utasbiztosításban is részesülnek.

Hosszú kamatmentesség, számlák fizetése

Az OTP Bonus hitelkártya előnyös azok számára, akik a kártyájukat gyakran tervezik használni. A kártya igénylésével 10.000 Ft-os belépési bónuszban részesülsz, ráadásul minden vásárlás után 1%-os pénzvisszatérítést kapsz.

A hitelkártyával 45 napig kamatmentesen tudsz vásárolni, valamint a számláidat csoportos beszedéssel fizetheted.

Az OTP Bonus Gold hitelkártya hasonló előnyöket biztosít, viszont magasabb pénzvisszatérítést és utasbiztosítást is garantál.

Magas kedvezmények mindennapi használatra

A Cetelem Klubkártya tökéletes társ a mindennapi vásárlásokhoz, mivel akár 10%-os kedvezményben is részesülhetsz. A Cetelem Klub partnerüzleteiben kapott kedvezmény mellett 1%-os állandó pénzvisszatérítést biztosítanak és a kártyával akár 45 napig tudsz kamatmentesen vásárolni.

Hitelkártya igénylése

18 év feletti életkor

legalább havi 50.000 Ft nettó jövedelem

legalább 6 hónapos munkaviszony (nyugdíjasok esetében nem érvényes)

em lehet negatív KHR státuszod

Igénylés feltételei

érvényes magyar személyigazolvány

lakcímet igazoló kártya

3 havi bankszámlakivonat arról a bankszámláról, amelyikre a rendszeres jövedelem vagy a nyugdíj érkezik

Szükséges dokumentumok

Általában ezek a dokumentumok szükségesek a hitelkártya igényléséhez, viszont a bankok továbbiakat is kérhetnek.

Látogasd meg a pénzintézet honlapját, hogy megtudd a hitelkártya igényléséhez szükséges összes feltételt.

6 tipp igénylés előtt

- Ellenőrizd a kártya díjait. Nézd meg, ha a kártyának van éves díja vagy egyéb költsége.

- Figyeld a THM-et. A kártyákat a többi banki termékhez hasonlóan a THM szerint kell összehasonlítani.

- Törekedj minél hosszabb türelmi időre. Válassz olyan kártyát, amely hosszú türelmi időt kínál.

- Fontold meg, ha szükséged van-e utasbiztosításra. Ha gyakran utazol, akkor jó döntés biztosítással rendelkező kártyát választani.

- Győződj meg a fizetőképességedről. Mindig törekedj arra, hogy a pénzt a türelmi időn belül vissza tudd fizetni.

- Ne feledkezz meg a személyi kölcsönről. Egy személyi kölcsön sokszor előnyösebb lehet a hitelkártyánál.

A bankok az ügyfelek igényeinek széles skáláját próbálják kielégíteni az egyes ajánlatokkal.

Reméljük, hogy egy jó áttekintést nyújtottunk a hitelkártya használatáról és annak előnyeiről.

Ha úgy döntöttél, hogy hitelkártyára van szükséged, akkor a legjobb kártya megtalálása érdekében hasonlítsd össze ezeket a Financer.com hitelkártya kalkulátora segítségével.