Daftar Broker Forex Terbaik di Dunia 2024

| Perusahaan | Peringkat Keseluruhan | Minimum Deposit | Biaya Penarikan Dana | Spread | Leverage | Platform | Akun Demo | Regulasi | |

|---|---|---|---|---|---|---|---|---|---|

| direkomendasi | $10 | Tidak ada | 0.1 Pips | 1:2000 | MT4, MT5, dan aplikasi Exness | Ya | CBCS, CySEC, FCA, FSA, FSC, FSCA, CMA | Daftar Sekarang | |

| direkomendasi | Rp400,000 | Tidak ada | 0.6 pips | 1:500 | MT4, MT5, dan OctaTrader | Ya | CySEC dan FSCA | Daftar Sekarang | |

| direkomendasi | $50 | Tidak ada | 0 Pip | 1:300 | FxPro Edge, MT4, MT5, dan cTrader. | Ya | CySEC, FSCA, FCA, dan SCB | Daftar Sekarang | |

direkomendasi  | $5 | Tidak ada | 0.7 Pips | 1:1000 | Aplikasi XM, MT4, dan MT5 | Ya | IFSC, CySec, ASIC, FCA, DFSA | Daftar Sekarang | |

| direkomendasi | $5 | Tidak ada | 0 Pip | 1:1000 | Aplikasi FXGT, Webtrader, MT4, dan MT5 | Ya | FSCA, FSA, VFSC, dan CySEC | Daftar Sekarang | |

| direkomendasi | $20 | Tidak ada | Bervariasi | 1:500 | Aplikasi Markets.com, MT4, MT5. | Ya | ASIC, CySEC, FSCA, FSA, FCA, dan FSC Glo... Tampilkan lebih banyak ASIC, CySEC, FSCA, FSA, FCA, dan FSC Global Tampilkan lebih sedikit | Daftar Sekarang | |

| direkomendasi | $5 | Tidak ada, minimum dana ditarik $50 | 0.7 Pips | 1:3000 | MT4 & MT5 | Ya | ASIC, CySEC, FSC, VFSC | Daftar Sekarang | |

| Rp500,000 | Tidak ada | 0.2 Pips | 1:100 | Aplikasi MIFX, MT4 & MT5 | Ya | BAPPEBTI | Daftar Sekarang | |

| | $50 | $5 | 0.04 Pips | 1:200 | Aplikasi Mitrade | Ya | ASIC dan CIMA | Daftar Sekarang | |

| $200 | Tidak ada | 1.4 Pips | 1:200 | Aplikasi HSB Investasi | Ya | BAPPEBTI | Daftar Sekarang | |

| $200 = Rp3,000,000 | Tidak ada, minimum dana ditarik $10 | 0.0 - 1.2 Pips | 1:100 | DCFX Mobile & MT4 | Ya | BAPPEBTI | Daftar Sekarang | |

| | $100 | $10 = Rp150,000 | 0.0 Pips | 1:500 | Aplikasi Maxco dan MT4 | Ya | BAPPEBTI | Daftar Sekarang | |

| $10 | Tidak ada | 0-3 Pips | 1:500 | MT4 | Ya | BAPPEBTI | Daftar Sekarang | |

| $100 | Tidak ada | 0.1 Pips | 1:500 | MT4 & MT5 | Ya | SVGFSA | Daftar Sekarang |

| Perusahaan | Peringkat Keseluruhan | Minimum Deposit | Biaya Penarikan Dana | Spread | Leverage | Platform | Akun Demo | Regulasi | Cek Sekarang |

|---|---|---|---|---|---|---|---|---|---|

| direkomendasi | $10 | Tidak ada | 0.1 Pips | 1:2000 | MT4, MT5, dan aplikasi Exness | Ya | CBCS, CySEC, FCA, FSA, FSC, FSCA, CMA | Daftar Sekarang | |

| direkomendasi | Rp400,000 | Tidak ada | 0.6 pips | 1:500 | MT4, MT5, dan OctaTrader | Ya | CySEC dan FSCA | Daftar Sekarang | |

| direkomendasi | $50 | Tidak ada | 0 Pip | 1:300 | FxPro Edge, MT4, MT5, dan cTrader. | Ya | CySEC, FSCA, FCA, dan SCB | Daftar Sekarang | |

| direkomendasi | $5 | Tidak ada | 0.7 Pips | 1:1000 | Aplikasi XM, MT4, dan MT5 | Ya | IFSC, CySec, ASIC, FCA, DFSA | Daftar Sekarang | |

| direkomendasi | $5 | Tidak ada | 0 Pip | 1:1000 | Aplikasi FXGT, Webtrader, MT4, dan MT5 | Ya | FSCA, FSA, VFSC, dan CySEC | Daftar Sekarang | |

| direkomendasi | $20 | Tidak ada | Bervariasi | 1:500 | Aplikasi Markets.com, MT4, MT5. | Ya | ASIC, CySEC, FSCA, FSA, FCA, dan FSC Glo... Tampilkan lebih banyak ASIC, CySEC, FSCA, FSA, FCA, dan FSC Global Tampilkan lebih sedikit | Daftar Sekarang | |

| direkomendasi | $5 | Tidak ada, minimum dana ditarik $50 | 0.7 Pips | 1:3000 | MT4 & MT5 | Ya | ASIC, CySEC, FSC, VFSC | Daftar Sekarang | |

| | Rp500,000 | Tidak ada | 0.2 Pips | 1:100 | Aplikasi MIFX, MT4 & MT5 | Ya | BAPPEBTI | Daftar Sekarang | |

| | $50 | $5 | 0.04 Pips | 1:200 | Aplikasi Mitrade | Ya | ASIC dan CIMA | Daftar Sekarang | |

| | $200 | Tidak ada | 1.4 Pips | 1:200 | Aplikasi HSB Investasi | Ya | BAPPEBTI | Daftar Sekarang | |

| | $200 = Rp3,000,000 | Tidak ada, minimum dana ditarik $10 | 0.0 - 1.2 Pips | 1:100 | DCFX Mobile & MT4 | Ya | BAPPEBTI | Daftar Sekarang | |

| | $100 | $10 = Rp150,000 | 0.0 Pips | 1:500 | Aplikasi Maxco dan MT4 | Ya | BAPPEBTI | Daftar Sekarang | |

| | $10 | Tidak ada | 0-3 Pips | 1:500 | MT4 | Ya | BAPPEBTI | Daftar Sekarang | |

| | $100 | Tidak ada | 0.1 Pips | 1:500 | MT4 & MT5 | Ya | SVGFSA | Daftar Sekarang |

Daftar Broker Forex Terbaik di Dunia 2024

Selamat datang di halaman broker forex terbaik di dunia 2024! Forex adalah pasar uang terbesar di dunia dengan nilai transaksi triliunan dolar per hari.

Di sini, kami mengumpulkan daftar broker forex terbaik 2024, berdasarkan latar belakang, biaya, kelebihan dan kekurangan.

Kami juga menampilkan review lengkap setiap broker untuk membantu Anda memilih broker forex terpercaya yang sesuai kebutuhan trading Anda.

Semoga ulasan lengkap ini dapat membantu Anda menjadi “crazy rich Indonesia”!

1. Exness

Exness adalah broker forex terbesar di dunia yang beroperasi sejak 2008 yang menawarkan berbagai aset keuangan seperti forex, saham, kripto, komoditas, dan lain-lain.

Broker ini juga telah digunakan lebih dari 300,000 pengguna, dan memiliki volume trading melampaui $2.4 triliun per hari. Dengan modal $10, setiap orang bisa melakukan trading forex di platform ini.

Ada lebih dari 100 pasangan forex yang tersedia untuk diperdagangkan di Exness setiap harinya. Platform ini juga memiliki fitur menarik, termasuk spread yang rendah, eksekusi cepat, dan dukungan pelanggan 24/7.

Tersedia juga akun demo gratis dengan dana virtual sebesar $1,000 yang bisa digunakan untuk berlatih trading. Jadi, tunggu apalagi buat akun di Exness, dan mulai trading forex sekarang!

2. Octa

Octa, yang sebelumnya dikenal sebagai OctaFX adalah broker global yang telah memberikan layanan perdagangan online secara internasional sejak 2011.

Broker ini menyediakan akses ke pasar keuangan tanpa biaya komisi dan telah melayani pengguna dari 180 negara dengan total lebih dari 40 juta akun trading.

Broker ini menyediakan 3 jenis akun tergantung platform trading yang dipilih, yaitu MT4, MT4, dan OctaTrader. Dengan minimal deposit sebesar Rp400,000, pengguna bisa trading dengan spread mulai 0,6 dengan leverage hingga 1:500.

OctaFx mendukung strategi hedging, scalping, dan trading algoritmik di semua platform tradingnya.

Selain itu, perusahaan broker ini aktif dalam berbagai kegiatan amal dan kemanusiaan, termasuk proyek untuk meningkatkan fasilitas pendidikan dan memberikan bantuan jangka pendek yang bermanfaat bagi masyarakat setempat.

Sejak berdiri, Octa telah menerima lebih dari 60 penghargaan. Beberapa di antaranya termasuk penghargaan “Broker Online Terbaik Global 2022” dari World Business Outlook dan “Broker Global Terbaik Asia 2022” dari Majalah Bisnis Internasional.

| Gambaran Umum Octa | Deskripsi |

|---|---|

| Minimum deposit | Rp400,000 |

| Regulasi | CySEC Siprus dan FSCA Afrika Selatan |

| Tahun beroperasi | 2011 |

| Platform trading | Metatrader 4, Metatrader 5, dan Octatrader. |

| Aset yang diperdagangkan | Forex, kripto, saham CFD, komoditas, ETF, energi, dan indeks saham. |

| Akun demo | Ya |

| Akun Islami | Ya |

| Spread | 0.6 Pips |

| Leverage | 1:500 |

| Biaya deposit dan tarik dana | 0 (Tidak ada) |

| Metode deposit dan tarik dana | Bank-bank lokal Indonesia, kartu kredit/debit, E-Wallet, Neteller, Skrill, dan Paypal |

| Customer Service | 24/7 |

| Review | Buat akun sekarang |

3. FxPro

FxPro adalah broker forex terbaik di dunia yang menawarkan spread rendah mulai dari 0 pips.

Broker ini diawasi dan terdaftar di berbagai otoritas jasa keuangan dunia, seperti, FCA Inggris, CySEC Siprus, FSCA Afrika Selatan, SCB Bahamas.

Dengan minimum deposit Rp700,000 lewat rekening bank lokal atau sekitar $50, pengguna dapat trading secara online lewat MT4, MT5, cTrader, atau FxPro Edge.

Ada beberapa jenis akun trading yang ditawarkan, seperti Standard, Pro, Raw+, dan Elite. Layanan CS tersedia 24/5 dalam Bahasa Indonesia.

Broker ini juga menyediakan akun islami dan fitur copy trading untuk membantu trader pemula. Jadi, tunggu apalagi daftar buat akun FxPro sekarang!

4. XM

XM adalah salah satu broker forex online yang beroperasi sejak tahun 2009 yang memfasilitasi perdagangan forex, logam mulia, indeks saham, energi, dan saham individu.

Setiap pengguna dapat melakukan trading secara online lewat MetaTrader 4 dan MetaTrader 5.

Ada beberapa jenis akun trading yang ditawarkan, termasuk akun demo dan akun riil, dan menyediakan layanan pelanggan multibahasa 24/5.

Saat ini, XM terdaftar di berbagai lembaga regulasi keuangan, termasuk CySEC di Siprus, ASIC di Australia, dan FCA di Inggris.

Broker ini juga menyediakan akun demo gratis yang dapat digunakan untuk berlatih trading. Jadi, tunggu apalagi buat akun XM sekarang!

5. FXGT.com

FXGT.com adalah salah satu broker forex terbaik yang menawarkan spread rendah mulai dari 0 pips.

Broker ini juga terdaftar resmi di berbagai lembaga regulasi keuangan luar negeri, termasuk CySEC untuk trader institusional, FSCA Afrika Selatan, FSA Seychelles, dan VFSC Vanuatu.

Dengan minimum deposit $5 saja, pengguna dapat trading secara online lewat aplikasi mobile, webtrader, MetaTrader 4, atau MetaTrader 5.

Ada beberapa jenis akun trading yang ditawarkan, seperti Pro, ECN, Mini, dan Standar+. Customer service di platform ini juga tersedia 24/7 dalam berbagai Bahasa termasuk dalam Bahasa Indonesia.

Broker ini juga menyediakan akun demo gratis, 8 akun live, dan akun islami. Jadi, tunggu apalagi daftar buat akun FXGT sekarang!

| Gambaran Umum FXGT.com | Deskripsi |

|---|---|

| Minimum deposit | $5 |

| Regulasi | FSCA, FSA, VFSC, dan CySEC untuk trader institusional |

| Tahun beroperasi | 2019 |

| Platform trading | Metatrader 4, Metatrader 5, dan Webtrader. |

| Aset yang diperdagangkan | Forex, kripto, pasangan kripto sintetis, NFT, token DeFI, logam, indeks saham, energi, dan saham individu. |

| Akun demo | Ya |

| Akun syariah/islami | Ya |

| Spread | 0 pips |

| Leverage | 1:1000 |

| Biaya swap | 0 (Tidak ada) |

| Biaya deposit dan tarik dana | 0 (Tidak ada) |

| Metode deposit dan tarik dana | Bank-bank lokal Indonesia, E-wallet, dan kartu kredit/debit |

| Buat akun sekarang |

6. FBS

FBS adalah perusahaan broker yang berdiri sejak 2009 ini telah hadir di 110 negara, termasuk Indonesia. Broker FBS juga menjadi perusahaan dengan volume transaksi perdagangan aset digital terbesar di Indonesia.

Forex broker ini menawarkan berbagai jenis akun forex yang masing-masing memiliki tujuan berbeda.

Aset keuangan yang ditawarkan sebanyak 73 instrumen, antara lain: 36 pasangan Forex, 8 logam, 3 energi, 11 indeks, 127 saham, 5 pasangan kripto.

Anda bisa melakukan trading menggunakan website atau aplikasi mobile FBS di smartphone.

7. Markets.com

Markets.com adalah salah satu broker forex terbaik di dunia dapat diakses pengguna yang di Indonesia, Eropa, Afrika Selatan, Australia, Inggris, Saint Vincent & Grenadines, dan wilayah lainnya.

Markets.com dikenal secara global karena memiliki aplikasi trading yang sangat baik dan stabil. Broker ini telah meraih penghargaan Best Forex Trading Platform dan Best Forex Provider di UK Forex Awards 2017.

Pengguna dapat memilih berbagai aset keuangan CFD pada forex, Kripto, komoditas, obligasi, ETF, indeks, dan saham.

Trader juga dapat memilih platform trading, seperti aplikasi trading markets.com, WebTrader, MetaTrader 4 dan MetaTrader 5. Broker ini juga telah menyediakan fitur social trading secara gratis melalui aplikasinya.

Spreads yang ditawarkan juga rendah, mulai dari 0 pip, leverage hingga 1:500 (tergantung jenis akun dan wilayah negara), dan beragam alat trading penunjang.

Kami merekomendasikan Markets.com bagi para trader aktif yang mencari broker teregulasi dengan biaya rendah dan kecepatan eksekusi cepat sekitar 0.1 detik.

8. MIFX

MIFX adalah broker forex resmi di Indonesia deposit rendah yang beroperasi sejak tahun 2000 yang memfasilitasi perdagangan forex, komoditas dan indeks saham.

Dengan minimum deposit Rp500,000 saja, setiap orang bisa memulai trading lewat website atau smartphone. MIFX Indonesia diawasi dan diatur oleh BAPPEBTI dengan nomor lisensi 178/BAPPEBTI/SI/I/2003.

Setiap dana nasabah disimpan di rekening terpisah dan diawasi oleh lembaga kliring dan BAPPEBTI, sehingga nasabah tidak perlu takut uangnya dibawa lari oleh perusahaan.

Tersedia juga akun demo gratis dengan dana virtual sebesar $10,000 yang bisa digunakan untuk berlatih trading. Jadi, tunggu apalagi, daftar MIFX dan mulai trading sekarang!

9. Mitrade

Mitrade adalah salah satu broker forex luar negeri terbaik yang beroperasi sejak 2011. Broker global ini menawarkan 5 instrumen keuangan yang dapat diperdagangkan, seperti forex, kripto, indeks saham, saham CFD, dan komoditas.

Dengan melakukan deposit dana $50 atau senilai Rp800.000, Anda bisa memulai trading hari ini 24/7. Ditambah lagi dengan berbagai fitur lengkap dan biaya trading rendah, menjadikan Mitrade sebagai salah satu broker global sejuta umat.

Transaksi keuangan juga dijamin aman di platformnya karena Mitrade diatur dan diawasi oleh regulator tingkat 1 dari seluruh dunia, termasuk ASIC, CIMA & FSC.

Mitrade juga menyediakan akun demo gratis dengan uang virtual sebesar $50,000 yang dapat digunakan untuk berlatih trading. Jadi, tunggu apalagi buat akun Mitrade sekarang!

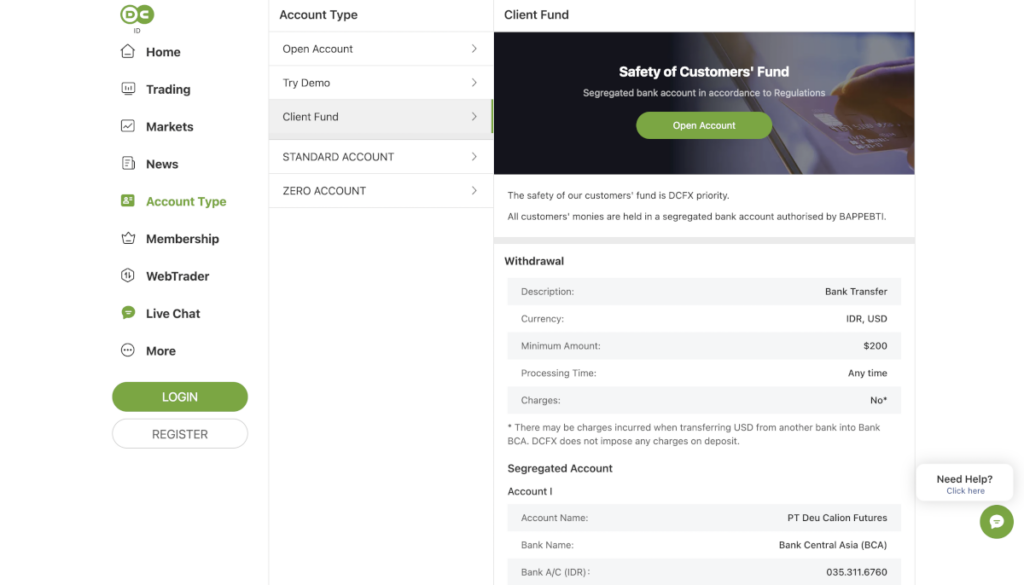

10. DCFX

DCFX adalah aplikasi trading forex dan saham yang berada di bawah naungan PT DEU Calion Futures (DC).

Perusahaan ini merupakan salah satu terobosan baru di bidang forex karena pengguna bisa mengakses lebih dari 70 jenis aset keuangan di seluruh dunia.

Adapun jenis aset yang ditawarkan terbagi atas 4 kategori, yaitu Forex, Logam Mulia, CFD Saham, dan Indeks Saham.

Kabar baiknya, DCFX Indonesia telah diawasi dan diatur oleh Badan Pengawas Perdagangan Berjangka Komoditi (BAPPEBTI). Jadi, dana investasi nasabah dijamin aman dan dilindungi oleh hukum Indonesia.

Pada awal September 2021, broker forex yang legal di Indonesia ini meluncurkan aplikasi trading terbaru yang mudah digunakan setiap trader pemula. Jadi, jika Anda pengguna Android atau Apple, Anda bisa langsung melakukan trading dari smartphone Anda.

11. HSB Investasi

HSB Investasi adalah salah satu broker forex teregulasi yang memfasilitasi perdagangan saham, forex, komoditas dan energi.

Perusahaan yang berdiri sejak tahun 2018 ini telah memiliki izin BAPPEBTI dan juga anggota Bursa Komoditi, ICDX, dan Lembaga ICH.

Kelebihan broker ini adalah penyediaan fitur dan materi edukasi untuk investor pemula dan investor berpengalaman.

HSB Investasi menyediakan platform trading sendiri dengan jaminan biaya trading rendah dan kecepatan sistem trading.

Broker ini juga menyediakan fitur dan materi edukasi untuk investor pemula dan investor berpengalaman. Broker ini juga memudahkan setiap trader untuk trading lewat laptop, tablet, atau smartphone.

Jadi, tunggu apalagi buat akun HSB Investasi dan mulai trading sekarang!

Demikianlah daftar 10 broker forex terbaik di dunia 2024. Jangan lupa menerapkan cara memilih broker forex yang baik di atas.

Semoga panduan ini dapat membantu Anda dalam memilih broker forex terpercaya sesuai kebutuhan trading Anda.

Cara Membandingkan Broker Forex Terbaik di Dunia

Bandingkan platform forex terbaik secara gratis.

Pilih platform forex yang aman dan terdaftar resmi.

Klik "Daftar Sekarang" untuk mengisi formulir online.

Telah diliput oleh

Mengapa Bandingkan Broker Forex di Financer.com?

Cara Memilih Broker Forex Yang Baik

Berikut cara memilih broker forex yang baik yang dapat Anda lakukan:

Berikut cara memilih broker forex yang baik yang dapat Anda lakukan:

Pilih broker forex yang menyediakan fitur akun demo. Akun demo adalah fitur yang memungkinkan Anda untuk mencoba platform trading broker tanpa menggunakan uang sungguhan.

Spread menunjukkan jumlah keuntungan yang bisa diperoleh. Spread besar artinya broker mendapatkan keuntungan lebih. Sebaliknya, jika spreadnya kecil, maka trader mendapatkan lebih banyak uang.

Broker teregulasi dan diawasi oleh pemerintah akan memastikan keamanan dana nasabah dan menjamin beroperasi secara adil dan transparan.

Pilih platform yang menawarkan banyak pasangan mata uang asing, seperti IDR/USD, USD/EUR, AUS/JYP, dan lain-lain.

Pilih akun trading yang sesuai dengan kebutuhan trading Anda dengan memperhitungkan biaya dan fitur yang ditawarkan.

Trading tools adalah software atau aplikasi yang membantu Anda akses pasar forex, analisis, eksekusi pesanan, dan pengelolaan akun. Alat trading forex yang bagus mudah digunakan, stabil, cepat, dan aman.

Periksa setiap order untuk mengetahui jaminan yang diberikan oleh broker. Misalnya, ketika pasar forex berada di kondisi normal, maka broker juga harus memenuhi pesanan Anda dengan harga yang sesuai.

Pilih broker yang memberikan dukungan dan solusi atas pertanyaan atau kekhawatiran Anda. Misalnya, Anda bisa menghubungi melalui telepon, email, helpdesk, atau forum.

Pastikan bahwa broker yang Anda pilih sudah memiliki izin dan pengawasan dari lembaga hukum yang berwenang.

Perhatikan besarnya biaya yang harus dibayarkan agar tidak menghabiskan banyak uang untuk biaya admin dan biaya transaksi lainnya.

Pilih broker yang memudahkan Anda menarik dan menyetor uang dari bank-bank lokal atau E-wallet secara cepat dan mudah.

Pastikan melihat review dan testimoni dari trader lain yang telah menggunakan broker agar Anda mendapatkan informasi berharga.

Jenis Broker Forex Terbaik Dunia

Broker Dealing Desk (Market Maker)

Broker yang membuat pasar dan nilai tukar buatan sendiri untuk para klien. Jadi, mereka bertindak sebagai penyelenggara atau biasa disebut sebagai market maker. Jenis broker dealing desk terbagi 2, yaitu Dealer Besar dan Dealer Kecil.

Broker Non-Dealing Desk

Broker yang hanya bertugas meneruskan pesanan langsung kepada pasar, seperti bank, lembaga keuangan, atau likuidator lainnya. Jenis broker non-dealing desk terbagi 3, yaitu ECN Broker, STP Broker dan STP + ECN.

Apa Itu Broker Forex?

Broker Forex adalah perusahaan yang memberikan layanan pembelian dan penjualan mata uang asing di pasar forex secara retail.

Jadi, trader individu meneruskan permintaan ke broker yang lebih besar, sehingga transaksi dapat diakomodasi di pasar Forex.

Ciri-Ciri Broker Forex Terpercaya

Istilah Dalam Trading Forex

Untuk lebih mengenal istilah dalam trading forex yang muncul di broker forex terbaik di dunia, berikut arti dan penjelasannya:Kebanyakan istilah ini berasal dari Bahasa Inggris dan tidak memiliki kata langsung dalam Bahasa Indonesia.

| Istilah | Arti |

|---|---|

| Bear Market | Pasar Forex sedang mengalami penurunan |

| Breakout | Ketika harga melewati salah satu dari dua poin - support atau resistance |

| Bull Market | Ketika harga naik |

| Command | Cara Anda memberi tahu broker untuk menutup atau membuka posisi |

| Market Order | Pesan yang diberikan kepada broker untuk menutup atau membuka posisi pada harga pasar saat ini. |

| Pending Order | Pesan yang diberikan kepada broker untuk menutup atau membuka posisi saat harga mencapai batas tertentu. |

| Leverage | Volume yang dipinjamkan broker kepada trader, saat melakukan investasi. Misalnya, lever 1: 100 memberikan trader kesempatan untuk membeli koin senilai 100 kali lebih banyak dari jumlah yang dimiliki |

| Lot | Satuan ukuran yang digunakan di pasar Forex, terdiri dari 100.000 unit mata uang dasar. Ada juga satuan ukuran yang lebih kecil, seperti Mini lot - 10.000 unit atau Micro lot - 1000 unit |

| Margin | Jumlah ekuitas yang diperdagangkan investor saat menggunakan fungsi leverage. Misalnya, dalam transaksi leverage 1: 100, marginnya adalah 1% dari transaksi |

| Currency Pair | Menggambarkan rasio antara dua mata uang: EUR/USD, EUR/JPY, USD/IDR, dan lain-lain. Mata uang pertama yang muncul dalam pasangan disebut mata uang dasar, dan setelah itu disebut mata uang kedua |

| Pip | Pip adalah singkatan dari Point in Percentage yang digunakan trader untuk menentukan perubahan terkecil dalam nilai antara dua mata uang. Contohnya, jika EUR/USD bergerak dari 1,1502 ke 1,503 dan menjadi pergerakan satu pip atau poin. Namun, tidak semua pasangan forex menampilkan cara ini, seperti Yen Jepang mengecualikan Pip. |

| Position | Transaksi di mana koin dijual atau dibeli |

| Long Position | Posisi dimana investor membeli mata uang dengan tujuan untuk menjualnya dengan harga lebih tinggi |

| Short Position | Posisi dimana investor menjual mata uang untuk mengantisipasi adanya penurunan harga ke depannya. tujuan untuk menjualnya dengan harga lebih tinggi |

| Ask Price | Digunakan ketika membeli pasangan valuta dan menunjukkan berapa banyak mata uang yang harus dibayarkan untuk membeli unit mata uang dasar |

| Bid Price | Digunakan ketika menjual pasangan valuta asing dan menunjukkan berapa banyak mata uang yang didapatkan ketika Anda menjual unit mata uang dasar |

| Resistance Point | Tingkat nilai tukar di mana para investor diharapkan mulai menjual |

| Support Point | Tingkat nilai tukar di mana para investo diharapkan mulai membeli. Ada banyak analisa teknikal yang bertujuan untuk menentukan titik-titik resistance atau support tersebut |

| Exchange rate or quotation | Nilai satu mata uang dengan mata uang lainnya. Misalnya, jika kita melihat 1,1680 EUR/USD, ini artinya dalam pertukaran untuk 1 EUR Anda akan menerima 1,168 USD |

| Symbol | Singkatan yang diberikan untuk pasangan mata uang asing. Misalnya, EUR/USD akan diterjemahkan ke dalam pasangan euro/dolar AS |

| Slippage | Selisih antara kurs saat pesanan dibuat dan kurs saat dipesan. Biasanya terjadi ketika volatilitas pasar sangat tinggi dan harga berubah tajam dari satu detik ke detik berikutnya. |

| Spread | Perbedaan antara harga beli dan harga jual. |

| Stop Loss | Fungsi yang sangat berguna untuk membatasi risiko transaksi. Sebuah perintah diterapkan ketika nilai pasangan mencapai batas minimum, posisi terbuka ditutup. Dengan cara ini, trader bisa memastikan tidak kehilangan terlalu banyak uang |

| Take Profit | Posisi di mana investor bisa menutup posisi terbuka karena telah mendapatkan keuntungan. |

Daftar Broker Forex Terbaik di Dunia 2024

- Daftar gratis dan minimal deposit trading $10.

- Tersedia fitur copy trading gratis dan akun demo.

- Deposit dan tarik dana lewat bank-bank lokal Indonesia.

- Tersedia akun syariah untuk trader muslim.

- Minimal deposit Rp400,000.

- Tersedia akun trading Islami dan fitur copy trading.

- Bisa deposit dan tarik dana lewat bank lokal Indonesia dan E-wallet.

- Menyediakan platform trading beragam, seperti MT4, MT5, dan Octatrader.

- Minimal deposit $50.

- Deposit dan tarik dana lewat bank-bank lokal Indonesia.

- Tersedia akun forex islami dan fitur copy trading.

- Menyediakan platform trading beragam, seperti MT4, MT5, cTrader, Fxvue, dan Edge

Terpilih 2660 kali- Minimal deposit trading $5.

- Menyediakan akun Islami untuk trader Muslim.

- Deposit dan tarik dana lewat bank-bank lokal Indonesia.

- Bonus deposit 50%+20% sampai dengan $5000! Bisa ditradingkan sampai habis.

- Daftar gratis dan minimal deposit untuk trading di akun live $5.

- Tersedia deposit dana lewat bank-bank lokal di Indonesia dengan minimum deposit $25.

- Tersedia akun forex islami untuk trader muslim dan perlindungan saldo negatif.

- Memberikan bonus dan promosi kepada penggunanya, seperti no bonus deposit, bonus loyalitas, dll.

- Minimal deposit trading $20.

- Deposit dan tarik dana lewat bank-bank lokal Indonesia.

- Bonus deposit sampai dengan $1500 dan bisa ditradingkan sampai habis.

- Menyediakan beragam platform trading, seperti MT4, MT5, dan aplikasi trading Markets.com.

- Minimal deposit paling rendah, mulai dari $5.

- Fasilitas deposit dan penarikan dana lewat bank lokal Indonesia.

- Tersedia live chat customer service dengan pilihan bahasa Indonesia.

- Cocok untuk trader pemula ataupun profesional dengan leverage hingga 1:3000.

Terpilih 801 kali- Minimal deposit Rp500,000

- Bisa deposit dan tarik dana lewat bank lokal Indonesia.

- Tersedia trading platform MT4, MT5, dan MIFX.

- Terdaftar dan diawasi oleh BAPPEBTI

- Daftar gratis dan minimal deposit trading $50.

- Tidak ada biaya jika akun tidak figunakan aktif.

- Deposit dan tarik dana lewat bank-bank Indonesia dan e-wallet.

- Menyediakan platform trading tersendiri.

Terpilih 296 kali- Daftar gratis dan minimal deposit trading $200.

- Tersedia fitur copy trade.

- Bisa deposit dan tarik dana lewat bank-bank Indonesia.

- Terdaftar dan diawasi oleh BAPPEBTI.

Terpilih 302 kali- Minimal deposit $200 = Rp3,000,000

- Deposit dan tarik dana lewat BCA, Bank Panin, dan bank Indonesia lainnya

- Tersedia trading platform DCFX Mobile dan MT4

- Terdaftar dan diawasi oleh BAPPEBTI

Kelebihan Broker Forex

- Investasi bisa dimulai dalam jumlah kecil.

- Tingkat likuiditas tinggi dan uang dapat ditarik kapan saja ketika telah mendapatkan keuntungan.

- Investor bisa melakukan transaksi trading kapan saja dan di mana saja selama memiliki gadget dan internet.

- Banyak pilihan pasangan valas yang bisa diperdagangkan.

- Tidak ada komisi broker.

Kekurangan Broker Forex

- Jika nilai tukar berubah ke arah yang tidak sesuai dengan target, Anda akan kehilangan uang.

- Risiko suku bunga dasar yang dapat berubah-ubah.

- Tingkat volatilitas harga tinggi.

- Analisa harga yang rumit.

Tanya Jawab Broker Forex

Apakah ada broker forex yang memberikan modal gratis?

Ya, ada. Umumnya, modal gratis trading forex diberikan dalam 2 bentuk, yaitu promo deposit bonus dan kontes demo trading.

Jenis forex yang halal?

Dalam fatwa Dewan Syariah Nasional Nomor 28/DSN-MUI/III/2002 tentang Jual Beli Mata Uang (Al-Sharf), MUI menghalalkan trading forex berjenis SPOT, dimana transaksi pembelian dan penjualan valuta asing, komoditas, atau aset lainnya dilakukan dengan pembayaran tunai dan langsung.

Umumnya transaksi SPOT terjadi pada saat itu atau penyelesaian transaksinya paling lambat dalam jangka waktu 2 hari. Untuk mempelajari lebih lanjut tentang hukum forex dalam Islam bisa cek di sini.

Kapan pasar forex buka?

Pasar forex buka 24 jam sehari. Namun, jam perdagangan forex dibagi menjadi 4 sesi, yaitu: Australia (Sydney), Jepang (Tokyo), Eropa (London) dan Amerika Serikat (New York). Setiap sesi dibuka dan diakhiri sesuai dengan jam operasional bank.

Berikut jam pasar forex berdasarkan wilayah:

- Sydney: 04:00 WIB sampai 13:00 WIB

- Tokyo: 06:00 WIB sampai 15:00 WIB

- London: 15:00 WIB sampai 00:00 WIB

- New York: 20:00 WIB sampai 05:00 WIB

Apa itu spread broker forex?

Spread adalah selisih antara harga jual (bid) dan harga beli (ask).

Bagaimana cara broker forex dapat untung?

Broker dapat untung lewat spread yang dikenakan ketika melakukan order.