Serba Serbi SLIK OJK

Sebagian besar orang tidak tahu bahwa SLIK OJK memainkan peranan penting dalam pengajuan pinjaman. Hal ini dikarenakan bank atau jasa keuangan lainnya tidak mencantumkan secara tertulis persyaratan ini.

SLIK OJK adalah kepanjangan dari Sistem Layanan Informasi Keuangan Otoritas Jasa Keuangan. Sistem layanan informasi keuangan ini bertujuan sebagai skor kredit atas riwayat pengajuan kredit di bank, fintech, atau lembaga keuangan lainnya.

Sebelum tahun 2018, sistem ini dikenal dengan BI Checking yang dikelola oleh Bank Indonesia. Kemudian, BI Checking berubah nama menjadi SLIK dan diambil alih oleh Otoritas Jasa Keuangan pada Januari 2018.

Sebagai salah satu website perbandingan keuangan, Financer.com merasa perlu memberikan informasi lengkap tentang apa itu SLIK OJK dan cara cek SLIK OJK. Berikut penjelasan yang telah kami kemas secara lengkap untuk Anda.

Apa Itu SLIK OJK ?

Otoritas Jasa Keuangan adalah lembaga keuangan pemerintah yang bertugas untuk mengawasi dan mengatur sistem keuangan yang terintegrasi.

SLIK OJK adalah layanan untuk mengetahui riwayat pinjaman debitur yang digunakan sebagai salah satu penilaian kelayakan pengajuan kredit.

Sejak 1 Januari 2018, SLIK dilaksanakan oleh Otoritas Jasa Keuangan dan di bawah naungannya informasi dan rekam jejak debitur lebih luas lagi karena tidak hanya fokus pada bank saja tetapi juga lembaga keuangan lainnya, seperti perusahaan fintech.

Sistem riwayat kredit ini memiliki berbagai manfaat untuk pihak kreditur dan debitur. Berikut rangkuman manfaatnya.

Manfaat SLIK OJK

Layanan skor kredit ini memiliki berbagai manfaat bagi kreditur dan juga debitur, antara lain:

Bagi Kreditur:

- Membantu percepatan proses analisa kelayakan calon peminjam dan pengambilan keputusan dalam memberikan pinjaman.

- Mencegah kredit macet dan mengurangi risiko gagal bayar.

- Pengelolaan kredit lebih transparan.

- Berkurangnya biaya operasional karena seluruh data dapat diakses secara online.

- Mengurangi ketergantungan pelapor atau pemberi kredit pada jaminan konvensional.

Bagi yang belum tahu, pelapor SLIK tidak hanya berasal dari industri perbankan tetapi juga dari lembaga keuangan ataupun lembaga non-keuangan yang ikut serta sebagai pelapor dalam sistem SLIK.

Bagi Debitur:

- Mempercepat waktu yang dibutuhkan untuk mendapatkan persetujuan pinjaman.

- Memudahkan masyarakat untuk mengetahui riwayat pinjaman.

- Memotivasi peminjam menjaga reputasi kredit dengan baik agar tidak masuk daftar hitam di masa depan.

- Memberikan akses kepada pemberi kredit tanpa harus memberikan jaminan, khususnya bagi pengusaha UMKM.

Kategori Skor Kredit

Berdasarkan Peraturan OJK No. 35 Tahun 2018 Pasal 92, kolektabilitas atau skor suatu kredit dapat dibagi menjadi 5 kategori, antara lain:

Skor 1: Kredit Lancar

Peminjam membayar angsuran yang terdiri dari pembayaran pokok dan bunga tepat waktu dan tidak melebihi dari 10 hari.

Skor 2: Kredit Dalam Pengawasan Khusus

Peminjam terlambat membayar angsuran yang terdiri dari pembayaran pokok dan bunga di atas 10 hari tetapi tidak lebih dari 90 hari.

Skor 3: Kredit Tidak Lancar

Peminjam terlambat membayar angsuran yang terdiri dari pembayaran pokok dan bunga di atas 90 hari tetapi tidak lebih dari 120 hari.

Skor 4: Kredit Diragukan

Peminjam terlambat membayar angsuran yang terdiri dari pembayaran pokok dan bunga di atas 120 hari tetapi tidak lebih dari 180 hari.

Skor 5: Kredit Macet

Peminjam terlambat membayar angsuran yang terdiri dari pembayaran pokok dan bunga di atas 180 hari.

Ada denda yang harus dibayarkan debitur ketika terlambat membayar angsuran dan jumlah dendanya tergantung dari kebijakan masing-masing lembaga keuangan.

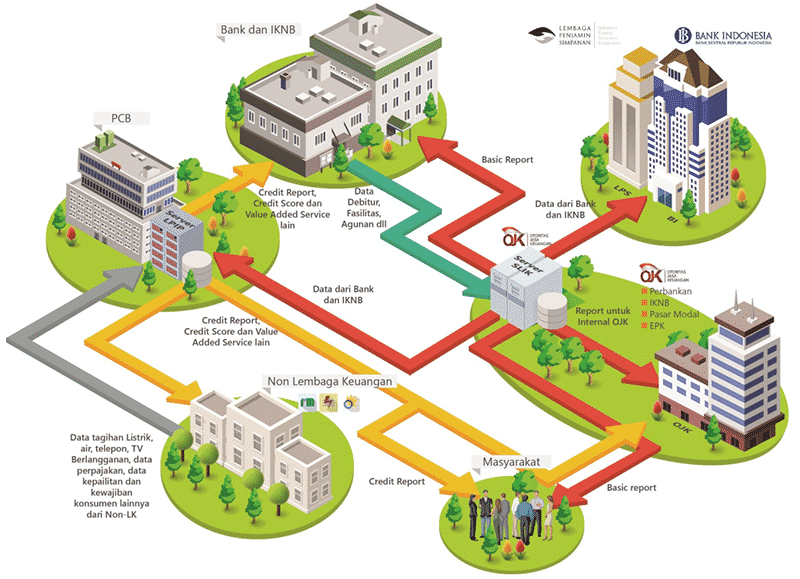

Cara Kerja SLIK OJK

Sebelum layanan skor kedit ditangani oleh OJK, Bank Indonesia (BI) berperan dalam mengelola, mengatur dan mengembangkan sistem informasi antar bank secara bertahap.

Butuh empat (4) tahun, mulai dari 31 Desember 2013 sampai 31 Desember 2017 untuk mengembangkan sistem aplikasi, sehingga sistem aplikasi SLIK tidak langsung diterapkan pada saat itu.

Dengan terbitnya UU No.21 Tahun 2011 tentang peralihan fungsi dari Bank Indonesia (BI) ke Otoritas Jasa Keuangan (OJK).

OJK bersama BI sama-sama memiliki wewenang untuk mengatur sistem informasi debitur demi menjaga kesehatan dan kestabilan bank.

Selain itu, Otoritas Jasa Keuangan bersama dengan Bank Indonesia (BI) dan Lembaga Penjamin Simpanan (LPS) saling terhubung karena diaplikasikannya SLIK.

Jadi, ketiga lembaga tersebut dapat saling bertukar dan mengakses informasi mulai dari informasi bank, laporan keuangan, laporan hasil pemeriksaan yang disusun oleh OJK, BI, dan LPS, dan informasi lainnya.

Persyaratan Dokumen Pengajuan Informasi Debitur Individual (IDI) SLIK

Debitur Perorangan:

Menunjukkan kartu identitas asli, antara lain:

1. Dokumen identitas debitur:

- KTP untuk Warga Negara Indonesia (WNI)

- Paspor untuk Warga Negara Asing (WNA)

2. Jika diwakilkan, maka harus melampirkan dokumen, seperti:

- Surat kuasa asli disertai dengan tanda tangan basah.

- KTP penerima kuasa WNI atau Paspor penerima kuasa WNA.

Debitur yang Telah Meninggal Dunia:

Pihak yang memiliki hubungan keluarga atau ahli waris menunjukkan dokumen, antara lain:

1. Dokumen keluarga atau ahli waris:

- KTP Warga Negara Indonesia (WNI)

- Paspor Warga Negara Asing (WNA)

2. Surat Keterangan Kematian/Akta Kematian yang diterbitkan oleh pihak berwenang.

Debitur Badan Usaha:

Fotokopi identitas badan usaha yang telah dilegalisasi dan identitas pengurus dengan menunjukan identitas diri asli badan usaha berupa:

1. Dokumen Identitas Pengurus Badan Usaha:

- KTP untuk Direktur WNI

- Paspor untuk Direktur WNA

2. Nomor Pokok Wajib Pajak (NPWP) badan usaha

3. Akta Pendirian Badan Usaha

4. Anggaran dasar terakhir yang memuat susunan pengurus.

5. Jika diwakilkan, maka harus melampirkan dokumen, seperti:

- Surat kuasa asli disertai dengan tanda tangan basah.

- KTP penerima kuasa WNI atau Paspor penerima kuasa WNA.

Cara Cek SLIK OJK

Setelah tahu manfaat dan cara kerjanya, cek SLIK OJK dapat dilakukan secara online dan offline yang kami ambil dari laman resminya. Berikut caranya:

Cara Cek Slik OJK Online

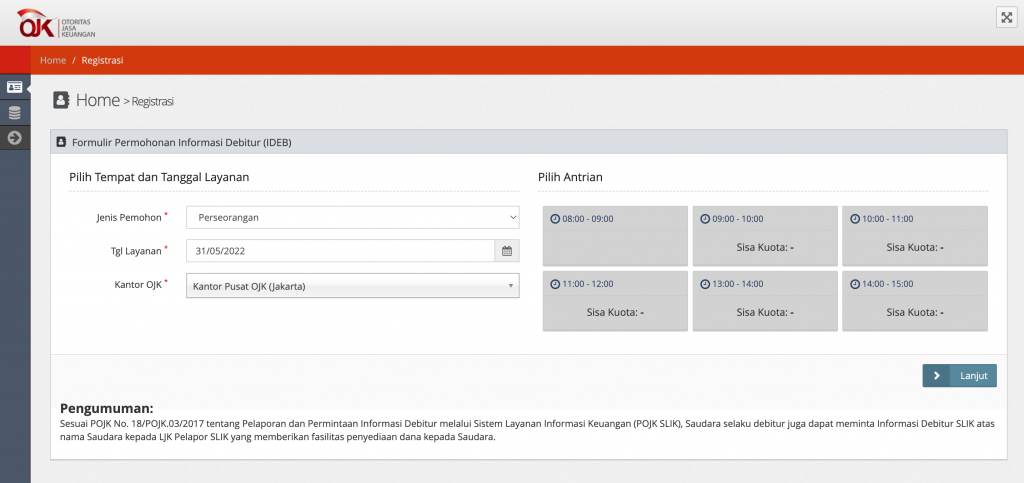

- Pemohon melakukan registrasi lewat https://konsumen.ojk.go.id/minisitedplk/registrasi

- Pemohon memilih “Jenis Pemohon” dan tanggal antrian.

- Pemohon mengisi seluruh kolom yang dipersyaratkan dengan lengkap dan benar sesuai dengan dokumen identitas yang dilampirkan.

- Pemohon mengunggah (upload) foto/scan dokumen asli yang dibutuhkan sesuai kebutuhan/permohonan yang diajukan sebagai berikut:

- Setelah melengkapi dokumen di atas, isi formulir SLIK online secara lengkap, centang kolom persetujuan, isi captcha, dan klik “Kirim”.

- Pemohon menerima email bukti registrasi antrian paling lambat H-3.

- Lakukan verifikasi Whatsapp ke nomor telepon yang tertera di email validasi dengan mengirimkan dokumen scan formulir yang dilengkapi dengan nama ibu kandung dan tanda tangan 3 bagian pada kolom, dan foto selfie dengan memegang dokumen identitas.

- Otoritas Jasa Keuangan melakukan verifikasi lanjutan lewat WhatsApp dan melakukan video call apabila diperlukan.

- Jika pemohon melengkapi seluruh dokumen dengan benar dan baik setelah proses verifikasi, pemohon akan menerima hasil iDeb lewat email yang terdaftar.

Kontak OJK

Bagi Anda yang ingin tahu skor kredit bisa menghubungi layanan call center di 157 atau datang langsung ke kantor Otoritas Jasa Keuangan terdekat. Akses skor kredit tidak dipungut biaya alias gratis.

Telepon: 157

Email: [email protected]

Whatsapp: 081-157-157-157

Cara Cek SLIK OJK Offline

- Mengunjungi kantor OJK, baik di pusat maupun di daerah dengan membawa persyaratan dokumen, mulai dari hari Senin sampai Jumat dengan waktu operasional dari jam 09.00 – 15.00 WIB.

- Pihak OJK memeriksa dan meneliti seluruh dokumen pemohon. Jika memenuhi persyaratan, makan hasil Informasi Debitur Individual (IDI) SLIK dicetak.

- Otoritas Jasa Keuangan melakukan konfirmasi dan menyerahkan hasil IDI beserta tanda terima yang telah ditandatangani kepada pemohon.

Cara Keluar dari Daftar Hitam SLIK OJK

Jika Anda masuk daftar hitam OJK, maka akan menyulitkan Anda untuk mengajukan kredit di bank atau lembaga keuangan manapun karena adanya rekam jejak Anda.

Berkut cara keluar dari daftar hitam:

- Lunasi seluruh utang atau cicilan kredit yang menunggak.

- Setelah semua utang terlunasi, pantau data IDI SLIK apakah terjadi perubahan lebih baik. Jika belum ada perubahan, Anda bisa komplain kepada lembaga keuangan tempat mengajukan pinjaman.

- Hubungi pihak OJK kalau Anda telah melunasi seluruh utang dengan membawa surat konfirmasi dari lembaga keuangan tempat mengajukan kredit.

- Cek kembali apakah skor kredit telah berubah menjadi baik atau bersih.

Memiliki skor kredit yang baik akan memberikan dampak positif pada kondisi keuangan. Oleh karena itu, Anda harus mengatur keuangan pribadi lebih baik dan matang.

Selalu jaga skor kredit Anda agar bisa lebih mudah mengajukan kredit dalam jumlah lebih besar ke depannya.

Demikian informasi seputar SLIK OJK dari Financer.com Jika Anda sedang membutuhkan pinjaman online resmi OJK, Anda dapat membandingkan dan mengajukannya di Financer.com loh!

Sumber

- OJKDiakses di 29 Mei 2022