Что такое карта рассрочки?

На финансовом рынке Казахстана недавно появился новый банковский продукт – карта рассрочки. Держатели карты могут совершать покупки без внесения собственных средств у партнеров банка компаний-ритейлеров. Такие карты позволяют покупать товар в рассрочку, которая может растягиваться на срок от 1 до 12 месяцев.

Что такое рассрочка?

Рассрочка это – когда вы можете оплатить товар или услугу не сразу, равными частями в течении определённого срока без процентов. Тем не менее, если пропускать выплаты, могут набежать проценты, читайте договор рассрочки внимательно.

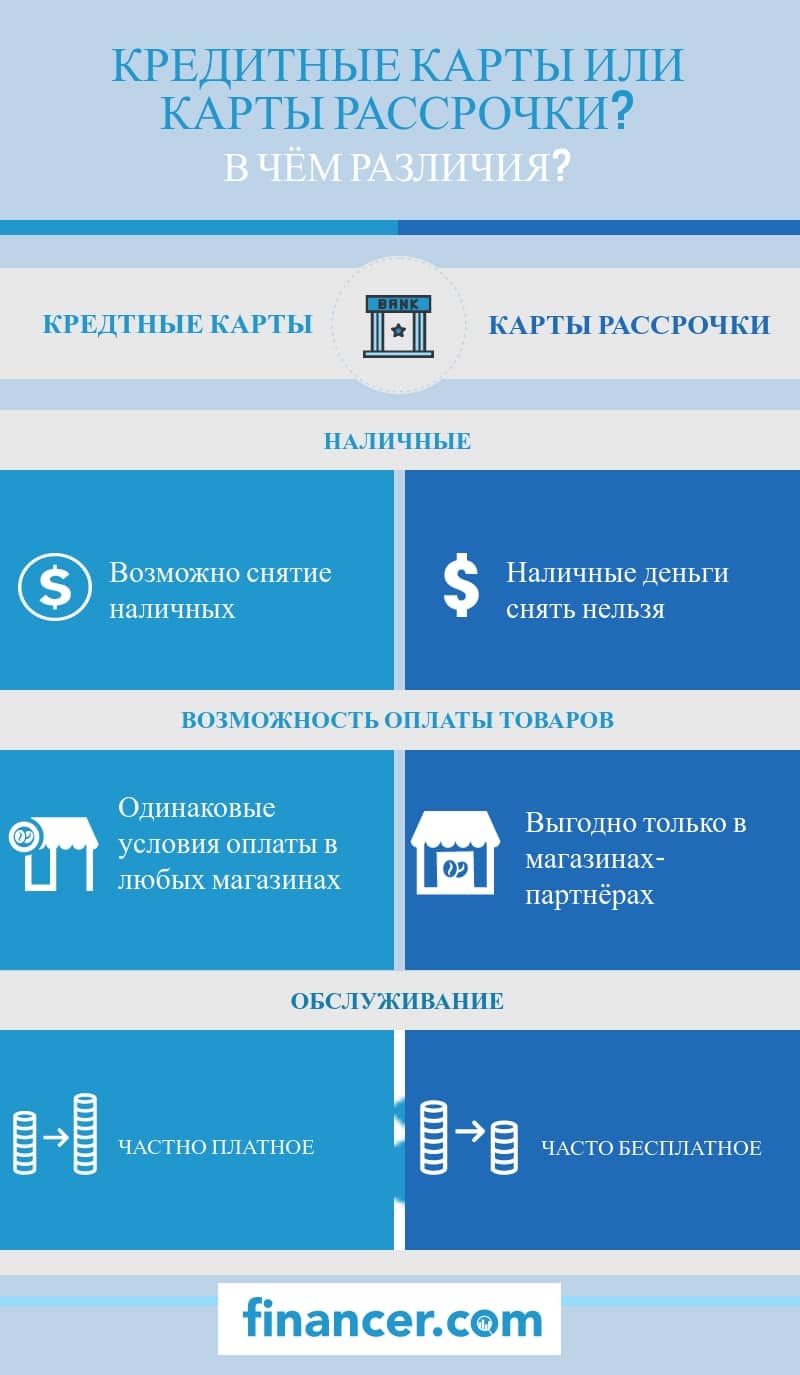

При этом не нужно платить никаких процентов, в отличии от кредитных карт скрытых комиссий, страховок и первоначального взноса. Дополнительно, в отличие от платежных карт, расчёт будет производиться заёмными средствами. Возвращать же деньги банку необходимо будет постепенно и только ту сумму, которая была истрачена.

У всех банков свои условия обслуживания карты-рассрочки:

Денежный лимит

Беспроцентный период

Список магазинов-партнеров

Кэшбэк

Процентная ставка (при неисполнении пользователем карты своих обязательств)

Условия: карта рассрочки Казахстан

Некоторые банки позволяют использовать карту рассрочки не только у магазинов-партнёров, однако покупки выгоднее совершать всё же у них, так как условия таких компаний намного выгоднее: период рассрочки длиннее, кэшбэк больше, а также увеличивается денежный лимит.

Срок отсрочки

Так, в магазинах-партнерах можно растянуть оплату покупку на 2 года, если же магазин не входит в партнерскую сеть, отсрочку можно получить максимум на месяц.

Как получить карту рассрочки?

Оформите заявку

Чтобы получить карту рассрочки, вам необходимо оформить заявку на сайте банка. Для оформления вам нужно будет указать свои паспортные данные, банк может запросить дополнительные данные, банк также может отказать в выдаче карты

Изучите договор

При оформлении внимательно изучите условия договора – проверьте кредитную ставку, какие будут штрафы и пени за просрочку платежа. Ставка по кредиту может быть 0%, а штраф за просрочку может составить 0,1% за каждый просроченный день, а это уже 36,5% годовых

Выберите “свои” компании

При оформлении карты рассрочки ориентируйтесь на список магазинов-партнеров банка и условия каждого магазина. Выбирайте банк, партнерами которого вы заинтересованы, а также лучшие условия предоставления рассрочки

Получите карту

Вы получаете на руки карту, при этом обслуживание карты рассрочки является бесплатной для клиента

Совершайте покупки

Вы выбираете товар и совершаете покупку в магазине-партнере банка

Пользуйтесь рассрочкой

Банк кредитует товар, который вы покупаете, и перечисляет денежные средства магазину-партнеру

Верните стоимость товара без переплат

Вы постепенно возвращаете банку сумму покупки, обычно ежемесячно, равными долями

Если вы совершили несколько покупок в разных магазинах, ежемесячные покупки суммируются. Дату, когда нужно вносить очередной платеж, устанавливает банк при оформлении карты.

Если вы будете вовремя платить по графику, стоимость покупки останется неизменной. Но если вы допустите просрочку по платежу, банк будет начислять штрафы за просрочку и проценты за пользование деньгами.

Если вы активно и добросовестно будете пользоваться картой рассрочки, то банк может повысить ваш лимит.

В чем преимущества карты рассрочки?

Когда у вас появляется потребность сделать большие финансовые вложения (например, вложиться в капитальный ремонт, совершить крупную покупку или отправиться в путешествие), то вы можете воспользоваться картой рассрочки, не ограничивая себя финансово.

Зачастую, мы вынуждены ограничивать себя до следующей зарплаты, совершив за раз крупную покупку. Карта рассрочки помогает поделить расходы на несколько месяцев и не испытывать при этом финансовый дискомфорт.

К тому же, можно основную сумму сберегать на депозите, при этом получая проценты от накоплений, или вложить в дело, а ежемесячные покупки совершать в рассрочку, разделяя значительные расходы на несколько месяцев.

Как погасить платеж по карте рассрочки?

Есть несколько способов погашения платежа:

- Через онлайн-систему банка: можно быстро перевести деньги с карты любого банка без комиссии

- Можно внести через любой платежный терминал – тоже без комиссии

- Можно через интернет-банкинг непосредственно самого банка

- Можно оплатить в любом отделении банка наличными (но за это будет взиматься комиссия 0,1%)

На какую сумму рассрочки может рассчитывать клиент?

В Казахстане коэффициент суммарной долговой нагрузки физического лица не может превышать половину его заработной платы. Таким образом, государство защищает своих граждан от долговой кабалы.

Поэтому, чтобы определить ваш месячные лимит для покупок по карте рассрочки, банку необходимо будет предоставить информацию о вашем месячном доходе и других кредитных обязательствах, если у они у вас есть.

Зачем нужны карты рассрочки?

Так зачем же нужны карты рассрочки, если есть такие банковские продукты, как кредитная карта и классическая рассрочка?

Чтобы сделать крупную покупку, мы часто прибегаем к такой услуге, как классическая рассрочка. Это не так бьет по карману, но это очень трудоёмкая процедура – в банке нам необходимо подтвердить свою платежеспособность, пройти скоринг (оценку кредитной способности), согласовать график выплат, и т.д.

Меньше бюрократии

Чтобы часто не проходить эту процедуру, в Казахстане была внедрена карта рассрочки. Теперь вы можете приобретать в рассрочку, но при помощи карты, при этом процедуру пройдете единожды. И можете приобретать все необходимые товары и услуги в кредит в пределах установленного лимита.

Спрос со стороны казахстанцев на карты и растущая конкуренция требует от банков изобретательности, предложение клиентам дополнительных «фишек» положительно влияет на популярность финансовых учреждений, таким образом и появились карты рассрочки.

В чём выгода карты рассрочки для банка?

Не стоит сомневаться в выгоде карт рассрочки для банков. Такой вид сотрудничества с клиентами интересны банкам по нескольким причинам

- Увеличение клиентской базы и возможно повторного обращения

- Сотрудничество с компаниями-партнёрами

- Рассрочка – кредит под 0%, то есть если пропускать платежи будут начисляться пени и штрафы

Карта рассрочки – это удобно

Среди доступных преимуществ: кэшбэки (возврат части стоимости средств от каждой покупки), бонусы, вознаграждения на остатки, отсрочки платежей, обслуживание по всему миру и в интернете и многое другое. Пройдя по ссылкам, вы можете более подробно изучить условия, предлагаемые разными банками, и выбрать для себя наиболее приемлемый для себя вариант.

Источники

- Jim Randel “The Skinny on Credit Cards: How to Master the Credit Card Game”

- Дэйв Рамзи «Еще раз о финансовом спокойствии»