Что такое рефинансирование?

рефинансирование кредита это

Рефинансирование это услуга, предоставляемая банками для погашения кредитных обязательств на более выгодных условиях. Это поможет вам сохранить положительной кредитную историю, не залезть в долги, и вздохнуть немного свободнее при совершении выплат по кредитам.

Что это значит?

Например, вы оформили ипотеку под 15% и поняли, что для вас это слишком большая финансовая нагрузка. С помощью услуги рефинасирования, вы сможете переоформить заём под более низкую ставку, но на увеличенный срок.

Рефинансирование кредита в Казахстане – цель

Сумма, которую вы заплатите за ипотеку останется прежней или немного увеличится, но ежемесячные платежи сократятся. Рефинансирование помогает перераспределить и уменьшить вашу финансовую нагрузку.

Тем не менее это не всегда лучшее решение, прочтите нашу статью полностью, чтобы узнать о плюсах и минусах реструктуризации кредита (или рефинасирования) и убедиться, что эта услуга – именно то, что вам нужно.

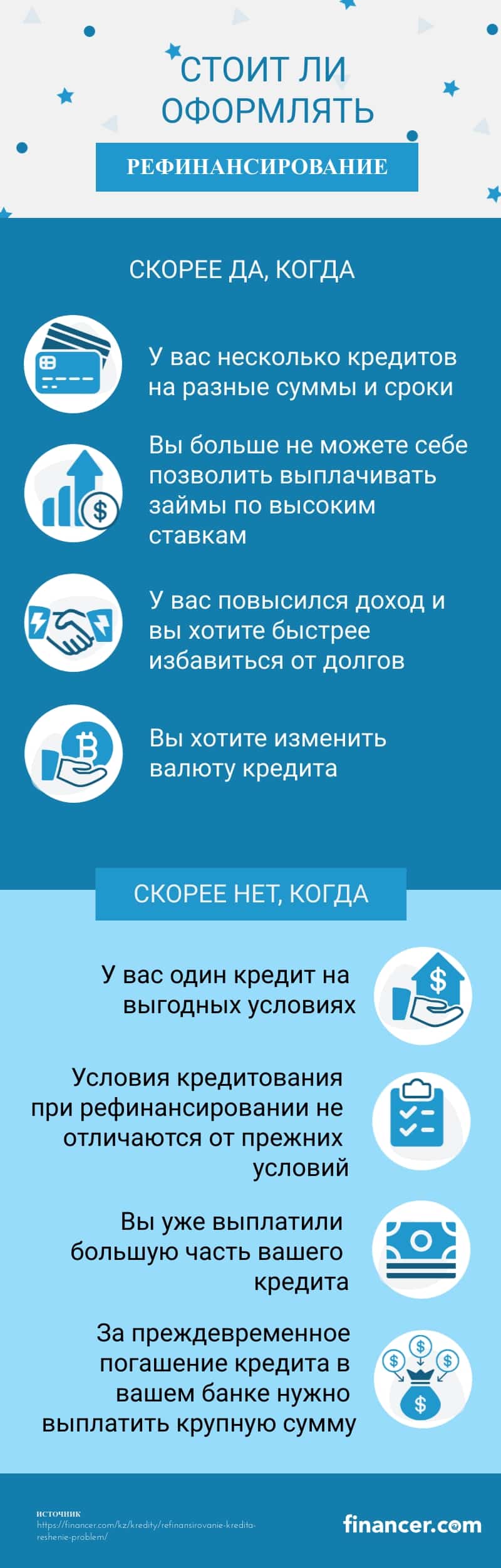

Рефинансирование – стоит ли оформлять?

Перекредитование имеет смысл только если это реально выгодное предложение, поэтому нужно действительно внимательно просчитать все детали.

Для принятия решения о том, действительно ли так нужен новый кредит, пусть и с процентной ставкой ниже предыдущего, стоит взвесить все “за” и “против” Financer.com поможет разобраться.

Рассмотрим подробнее, когда рефинансировать

Реструктуризировать кредит стоит для закрытия потребительского и автокредитов, ипотеки, кредитной или дебетовой карт с овердрафтом. Многие банки работают только с покрытием потребительских кредитов и автокредитов.

У вас есть несколько кредитных обязательств, даты и суммы погашения везде разные, вам сложно отслеживать платежи по каждому из них, тогда проще оформить рефинансирование, и выплачивать один кредит с низкой ставкой

У вас изменилась финансовая ситуация, и вы не можете позволить себе крупные выплаты. Перекредитование поможет растянуть ту же сумму займа на больший срок, таким образом, процентная ставка будет ниже, и вы сможете дышать свободнее

Ставка на ваш предыдущий заём очень высокая. В этом случае перекредитование поможет уравновесить количество выплачиваемых средств

У вас повысился доход, вы хотите выплатить существующие долги перед банком быстрее, стоит оформить рефинансирование, чтобы избавить от долгов

Получение дополнительного кредита, при открытом займе в том же или другом банке может быть проблематичным. При переоформлении кредита вы закрываете существующий кредит и можете рассчитывать на оставшуюся сумму

Изменение валюты кредита. Например, вы брали кредит в долларах в 2013 году, курс все время меняется, соответственно и сумма выплат тоже. Вы можете рефинансировать кредит в тенге и платить одну и туже сумму каждый месяц

Вы можете также перекредитовать рефинансирование. Некоторые банки ставят лимит: это возможно сделать через 12 месяцев после оформления первого перекредитования. С одной стороны, это заманчиво, с другой, помните, что это, все же, долг, который все равно придётся выплачивать

Рефинансировать имеет смысл если:

Преимуществом рефинансирования может стать то, что в случае одобрения такого кредита, деньги перечисляются на счет вашего прошлого кредитора сразу, таким образом, вы избавляетесь от предыдущих долгов, ваш прошлый договор аннулируется.

Некоторые банки предлагают клиентам не только покрыть их долг в другой организации, но и выдать дополнительную сумму.

Дополнительная сумма при рефинасировании

Это может быть выгодным, если вы не уверены в конечной сумме для закрытия вашего финансового обязательства. А также, вы можете воспользоваться этими деньгами по вашему усмотрению, например, на погашение нового кредита.

Когда не стоит рефинансировать?

Перекредитование – это еще один кредит. Бывают ситуации, когда его оформления не избежать.

Если вы уже выплатили большую часть кредита, рефинансирование становится невыгодным, так как вы снова будете выплачивать проценты вместо того, чтобы покрыть основной долг. Например, если ваш кредит был выдан на 5 лет, и вам осталось платить два года, не имеет смысла его рефинансировать

Если cтавка по новому кредиту не сильно отличается от прежней. Получается, что вы меняете шило на мыло, выплачивать кредит все равно нужно, сумма и ставка на него примерно те же, а оформление новых обязательств займет больше времени и появятся дополнительные траты на комиссии

Если за преждевременное погашение кредита вам придется выплатить очень крупную сумму. Прежде чем принимать решение о переоформление кредита, стоит разобраться, не штрафует ли ваш банк или МФО за одноразовую крупную выплату по кредиту

Если транзакционные издержки очень высокие, например, оплата обработки заявки, длительность оформления и мелкие расходы, комиссия за рефинансирование, комиссия за перевод средств на счет, тогда перекредитование становится невыгодным

Лучше избежать рефинансирования

Условия рефинансирования

На что можно рассчитывать?

В 2021 году минимальная ставка на рефинансирование в банках Казахстана составляет в районе 20% на срок до 60 месяцев. Максимальная сумма достигает пяти, реже шести миллионов тенге.

| Банк | Сумма | Срок | ГЭСВ |

| Альфа Банк | до 6 млн | до 5 лет | 20,7% |

| Eurasian Bank | до 7 млн | до 6 лет | 13,8% |

| АТФ | до 5 млн | до 5 лет | 21,8% |

| Altyn | до 7 млн | до 5 лет | 21,8% |

| Home Credit | до 5 млн | до 5 лет | 16% |

| Нурбанк | до 5 млн | до 5 лет | 20,8% |

| Сбербанк | до 70% стоимости жилья | до 10 лет | 15,6% |

| Народный Банк (Halyk) | до 7 млн | до 5 лет | 17,7% |

| Форте | до 7 млн | до 5 лет | 19,35% |

Как видно из таблицы сумма рефинансирования от банка к банку почти не изменяется, исключением является АТФ Банк, который являются частью государственной программы рефинансирования займов.

Здесь можно рефинансировать ипотечный кредит при условии, что до 1 января 2015 года у вас не было недвижимости в собственности.

Как оформить рефинансирование?

Какие документы нужны для оформления рефинансирования?

- Удостоверение личности и справка о прописке в Казахстане

- Ваш возраст должен быть от 21 до 65 лет. В банках Казахстана условия для оформления кредита будут не самыми выгодными, если вы достигли пенсионного возраста

- Подтверждение дохода, например, справка с работы о зарплате за последние 3-6 месяцев

- Оригинал договора о кредите или кредитах, которые вы хотите переоформить

Дополнительные расходы

При рефинансировании ипотеки, вы столкнетесь с расходами на справки, оценку недвижимости и оплату услуг нотариуса.

Страховка

Также обратите внимание на стоимость страховки, это может быть актуальным при попытке перекрыть автокредит или ипотеку. Сумма страховки может возрасти.

Внутреннее и внешнее перекредитование

- Внутреннее – оформляется в том же банке, где и предыдущие кредиты. Банки часто идут на встречу своим клиентам для операций такого рода, им выгодно, чтобы плательщик оставался с ними. Одним из условий будет регулярно выплачиваемые предыдущие займы

- Внешнее – оформляется в другом банке (наиболее частая тактика). Таким образом, вам придется ждать решения банка немного дольше, зато есть возможность выбрать рефинансирование на наиболее выгодных условиях, несмотря на то что пакет документов нужно собирать заново

Конечно, ваш банк не захочет терять клиента, осведомившись о возможностях на рынке не спешите принимать решение о смене кредитного учреждения.

Не стесняйтесь настоять на переоформлении кредита в том же банке, возможно, понимание рынка поможет вам получить более благоприятные условия в том банке, где вы брали кредит изначально.

Существует два типа графиков выплат

При оформлении рефинансирования, как и при оформлении кредита, банк может предложить вам две опции графиков выплат:

- Аннуитетный – вы делаете равные платежи каждый месяц, но содержание этих платежей разное: в начале, вы выплачиваете процент ставки, а позже сам долг. Поэтому если вы хотите погасить часть платежа заранее, вас спросят какую часть вы хотите закрыть. Преимущество – в неизменности таких платежей

- Дифференцированный – платежи уменьшаются со временем, так как вы выплачиваете сумму займа, а проценты начисляются каждый раз на оставшуюся сумму. Это удобнее для клиента, но для оформления такого кредита, ваши доходы должны быть немного выше, чем в первом случае, плюс сумму платежа придется все время уточнять

Банк или МФО?

Когда возможен отказ банка?

Отказ от банка при попытке переоформления кредита на более выгодных условиях – не редкость, тем не менее, отчаиваться не стоит.

Всегда есть возможность решить проблему, но нужно быть предельно внимательным при выборе организации для рефинансирования.

Банк может отказать вам по следующим причинам

- Плохая кредитная история – банки предпочитают надежных плательщиков, у которых нет задолженностей по кредитам. Таким образом, лучше оформлять рефинансирование, когда вы чувствуете, что стало сложно платить по обязательствам, но не пропускаете выплаты. При просрочке по кредитам в 6-12 месяцев, скорее всего, в банках вам откажут

- Если ваши предыдущие займы были оформлены в МФО, вы пропускаете платежи, а штрафные проценты стремительно растут. Банки Казахстана часто не хотят связываться с клиентами МФО, так как такие организации не запрашивают подтверждение доходов и часто выдают займы клиентам с плохой кредитной историей в течении 30 минут

Что делать при отказе?

Если вам отказывают в связи с плохой кредитной историей, постарайтесь объяснить причину пропуска платежей, она должна быть очень уважительной.

Есть вероятность, что банк, в котором вы брали кредит до этого, пойдет вам на встречу. Тем не менее, вы можете поступить и по-другому:

- Подайте заявку сразу в несколько банков, поиск займет меньше времени

- Чаще всего, банки Казахстана не смогут вам помочь если вы оформили кредит в МФО. Возможно, стоит обратиться к их конкурентам. Конечно, при этом ставка не будет такой низкой как в банке

- Очень важно при этом выбрать кредит с возможностью продления, тщательно рассчитать сумму необходимых средств, учитывая набежавшие проценты

На что обратить внимание?

Помните, оформляя перекредитование, вы обязываетесь его выплатить. Даже если вы уже знакомы с системой кредитования не понаслышке, потратьте время на детальное изучение всех условий.

Убедитесь, что подписывая контракт вы точно знаете о следующих нюансах:

- Полная стоимость рестуктуризации

- Процентная ставка

- Есть ли комиссии, их сумма

- Штрафные санкции, их размер и порядок

- Какие изменения может претерпеть договор после его подписания

Помните о рисках!

Рефинансирование – это инструмент, созданный банками, чтобы не только помочь вам, но и получить выгоду.

Тем не менее, это именно та услуга, которая может действительно помочь вылезти из долгов и облегчить ежемесячные выплаты по кредитам.

Вы можете воспользоваться нашим кредитным калькулятором для расчета наиболее выгодных для вас условий кредитования.

14 советов о рефинансировании

1. Задумываться о рефинансировании стоит до того, как у вас закончились средства и нечем платить за кредит

2. Подайте заявки в несколько банков, сравните условия и выберете наиболее выгодные

3. Очень важно правильно рассчитать необходимую сумму кредита. Она должна покрыть все проценты и выплаты

4. Если вы взяли более крупную сумму чем нужно, ее остатки можно потратить на покрытие нового кредита

5. Деньги сразу перечисляются на ваш кредитный счет, закрывая предыдущий долг, а прежний договор аннулируется

6. При оформлении рефинансирования кредит все равно придется выплачивать

7. Выплаты должны быть пунктуальными

8. Сумма кредита остается той же, просто растягивается на более долгое время

9. Для принятия решения сравните размер переплаты по старому кредиту с новым

10. Не имеет смысла оформлять рефинансирование, если ставка на ваш кредит низкая

11. Если ваш кредит был оформлен под залог автомобиля, недвижимости или денег, то это же будет обеспечением для нового кредита

12. Вам скорее всего откажут в рефинансировании, если вы хотите перекрыть долг в МФО

13. Не пренебрегайте отзывами об организациях и банках, обязательно ознакомьтесь с ними

14. Помните, что чем дольше срок выплат, тем больше вы заплатите банку в счет комиссий.

Источники

- Закон РК 1последний доступ Февраль 18, 2022

- Закон РК 2последний доступ Февраль 18, 2022