Investavimas paprasčiau:

Pasirinkta 2038 kartus

Pasirinkta 2038 kartus- Galimybė kopijuoti geriausių investuotojų veiksmus realiu laiku.

- Intuityvus platformos išdėstymas.

- Itin žinoma bei saugi platforma.

Pasirinkta 1265 kartus

Pasirinkta 1265 kartus- Finansuokite Paskolas

- Viena Seniausių P2P Platformų Lietuvoje

- Virš 15% Siekianti Grąža

- Minimali investicija - 5€

- Finansuokite Vartojimo Kreditus

- Grąža - virš 15%

- Atidžiai atrenkami klientai

Pasirinkta 139 kartus

Pasirinkta 139 kartus- Investuokite nuo 50€

- BuyBack garantija

- ABS investicijos - saugiau, nei P2P

- Vidutinė grąža - 9.76%

Pasirinkta 465 kartus

Pasirinkta 465 kartus- Investuok į nekilnojamąjį turtą Lietuvoje!

- Uždirbk net iki 14% palūkanų!

- Visi investiciniai objektai yra apsaugoti įkeistu turtu!

Pasirinkta 229 kartus

Pasirinkta 229 kartus- Investuok į nekilnojamąjį turtą!

- Vidutinė palūkanų norma- 14.6%!

- Parduokite turimas akcijas bet kuriuo metu!

Investuok Lietuvoje - iš namų.

Investavimas Lietuvos rinkoje sparčiai plečiasi - investuoja nebe vien entuziastai, bet ir kasdieniai žmonės, norintys pasirūpinti savo finansiniu stabilumu ir ateitimi.

Investuoti yra paprasta ir patogu - šiame puslapyje aptarsime:

- Kiek uždirbama iš Investavimo,

- Kaip auginamas kapitalas,

- Kur investuoti - investavimo būdai.

Kaip matyta

Kiek uždirbsiu iš Investavimo?

Nuosekliai investuodami, galite uždirbti ženklią grąžą, kuri darys didelę teigiamą įtaką jūsų finansams.

Dažnai klaidingai manoma, jog būtina investuoti dideles pinigų sumas, jog būtų gaunama apčiuopiamo pelno. Iš tiesų, tai netiesa - užauginti ženklų kapitalą galite ir investuodami po 100€ per mėnesį.

Didžiausią augimą patirsite, jei gaunamą pelną reinvestuosite - jums bus taikomos sudėtinės palūkanos.

Sudėtinės Palūkanos - didėjantis uždarbis

- Sudėtinės Palūkanos - grąža, didėjanti dėl vis reinvestuojamo pelno.

Sudėtinės palūkanos suteikia galimybę uždirbti eksponentiškai - po kurio laiko, gaunamas pelnas didės vis greičiau, nepriklausomai nuo jūsų asmeninio įnašo į investicinį portfelį.

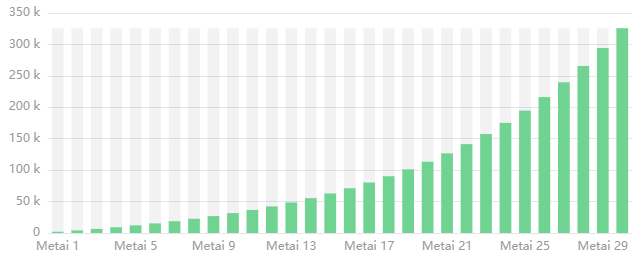

Pavyzdys: Investuoju 150€ / mėn.

Tarkime, investavimui skiriate po 150€ per mėnesį, gaunate 10% metinės grąžos, o pelną - reinvestuojate.

Po 10 metų nusprendėte nustoti auginti kapitalą, ir nutarėte iš susikaupusio kapitalo generuojamas pajamas tiesiog pasiimti. Tokiu atveju, jūsų kapitalas sieks virš 31 000€, bei gausite po ~3 155€ pelno kas metus.

Žemiau pateikiame, koks būtų jūsų balansas po įvairių reinvestavimo terminų.

Balanso dydis:

- Po 1 metų: 1980€

pelnas nuo įneštų lėšų: 180€ - Po 2 metų: 4158€

pelnas nuo įneštų lėšų 558€ - Po 5 metų: 12 088.10€

pelnas nuo įneštų lėšų: 3 088.10€ - Po 10 metų: 31 556.10€

pelnas nuo įneštų lėšų: 13 556.1€ - Po 20 metų: 113 404.50€

pelnas nuo įneštų lėšų: 77 404.5€ - Po 30 metų: 325 698.16€

pelnas nuo įneštų lėšų: 271 698.16€

Kodėl verta investuoti?

Investavimas yra svarbesnis, nei manote - aptarkime pagrindines investavimo naudas.

Ar Investavimas - Rizikingas?

Investavimo Rizika priklauso nuo jūsų poreikių ir prioritetų. Yra daug skirtingų galimybių investuoti - skirtingi investavimo būdai su savimi neša skirtingą rizikos lygį.

Itin Žema Rizika - Platformos

Pavyzdžiui, jei rinksitės Sutelktinį Finansavimą, galėsite naudotis Investicijų Apsauga - tai beveik panaikina investavimo riziką.

Apsaugai naudojamas įkeistas turtas arba ,,BuyBack" garantija - platforma įsipareigoja investuotojams grąžinti jų lėšas iš savo fondo, jei finansuotas projektas vėluotų mokėti įmokas daugiau nei 30 / 60 dienų.

Vidutinė Rizika - Akcijos

Jei esate pasirengę prisiimti atsakomybės už investicijų rezultatus, galite rinktis Akcijas, Obligacijas, ar Investicinius Fondus.

Nors šiuo atveju nėra taikoma Investicijų Apsauga, jūs galite patiriamą riziką stipriai sumažinti - renkantis įsitvirtinusias įmones, diversifikuojant, ar perkant Investicinių Fondų vienetus.

Aukštesnė Rizika - Kripto, IPO

Aukštesnės Rizikos investicijos dažniausiai sudaro mažiausią Investuotojo Portfelio dalį. Šios investicijos gali atnešti milžiniško pelno, tačiau taip pat galite patirti ir nuostolių.

Prie aukštesnės rizikos investicijų priskiriame Kriptovaliutas, investavimą į Pirminį Viešą Akcijų Siūlymą (IPO), o taip pat - ir įvairią spekuliacinę prekybą (ypač - su marža).

Investavimo Būdai

Sutelktinio Finansavimo Platformos - vienas mažiausiai rizikingų investavimo būdų, be to, yra mokama solidi grąža ir nereikalingos spec. žinios.

Investavimas į Akcijas - tradicinis lėšų įdarbinimo būdas. Uždirbti galite iš akcijų vertės prieaugio, bei dividendų.

Kriptovaliutos - sparčiai populiarėjantis investavimo būdas. Būdinga didesnė rizika, bei didelės uždarbio galimybės.

Prekyba Forex - aukštesnės rizikos uždarbio būdas, patyrusiems investuotojams atnešantis milžinišką metinę grąžą.

1. Sutelktinis Finansavimas.

- Reikalingas Kapitalas: 5 - 10€

- Mokama grąža: 7 - 18% per metus

- Rizika: Žema.

Kas yra Finansavimo Platforma?

Finansavimo Platforma - svetainė, sujungianti investuotojus su projektais, kuriems reikalingas finansavimas.

Prisijungę prie platformos, jūs galite finansuoti pasirinktą projektą bei šiam suteikti paskolą, o projekto vykdytojas įsipareigoja numatytais terminais grąžinti investicijas bei sumokėti palūkanas.

Kam Tinkamiausia?

Sutelktinio Finansavimo platformos - prieinamas būdas investuoti, kuris yra ypač tinkamas tiems, kurie nenori skirti daug savo laisvo laiko šiai veiklai.

Pradėti investuoti galima ir nuo 5€, o vidutinis uždarbis siekia apie 11 - 12%, priklausomai nuo platformos. Investavimo terminai siekia 1 - 72 mėn., su galimybe investicijas parduoti anksčiau termino.

2. Akcijos.

- Reikalingas Kapitalas: ~100€

- Mokama grąža: 10% per metus (vidurkis)

- Rizika: Vidutinė.

Kas yra Akcijos?

Akcijos - įmonės vertybiniai popieriai, suteikiantys dalinę nuosavybės teisę į kompaniją, kaip ir į dalį pelno (dividendus).

Akcijos - gerai žinomas investavimo būdas, kuriuo ne vieną dešimtmetį naudojasi investuotojai visame pasaulyje.

Įsigiję Akcijų, tampate įmonės bendrasavininku. Faktiškai, jums priklausys tik nedidelė įmonės dalis, tačiau jūs galėsite uždirbti iš įmonės augimo, bei gauti dalį pelno Dividendų pavidalu (jei šie mokami).

Kam tinkamiausia?

Akcijos yra pelningas investavimo būdas, tinkamiausias tiems, kurie domisi rinkomis bei yra pasirengę prisiimti atsakomybę (riziką) už įmonės rezultatus bei rinkos svyravimus.

Galima pradėti investuoti nuo ~100€ (kartais - mažiau), vidutinis istorinis grąžos vidurkis yra apie 10%. Investavimo terminų nėra - galite bet kada parduoti turimas Akcijas.

3. Kriptovaliutos

- Reikalingas Kapitalas: 10€

- Mokama grąža: Sky's the limit.

- Rizika: Aukšta.

Kas yra Kriptovaliutos?

Kriptovaliuta - skaitmeninė valiuta, sutekianti galimybę atlikti mokėjimus be jokių tarpininkų (kaip bankai).

Kriptovaliutos išpopuliarėjo - išaugusi populiarių kripto vertė atnešė milžiniško pelno investuotojams.

Šios skaitmeninės valiutos nėra paremtos jokiu realiu turtu, bei nėra reguliuojamos - jų vertė priklauso nuo pasiūlos bei paklausos santykio. Natūralu jog Investavimas į Kripto yra paremtas rinkos analize, įžvalgomis bei atsargiu nuostolių pasvėrimu.

Kam tinkamiausia?

Kriptovaliutų investicijos yra tinkamiausios tiems, kurie domisi naujovėmis, nori nuolatos sekti rinkų naujienas (jos gali daryti didelę įtaką vertės pokyčiams), bei yra pasirengę rizikuoti savo kapitalu.

Investuoti galima pradėti nuo 10€, grąža gali siekti ir virš 1 000% per metus. Investavimo terminų nėra - galite bet kada parduoti turimą kripto turtą.

4. Forex

- Reikalingas Kapitalas: 100 - 500€

- Mokama grąža: 24 - 96% per metus (su svertu).

- Rizika: Aukšta.

Kas yra Forex?

Forex – tarptautinė valiutų rinka, kurioje vienos valiutos yra keičiamos kitomis.

Prekyba Forex - vienas pelningiausių (bei rizikingiausių) kapitalo įdarbinimo būdų. Įprastai, Forex sudaro tik nedidelę investuotojo portfelio dalį.

Valiutų vertė nuolatos keičiasi bei svyruoja - būtent iš to siekiama uždirbti prekiaujant Forex. Investuotojai siekia įsigyti nuvertėjusios valiutos, o jai pabrangus - ją parduoti bei susirinkti pelną.

Kam tinkamiausia?

Investavimas Forex rinkoje yra tinkamiausias tiems asmenims, kurie yra pasirengę sekti rinką, klysti, bei mokytis iš padarytų klaidų.

Šis investavimo būdas gali būti itin nuostolingas (dėl naudojamo sverto), o tuo pačiu - ir itin pelningas.

Investuoti galima pradėti nuo 100 - 500€ (minimalaus įnašo dydis priklauso nuo naudojamos platformos), uždirbti galima virš 10% per mėnesį. Investavimo terminų nėra - prekiavimas vyksta nuolatos.

Kaip sumažinti investavimo riziką?

Investavimas paprasčiau:

Pasirinkta 2038 kartus- Galimybė kopijuoti geriausių investuotojų veiksmus realiu laiku.

- Intuityvus platformos išdėstymas.

- Itin žinoma bei saugi platforma.

Pasirinkta 1265 kartus- Finansuokite Paskolas

- Viena Seniausių P2P Platformų Lietuvoje

- Virš 15% Siekianti Grąža

- Minimali investicija - 5€

- Finansuokite Vartojimo Kreditus

- Grąža - virš 15%

- Atidžiai atrenkami klientai

Pasirinkta 139 kartus- Investuokite nuo 50€

- BuyBack garantija

- ABS investicijos - saugiau, nei P2P

- Vidutinė grąža - 9.76%

Pasirinkta 465 kartus- Investuok į nekilnojamąjį turtą Lietuvoje!

- Uždirbk net iki 14% palūkanų!

- Visi investiciniai objektai yra apsaugoti įkeistu turtu!

Pasirinkta 229 kartus- Investuok į nekilnojamąjį turtą!

- Vidutinė palūkanų norma- 14.6%!

- Parduokite turimas akcijas bet kuriuo metu!

Finansų valdymas - svarbiausi atsakymai

Kas yra mėnesinis biudžetas?

Kokios yra svarbiausios kategorijos, sudarant biudžetą?

- Santaupos ir ivnestavimui (5-15% gaunamų pajamų kas mėnesį).

- Finansiniai įsipareigojimai (Sodra/VMI, nuoma, paskolos, lizingo sutartys, komunaliniai mokesčiai ir kita).

- Būtinosios paslaugos (telefono ryšio planai, namų internetas, auto draudimas, viešasis transportas ir pan.).

- Būtinasis maistas (bent 110 eurų asmeniui, arba 300-400 eurų šeimai).

- Kitos būtinosios išlaidos (kuras, sveikatos priežiūra, būtini pirkiniai).

Kaip sudaryti biudžetą?

- Visų gaunamų pajamų surašymas.

- Būtinųjų išlaidų surašymas.

- Nebūtinųjų išlaidų surašymas.

- Biudžeto nustatymas kiekvienam tipui.

- Biudžeto laikymosi sekimas bei klaidų koregavimas.

Kodėl verta investuoti santaupas?

Kiek galiu uždirbti iš investavimo?

- Investuodami nerizikingai, galite tikėtis uždirbti apie 10-15% metinių palūkanų.

- Prekiaudami bei kopijuodami patyrusių investuotojų veiksmus realiu laiku (eToro CopyTrader), galite uždirbti net iki 50% grąžos.

Kaip (ir kodėl) išmokyti vaiką taupyti?

- Tik įtraukę visus šeimos narius į diskusiją - su visais artimaisiais drąsiai kalbėdami apie taupymą, galėsite maksimaliai sumažinti nebūtinąsias išlaidas.

- Padarykite iš taupymo tam tikrą žaidimą - taip vaikai bus labai motyvuoti taupyti ir išmoks duodamus pinigus leisti protingai.

Kokią įtaką žalingi įpročiai daro mano finansinei gerovei?

Ar įmanoma sumažinti įsiskolinimų įmokas?

Kaip refinansavimas gali pagerinti mano finansinę situaciją?

- Sumažinsite mėnesinių įmokų dydį dėl pamažėjusių palūkanų.

- Galėsite pratęsti grąžinimo terminą bei dar labiau sumažinti įmokas.

- Paprastesnis mokėjimas - skolą apmokėsite vienu pavedimu per mėnesį.

- Turėsite galimybę gauti lankstesnes grąžinimo sąlygas.

Kiek lėšų reikia turėti, norint investuoti?

Investuoti galima ir nuo 5 eurų. Svarbiausia - nuolatos gilinti žinias bei palaipsniui auginti savo kapitalą. Ilgainiui, gausite ženklaus pelno.

Investuoju po 30€ per mėnesį - kiek galiu uždirbti?

Investuodami po 30€ per mėnesį su 10% grąža, bei reinvestuodami pelną, po 5 metų jau turėsite sukaupę 2 417€ balansą, bei gausite po ~240€ grąžos per metus.

Skaitykite:

Kiek Dovanoti per Vestuves? + Dovanų Idėjos

2023 metų Vestuvių Sezonas jau ne už kalnų - pamažu šylant orams, poros su nekantrumu ruošiasi savo didžiajai šventei. Tiesa, ruoštis turi ne tik jaunavedžiai, bet

2023-12-20 28 min skaitymo

Kaip Išsirinkti Televizorių?

Televizorius - ganėtinai reikšmingas pirkinys, kuris turi džiuginti ne vienerius metus. Svarbu išsirinkti būtent Jums tinkamą TV modelį - taip išvengsite ne tik nusivylimo, bet ir ...

2023-12-20 19 min skaitymo

50 Verslo Idėjų! Kaip pradėti verslą be didesnių investicijų?

2023-12-30 38 min skaitymo

Paskola Vekseliu

Prireikus pasiskolinti, kreditorių pasirinkimas yra platus - nuo greitųjų paskolų bendrovių ir P2P platformų, iki bankų bei Kredito Unijų. Tačiau ką daryti tuo atveju, jei neatitinkate ...

2024-01-15 14 min skaitymo

Nekilnojamo Turto Mokestis – Tarifai, Deklaravimas, Atskaitymai

2023-12-20 13 min skaitymo