Cuando se tienen pocos ingresos, hacer que alcance para todo lo que se necesita puede ser una verdadera proeza.

Incluso cuando hay dinero suficiente, si se malgasta, podría apenas alcanzar para cubrir las necesidades básicas. Y ese dinero podría hacer falta en tiempos “vacas flacas”.

Algunos incluso hipotecan su presente por un mañana mejor, pero el estrés financiero es simplemente demasiado.

Hemos creado esta guía de finanzas personales para ayudarte a pagar rápidamente deudas (y no adquirir deudas innecesarias) y aprovechar tu dinero para cubrir tus necesidades hoy, sin olvidarte de ahorrar e invertir para el mañana.

¿Qué son las finanzas personales?

Las finanzas personales son la administración del presupuesto que se hace para repartir los ingresos en términos de gasto, ahorro e incluso inversión.

Cuando se tienen responsabilidades familiares o personas dependientes, las finanzas personales suelen pasar a ser un asunto familiar.

Así que no solo se trata de tus gastos, sino de los de tus hijos, padres, pareja o quienes dependan de ti.

En ese caso, su presente y su futuro deberían ser tenidos en cuenta de tu planificación económica.

Para qué sirven las finanzas personales

Aprender sobre finanzas personales es esencial para gestionar mejor tu economía personal y familiar.

Estaremos de acuerdo que el dinero no lo es todo, pero es una herramienta muy importante, especialmente en términos de bienestar. Y ese bienestar incluye cosas como:

- Vivienda

- Alimentación

- Coche

- Educación

- Recreación y vacaciones

- Salud

- Vejez y retiro

Como ves, se trata de un equilibrio entre las cuentas que debes asumir hoy, así como tus sueños y planes a futuro.

Aunque sí requiere de dedicación y tiempo, no tienes que ser un experto en economía para mejorar tus finanzas personales.

Recuerda que la meta es que tus ingresos sean suficientes para cubrir tus gastos de forma sostenida y así puedas ahorrar e invertir tu dinero.

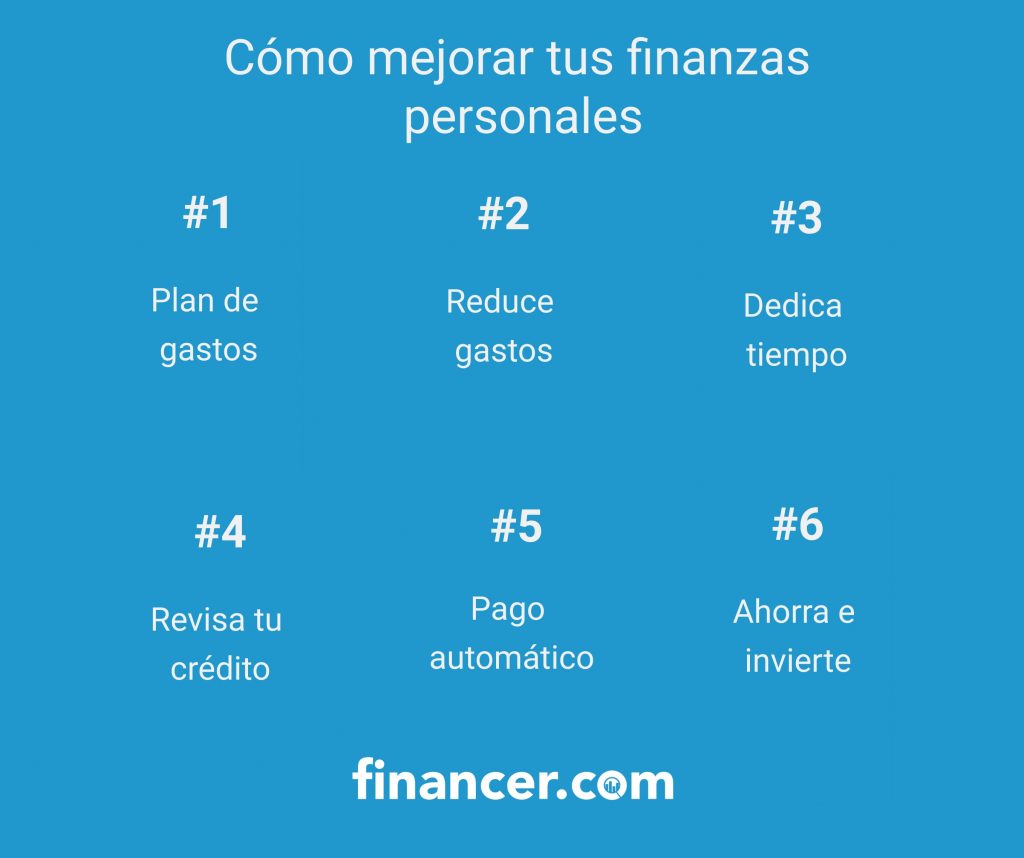

Cómo mejorar las finanzas personales

Ahora que sabes qué son las finanzas personales y conoces más a fondo para lo que sirven, es momento de hablar sobre cómo mejorarlas.

Especialistas en el tema hablan de “sanear” las finanzas personales o lograr solvencia económica, haciendo referencia a que las finanzas sanas no solo son buenos números, sino también más bienestar personal.

1. Elabora un plan de gastos

El primer paso es determinar cuáles son tus gastos fijos. Para ello, es necesario una planificación de gastos.

Considera que en un principio solo clasificarás tus gastos fijos, independientemente de en qué gastes el dinero, debes ser sincero y clasificarlo todo para que puedas dimensionarlo. Algunos de los gastos más comunes son:

- Hipoteca o alquiler

- Compras: comida, ropa, gastos de mascotas, proyectos educativos, etc

- Servicios: agua, luz, internet, telefonía, etc

- Transporte: gasolina, transporte público, etc

- Crédito del coche

- Ocio

- Seguros

- Educación

Si no llevas ni el más mínimo rastro de estos gastos, consulta tus transacciones bancarias, mira los recibos y así podrás ir creando el plan de gastos.

Además, puedes tomarte un tiempo para monitorear minuciosamente en qué gastas el dinero.

Puede ser que esa tortilla que comes una o dos veces por semana sume más de lo que crees al final de mes. Lo mismo puede pasar con dulces de tu hijo o los que llevas a tu novia.

Existen aplicaciones de finanzas personales que te pueden ayudar a hacer este tipo de clasificaciones y determinar tu nivel de ingreso vs. tu nivel de gasto.

Una gran ventaja de estas apps es que algunas se pueden conectar con tu cuenta bancaria para así crear estimaciones más exactas y minimizar errores al ingresar los montos de forma manual.

Habrás notado que también mencionamos los ingresos, eso se debe a que también debes clasificarlos en esta fase.

- Sueldo, prestación por desempleo, pensión.

- Beneficio neto de tus inversiones.

- Otro capital.

Esos son algunos ejemplos. Las fuentes de ingreso suelen ser menos variados, no te asustes. Lo importante es el monto o cifra final que viene como resultado de restar tus gastos a tus ingresos.

Mientras menos responsabilidades tengas, tu capacidad de ahorro será mayor. SI eres un joven con buenos ingresos y capacidad de ahorro, aprovecha tu oportunidad de planear tu futuro.

2. Planifica una reducción de gastos

Si tus gastos son mayores que tus ingresos, significa que tendrás que reducirlos y quizás buscar más o mejores fuentes de ingreso.

Allí radica la importancia de analizar las finanzas personales antes de gastar.

Con una lista detallada de los gastos que tienes meses a mes, será mucho más fácil encontrar alternativas para reducir esos gastos.

Según la Comisión Nacional Bancaria y de Valores (CNBV), apenas 4.6 % de los mexicanos ahorra formalmente (con instrumentos como cuentas de ahorro).

Lo que es alarmante es que casi la mitad de los mexicanos no ahorra de ninguna forma, ni siquiera guardando dinero bajo el colchón.

En gran parte eso se debe a que no tienen un plan de gastos y no miden exactamente en qué gastan el dinero. Y si no saben en qué lo gastan, entonces no pueden recortar esos gastos.

Escenarios más comunes para reducir gastos

- Gastos innecesarios: el ocio y la vida social suelen ser un gasto más grande del que se imagina. Haz un equilibrio sin caer en el aislamiento o el aburrimiento.

- Evita comprar compulsivamente: tal y como quien inicia la dieta suele sufrir de ansiedad y acaba con un episodio de atracón frente al refrigerador, al comenzar a ahorrar podrías sentir la necesidad de gastar compulsivamente. Resguarda tu dinero y recuerda tus objetivos.

- Calcula tu gasto de transporte: puede ser que te sea más beneficioso tener el auto en la cochera que usarlo todos los días. Si puedes cubrir tu ruta diaria en transporte público sin sacrificar tanto tiempo de tu día a día, podrías considerar esta idea, aunque signifique sacrificar algo de comodidad.

- Mira lo que compras: puede ser que no estés aprovechando ofertas en el súper, o que el mercado local tenga mejores precios en frutas y verduras. Puedes probar productos y lugares nuevos más económicos.

- Revisa tus suscripciones: Gimnasio, internet, teléfono, servicio como Netflix, Spotify, Disney Plus pueden sumar más dinero del que crees a final de mes.

- Si quieres más ideas para economizar, consulta nuestra lista con los 150 mejores consejos para ahorrar dinero.

La mayoría de los libros y cursos de finanzas personales concuerdan en que siempre es posible reducir gastos.

Solo tienes que llevar un registro, buscar oportunidades y ser sincero contigo mismo.

3. Dedica tiempo a tu economía

Puede que al principio sea tediosa la planificación financiera, pero con los resultados vendrá el entusiasmo.

Entonces será momento de profundizar en tu educación financiera si es que no lo has hecho desde el inicio.

De nuevo, no se trata de volverse economista. Lo importante es manejar la teoría sobre cómo mejorar las finanzas personales y conocer a fondo tus gastos e ingresos.

Libros de finanzas personales

Uno de los mejores consejos de finanzas personales es la autoeducación que se puede encontrar en la literatura especializada.

La buena noticia es que mucho de este material está adaptado para personas como poco o nulo conocimiento del tema.

- “Pequeño cerdo capitalista: Finanzas personales para hippies, yuppies y bohemios” de Sofía Macías

- “Padre rico, padre pobre” de Robert T. Kiyosaki

- “Ten peor coche que tu vecino” Luis Pita

- “El código del dinero” Raimon Samsó

- “Los secretos de la mente millonaria” Harv Eker

- “Finanzas Personales para Dummies” de Vicente Hernández

- “Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidad” Morgan Housel

- “Piense y hágase rico” Napoleon Hill

Hay muchos otros libros de finanzas personales que puedes consultar y que tendrán excelente contenido que podrás poner en práctica rápidamente.

Otra opción es darte de alta en un curso de finanzas personales. Plataformas como Coursera, Domestika y Udemy tienen programas reconocidos.

Además, hay expertos en el tema como Xavier Serbia (presentador de CNN Dinero y exintegrante de la banda Menudo) que ofrecen formaciones en economía y finanzas.

4. Revisa tus deudas con regularidad

Si a este momento no tienes ninguna deuda, felicidades.

Por el contrario, si ya las tienes, revisa cuanto tiempo falta para saldarlas. Eso te será muy útil para sentir un alivio o te ayudará a planificar mejor.

Si logras un nivel de ahorro que te permita pagar tus deudas rápidamente hazlo. Pero que eso no implique que te quedes sin ahorros.

Además, si tienes tarjetas de crédito, revisa con regularidad los cargos que se hayan hecho a la misma para que puedas solicitar el contracargo a tiempo en caso de una posible compra que no hiciste tú.

5. Establece pagos automáticos

En la medida de lo posible, programa tus cuentas bancarias, tarjetas de debido y crédito y otros productos financieros para pagar automáticamente tus compromisos.

De tu plan de gastos, automatiza pagos a todo lo que puedas. Así evitarás el impago y los intereses que estos podrían acarrear, además de molestias como los cortes de servicios.

6. Ahorra e invierte

Con menos gastos, más educación y manejo responsable del dinero, tus ahorros comenzarán a crecer.

Pero… ¿Cuánto deberías ahorrar cada mes?

No existe una respuesta correcta, porque eso varía según las posibilidades de cada uno. No obstante, un ahorro óptimo sería del 30% de tus ingresos.

Y no seas estricto al punto de ser impráctico, considera que a veces podrás ahorrar más y otras veces menos.

Para visualizar mejor el impacto de ahorrar durante varios meses, hemos construido esta tabla comparativa:

Este ejercicio se hará un ingreso de $5.000 pesos, una cifra redonda cercana al salario mínimo en 2022, ahorrando durante un año.

| 30% de ahorro | 10% de ahorro | Ahorrando lo que puedas | Sin ahorrar |

|---|---|---|---|

| $1.500 | $500 | $250 | $0 |

| $1.500 | $500 | $300 | $0 |

| $1.500 | $500 | $500 | $0 |

| $1.500 | $500 | $100 | $0 |

| $1.500 | $500 | $800 | $0 |

| $1.500 | $500 | $200 | $0 |

| $1.500 | $500 | $100 | $0 |

| $1.500 | $500 | $340 | $0 |

| $1.500 | $500 | $500 | $0 |

| $1.500 | $500 | $350 | $0 |

| $1.500 | $500 | $220 | $0 |

| $1.500 | $500 | $460 | $0 |

| $18.000 | $6.000 | $4120 | $0 |

Aunque esta es una matemática sencilla, ver los datos implica estimar tu capacidad de ahorro, por lo que podrás estimar el dinero del que dispondrás luego de determinado periodo de tiempo.

Para facilitar esto, no dejes el dinero en tu cuenta corriente o bajo el colchón, ponlo en una cuenta de ahorros, que generarás intereses (aunque sean pocos) y te salvará de caer en la tentación de gastarlo.

Ahorra especialmente en tiempos de altos gastos como diciembre, te ayudará a evitar la indeseada cuesta de enero.

Posibilidades de inversión

Al cabo de varios meses, verás que tus ahorros crecieron significativamente, entonces podrás aprovechar opciones de inversión.

- Bolsa de valores

- Criptomonedas

- Inmuebles

Las opciones son variadas, lo importante es invertir en algo que comprendas y que te sientas cómo en la relación riesgo / beneficio.

Considera además que algunas inversiones requieren un monto mínimo. Así que no todas son accesibles, pero sí que podrás conseguir algo que se adapte a la cantidad de dinero que tengas.

Otra opción para ti puede ser emprender tu propio negocio. Si uno varios miembros de tu familia se suman, ese podría ser un emprendimiento familiar que les permita optimizar el manejo del tiempo para no afectar sus fuentes de ingreso fijo.

Con tus finanzas saneadas, acceder y pagar un préstamo para emprendedores será mucho más fácil.

Errores más comunes en las finanzas personales

Ahora que sabes para qué sirven las finanzas personales y tienes un plan para mejorarlas, es momento de hablar sobre los errores comunes:

- Gastar más de lo que gana

- Falta de metas financieras

- Conservar el dinero en efectivo

- No recortar gastos innecesarios

- No invertir

- No educarse financieramente

- No investigar las tasas de interés de préstamos, tarjetas de crédito y similares

Todos estos puntos los hemos cubierto dentro del contenido del artículo, pero es importante repasarlos, pues incluso los más conocedores pueden caer en ello alguna vez.

Ponte metas financieras

Antes hablamos sobre las metas financieras, un punto importante de diversas formas.

Además, está el asunto práctico: si no sabes qué hacer con tu dinero, probablemente acabes malgastándolo.

Sin metas financieras será más difícil respetar, minimizar tus gastos y, por ende, ahorrar.

Luego que tengas cierto grado de conocimiento en este tema, verás que sí es posible lograr tus metas financieras.

Solo necesitas una planificación, controlar todo lo que represente un gasto y mejorar tus ingresos, ya sea con salario mayor o diversificando tus ingresos. Si tienes dificultades con esto, puedes acudir con un coach financiero.

Desde Financer.com siempre queremos darte información de primer nivel. Para nosotros también es muy importante saber lo que piensas. No dudes en escribirnos a [email protected] si tienes cualquier duda o pregunta. Será un placer ayudarte. ¡Gracias por leernos!

Preguntas más frecuentes

¿Qué son las finanzas personales?

¿Cómo mejorar las finanzas personales?

¿Cómo controlar los gastos?

- Lleva un registro de lo que gastas,

- Anticipa los gastos que puedas tener,

- Líbrate de los gastos innecesarios,

- Guarda el dinero en una cuenta de ahorros (no en efectivo),

- Revisa tus suscripciones,

- Optimiza tus tutas de transporte,

- Evita la gratificación instantánea,

- Sé sincero.

Como se vio en

Quizás también quieras leer

Empresas fraudulentas en México

Para la mala suerte de todos, en México los fraudes financieros están lejos de desaparecer. La buena noticia es que CONDUSEF es eficiente en su

marzo 31, 2024 19 min de lectura

Demanda mercantil: ¿Qué pasa si te demandan por impagos?

Lo ideal al momento de pedir un préstamo es tener la certeza de que puedes pagarlo de vuelta. Como hemos explicado, lo que ocurre si ...

febrero 14, 2024 16 min de lectura

Lista de financieras confiables en México

Encontrar una financiera en la cual confiar plenamente no es una tarea tan fácil como parece. Hay una serie de factores que se recomienda tener ...

marzo 31, 2024 25 min de lectura

Finiquito

enero 17, 2024 15 min de lectura

Préstamos del gobierno

febrero 14, 2024 12 min de lectura