Cómo checar el Buró de Crédito

Si al solicitar un préstamo o una tarjeta de crédito recibes un “no” por respuesta una y otra vez, es probable que eso se deba a algo relacionado con el Buró de Crédito.

Según un estudio de la plataforma Coru junto con BRAD Engagement, el 22,7% de los mexicanos ha checado el Buró de Crédito alguna vez. Sin embargo, es muy importante saber cómo checar mi Buró de Crédito gratis, pues hacerlo mal puede tener consecuencias.

Si te preguntas “cómo saber si estoy en buró de crédito”, este artículo es para ti. Pero antes algunos puntos más importantes…

¿Qué es el Buró de Crédito?

Es una Sociedad de Información Crediticia que se dedica a elaborar informes sobre el comportamiento referente al pago de financiamiento de las personas y las empresas.

Lo que significa que recopilan información sobre millones de mexicanos sobre la forma en que afrontan créditos bancarios, hipotecas, créditos automotrices, tarjetas de crédito y más. Incluso pueden recabar información sobre el pago de servicios públicos como el agua o la electricidad.

El Buró de Crédito funciona desde 1996 y es una empresa privada, regulada por la Ley para Regular las Sociedades de Información Crediticia y supervisada por BANXICO, la CNBV y la Secretaría de Hacienda.

Muchas veces se le llama simplemente “el buró”, pero es buena idea llamarle por su nombre completo, pues en México hay más de un Buró y de eso hablaremos más adelante.

Sus principales fuentes de información son:

- Entidades Financieras,

- Empresas comerciales,

- Sofomes E.N.R.

¿Cómo funciona el Buró de Crédito?

Su razón de ser es que las instituciones de crédito conozcan el comportamiento de pago de sus clientes.

Estas van a checar Buró de Crédito antes de otorgar un préstamo o facilitar financiamiento, de esa forma sabe si lo harán o no y bajo qué términos de pago. Por eso sirve como constancia de solvencia económica.

El Buró de Crédito evalúa el perfil del prestatario, pagador o deudor y le asigna una calificación o score crediticio que va de menos de 300 a 850.

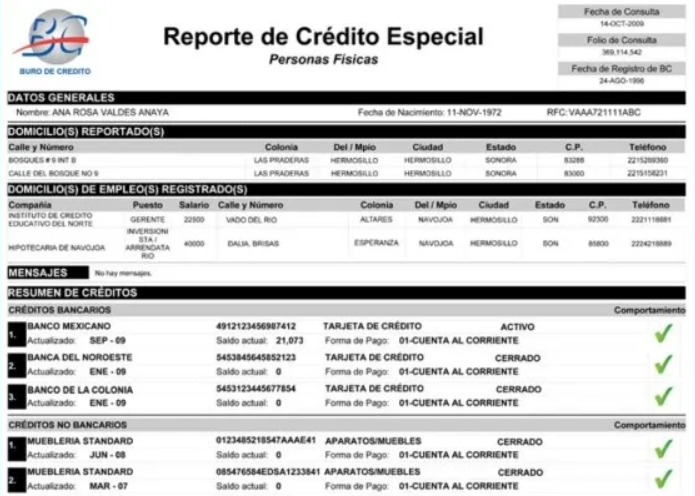

Los usuarios pueden solicitar un documento muy similar, llamado Reporte de Crédito Especial o RCE.

El Buró de Crédito no es una lista negra, es solo una forma en que las instituciones reconocen el nivel de riesgo que representa otorgar financiamiento a determinadas terceras partes.

Para los consumidores, el score en el Buró de crédito puede significar mejores tasas de interés, facilidad para conseguir financiamiento y productos de crédito, así como beneficios en tarjetas de crédito y préstamos para emprendedores.

Entre la información que reciben las instituciones que consultan al Buró de Crédito están:

- Cuántos créditos, préstamos y tarjetas has tenido o tienes,

- Tu comportamiento con estos créditos (por ejemplo, los plazos de pago, la frecuencia con la que solicitas financiamiento, posibles demandas mercantiles, entre otros),

- Si alguna vez tuviste algún retraso y cuándo volviste a pagar puntualmente,

- Las cantidades de los créditos que has pedido,

- El monto del último pago y el saldo deudor o por pagar.

¿Cómo saber si estoy en Buró de Crédito?

Técnicamente, si accediste a algún tipo de financiamiento alguna vez, entonces estás en el Buró.

Tus datos llegaron al Buró porque en algún momento firmaste un contrato aceptando término y condiciones (TyC). Cuando una empresa reporta al buró, eso suele estar en los TyC.

Y no es malo estar en el Buró de Crédito, lo que es malo es tener un score que limite las posibilidades de acceder a créditos y préstamos. Por eso se aconseja siempre pagar las deudas al día.

Puedes revisar el Buró de Crédito gratis una vez cada 12 meses.

Para checar el buró de crédito, ten tu información personal a la mano, así como estos datos relevantes:

- Si tienes una tarjeta de crédito activa o no. En caso afirmativo, introducir el número de esta, el límite de crédito y quién la otorgó;

- Si pediste un crédito automotriz o hipotecario en los últimos 6 años. En caso afirmativo, debes dar el número de crédito y quién te lo concedió.

Cuando hayas cumplimentado esta información, tendrás que introducir unos datos sobre la información personal como:

- Nombres y apellidos,

- Fecha de nacimiento,

- RFC,

- CURP,

- Teléfono,

- Dirección completa.

Cómo saber si estoy en Buró de Crédito (paso a paso)

Si te preguntas “cómo saber si estoy en Buró de Crédito y cuánto debo”, esta es la respuesta.

Vista la web oficial de buró

Entra directamente a su página web, burodecredito.com.mx.

Da tu autorización

Da tu autorización para que se revise tu historial marcando la casilla “Autorizo y acepto”. Si quieres checar Buró de Crédito gratis es la única que debe estar marcada.

Si quieres incluir tu score crediticio, marca la casilla “Incluir Mi Score” y paga un monto adicional.

Llena el formulario

Comparte tu información personal y financiera para que el buró tenga certeza de que eres tú y nadie se hace pasar por ti.

Comparte información financiera vigente

Si tienes algún crédito vigente (incluyendo tarjetas de crédito), responde en esta sección. También es una medida de seguridad.

Descarga el archivo PDF

Con esto habrás solicitado tu reporte de crédito especial. Podrás verlo en pantalla o incluso solicitarlo por correo en formato PDF.

Otras formas de saber si estás en Buró de Crédito

- Por teléfono al número nacional 55 5449 4954,

- En la oficina de atención al cliente,

- Por correo electrónico a la dirección [email protected],

- Por correo postal (respuesta en 5 días laborales),

- Mediante CONDUSEF.

¿Cómo se puede borrar un mal Buró de Crédito?

La información que aparece en el buró de crédito no se puede borrar, sino que se actualiza.

Si vas cumpliendo con tus pagos verás como tu score va creciendo. Es un proceso que puede tomar meses. Aquí algunos consejos para aprender cómo salir de Buró de Crédito olvidarte del Buró de Crédito malo:

- Paga tus deudas pendientes,

- Disminuye la cantidad de préstamos y créditos que pides,

- Cumple con los plazos de pago en tus nuevos préstamos,

- Pide un reporte de crédito especial al menos cada 6 meses en busca de irregularidades,

- Ahorra e intenta aumentar tus ingresos.

Sabemos que es un proceso lento y tedioso, pero al cabo de unos meses tu calificación estará mucho mejor.

El Score en el Buró de Crédito

Es la puntuación o calificación crediticia que se genera de acuerdo a las estadísticas con base en tu comportamiento referente a los créditos.

En caso de que cumplas con todos los pagos en la fecha acordada, tu puntaje estará perfecto. Cuantos más puntos tengas, más posibilidades tendrás de recibir un préstamo.

Las calificaciones se mueven entre los 300 y 850 puntos. Si te encuentras cerca de los 850 puntos, las entidades te mirarán con buenos ojos, por lo que las condiciones de los créditos serán muy favorables.

Esta es la escala con la que se mide el score crediticio:

| Puntaje | Calificación | Lo que significa para ti |

|---|---|---|

| 300 – 549 puntos | Bajo | Problemas para conseguir financiamiento |

| 550 – 649 puntos | Bueno | Tarjetas de crédito básicas y préstamos con intereses regulares |

| 650 – 749 puntos | Buena | Tarjetas Premium y facilidades para conseguir buenos tratos financieros |

| 750 – 850 puntos | Excelente | Las mejores tarjetas de crédito y los mejores intereses |

Cuantos más puntos tengas, más posibilidades tendrás de poder conseguir la financiación que quieres porque tu historial crediticio tendrá una buena calificación. Además, seguro tendrás mejores tasas de interés y plazos de pago laxos.

¿Cuándo se borra el historial del Buró de Crédito?

El Buró de Crédito no guarda tus datos por siempre, sino que establece periodos según el monto de la deuda. Por supuesto, para ello debes haber pagado tu deuda.

Los plazos para eliminar la información se establecieron por la Ley para Regular las Sociedades de Información Crediticia y por las Reglas Generales emitidas por el Banco de México. Actualmente los plazos son:

- Deudas de 25 UDIS o menos (aproximadamente $157 o menos) se borran a los doce meses,

- Deudas entre 25 y 500 UDIS (aproximadamente entre $157 – $3,120) se borran en dos años,

- Deudas entre 500 y 1,000 UDIS (aproximadamente entre $3,120- $6,240) se borran en cuatro años,

- Deudas mayores a 1,000 y hasta 400 mil UDIS (más de $6,240 y menos de $2.4 millones) se borran en seis años.

Considera que los plazos empiezan a correr desde la primera vez en que la entidad o institución que prestó el dinero informa que hubo un atraso. Es importante ver el monto de la deuda al revisar Buró de Crédito.

Además, hay dos condiciones para que el registro pueda desaparecer exitosamente:

- Los créditos en que te has retrasado no tienen que estar en proceso judicial;

- No debes haber cometido ningún tipo de fraude en alguno de los créditos que tuviste problemas para afrontar las deudas.

Más burós y Sociedades de Información Financiera (SIC)

En México existen dos páginas en las que se puede checar buró de crédito. Las dos trabajan de forma muy parecida.

En este artículo explicamos el Buró de Crédito, la otra es el Círculo de Crédito. Las dos son sociedades que recopilan la información crediticia que hace referencia a los préstamos, retrasos, pagos y otros aspectos que consideran importantes empresas que otorgan financiamiento.

Técnicamente, en el Círculo de Crédito no checarás el Buró, sino que obtendrás un reporte de crédito especial.

La otra entidad con la que algunos confunden al buró es el Buró de Entidades Financieras, por eso decimos que es bueno llamarlo por su nombre completo siempre.

Este es una herramienta del gobierno mexicano para consultar sobre los productos y servicios que ofrecen las entidades financieras.

¿Qué hacer si la información que aparece en el Buró de Crédito no es correcta?

Ya sabes cómo saber si estás en Buró de Crédito y también sabes que no siempre el reporte estará correcto. A veces hay errores en el reporte que afecta tu score, por eso siempre se recomienda solicitar al menos dos reportes al año.

Esto es lo que puedes hacer en caso de obtener un reporte de Buró de Crédito malo o errado:

- Asegúrate que el reporte especial de Buró de Crédito con el que no estás conforme debe ser emitido hace menos de 60 días,

- Presenta tu identificación oficial,

- Presenta los documentos que respaldan tu inconformidad. Estos pueden ser pagos realizados, estados de cuenta o carta finiquito, entre otros,

- Solicita que aparezca la leyenda de registro impugnado. La cual se verá en el reporte de crédito especial hasta que se concluya el trámite de reclamación.

Tendrá una respuesta en un plazo no mayor a los 29 días naturales después de hacer la solicitud. En el caso de que la reclamación proceda de forma parcial o total, se adjuntará en un reporte actualizado.

El buró corrige de inmediato su base de errores cuando estos son imputables y/o tramita una reclamación al otorgante de crédito que corresponda.

Financiamiento sin Buró de Crédito

Si tienes un reporte de Buró de Crédito malo, con una mala calificación o simplemente no has tenido acceso a créditos nunca, es posible que te cueste conseguir financiamiento.

Ya sea créditos, préstamos o tarjetas de crédito, hay entidades que no se fijan en el Buró de Crédito para otorgar sus productos o servicios. También hay algunas que lo miran, pero no tiene la última palabra en sus decisiones.

Normalmente, estos préstamos y líneas de crédito tienen intereses más altos. Es la forma en la que estas empresas se protegen del riesgo.

Los préstamos personales sin buró son otorgados por financieras y prestamistas cuyo público son las personas con mal historial o sin él, personas a las que los bancos rechazan sus solicitudes.

La ventaja es que puedes hacer lo que quieras con el dinero y encontrar plazos de pago interesantes. ¡Con solicitudes 100% online!

Y si te interesa un plástico para tu consumo ordinario o incluso para comenzar a construir tu historial, puedes solicitar una tarjeta de crédito sin buró.

Lo más común es que funcionen como una tarjeta de débito bajo la forma de crédito soportado o respaldado, pero no dejan de ser muy útiles.

Preguntas frecuentes

¿Se puede checar Buró de Crédito gratis?

Sí. Puedes checar Buró de Crédito una vez al año. Los siguientes que consultes dentro de los siguientes 365 son pagos.

¿Dónde están las oficinas de Buró de Crédito?

El centro de Atención del Buró de Crédito se encuentra en Av. Periférico Sur 4349, Plaza Imagen, Local 3. Fraccionamiento Jardines de la Montaña. Delegación Tlalpan. C.P. 14210, Ciudad de México. Su horario de atención es de lunes a viernes de 9 a 18 horas, y los sábados de 9 a 13 horas.

También los puedes llamar desde cualquier parte del país al (55) 5449 4954 o al número 01800 640 7920 desde el extranjero. El horario de atención telefónica es de lunes a viernes de 8 a 21 horas, y los sábados de 9 a 14 horas.

Por último, también hay la posibilidad de contactar con el Buró a partir del correo electrónico: [email protected]

¿Qué significa estar en Buró de Crédito?

Significa que en algún momento de tu vida solicitaste un crédito, préstamo, tarjeta de crédito o accediste a algún tipo de financiamiento.

Todos los que lo han hecho tienen registro en esta institución.

¿Qué pasa si estoy en Buró de Crédito?

Nada, estar en el buró no es malo. Lo negativo es tener un mal historial de crédito (con impagos), lo cual sabrán las entidades que consulten al buró y con base en ello tomarán decisiones sobre tus solicitudes de préstamo o crédito.

Para conocer tu score o calificación, pide un reporte de Buró de Crédito a esta institución o cualquier otra sociedad de información crediticia.

¿Qué significa UDIS en Buró de Crédito?

El término UDIS responden a: Unidades de Inversión.

Se trata de unidades de medida que permiten actualizar poder adquisitivo de los pesos mexicanos en ajuste con la inflación.

El Buró de Crédito usa las UDIS en su tabla de medida para eliminar las deudas del historial. A partir de ciertas UDIS las deudas se eliminan del historial en un año, dos, tres y así sucesivamente.

¿Cada cuando se actualiza el Buró de Crédito?

Tu historial se actualiza al menos una vez al mes, por lo que tu score podría variar según la forma en que afrontes tus deudas entre cada medición.

¿Cómo sacar un reporte de buro de crédito?

Solo entra a la web oficial del Buró de Crédito y solicita un “Reporte de Crédito Especial”.

Por derecho tienes un reporte gratis una vez al año (cada doce meses). Reportes adicionales correrán por tu cuenta.

Considera que consultar tu score y obtener varios reportes adicionales incluso podría afectarte negativamente, pues el buró podría pensar que tratas de manipular tu historial.

¿Qué quiere decir sujeto a buró?

Significa que esa institución revisará en el Buró de Crédito cuál es el comportamiento del solicitante y tomara decisiones de acuerdo al reporte obtenido.

Podrían ajustar los intereses según el nivel de riesgo que perciban en el solicitante e incluso negar la petición de financiamiento si el score es malo debido a impagos.

¿Cuánto se tarda en recibir el reporte de crédito especial del Buró de Crédito?

En un plazo máximo de 5 días a partir del momento en que recibe la solicitud tendrás una respuesta en el medio que hayas seleccionado.

Cuidado con las estafas en el momento de checar el Buró de Crédito gratis

No compartas tus datos con cualquiera, podrían usarlo para estafarte adquiriendo deudas a tu nombre.

Hay diversas páginas fraudulentas que ofrecen consultar el buró de crédito gratis y rápido, además hacen promesas de borrar el historial negativo o ayudarte a repararlo. Todo eso es falso.

Además, ha ocurrido que algunas páginas se hacen pasar por el Buró de Crédito, o que los resultados de Google se cambian o alteran por la publicidad y ofrecen algunas páginas erradas. Siempre ingresa a la página del Buró de Crédito directamente y no a través de enlaces de terceros.

Por último, aprovecha que ya sabes cómo checar Buró de Crédito y usa tu consulta gratis al año para monitorear que los créditos que tienes activos son exactamente lo que usas y que nadie usa tus datos de forma fraudulenta.

Podrías acabar pagando por la maldad de alguien más y por tu descuido de no ver tu propio historial.

Para mayor seguridad activa las Alertas Buró, un servicio pago que ofrece el propio Buró de Crédito que informa a los usuarios de forma inmediata sobre los grandes cambios en su historial.

Recomendaciones para consultar el Buró de Crédito

Sabemos que hay mucha información de valor aquí, así que dejamos estas recomendaciones resumidas:

- Ningún banco o empresa, puede checar el Buró de Crédito sin tu consentimiento explícito,

- La información crediticia permanece en las bases de datos del Buró durante 6 años. Nadie puede borrar tu historia, solo se actualiza,

- Todas las consultas adicionales al Buró (sin importar que sean por Internet u otro medio) tienen un coste extra. Solo hay una consulta gratuita cada 12 meses,

- Se recomienda checar el Buró de Crédito al menos una vez cada 6 meses, con el fin de detectar cualquier irregularidad,

- Al momento de consultar, mira tus movimientos, historial de pago y quién lo ha consultado,

- Paga siempre durante las fechas estipuladas para evitar afectar tu calificación,

- ¡Sí, es posible conseguir préstamos y tarjetas de crédito sin buró!

Esperamos que tras este artículo, la pregunta “¿Cómo saber si estoy en Buró de Crédito?” haya quedado completamente respondida.

Te invitamos a compartirlo en redes sociales y con tus personas cercanas si lo encontraste útil.

Para cualquier duda, contáctanos a través de nuestro formulario. Desde Financer.com estaremos encantados en ayudarte. ¡Gracias por leernos!