Si eres un joven buscando dinero en bancos y financieras o simplemente intentando comprar en tiendas departamentales, habrás visto que es necesario tener un buen historial de crédito para obtener un “sí” por respuesta.

Muchas personas dan financiamiento por sentado y no descubren lo importante que es el historial hasta que les niegan el financiamiento.

El historial crediticio refleja tu comportamiento ante las deudas y las instituciones financieras y comerciales lo usan para determinar si es buena idea o no darte un préstamo, una tarjeta de crédito, una hipoteca, o simplemente venderte algo en cuotas.

¿Qué es el historial crediticio?

Es un documento emitido por las Sociedades de Información Crediticia (SIC) que muestra un registro de tu actividad de pagos.

En este se incluye tu comportamiento de pagos frente a bancos, financieras, tiendas por departamento y compañías de servicios básicos. Eso significa que muestra:

- Préstamos de todo tipo

- Créditos

- Hipotecas

- Tarjetas de crédito

- Compras a cuotas

- Telefonía

- TV por cable

El historial muestra si has pagado a tiempo las cuotas, si tienes alguna cuota o factura atrasada, así como el monto de cualquier financiamiento y el saldo insoluto del mismo.

Al combinar esta información con la de tu comprobante de ingresos, las empresas de financiamiento pueden determinar tu capacidad de pago.

Para consultar tu historial crediticio solo tienes que checar el Buró de Crédito. Esta es la entidad más popular, pero no la única que te lo permite, ya que también puedes conocerlo utilizando el Círculo de Crédito.

¿Para qué sirve el historial crediticio?

La utilidad del historial de crédito está más relacionado con las entidades de financiamiento que con los usuarios.

Puesto que, sirve de carta de presentación ante cualquier lugar donde solicites financiamiento. Al hacer solicitudes de créditos o préstamos, se fijarán en tu nombre, dirección y antigüedad laboral, pero especialmente querrán conocer tu comportamiento de pagos.

Un buen historial de crédito te permitirá conseguir una mejor tasa de interés, por lo que pagarás menos dinero por obtener financiamiento.

Además, también puede afectar el plazo y el monto de los préstamos o créditos.

Tener un buen historial de crédito te abre puertas, mientras que un mal historial de crédito puede significar que no te otorguen más financiamiento.

Hay dos elementos informativos al que las empresas están atentas al checar el historial:

- El Reporte de Crédito Especial o RCE: documento que muestra un registro de pagos completo sobre tus últimos 72 meses de vida crediticia.

- El Score crediticio: calificación en puntos que muestra tu comportamiento de pago, especialmente si pagas a tiempo o no.

Con la información contenida especialmente en el RCE, las instituciones financieras se hacen una idea de qué tanto riesgo representa un solicitante. Con base en ese riesgo se fijan aspectos clave del financiamiento.

La no construcción del historial crediticio es una de las bases de la desigualdad financiera en México.

Cómo construir tu historial de crédito (si eres nuevo)

Si eres un joven que apenas está comenzando a escribir su historial o ya eres un adulto y estás empezando su proceso de bancarización, debes saber que hay pasos que te ayudarán a construir un historial más rápido:

- Consigue un plan de telefonía o de TV: pagar a tiempo estos servicios básicos suelen ser las primeras calificaciones positivas en el historial de crédito.

- Asegúrate de tener una fuente de ingresos comprobable: para efectos del historial, la economía informal puede no ser comprobable, y sin comprobante de ingresos fiable no te aprobarán un crédito. Mientras más altos sean esos ingresos, mejor.

- Ten un trabajo estable: si eres emprendedor o profesional, el proceso es distinto, puede que con un comprobante de ingresos baste. No obstante, los empleados requieren de una estabilidad que puede ir de 3 a 6 meses para acceder a financiamiento.

- Mantén un buen saldo promedio en tu cuenta: los bancos suelen estar atentos al comportamiento de tu cuenta a fin de meses. Si mantienes un buen porcentaje de tus ingresos mes a mes en tu cuenta, el banco verá que tienes capacidad de pago.

- Demuestra capacidad de ahorro: usar inteligentemente tu cuenta de ahorros puede ayudarte a ser sujeto de crédito, especialmente en el banco que utilizas.

- Solicita una tarjeta de crédito prepagada o con garantía: funcionan como una tarjeta de débito, ya que es el usuario el que financia su propia línea de crédito. Tras varios meses de buen uso y de sostener un saldo promedio aceptable, muchos bancos entregan una tarjeta de crédito común.

- Solicita una tarjeta de crédito de una tienda por departamento: solicitar una línea de crédito en tiendas como Palacio, Suburbia y Liverpool puede ayudarte a construir tu historial.

- Consigue un aval: algunas entidades te permitirán conseguir a un tercero que se haga responsable por ti en caso de tus deudas. Si cumples tus deudas sin necesitar de tu aval, es probable que no necesites avales en tus siguientes solicitudes.

¡Manos a la obra! Ya sabes cómo tener historial crediticio para disfrutar de préstamos y otras formas de financiamiento.

Cómo mejorar tu historial de crédito (si ya tienes historial)

Si ya tienes un mal historial crediticio o simplemente quieres mejorarlo para acceder a productos de crédito más exclusivos como una tarjeta de crédito American Express, esto te ayudará a mejorarlo.

- Prioriza pagar tus deudas: lo primero que debes hacer es salir de deudas si ya has incumplido tus obligaciones. La consolidación de deudas puede ser una muy buena opción.

- Solicitar una reestructura de tu financiamiento atrasado: si no es posible para ti pagar tus deudas, llegar a una negociación y reestructurarla con una quita puede ser la mejor opción. Una reparadora de crédito puede ayudarte en el proceso. Quedará el registro en tu historial, pero no será permanente y evitarás un proceso judicial.

- Ordena tu financiamiento: tener más de un crédito aún por pagar afecta tu capacidad de endeudamiento. Acelera el pago de tus deudas comenzando por las más grandes para que mejore tu historial.

- Revisa tus tarjetas de crédito: siguiendo con el punto anterior, tener más tarjetas de las que deberías podría ser visto como un riesgo por las entidades financieras. Considera renunciar a una o varias tarjetas y quedarte con las que usas frecuentemente.

- Conoce tu capacidad de pago: según CONDUSEF, máximo el 30% de tus ingresos deben destinarse a pagar deudas. Las empresas financieras lo tienen en cuenta.

- Evita nuevos retrasos: si sigues los puntos anteriores y evitas nuevos retrasos, tu historial mejorará con los meses.

¿Cómo saber mi historial crediticio?

La forma más común de hacerlo es consultando con el Buró de Crédito. Tienes derecho a una consulta gratis al año, consultas adicionales van por tu cuenta

Este es el proceso sobre cómo generar historial crediticio con el Buró de Crédito:

Vista la web oficial de buró

Entra directamente a su página web, burodecredito.com.mx.

Da tu autorización

Da tu autorización para que se revise tu historial marcando la casilla “Autorizo y acepto”. Si quieres checar Buró de Crédito gratis es la única que debe estar marcada.

Si quieres incluir tu score crediticio, marca la casilla “Incluir Mi Score” y paga un monto adicional.

Llena el formulario

Comparte tu información personal y financiera para que el buró tenga certeza de que eres tú y nadie se hace pasar por ti.

Comparte información financiera vigente

Si tienes algún crédito vigente (incluyendo tarjetas de crédito), responde en esta sección. También es una medida de seguridad.

Descarga el archivo PDF

Con esto habrás solicitado tu reporte de crédito especial. Podrás verlo en pantalla o incluso solicitarlo por correo en formato PDF.

El mal historial de crédito en México

Según cifras oficiales, estas son las razones del mal historial de crédito en México:

- El 35,5% tienen un mal historial porque no pagaron a tiempo las cuentas de su tarjeta de crédito.

- El 29,4% fueron aval de un conocido y este quedó mal. Es decir, no se pagó a tiempo y el avalista no pudo afrontar en condiciones la deuda.

- El 17,6% aparece en la lista negra del historial de crédito porque no pagaron a tiempo un préstamo.

- El 11,8% no pagó a tiempo un plan de telefonía celular.

- El 5,9% tiene su identidad duplicada y por eso tienen un mal historial crediticio.

¿Puedo comprar una casa si tengo mal historial crediticio?

En México, las leyes establecen requisitos mínimos y tasas preferenciales para las hipotecas, de esa forma cualquiera puede acceder a una vivienda.

Sin embargo, tu historial repercute en la tasa de interés y también en el porcentaje de la vivienda que cubre la hipoteca.

Normalmente, la hipoteca cubre el 90% del valor de la vivienda.

Sin embargo, las personas con mal historial pueden ver ese margen reducido hasta el 70% o 60%, por lo que el proceso se hace cuesta arriba. La mejor opción es cuidar tu historial.

¿Qué quiere decir sujeto a historial crediticio?

Significa que la entidad prestamista va a decidir si eres o no elegible para un préstamo a partir de tu historial crediticio.

Si es bueno, vas a tener más posibilidades que te lo otorguen. De lo contrario vas a tener menos probabilidades.

¿Qué es un buen historial crediticio?

Un buen historial de crédito es el de alguien que siempre paga sus deudas a tiempo, nunca se ha atrasado (o no lo ha hecho en años) y además tiene suficiente capacidad de pago para hacer frente a todas sus deudas activas.

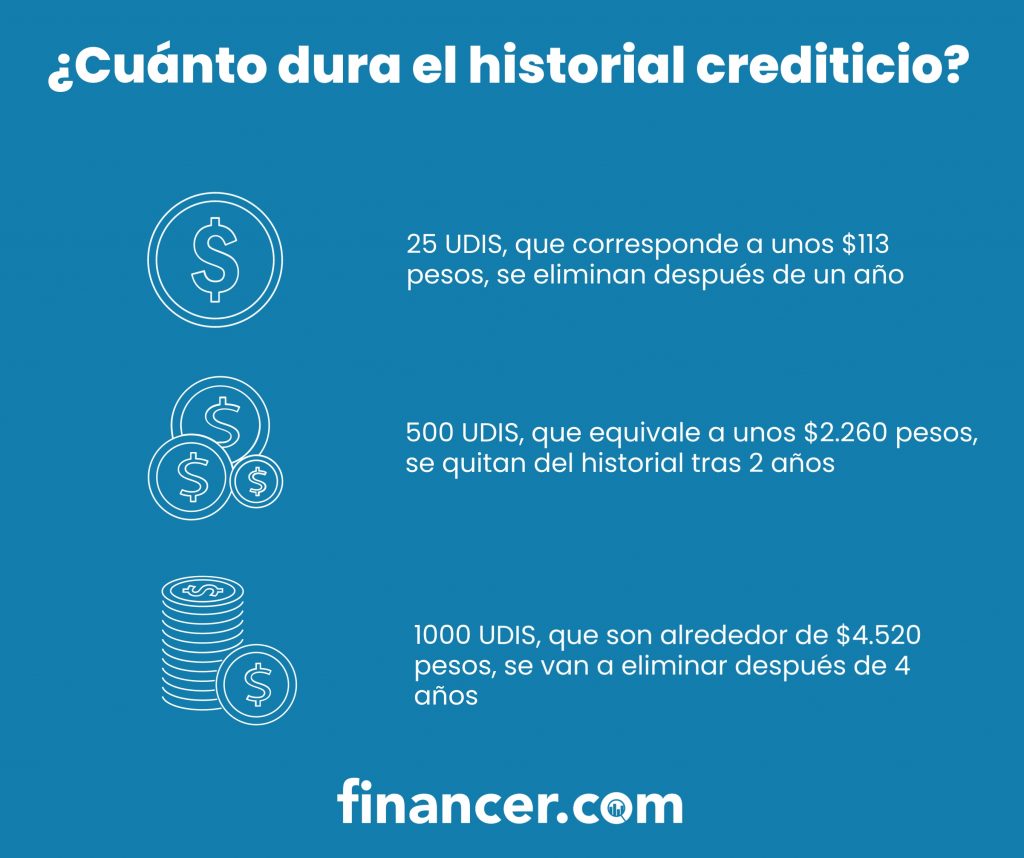

¿Cuánto tiempo duras en buró de crédito en México?

Eso depende del tamaño de la deuda en UDIS, que es la “Unida de Inversión”, un valor ajustable establecido por Banxico para establecer obligaciones de pago.

- Deudas 25 UDIS o menos se eliminan luego de un año

- Deudas entre 25 UDIS y 500 UDIS se eliminan luego de dos años

- Deudas entre 500 UDIS y 1000 UDIS, se eliminan luego de cuatro años

- Deudas mayores a 1000 UDIS se eliminan luego de seis años siempre que no exista una demanda mercantil de por medio o se sospeche de un fraude en el financiamiento.

Esto significa que, incluso si saldas tus deudas, tendrás durante meses una marca en tu historial crediticio, el cual se verá afectado y mejorará paulatinamente.

¿Existen préstamos con mal historial crediticio en México?

Sí que existen alternativas de financiamiento que no revisan el Buró de Crédito o no lo consideran una limitante.

No se trata de bancos, sino de financieras que asumen ese riesgo a cambio de cobrar intereses considerablemente más altos. Normalmente, el monto que se puede conseguir no supera los $300,000 MXN

Estos préstamos suelen encontrarse bajo la figura de préstamos inmediatos, por lo que los solicitantes reciben su dinero en 48 horas o menos.

¿Existe alguna tarjeta de crédito sin historial crediticio?

Sí, estas son algunas de las opciones de tarjeta de crédito sin Buró en México:

Ambas opciones son ideales para principiantes o personas que quieren reparar su historial de crédito. Stori tiene una modalidad con garantía, que es básicamente una tarjeta de débito, pero ha probado ayudar a mejorar el historial de sus usuarios.

Considera que una tarjeta de crédito para iniciar historial crediticio reportará tu comportamiento, por lo que cumplir con los pagos es primordial para causar una buena primera impresión.

Consejos para tener un buen historial crediticio

Ya sea que seas nuevo o tengas historial, estos consejos te ayudarán a mostrar un historial sano:

- Siempre paga a tiempo tus cuotas

- Evita el sobreendeudameinto. CONDUSEF recomienda mantener las deudas por debajo del 30% de los ingresos

- Checa tu historial al menos dos veces al año en busca de deudas no solicitadas

- Prefiere el financiamiento con pago domiciliado para no olvidar cumplir con tus cuotas

- Solicita una prórroga de pago siempre que no puedas pagar. Y hazlo con antelación

- En caso de no poder asumir tus cuotas, intenta negociar tus deudas con tu acreedor

- Negocia tus deudas antes de llegar al impago

- Ahorra para pagar de contado lo que puedas y dejar el financiamiento con intereses para algo más importante

El historial crediticio es un elemento muy importante de la vida adulta. Cuidarlo es una responsabilidad personas que se hace más simple cuando tienes educación financiera.

Desde Financer.com queremos ayudarte a tener solvencia económica. Aunque ya sabes cómo tener un buen historial crediticio, usa nuestra sección de contacto y con gusto responderemos a tus preguntas o comentarios sobre el tema ¡Gracias por leernos!