El CAT, también conocido como Costo Anual Total, es un indicador que sirve para calcular el costo definitivo de diversas formas de financiamiento.

El CAT aplica especialmente a los préstamos, pero muchas tarjetas de crédito también lo incluyen para dar transparencia a los usuarios.

Se trata de una medida porcentual que integra no sólo la tasa de interés, sino otros elementos que están dentro de lo que se paga por un préstamo. Por ejemplo, la cuota anual o la comisión de apertura.

Por eso, decir CAT anual es redundar, pues esta cifra se calcula de forma anual porque es bien sabido que los intereses pueden variar de año en año según el monto amortizado o ajuste por inflación. Además, existen ciertos cargos que son anuales.

El Banco de México pide a todos los bancos y entidades financieras calcular y comunicar por ley este indicador en la publicidad y en el estado de la cuenta para cada uno de sus productos.

Como ves, se expresa sin IVA, pues los impuestos son lo último que se calcula.

Además, ofrece al público una calculadora de CAT para enseñar a los ciudadanos cómo se calcula el CAT de forma independiente. Así podrán consultar sus dudas en caso de diferencias entre su cálculo y lo que ofrece la entidad.

Por qué es importante fijarse en el CAT

Muchas personas creen que al conocer los intereses de un crédito ya saben todo lo que deben pagar, pero eso no es cierto.

Existen otros costos además de los intereses; justamente para no pasar por alto esos costos asociados se inventó el CAT. Con el CAT se visibilizan otros gastos en una formula fácil de entender, sin mezclar porcentajes con cifras netas.

Aquí los gastos asociados más comunes que se encuentran en un costo anual total o CAT (además de los intereses):

- Cuota anual,

- Comisión de apertura,

- Prima de seguro,

- Bonificaciones,

- Amortizaciones,

- Descuentos.

Diferencia entre la tasa de interés y el CAT

Ya sabes que significa CAT y porqué conocerlo es tan importante para evitar sorpresas incomodas. Ahora es momento de marcar sus diferencias con otros términos.

La tasa de interés es el rendimiento que genera el monto del crédito en un tiempo determinado. Este se expresa en porcentaje de forma anual y generalmente se paga mensualmente.

Es decir, los intereses son el monto a cancelar en cada pago o cuota.

Por otro lado, el CAT es una medida estandarizada del costo de un financiamiento que incorpora todos los gastos que son exigidos al acreditado, incluyendo los intereses.

Esto es así porque algunos créditos exigen el pago de la comisión de apertura al inicio y no repartido entre las cuotas. También puede ser que la llamada “anualidad” se reparta entre las cuotas o se deba pagar obligatoriamente luego de 12 cuotas (un año de pagos).

¿Qué es el CAT promedio?

Seguro habrás visto que los bancos y las entidades financieras calculan el llamado “CAT promedio” para su publicidad y materiales informativos.

El CAT promedio se puede considerar como una herramienta que muestra las condiciones que podría tener un cliente con una línea de crédito promedio, a la tasa promedio y con el nivel de pago promedio.

Eso significa que habrá clientes con CAT más alto y también más bajo. Lo que básicamente significa que las condiciones del financiamiento varían según el perfil de quien lo solicite.

Saber qué es el CAT promedio te ayudará a evitar ser víctima de publicidad engañosa y moderar tus estimaciones iniciales de pagos.

Algunas tasas preferenciales requieren de gastos y comisiones adicionales. Por ley, en México se muestran todos estos gastos en el nuevo CAT que será diferente al CAT promedio.

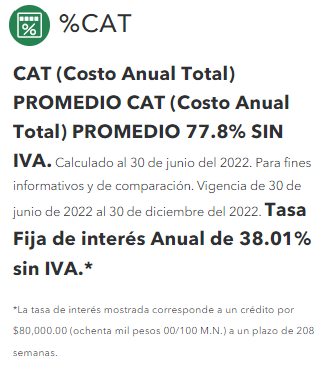

A continuación un ejemplo de cómo algunas empresas financieras pueden expresar el CAT promedio:

Cómo se calcula el CAT

Ya sabes qué es el costo anual total y conoces que el CAT México en estará siempre especificado en la publicidad y en los contratos. De cualquier manera, siempre es buena idea aprender a hacer el cálculo de forma independiente.

Además, con toda esta teoría que ya exploramos es momento de pasar a la práctica.

Ejemplo con un préstamo en línea

Supongamos que estás comparando dos préstamos personales, ambos a pagar en 12 meses por un monto de $10.000 pesos.

Mira la variación en los intereses y también en los demás costos asociados y cómo afectan el cálculo del CAT:

| Variable | Préstamo 1 | Préstamo 2 |

|---|---|---|

| Monto del préstamo | $10,000 | $10,000 |

| Interés anual | $5,500 (55%) | $7,000 (70%) |

| Comisión de apertura | $1,000 (10%) | $500 (5%) |

| Seguro de vida obligatorio | $500 (5%) | $500 (5%) |

| Costo anual total (CAT) | $17,000 (70% CAT) | $18,000 (80% CAT) |

Como puedes ver, el porcentaje que representa cada concepto por el cual se paga (seguro, comisión de apertura y similares) se hace en función del monto del crédito o préstamo.

Además, el CAT puede tener una variación considerable entre diferentes entidades. Pero incluso clientes con diferentes perfiles pueden ver un CAT diferente en la misma entidad.

Considera que los intereses de mora no están incluidos en el cálculo del CAT y solo las empresas con una alta tasa de morosidad y que cobran altos intereses la suelen incluir en su CAT promedio.

Además, el 16% de impuesto (IVA) a los servicios financieros se agrega al final de dicho cálculo.

Ejemplo con tarjeta de crédito

Las tarjetas de crédito son otro de los productos financieros donde el CAT juega un papel relevante. Aquí dos ejemplos comparativos de CAT tomando tarjetas reales que se ofrecen en México.

| Variable | Préstamo 1 | Préstamo 2 |

|---|---|---|

| Línea de crédito | $20,000 | $15,000 |

| Interés anual | $12,000 (60%) | $5,300 (35,33%) |

| Anualidad | Gratis $0 (0%) | $500 (3,3%) |

| Gastos de cobranza | Gratis $0 (0%) | $260 (1,73%) |

| Costo anual total (CAT) | $32,000 (60% CAT) | $21,600 (40,40% CAT) |

Calcular el CAT en tarjetas de crédito es tan simple como con un préstamo, aunque puede que existan algunos cargos adicionales como las comisiones por usar un cajero electrónico, conversión de divisas en compras internacionales y hasta la emisión de un nuevo plástico.

Ten en cuenta que el porcentaje que cada monto se calcula de forma porcentual en función de la línea de crédito.

Considera también que el IVA no está incluido y que los intereses de mora son adicionales, por lo que el cálculo del CAT asume que pagarás a tiempo.

¿Cómo sacar el CAT de un préstamo por ti solo?

La importancia de los créditos en México es muy grande, por eso el gobierno promueve la transparencia en ellos.

Banxico ofrece una calculadora para que puedas obtener el cálculo CAT por ti solo. Los productos a los que es posible sacar el Costo Anual Total son:

- Préstamos personales

- Hipotecas

- Créditos automotrices

- Préstamos de nómina

- Préstamos de empeño

- Préstamos de adquisición de bienes

- Préstamos de capital de trabajo

No obstante, eso no funciona para otros productos como tarjetas de crédito. Para hacer tus propios cálculos puedes seguir este proceso:

- Conoce el monto del préstamo o la línea de crédito,

- Pide conocer cualquier gasto asociado con el mismo además de los intereses,

- Transforma el monto de esos gastos en un porcentaje tomando como referencia la el monto del préstamo o la línea de crédito. Por ejemplo, un seguro de $500 para un préstamo de $10,000 suma un 5% al CAT,

- Suma los intereses porcentuales con el resto de los gastos asociados,

- ¡Así conocerás el costo anual total del préstamo! Compara entre diversos productos para elegir lo que más te convenga.

Compara siempre el CAT antes de elegir

Y ahora que sabes qué es el CAT de una tarjeta de crédito y en un préstamo, es momento de recordar que es solo un indicador, por lo que está en tus manos comparar el CAT antes de decidir.

Por suerte, el CAT México en se conoce fácilmente pues las instituciones fomentan su difusión.

También te conviene mirar otros elementos como beneficios, intereses de mora, posibilidad de pago anticipado, intereses sobre saldo insoluto, pagos mínimos y más.

Comparte este artículo si crees que más gente debe conocer qué es el CAT y cómo calcularlo.

En el caso de tener cualquier duda sobre el tema u otro, nos puedes escribir a [email protected]. Desde Financer.com estaremos encantados en ayudarte. ¡Muchas gracias por leernos!