Creemos que todos deberían poder tomar decisiones financieras con seguridad. Y aunque nuestro sitio no muestra todas las empresas o productos financieros disponibles en el mercado, estamos orgullosos de que la ayuda que ofrecemos, la información que brindamos y las herramientas que creamos sean objetivas, independientes, directas y gratuitas.

Entonces, ¿cómo ganamos dinero? Nuestros asociados nos compensan. Esto puede influir en los productos que revisamos y sobre los que escribimos (y dónde se muestran esos productos en el sitio), pero de ninguna manera afecta nuestras recomendaciones o consejos, que se basan en miles de horas de investigación. Nuestros asociados no pueden pagarnos para garantizar reseñas favorables de sus productos o servicios. Aquí hay una lista de nuestros socios.

Las mejores tarjetas de crédito sin Buró en México

Si tienes mala calificación en el Buró de crédito o simplemente no tienes historial crediticio, las tarjetas de crédito sin checar Buró son para ti.

Se trata de un plástico que te da los beneficios de una tarjeta tradicional que además de ayudar a crear o reparar tu reputación con el Buró y el Círculo de Crédito.

¿Qué es una tarjeta de crédito?

Es un plástico, normalmente emitido por una entidad bancaria en unión con una empresa de tarjetas de crédito, que otorga una línea de crédito al portador de la misma.

Dicha línea de crédito es un monto del cual dispone el usuario para hacer pagos, los cuales pueden ser divididos en cuotas. A medida que se paga lo gastado, la línea de crédito se renueva para que el usuario siga disfrutando de financiamiento.

En esta página comparamos algunas de las mejores opciones de tarjetas que no checan el Buró de Crédito, por lo que son ideales para principiante o personas con mal historial.

En Financer.com, estamos comprometidos a ayudarte con tus finanzas.

Todo nuestro contenido cumple con nuestras Pautas editoriales. Somos transparentes sobre cómo revisamos los productos y servicios en nuestro Proceso de revisión y sobre cómo ganamos dinero en nuestra Divulgación del anunciante.

Tener mala calificación en el Buró de Crédito o no tener historial en absoluto es el principal impedimento de muchos para obtener una tarjeta de crédito.

La buena noticia es que en México existen algunas opciones que permiten a las personas sin historial o con alguna mancha en él acceder a una tarjeta para cubrir sus gastos.

En Financer.com invertimos más de 10 horas investigando las diferentes opciones y concluimos que aunque suelen tener líneas de crédito bajas, realmente son más fáciles de conseguir e incluso ayudan a construir o reparar el historial de crédito.

¿Qué es una tarjeta de crédito sin Buró?

Se trata de tarjetas de crédito que no revisan el historial crediticio o para las que no es tan importante.

Esto es atípico, pues tener buen historial es probablemente el requisito más frecuente entre bancos y compañías que emiten o respaldan tarjetas de crédito.

Su gran ventaja es que informan de tu comportamiento al Buró de Crédito o el Círculo de crédito, por lo que son ideales para construir o reparar el historial crediticio.

Estos plásticos funcionan de varias formas, a veces el crédito depende de una inversión o garantía de pago, mientras que en ocasiones se trata de tarjetas con una línea de crédito muy baja.

La tarjeta de crédito garantizada

En la mayoría de los bancos y entidades financieras, estas tarjetas reciben el nombre de “tarjetas de crédito garantizadas”. También se le conoce como “tarjetas de crédito prepagadas” o “tarjetas soportadas”

La palabra “garantizado” tiene mucho sentido, pues la idea es que los tarjetahabientes sepan que la recibirán cumpliendo pocos requisitos.

El límite de la tarjeta será un depósito hecho como garantía, como un revolving o crédito revolvente, así el cliente solo dispondrá del dinero que haya depositado.

Esto significa que funciona como una tarjeta de débito, pero tiene los beneficios de una de crédito.

Mes a mes se muestran los gastos y también los pagos realizados. Además, se podrían generar intereses en caso de no cumplir con el balance establecido como garantía.

Cabe recordar que una tarjeta sin Buró de Crédito tiene como objetivo construir o reparar el historial de crédito.

Demostrando que tienes compromiso frente a las deudas con una de estas tarjetas.

¿Cómo pedir una tarjeta de crédito sin Buró de Crédito?

Usa el comparador de Financer.com para encontrar la tarjeta que se adapta mejor a lo que buscas:

Mira las opciones y compara los elementos importantes como requisitos, intereses y comisiones.

Paso 2

Envía los requisitos

Comparte imágenes o archivos PDF los documentos solicitados. El comprobante de ingresos, el INE y la CURP son los más comunes.

Paso 3

Espera la aprobación

Lo usual es tener una respuesta en 2 días mientras se checan los documentos. Una vez aprobada, enviarán la tarjeta a tu dirección en un máximo de 15 días.

Paso 4

¡Usa tu tarjeta!

Primero checa el saldo. Si tiene dinero, ya puedes empezar a utilizarla; si no solo haz un depósito y comienza a pagar lo que necesites.

Ventajas y desventajas

Como todos los productos financieros, estas tarjetas tienen puntos buenos y no tan buenos que vale la pena rescatar:

Beneficios de una tarjeta de crédito sin checar Buró

Ayudan a crear historial crediticio: perfectas para personas sin experiencia.

Ayudan a personas con mal historial: si tu historial está dañado, podrás repararlo si las usas responsablemente.

Beneficios: promociones, descuentos, cashback y otros.

Anualidad: muchas no la cobran el primer año ni nunca.

Intereses preferenciales: como son productos para mejorar las finanzas personales, tienen mejores intereses que otras tarjetas.

Pagos domiciliados: la mayoría tiene esta función para que nunca olvides pagar una cuota.

Meses sin intereses: es un beneficio que permiten algunas tarjetas, una modalidad de compra que existe en muy pocos países.

Pero no todo es color de rosa, también hay elementos negativos a considerar.

Lo malo de una tarjeta garantizada

Línea de crédito limitada: la mayoría ofrece montos bajos o impone un límite bajo al depósito que se usa como garantía.

Promociones y beneficios limitados: los que tienen no se comparan con los beneficios de las tarjetas comunes.

Es raro que sean emitidas por bancos: es más usual verlas en fintechs como Vexi o Stori.

Aceptación limitada: la mayoría funciona solamente dentro de México.

Como ves, las ventajas superan por mucho a las desventajas. Y es que, la verdad, si no tienes una tarjeta de crédito, que obtengas tu primera o consigas una luego de años con mal historial, tiene muy pocos puntos negativos.

Como notarás, los beneficios son relativamente fáciles de cumplir. Lo que tiene mucho sentido, pues se trata de tarjetas dirigidas a un público con posibilidades económicas limitadas.

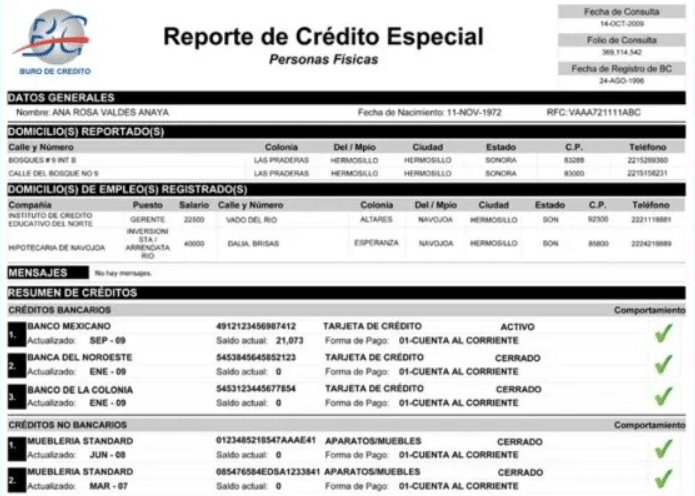

¿Qué hace exactamente el Buró de Crédito?

El Buró de Crédito es lo que se conoce en México como una Sociedad de Información Crediticia (SIC).

Empresas como el Buró se encargan de recopilar información sobre el comportamiento de pago de las personas, ya sea de los préstamos, hipotecas, tarjetas de crédito, pagos de servicios y en tiendas por departamento.

Ambas generan un reporte que sirve para que los bancos y entidades prestamistas conocer el comportamiento de las personas ante las deudas. Es decir, revelan si eres buen pagador o no.

Un Reporte de Crédito Especial emitido por el Buró

Dependiendo de tu comportamiento de pago es que recibirás créditos y tarjetas interés favorable más beneficios. Las tarjetas de crédito sin consultar Buró se saltan este proceso o le dan menor importancia que la que suelen darle los bancos.

La plataforma financiera Destácame hizo una encuesta sobre la condición de los mexicanos en el Buró que arrojó los siguientes resultados:

Como ves, de hecho es muy común tener un historial no tan positivo en el Buró. Sin embargo, es importante mantenerse lo más limpio posible para evitar penalizaciones que afecten el acceso a financiamiento en el futuro.

¿Por qué estoy en el Buró de Crédito?

Cualquier persona que contrate un producto de financiación, servicio de telefonía o televisión por cable, estará en el Buró.

No es malo estar en esta lista, lo importante es tener un buen comportamiento de pagos.

De hecho, no estar en el Buró puede ser peor que estar en él, pero tener una calificación muy baja.

El score, calificación o puntaje es un sistema que permite a las entidades saber el riesgo que tiene un cliente de caer en impagos. Mientras más bajo, más probable es que pague a destiempo o no pague.

Lo que significa que podrían no darte las tarjetas de crédito o préstamos que buscas, o incluso que te los otorguen con mayores intereses.

Con una tarjeta sin Buró te ahorras estos problemas, aunque su función suele ser muy clara: ayudar a las a personas a reparar o construir su historial en el Buró.

“Necesito una tarjeta de crédito pero estoy en Buró”

Este es un comentario muy frecuente y por eso creamos esta página.

Ahora sabes que puedes encontrar una tarjeta que te ayude a sanear tu historial crediticio por el simple hecho de usarla. Lo único que necesitas es depositar una cantidad de dinero para poderlo utilizarla, y así tu banco o entidad financiera reportará directamente al Buró.

Incluso puede ser que eso no sea necesario, ya que algunas entidades emiten tarjetas sin garantías, con montos limitados.

La verdad es que tarjeta de crédito sin checar Buró de cualquier manera te conecta con el sistema financiero, así que eventualmente querrá utilizarla correctamente y mejorar tu historial.

Está en tus manos establecer un plan de ahorro para dar la garantía y pagar a tiempo.

Tips para usar una tarjeta de crédito sin Buró

Considera las comisiones e intereses: mientras más bajas, mejor para ti.

Siempre paga a tiempo: así construirás tu historial más rápidamente.

Establece una garantía manejable: si tu tarjeta es garantizada, procura un monto límite de la tarjeta.

Mira los beneficios: si hay beneficios en tiendas que frecuentes, considera dar prioridad a esa tarjeta que los tiene.

Revisa la ciberseguridad: los robos y hackeos existen; da el lugar que tu seguridad merece.

Evitar consultar tu historial frecuentemente: hacer muchas consultas al año afectará tu historial para mal. Si lo que quieres es cuidarlo, usa responsablemente tu tarjeta u otros créditos y chécalo solo una o dos veces cada 12 meses.

Todos los consejos se pueden resumir en dos: compara antes de elegir y usa tu tarjeta responsablemente desde el inicio para disfrutar de sus beneficios en tus finanzas y en tu historial de crédito.

Preguntas frecuentes

¿Puedo sacar una tarjeta de crédito si estoy en Buró?

Sí, las tarjetas de crédito sin historial crediticio son las garantizadas. Para pedirla solo tienes que:

Volver al principio del artículo

Elegir una opción de la tabla comparativa

Hacer la solicitud y esperar a recibir tu tarjeta

Comenzar a usarla (si ya tiene dinero) o hacer un depósito de garantía para comenzar a pagar con ella

¿Qué banco te da tarjeta de crédito sin checar Buró de Crédito?

Estas son algunas de las opciones que ofrece la banca tradicional:

Banco Azteca: Tarjeta de Crédito Oro Garantizada VAS

BanBajío: Tarjeta Garantizada BanBajío

Scotiabank: Tarjeta Garantizada Travel y Tarjeta Garantizada Travel Oro

Como ves, no son muchos los bancos que otorgan tarjetas de crédito sin Buró, ya que este es un producto que ofrecen empresas más ágiles como las fintechs.

¿Por qué los bancos no otorgan tarjetas de crédito sin historial crediticio?

Los bancos no acostumbran a otorgar tarjetas a usuarios que tienen un mal historial crediticio o no tienen historial porque los ven como un riesgo.

El negocio de los bancos es cobrar los intereses por el dinero de sus préstamos y créditos. Dar una tarjeta a alguien que no se sabe si pagará es un riesgo. Los primeros han demostrado no ser responsables con sus pagos; y sobre los segundos no existe suficiente información para hacer un análisis fiable.

De hecho, los bancos ni siquiera no otorgan una tarjeta de crédito sin Buró o garantizada a cualquier cliente, solo a los que cumplen ciertas características de edad e ingresos. Por eso, la mejor opción para conseguir tarjetas de crédito sin Buró son las entidades financieras fintech que nombramos anteriormente en este artículo.

¿Para qué sirven las tarjetas de crédito sin Buró?

Puedes hacer lo mismo que con una tarjeta de crédito tradicional:

Compras nacionales e internacionales

Alquilar coches

Pagar en hoteles

Cubrir las matriculó y cuotas educativas

Y muchos usos más.

Básicamente, funcionan como lo haría cualquier tarjeta de crédito y mejor que una tarjeta de débito convencional. Pero recuerda que son ideales para las personas que no tengan historial crediticio o que este sea negativo. Las tarjetas sin checar Buró son perfectas si no quieres endeudarte, pero sí quieres disfrutar de beneficios por las compras que realizas. Además, hay hoteles o cadenas de renta de autos que te pueden pedir una tarjeta como garantía del servicio, en esos casos es ideal utilizar este tipo de plásticos.

¿Cobra anticipo la tarjeta de crédito garantizada?

No. Este tipo de tarjetas, al contar con garantía, no cobran ningún tipo de anticipo. En el caso de que alguna entidad quiera cobrar un anticipo por estos plásticos, deberás revisar los beneficios adicionales. Pero recuerda que esa tarjeta te da créditos de tu propio dinero en garantía, así que un anticipo no tiene sentido. Podría tratarse de una estafa.

¿Cuáles son las comisiones e intereses de las tarjetas de crédito sin Buró?

Aunque una tarjeta de crédito sin Buró funciona como una tarjeta de débito, existen una serie de serie de comisiones e intereses. No todas las tarjetas tienen los mismos cargos o los importes tienen el mismo monto, así que se recomienda comparar cada tarjeta y también entre diferentes entidades. Los gastos importantes que debes tener en cuenta son:

Cuota anual o anualidad (monto por poseer la tarjeta durante un año)

Comisión de apertura

Tasa de interés

Gastos de cobranza (honorarios por gestionar la tarjeta)

Gastos de reposición que aplican a robos o extravíos

La disposición de efectivo en cajeros automáticos

Costos por consulta de saldo y movimientos

Intereses en caso de no pagar el monto de garantía al final del periodo

Lo que sí podemos decir es que las comisiones son altas, por lo que no es una práctica recomendable.

Considera que los bancos no suelen ofrecer estas tarjetas, sino que lo hacen empresas que no son parte de las redes de cajeros, así que deben pagar una comisión por las disposiciones de efectivo, las cuales acabarás pagarás tú.

¡Ya sabes cómo funciona una tarjeta sin Buró!

Esperamos que en este artículo hayas conseguido lo que necesitas para pedir tu primera tarjeta de crédito o conseguir una tarjeta que te ayude a reparar tu historial.

Recuerda comparar todas las opciones que ofrecen estas fintechs y también los bancos para que puedas tomar una decisión acertada según tus posibilidades y necesidades.

Ricardo es el Country Manager de Financer.com México. Es un escritor con 8 años de experiencia, 2 de ellos dedicados al área de finanzas. Ha escrito y revisado más de 300 artículos financieros, los cuales han sido leídos por 1 millón de mexicanos y personas de habla hispana. También es un trader de forex con 5 años de experiencia en la teoría de los 'bloques de órdenes'.

El nombre de usuario o la contraseña son incorrectos.

Por favor revisa tu correo electrónico y haz clic en el enlace de confirmación para completar tu registro.

Código de autenticación

Amex es una excelente alternativa

El prestigio de las tarjetas American Express es único. Hasta su tarjeta más básica te permite disfrutar de trato preferencial en aeropuertos y obtener beneficios de consumo.

Comparte tu experiencia y ayuda a otros a elegir la empresa correcta.

Califica a ahora

Utilizamos cookies para brindarte la experiencia más relevante. Al utilizar nuestro sitio, aceptas todas las cookies y nuestra política de privacidad. Antes de continuar, puede cambiar tu configuración de cookies. Puedes usar el siguiente atajo para enlazar a la ventana emergente de ajustes: ajustes

This website uses cookies among other user tracking and analytics tools. Cookie information is stored in your browser and performs functions such as recognizing you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful. Cookies may also be used for other marketing and advertising purposes, or for other important business analytics and operations.

To use our website you need to agree to our Terms and Conditions and Privacy Policy. To find more about the legal terms that govern your use of our website, please read our Terms and Conditions here.To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them, please read our Privacy Policy here.

Essential Cookies

We use cookies to keep your user preferences and actions, in order to assist and optimize your overall experience of using our Site. These are known as essential cookies.

Those cookies include actions such as creating or using your account in our site, writing reviews, interacting with existing reviews by giving likes or replies, writing other user content on the site, setting up custom search or filter preferences, accepting and saving user preferences (including privacy preferences), or any other action which affects the way you experience the Site. Those cookies are important to give you the best possible user experience, and thus can be removed only manually by following the instructions found on our privacy policy.

Additional Cookies

We also use non-essential cookies, also mentioned as “additional cookies”, that help us to improve our online marketing and advertising efforts, and to further optimize your user experience on our Site. Those cookies allow us to track your user actions and associate them with anonymous user data, with the assistance of 3rd parties and services such as Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

To find more about your privacy when using our website, and to see a more detailed list for the purpose of our cookies, how we use them and how you may disable them please read ourPrivacy Policy