Hoe effectief budgetteren: 8 eenvoudige stappen

Weet je niet altijd waar je geld heen gaat? Wil je meer grip en inzicht? Zeker nu het leven steeds duurder wordt, kan budgetteren uitkomst bieden.

Door te budgetteren krijg je inzicht in je financiën, kan je werken aan je spaardoelen en neem je de controle weer in eigen handen.

Benieuwd naar hoe je dit kunt aanpakken? Wij helpen je graag op weg.

Wat is budgetteren?

Budgetteren of begroten draait om het in balans brengen van je uitgaven en je inkomsten. Een budget (of begroting) kun je zien als een planning om een overzicht te krijgen van je persoonlijke financiën.

Hoewel het woord ‘budget’ in een huishoudelijke context bijna een negatief synoniem is geworden voor ‘beperkt leven en veel gedoe’, betekent budgetteren in feite simpelweg ‘efficiënter besteden‘.

Hoewel het misschien lastig lijkt om een begroting te maken, is het veel makkelijker dan je denkt.

Hieronder lees je hoe jij op een overzichtelijk manier een budget samenstelt in 8 eenvoudige stappen. Ga meteen aan de slag.

Waarom zou ik budgetteren? 5 voordelen!

Een goede begroting maken kan je helpen om financiële controle te krijgen, inzicht te krijgen in je uitgaven, spaardoelen te bereiken, schulden te verminderen en stress te verminderen.

Het is een waardevol instrument om je financiële gezondheid te verbeteren en een solide basis te leggen voor je toekomstige financiële welzijn.

Hier zijn 5 redenen waarom jij wil beginnen met budgetteren:

Meer financiële controle: Budgetteren geeft je volledige controle over je geld en helpt bij het nemen van betere beslissingen.

Beter inzicht in je uitgavenpatronen: Het biedt duidelijkheid over waar je geld naartoe gaat en waarop je kunt besparen.

Sneller spaardoelen bereiken: Door te budgetteren kun je regelmatig geld apart zetten voor toekomstige doelen.

Sneller schulden verminderen: Effectief budgetteren helpt je bij het aflossen van schulden en het verminderen van financiële lasten.

Minder stress: Budgetteren vermindert je geldgerelateerde stress en bevordert je financiële stabiliteit op de lange termijn.

Plannen en begroten: ga aan de slag met ons stappenplan!

Verzamel een goede dosis enthousiasme, een rekenmachine, je computer en eventueel pen en papier en ga meteen aan de slag!

Stap 1: Noteer je inkomsten

De eerste stap is het in kaart brengen van je inkomsten.

Werk je in loondienst? Dan heb je meestal een goed beeld van je maandelijkse salaris. Neem dit bedrag op in je budget onder de categorie “inkomsten”.

Als je een partner hebt, kun je ook zijn of haar salaris meerekenen. Houd ook rekening met extraatjes zoals vakantiegeld en eventuele bonussen aan het einde van het jaar.

Vergeet niet om ook andere inkomsten op te nemen, zoals hypotheekrenteaftrek, kinderbijslag, toeslagen, enzovoort.

Op deze manier krijg je een duidelijk overzicht van je maandelijks beschikbare budget.

Tip: kasboek maken

Het kan handig zijn om je inkomsten en uitgaven bij te houden met behulp van een kasboek of online huishoudboekje.

Wij hebben daarom voor jou een lijst samengesteld met de beste huishoudboekjes van 2024.

Klik hieronder op de blauwe knop om de lijst te bekijken:

Krijg je onregelmatig uitbetaald?

Schrijf dan je laagste maandbedrag op. Dit is het minimumbedrag waarvan je zeker bent dat je dit iedere maand krijgt uitbetaald.

Wanneer je bijvoorbeeld € 1100,- (netto) verdient de ene maand en € 2500,- de andere maand, ga dan uit van het laagste bedrag. Noteer ook steeds je netto inkomen.

Dit heet ‘defensief budgetteren‘. Zo ben je zeker dat je begroting iedere maand klopt.

Stap 2: Noteer je uitgaven

Maak een lijst met alle verwachte uitgaven die je in de loop van de maand hebt.

Dit omvat huur/hypotheekbetalingen, autovergoedingen, autoverzekeringen, boodschappen, kleding, energierekening, entertainment, huishoudkosten, studieleningen en pensioensparen – in feite alles waaraan je geld uitgeeft.

Noteer ook welke week van de maand de uitgaven worden gedaan. Zo wordt de huur of hypotheeklast vaak tijdens week 1 betaald en wordt de energierekening meestal in week 4 vereffend.

Stap 3: Verdeel je uitgaven onder in ‘vaste’ en ‘variabele’ kosten

Vaste kosten

Je vaste uitgaven zijn kosten die elke maand terugkeren en relatief gelijk blijven gedurende het jaar. Zij maken deel uit van je dagelijkse levensstijl.

Deze uitgaven omvatten zaken zoals je hypotheek of huur, autoverzekering, kabel- en/of internetdiensten, leningen, ophalen van de vuilnis, creditcardbetalingen enzovoort.

Deze kosten blijven relatief onveranderd gedurende het jaar (tenzij er plotse wijzigingen in je situatie gebeuren, zoals verhuizen) en kunnen dus als ‘vast’ worden beschouwd.

Variabele kosten

Dit zijn kosten die wijzigen van maand tot maand en omvatten onder andere artikelen zoals boodschappen, benzine, entertainment, uitstapjes, kleding, uit eten gaan en geschenken.

Het kan best lastig zijn om precies te bepalen hoeveel je maandelijks of jaarlijks aan deze uitgaven besteedt. Daarom is het raadzaam om te kijken naar je uitgaven van het afgelopen (half)jaar.

Op basis van deze uitgaven bepaal je ook per categorie zoals kleding een budget per maand.

In deze categorie kun je meestal de grootste besparingen doen.

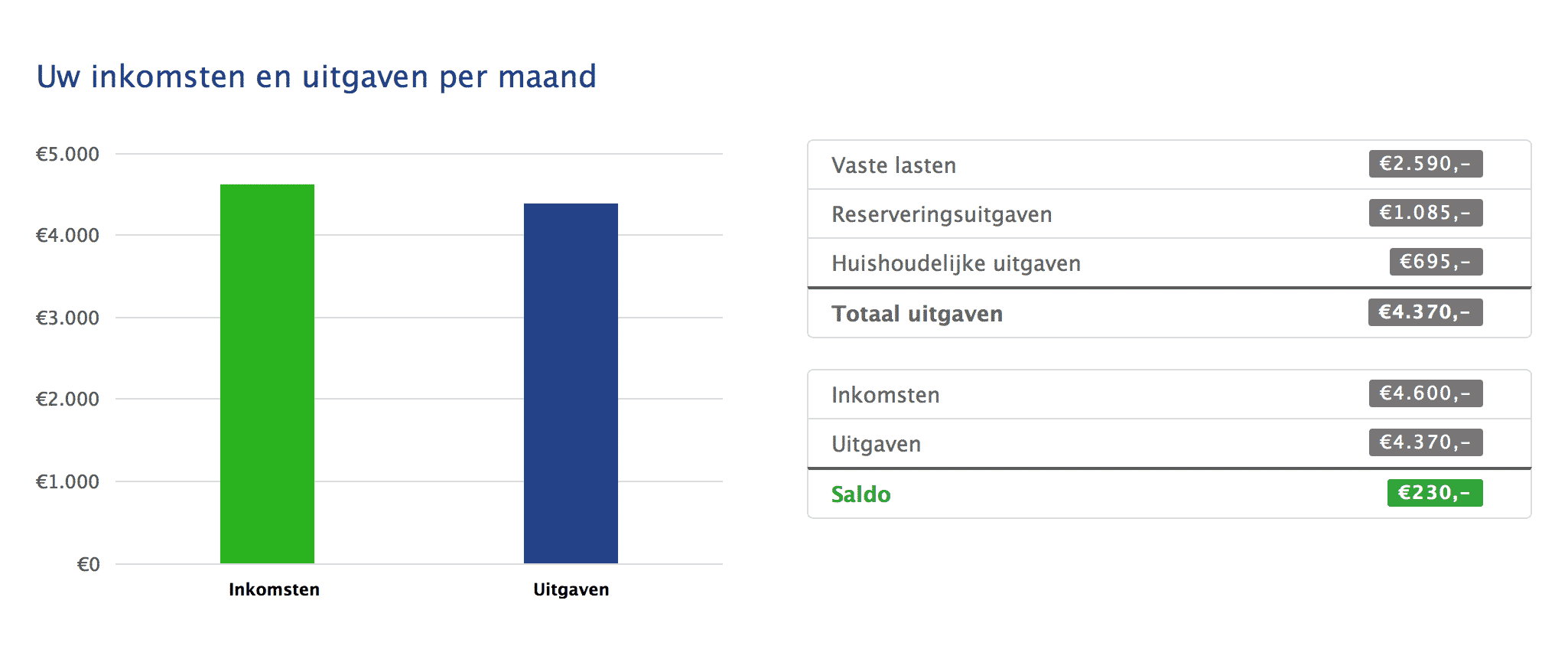

Stap 4: Bereken je maandelijkse balans

Je hebt nu een duidelijk overzicht van al je inkomsten en uitgaven.

Kun je elke maand voldoende inkomsten genereren om je uitgaven te dekken? Misschien moet je bezuinigen? Op welke gebieden kun je besparen?

Om meer inzicht te krijgen, is het raadzaam om het Persoonlijk Budgetadvies te raadplegen.

Als je geld overhoudt, kun je overwegen om meer te sparen. Het is in ieder geval belangrijk om ervoor te zorgen dat je inkomsten en uitgaven in balans zijn.

Leestip:

Indien je te weinig inkomsten hebt, lees dan zeker onze artikelen over extra geld verdienen:

Stap 5. Pas je variabele uitgaven aan

Eens je al je uitgaven nauwkeurig hebt genoteerd, is het uiteindelijke doel om je inkomsten en uitgaven in balans te brengen en bij voorkeur een klein bedrag over te houden om bijvoorbeeld te sparen of te investeren.

Zijn je uitgaven hoger dan je inkomsten, dan zal je kritisch naar je variabele uitgaven moeten kijken om zaken te vinden waarop je kan besparen.

Dit betekent bijvoorbeeld besparen op boodschappen of services opzeggen, zoals bijvoorbeeld abonnementen op magazines of streaming sites.

Aangezien deze kosten doorgaans niet-essentieel zijn, zou het in principe niet te ingewikkeld moeten zijn om enkele zaken weg te laten om zo je budget in balans te brengen.

Tip: stel haalbare financiële doelen

Maak bijvoorbeeld je budgetten lichtjes uitdagend, maar zorg ervoor dat je niet te drastische wijzigingen doorvoert.

Als je doorgaans bijvoorbeeld € 150 per maand uitgeeft aan kledij, probeer het dan eens met € 100. Zo leer je bewust besparen, zonder jezelf tekort te doen.

Je zal snel merken dat je een pak minder geld kan uitgeven, zonder dat je daaronder hoeft te lijden.

Voor boodschappen geldt net hetzelfde. Stel een budget op dat een uitdaging vormt, maar geen hongersnood teweegbrengt. Door een weekmenu op te stellen en met een boodschappenlijstje te gaan winkelen, kan je een aanzienlijk bedrag besparen.

Meer lezen? Lees onze bespaartips voor meer inspiratie.

Stap 6: Spaar voor variabele uitgaven

Wat doet je nu met kleding, schoenen en de kapper? En met andere onverwachte uitgaven, zoals dokters- of dierenartskosten (als je huisdieren hebt)?

En wat met verwachte onregelmatige uitgaven, zoals Sinterklaas, de feest- of verjaardagen? Hoe bespaar je op vakantie?

Voor dit soort uitgaven kun je best een vast bedrag per maand opzijzetten.

Bepaal een redelijk bedrag en behandel het als een ‘vaste’ last. Een goede richtlijn om te beginnen is €100 per maand. Dit bedrag gebruik je dan enkel voor deze specifieke uitgaven.

Indien je geld overhoudt, stort je dit op je spaarrekening. Het is een goede gewoonte om je extra geld meteen opzij te zetten.

Defensief budgetteren heeft als voordeel dat je eerder aan de voorzichtige kant te werk gaat en dus liever wat extra overhoudt, dan een tekort creëert.

Stap 7: Stel financiële doelen

Studies tonen aan dat mensen die financiële doelen stellen meer kans maken om deze doelen te behalen.

Wil jij graag financieel succesvol zijn? Dan is deze stap uiterst interessant voor je.

Heldere financiële doelen stellen doe je in 4 stappen:

- Noteer je persoonlijke financiële doelen

Stel een maandelijks spaardoel. 10-20% van je salaris per maand is een goede richtlijn.

Stel een jaarlijks spaardoel, bijvoorbeeld voor de aankoop van een nieuwe auto of computer.

Ga je graag met vakantie? Dan kan je ook een spaardoel voor je vakantie vastleggen. 2000 euro is een goede richtlijn. - Download een app om je te helpen met je budget

Er zijn vandaag de dag een heleboel huishoudboekje apps om je te helpen budgetteren. Maak gebruik van het AFAS huishoudboekje of surf naar kasboek.nl. In ons artikel over de beste huishoudboekjes kan je meer inspiratie op doen. - Wees realistisch

Verwacht niet meteen grote hoeveelheden geld te besparen. Begin klein en bouw gestaag je vermogen op. Het is belangrijk dat je goede financiële gewoonten aanleert en consequent blijft met je spaardoelen. - Stel 1 tot 3 “SMART” financiële doelen in

Gebruik de SMART-methode voor het bepalen van je doelen. Dit is een engelstalige afkorting.

Je financiële doelen moeten Specifiek, Meetbaar, haalbaar (Achievable), Realistisch en Tijdsgebonden zijn.

Je financiële doel kan zijn om te sparen voor een reis of zelfs om schulden af te betalen, zoals studieleningen of een hypotheek. Het bereiken van een klein doel geeft jou het vertrouwen om grotere doelen te stellen.

Wat als je niets overhoudt?

Herbekijk je uitgavenposten en herevalueer je begroting.

Probeer je budget voor boodschappen en vrije tijd nog iets uitdagender te maken en ga na waar je extra kan besparen. Misschien kun je vaker te voet of de fiets nemen? Of kan je twee keer per maand uit eten gaan in plaats van iedere week?

ℹ️Tip: Op onze pagina met bespaartips kan je inspiratie en ideeën op doen.

Een tweede mogelijkheid is kijken of je wat extra geld kunt verdienen. Dit kan zowel door te werken vanuit huis of online, of je huis op te ruimen en zaken te verkopen die je niet meer gebruikt. Zo heb je én meer plaats én meer inkomsten.

Stap 8. Controleer maandelijks je budget

Het is belangrijk om je budget regelmatig te controleren om er zeker van te zijn dat je op schema blijft.

Studies tonen aan dat mensen die regelmatig hun begroting herzien beter het overzicht bewaren, een hoger bewustzijn omtrent hun persoonlijke financiën cultiveren en minder betalingsproblemen hebben.

Neem na de eerste maand even de tijd om te gaan zitten en vergelijk je werkelijke uitgaven met die van je beoogde budget.

Dit geeft je een eerlijk beeld en toont waar je begroting werkt en waar je mogelijks extra inspanningen moet leveren.

Budget voorbeeld

Hieronder kun je een voorbeeld zien van hoe een budget van een gemiddeld gezin met twee kinderen tussen 13 en 17 jaar er ongeveer uit ziet:

| Categorie | Kosten |

|---|---|

| Woning | € 1.150 |

| Energie en lokale lasten | € 233 |

| Verzekeringen | € 408 |

| Abonnementen en telecom | € 260 |

| Onderwijs | € 61 |

| Vervoer | € 480 |

| Kleding en schoenen | € 234 |

| Inventaris, huis en tuin | € 215 |

| Niet-vergoede ziektekosten | € 82 |

| Vrijetijdsuitgaven | € 552 |

| Huishoudelijke uitgaven | € 693 |

Ken je de 50/30/20 regel?

Experts raden een persoonlijk budget aan dat er uit ziet als volgt:

- 50% voor essentiële zaken

- 30% voor wensen

- 20% voor sparen

De eenvoud van dit plan maakt beheersbare schulden mogelijk en geeft je voldoende ruimte om af en toe te genieten.

50% essentiële zaken

Essentiële zaken zijn zaken die je absoluut moet betalen en die nodig zijn om te overleven zoals:

- voedsel

- onderdak (huur- of hypotheekbetalingen)

- water en energie

- verzekeringen

30% wensen

Dertig procent van je inkomen kun je toewijzen aan je wensen. Soms kan het moeilijk zijn om behoeften en wensen te onderscheiden van elkaar.

Behoeften zijn echter van essentieel belang om te overleven, terwijl diners, reizen en entertainment dat niet zijn.

Persoonlijke budgettering biedt je ook ruimte om te betalen voor onverwachte uitgaven. De bovenvermelde verhoudingen kunnen ietwat vreemd lijken, maar ze helpen jou om je financiën snel op schema te krijgen.

20% sparen en onverwachte situaties

Twintig procent van je inkomen moet worden opzij gezet voor onverwachte situaties. Je kan beginnen met €500 voor kleine noodgevallen.

Een begroting maken is tevens een goed moment om aandacht te schenken aan het wegwerken van schulden, zoals het afbetalen van creditcards met een hoge rente. Zo kun je sneller sparen voor je pensioen.

Samenvatting

Volg deze stappen om een goed budget plan in de praktijk te brengen.

Een doordacht budget is het startpunt van elk efficiënt financieel plan. Hieronder nog even kort de stappen die je zullen helpen bij het verwezenlijken van je financiële doelen:

- Bepaal je inkomen: Noteer je inkomsten, inclusief extra fondsen zoals geschenken en verkoopopbrengsten, evenals andere inkomstenbronnen zoals kinderbijslag en huurinkomsten.

- Kosten berekenen: Controleer je bankafschriften en kassabonnen om je maandelijkse uitgaven nauwkeurig te bepalen. Bereken het gemiddelde van 6 tot 12 maanden, inclusief periodieke uitgaven zoals verzekeringspremies.

- Stel besparingsdoelen in: Trek je maandelijkse uitgaven af van je inkomen. Los schulden af met eventuele overschotten en verminder uitgaven om schuldopbouw te voorkomen.

- Vastleggen en bijhouden: Houd een duidelijke registratie bij van al je uitgaven en inkomsten om je budget goed te beheren en ondoordachte uitgaven te vermijden.

- Wees realistisch: Houd je aan je budget, wees bewust van je grenzen en streef naar consistentie.

Conclusie

Een begroting maken en je geld slim leren budgetteren is een zeer waardevolle vaardigheid die je leven aanzienlijk kan verbeteren.

Zelfs top bedrijfsleiders doen aan budgettering. Het is dus zeer belangrijk dat je deze vaardigheid onder de knie krijgt indien je jouw financiële doelen wil bereiken.

Met bovenstaande tips zal je versteld staan van de voordelen en zien dat budgetteren helemaal niet zo beperkend en moeilijk hoeft te zijn als het lijkt.