În articolul de față vom analiza detaliat care este diferența dintre card de credit și card de debit.

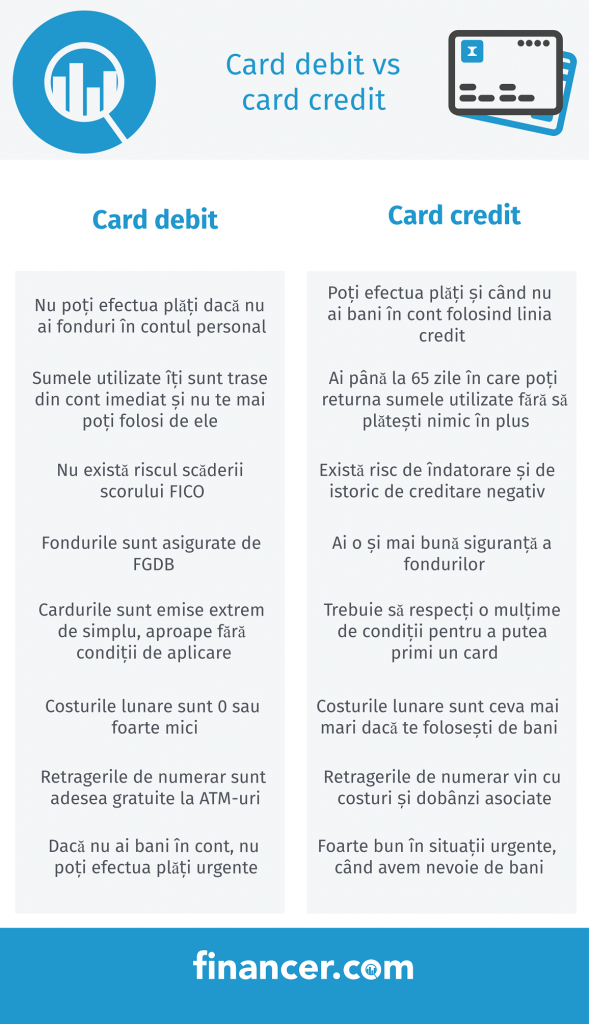

Ne-am gândit să începem cu o reprezentare grafică, ce poate fi tratată și drept concluziile analizei noastre, dacă vrei, în care am prezentat principalele puncte prin care se diferențiază cardurile de debit de cele de credit.

Ulterior, vei găsi și partea de text care a dus la construcția acestei imagini:

Iată ce vei putea citi în continuare

Card de credit vs card de debit – privire de ansamblu

Cardurile de credit și cele de debit reprezintă două dintre cele mai utilizare instrumente de plată în momentul de față, nu doar în România, ci și la nivel mondial.

Ambele sunt, în fond, niște dreptunghiuri de plastic cu dimensiuni oarecum standard (8.56 cm lățime și 5.39 cm înălțime), dotate cu un microchip ce permite conexiunea între respectivele plastice și conturi bancare ale beneficiarilor.

Cu toate că, în principiu, funcționează la fel, principala diferență dintre card de credit si card de debit este modul cum sunt utilizate fondurile:

Cardul de debit folosește de banii pe care îi ai deja într-un cont de economii deschis la o bancă, fizică sau virtuală

Cardul de credit este legat la o linie de credit, astfel că, la fiecare utilizare, tu împrumuți bani ce ulterior trebuie returnați

În continuare vom prezenta, pe scurt, cele mai importante caracteristici ale fiecărui produs în parte.

Card de debit

Cardul de debit este emis automat (și de cele mai multe ori, gratuit) de către băncile ce oferă servicii de conturi curente sau conturi de economii și vine fără comisioane de administrare.

Prin intermediul lui vei putea efectua:

- Retrageri monetare de la bancomate

- Plăți online sau în magazinele de retail dotate cu sisteme POS

La realizarea unei plăți, emitentul va bloca suma achitată din contul beneficiarului, care va fi debitată după confirmarea tranzacției de către comerciant.

De regulă, acest proces nu durează mai mult de 24 ore, excepție făcând operațiunile executate în timpul week-end-urilor.

În cazul în care în contul bancar nu există suficiente fonduri, tranzacția este respinsă încă din momentul realizării acesteia.

Poți vedea mai multe detalii privind cardurile de debit, împreună cu un tabel în care comparăm mare parte a produselor de acest tip disponibile la noi în țară apăsând butonul de mai jos:

Card de credit

Deosebirea dintre un card de debit vs card de credit în ceea ce privește emiterea lor constă în faptul că dacă primul eliberat automat și, de cele mai multe ori, gratuit de către instituțiile ce oferă conturi curente, pentru cel din urmă trebuie să aplici și să fi acceptat pentru a putea intra în posesia lui.

Astfel, cei ce doresc să dețină un card de cumpărături, cum mai este produsul numit, vor trebui să se adreseze unei instituții financiare care va verifica istoricul de creditare și veniturile aplicanților înainte de a le aproba cererile.

Și chiar și atunci, linia de credit nu va avea cum să fie mai mare de echivalentul a trei venituri lunare nete, desigur, în limita maximă admisă de către bancă.

Cu alte cuvinte, chiar dacă ai un scor FICO perfect, ai salariul lunar de 6.000 lei, dar linia de credit maxim acceptată de banca X este de 13.000 lei, nu vei putea depăși această valoare.

La realizarea unei plăți, sumele utilizate sunt adăugate automat la soldul de plată.

Apoi, în funcție de emitent, ai între 45 și 61 zile să achiți către emitent sumele cheltuite, fără să trebuiască să plătești vreun leu în plus (intervalul acesta poartă denumirea de „perioadă de grație”).

Dacă se depășește acest interval, suma se transformă în credit și, automat, acumulează dobândă.

Mare atenție, perioada de grație se aplică doar la cumpărăturile online sau prin POS.

Pentru sumele retrase de la bancomate se va aplica dobândă începând cu prima zi.

Dacă vrei să afli mai multe despre cum funcționează un card de credit și să compari ofertele existente la ora actuală pe piață, poți vizita pagina dedicată acestui produs apăsând butonul de mai jos:

Principalele diferențe dintre card de debit și card de credit și care variantă este mai avantajoasă

Acum că am prezentat câteva informații generale despre fiecare produs în parte, credem că deja îți poți da seama și singur cam care ar fi principalele diferențe atunci când discutăm despre card de credit vs card de debit.

Iată cam care credem noi că ar fi cele mai importante care trebuie menționate:

Modul de gestionare al plăților

Atunci când ne gândit la modul cum gestionăm plățile nu ar trebui să privim lucrurile strict care dintre instrumente este mai util, ci mai degrabă să ne imaginăm dacă vrem să achităm acum bunurile achiziționate sau altcândva în viitor.

Când utilizezi un card de debit, banii din cont aferenți achiziției efectuate îți sunt blocați pentru una – trei zile, timp în care comerciantul poate revendica plata.

Nu vei putea face cumpărături dacă nu ai bani în contul curent. Nu contează câte zile mai ai până la salariu sau cât de urgent ai nevoie să efectuezi o anumită achiziție. Fără bani în cont, nu vei putea cumpăra nimic.

Altfel zis, cardul de debit poate fi privit și ca un instrument care ține locul variantei clasice de a plăti cu bani cash. Doar că așa, nu cari banii la tine în portofel, ci îi ai în siguranță, într-un cont bancar.

Utilizând un card de credit vei putea achiziționa câte bunuri dorești în limita liniei de credit, indiferent dacă în buzunar sau în contul curent ai sau nu bani.

Mai mult decât atât, dacă returnezi sumele utilizate până la încheierea perioadei de grație, beneficiezi de avantajul de a nu fi nevoit să achiți vreun leu în plus drept dobândă.

Siguranța fondurilor

Toate conturile bancare sunt asigurate de către fondul de garantare în limita a 100.000 Eur per individ per bancă.

Acestea fiind zise, în eventualitatea în care se întâmplă ca ale tale carduri să fie furate și utilizate de către cei ce au intrat în posesia lor, mult mai greu îți vei obține fondurile înapoi în cazul cardurilor de debit față de cele de credit.

Ușurința de a intra în posesia lor

Cardurile de debit pot fi obținute indiferent de istoricul de creditare, de numărul împrumuturilor active deținute de către beneficiar sau de salariul acestuia.

Pe de altă parte, cardurile de cumpărături au condiții stricte ce trebuie respectate, iar linia de credit este direct proporțională cu veniturile aplicantului.

Așadar, din acest punct de vedere, diferența dintre card de debit și card de credit credem că este una destul de mare în favoarea primei variante.

Istoricul de creditare

Modul în care utilizezi un card de debit nu va influența câtuși de puțin istoricul de creditare.

Acesta poate fi privit atât ca un plus, cât și ca un minus (în special când, așa cum observăm să se întâmplă în prezent, creditele sunt aprobate tot mai greu).

Cardurile de credit influențează foarte puternic scorul FICO al beneficiarilor, iar orice întârziere de plată se va vedea în istoricul fiecăruia.

Pe de altă parte, și vice-versa este adevărată. Dacă utilizezi corect cardul de credit, vei putea să îți creezi un istoric de creditare favorabil, ceea ce îți va ușura tentativele viitoare de a aplica pentru un împrumut.

Taxe și comisioane

Cardurile de debit rar vin cu taxe sau comisioane, iar dacă acestea sunt prezente, valoare lor va fi una modică.

Cele de cumpărături au taxe care se aplică soldului utilizat de genul administrare cont, comisioane aplicate retragerilor de numerar de la ATM etc.

Bonusuri

La acest capitol diferența dintre card de credit și debit este imensă deoarece, cel puțin la noi în țară, prea puține conturi curente cu carduri atașate oferă bonusuri, în vreme de instrumentele de plată dedicate cumpărăturilor vin cu o mulțime de astfel de avantaje, cum ar fi:

Cashback la unele cumpărături realizate la plăți online sau la diverși comercianți

Asigurări de călătorie, de bagaje, chiar și de furt al bunurilor când ești plecat din țară

Posibilitatea de a intra în lounge-uri dedicate în cele mai mari aeroporturi din lume

Rate egale fără dobândă la unii dintre comercianții de la noi

Reduceri pentru plata cu cardul online la unii comercianți

… iar lista poate continua. Ca atare, cardurile de credit clar au un avantaj uriaș aici în fața celor de debit. Cel puțin la noi în țară.

Card de credit sau debit – care dintre ele este mai bun

Probabil că citind atât de multe despre cele două instrumente de plată, nu poți să nu te întrebi „Okay, dar până la urmă care variantă este mai bună? Card de debit sau credit?”.

Ei bine, nu există un răspuns corect la această întrebare. Îți vom explica folosind patru exemple de ce zicem asta:

Exemplul 1:

Doi indivizi vor să cumpere același frigider care costă 1500 lei. Unul dintre ei va utiliza cardul de debit, celălalt pe cel de cumpărături. Ce se întâmplă?

Păi primului îi este trasă automat suma de cont la realizarea plății, urmând să fie confirmată în scurt timp de către comerciant și, ca atare, persoana în cauză rămâne fără banii respectivi în cont.

Celui de-al doilea îi este plătit produsul din linia de credit, iar el are între 45 și 61 zile să pună banii la loc în cont, timp în care nu va plăti nimic în plus pentru bunul achiziționat.

Partea interesantă este că poate plăti suma respectivă și din mai multe tranșe. Important este ca la finalul perioadei de grație să nu mai aibă nimic de achitat.

Cardul de credit pare mai avantajos în acest caz, nu?

Exemplul 2:

Iei un bun folosind cardul de credit, dar ești o fire mai distrasă și efectiv uiți care este termenul final al perioadei de grație și nu te uiți la atenționările emise de către bancă.

Uite cum poți ajunge ca pentru câteva zile întârziere să plătești rate pentru sumele utilizate cu dobânzi ce pot ajunge până la 30 % pe an.

Ca să nu mai punem la socoteală faptul că îți poate fi afectat și scorul FICO în cazul în care întârzii cu achitarea acestor rate.

Exemplul 3:

Folosești atent un card de credit timp de ani de zile, ceea ce se traduce prin crearea unui istoric la Biroul de Credit de invidiat.

Când vei dori să îți faci un împrumut mai mare, cum ar fi unul ipotecar, probabil acesta îți va fi aprobat într-un timp foarte scurt datorită atitudinii pozitive pe care ai arătat-o în ceea ce privește gestionarea împrumuturilor mai vechi.

Exemplul 4:

Trebuie ca lunar să efectuezi anumite plăți cash. Ține minte că la fiecare retragere de numerar de la ATM de pe un card de credit va trebui să plătești un comision, iar pentru banii respectivi ți se calculează dobândă încă din prima zi.

Lucrul acesta nu este valabil și pentru cardurile de debit. Ba chiar multe dintre băncile de la noi au convenit să nu taxeze retragerile de numerar, indiferent dacă beneficiarul utilizează un card emis de către o altă instituție față de cea care deține ATM-ul.

Debit card vs credit card – ce variantă să aleg? Părerea echipei Financer

Așa cum îți poți da seama, exemplele prezentate mai sus pot continua la nesfârșit, înclinând balanța când într-o parte când în alta.

Ca atare, nu putem zice exact care dintre carduri este mai bun. Tu va trebui să decizi asta singur, pentru tine.

Îți place să nu ai datorii, să nu te întinzi mai mult decât îți permite plapuma, cum se zice la noi sau poate că ești mai uituc și îți este teamă că nu îți vei aminti să plătești în perioada de grație suma cheltuită? Atunci rezumă-te la cardul de debit.

Pe de altă parte, dacă ai mare grijă să îți achiți la timp datoriile și parcă nu îți place să scoți mulți bani din buzunar când faci diverse cumpărături, atunci un card de cumpărături ar fi perfect pentru tine.

Însă sfatul nostru este că trebuie să stai și să te gândești puțin înainte de a aplica pentru un astfel de instrument dacă chiar ai nevoie de el sau nu.

De fapt, nu neapărat înainte de a aplica, pentru că simpla deschidere a unei linii de credit nu va atrage după sine niciun fel de cost, ci înainte de a utiliza bani din această linie.

Abia după ce ai realizat diverse cumpărături prin intermediul plasticului vei risca să ți se adauge ceva dobânzi. Iar asta dacă nu respecți perioada de înapoiere a sumelor.

Însă dacă ar fi să ne întrebi care este părerea noastră sinceră ți-am spune că da, un card de credit este foarte util oricărui adult responsabil. Iată, pe scurt, de ce:

- Îți oferă siguranța că, dacă dintr-un motiv sau altul ai nevoie urgentă de o sumă de bani, ai unde apela

- Te ajută să îți creezi un scor FICO de invidiat, care vor face băncile să te caute ele pe tine pentru a-ți oferi un împrumut

- Poți beneficia de o mulțime de avantaje, unele dintre ele fiind prezentate și aici, în secțiunea „Bonusuri”

Dacă și tu ești de acord cu noi și vrei să compari cu ce oferte de carduri de credit vin companiile de la noi, o poți face apăsând butonul de mai jos:

Sursele articolului

- The Balance - differences between credit and debit cardsaccesat pe aprilie 2, 2024

- Education first - debit vs credit cardaccesat pe aprilie 2, 2024

- Investopedia - credit vs debit cards differencesaccesat pe aprilie 2, 2024