Как накопить деньги в 2024 году

Как правильно откладывать деньги и как вообще начать копить? Особенно, если доходы ограничены + на шее висит пара кредитов. Эксперты Financer.com собрали ТОП советов и инструкций, как накопить деньги при любом уровне доходов и любой финансовой ситуации.

Согласно статистике, 66% россиян считают, что сберегать лучше, чем тратить.

Но имеют накопления только 30%.

Возможно, потому что не используют один из этих 10 советов.

#1 Правильный старт

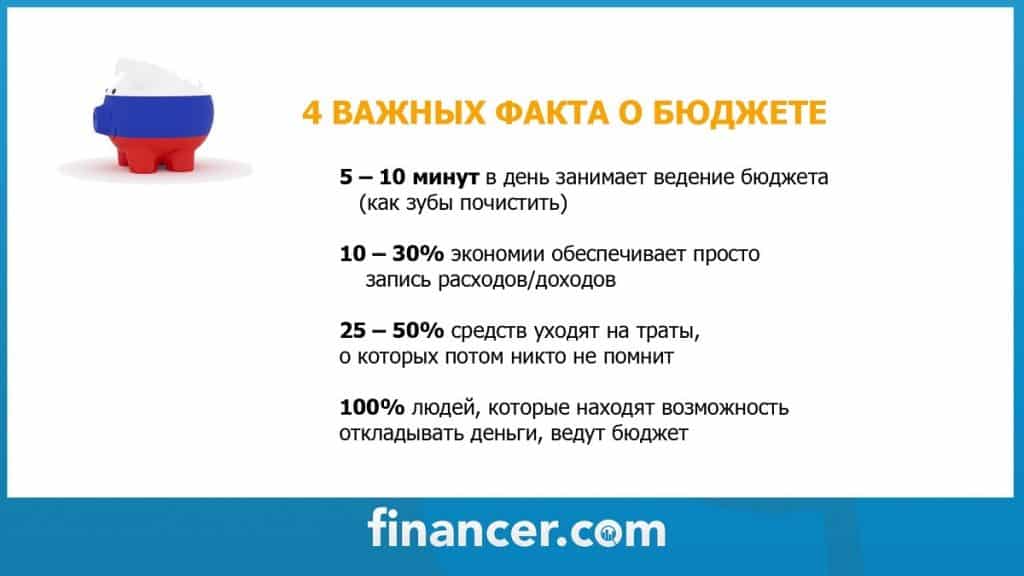

Все советуют начать накопление денег с того, чтобы разобраться, сколько вы получаете и куда все это тратите. Совет отличный – не всегда понятно, как это реализовать и что с этим делать.

Долой блокноты с ручками и Excel-файлы с бесконечными ячейками!

Это гиблое дело вы все равно бросите недели через две.

Выберите любое бесплатное приложение для домашней бухгалтерии и сможете убить даже не двух зайцев одним махом, а сразу пять.

- Посчитаете, куда уходят деньги

- Поставите конкретные цели

- Сможете отслеживать прогресс по целям

- Начнете сравнивать, насколько меньше/больше потратили по сравнению с прошлыми месяцами

- Проанализируете годовую динамику (она может разниться не из-за экономности, а банально из-за разных сезонных потребностей)

#2 Как откладывать деньги правильно

В сети море советов, как накопить – фиксированные %, «365 дней», «от 1 рубля до бесконечности». Вопрос не в том, какие из них хорошие или плохие. Вопрос в том, какие из них хорошие именно для вас.

Способы накопления денег

ФИКСИРОВАННЫЙ ПРОЦЕНТ

Копим деньги, ежемесячно отчисляя на отдельный счет конкретный процент от доходов.

Рекомендуемая сумма варьируется от 1% до 20%.

Если вы задумываетесь о том, как быстро накопить деньги, конечно, лучше приблизиться к максимальной цифре.

Если же вы только начали и пока не уверены, как начать откладывать деньги, начните с 1%. Это поможет вам «войти во вкус», но не окажется суммой слишком большой, чтобы отказаться от всего плана.

АВТОМАТИЧЕСКИЕ ОТЧИСЛЕНИЯ

Часто людей подводит сама мысль о том, что они что-то «вычитывают» из своего дохода. Формально это называется «Заплати себе», но эта фишка нередко дает осечку и воспринимается не как «зарплата», а как что-то отнятое.

Автоматическая настройка отчислений (процента или конкретной суммы) позволит уйти от этой психологической ловушки. Вы особо ничего не заметите – разве что по статистике бухгалтерии и уведомлениям в онлайн-банке.

СХЕМА 365

Подойдет людям, которым сложно расстаться с суммой, даже примерно напоминающей существенную.

Откладывайте каждый день небольшую сумму (например, 100 рублей). Можете так же настроить автоплатеж, а можете превратить это в утренний ритуал. 😉 Главное, чтобы это была сумма, с которой совершенно не жалко расстаться.

Идеальный вариант для тех, кто не знает, как начать копить деньги, потому что пока не готов делать существенные «инвестиции».

РАСТЕМ ОТ 10 РУБЛЕЙ В ДЕНЬ

Ступенчатое откладывание средств, которое позволит «втянуться».

Начинайте с 10 рублей. Каждый день откладывайте на 10 рублей больше.

Думаете, это смешная сумма?

За месяц вы сможете отложить 4650 рублей.

Чувствуете, что сложновато? Обнуляйтесь каждый месяц и начинайте сначала. А сможете продолжать – продолжайте. 😉

Ошибка #1

Слишком высокая планка. Вы где-то прочитали, как накопить деньги, откладывая 20% — 50% дохода и пытаетесь какое-то время следовать этому правилу.

Но если это сделает вашу жизнь слишком не комфортной, вы быстро перестанете это делать.

Дисциплина важна. Но она не должна превращать вас в Плюшкина.

Ошибка #2

Брать у себя в долг.

Никогда не вытаскивайте накопления из «кубышки». Вообще никогда. Желательно, чтобы эта сумма хранилась на отдельном счету и отдельной карте, которая лежит «где-то там, в отдельном ящике».

Все попытки «ну, я сейчас возьму, а в следующем месяце отложу двойную сумму» практически всегда заканчиваются одинаково.

#3 Определитесь с целями

Есть большая разница между тем, как накопить деньги на отпуск, ремонт, машину, квартиру или финансовую подушку безопасности.

Откладывать «в никуда» по принципу «пусть копится», конечно, можно. Но практика показывает, что подобные начинания в 90% случаев заканчиваются ничем.

Наш мозг не терпит ситуацию неопределенности. 😉

- Определите минимум 1 цель для накопления

- Примерно сориентируйтесь в размере суммы

- Определите, за сколько месяцев/лет вы хотите ее накопить

- Рассчитайте примерные платежи и сравните с возможностями

Шаг 2 и 3 вполне возможно комбинировать – просто потребуются корректировки либо в откладываемой сумме, либо в итоговом сроке.

Если вы мечтаете о собственной недвижимости, вам может понравится статья о том, как накопить на квартиру.

#4 Начните с небольших сумм

Если речь не идет о грядущем форс-мажоре (впрочем, при форс-мажоре копить уже обычно поздно), приучите себя небольшими шагами.

Прежде чем замахиваться на марафон, нужно научиться бегать стометровку.

Чтобы понять, как правильно копить именно в вашем случае, начните с суммы, которую не получится отложить за месяц, но получится собрать за 2 – 3.

Хорошие варианты для тренинга:

- покупка нужного гаджета

- приобретение качественной одежды/обуви

- мебель (желательно, связанная с отдыхом/релаксом – например, кровать или кресло)

Главное, чтобы покупка действительно принесла радость. Так вы свяжете накопление с мощными позитивными эмоциями.

Оптимальная последовательность накоплений

1. Деньги на досрочное погашение долгов

2. Подушка безопасности

3. Накопления для преумножения

#5 Используйте карты на всю катушку

Особенно дебетовые 😉 (кредитных карт все-таки лучше избегать, если вы не уверены в своей финансовой дисциплине).

Чем могут быть полезны дебетовые карты:

- процент на остаток (есть предложения с процентов выше, чем у вкладов)

- кэшбэк за траты

- скидки у партнеров

Три цели в одном правильном выборе. Так вы сможете накопить быстрее + снизите траты за счет скидок и кэшбэка.

По картам процент начисляется только до определенной суммы, но обычно максимум составляет около 300 тысяч рублей. Поэтому некоторое время вариант будет вполне рабочим.

Чтобы выбрать оптимальное предложение, посмотрите наш рейтинг лучших дебетовых карт.

Кроме сравнения условий там есть очень выгодные акции от банков.

#6 Забудьте об этих покупках

Знаете ли вы, что по статистике, чаще всего импульсивные и статусные покупки делают как раз люди, испытывающие нехватку средств? 😉

Это повод задуматься!

Ваши лучшие друзья:

- список покупок

- правило 1 дня для любых приобретений, кроме еды

- правило 30 дней для любых крупных покупок (мебель, техника и т.д.)

ЛАЙФХАК

Задумываясь, как накопить денег, оценивайте траты не единично, а в рамках года.

Например, привычка покупать кофе по дороге на работу, в день может обходиться не дорого (100 – 150 рублей), но за год эта сумма превратится в 24.000 – 36.000!!!

Уже выглядит серьезно….

#7 Не дайте себе снимать средства

Откройте вклад без возможности снятия средств. Это убережет от искушения.

Идеальный вариант – неснимаемый и непополняемый вклад. По таким предложениям самая высокая ставка.

Но если вы не можете сразу вложить существенную сумму, возможность пополнения лучше оставить. Чем больше вклад, тем меньше искушение закрыть его одним махом ради спонтанных трат (которые в этот момент кажутся необходимыми).

#8 Погасите все долги

Это не столько совет про то, как лучше копить деньги, сколько предостережение от самой распространенной ошибки.

Чаще всего в ловушку попадаются люди, имеющие ипотечные или крупные потребительские кредиты.

Идея вносить минимальные платежи, а оставшиеся от расходов средства складывать «в кубышку» кажется соблазнительной. И в долги не влезаешь, и финансовая подушка копится.

Но этот способ про безопасность, а не про то, как накопить деньги!

Кредитные ставки в 90% случаев окажутся выше, чем процент по любым инвестиционным инструментам (если, конечно, вы не профессиональный инвестор).

Поэтому досрочное погашение долгов должно стать главной самоцелью.

Чтобы снизить платежи и ускорить процесс, лучше воспользуйтесь предложениями по рефинансированию кредитов и ипотечных займов.

#9 Умножайте накопленное

Инвестирование может оказаться более прибыльным способом, чем вклад.

Но только при предварительном изучении темы и при работе с лицензированными брокерами/банками.

В числе наиболее популярных/прибыльных отраслей:

- акции – российские и зарубежные

- облигации – менее доходные, но более надежные

- индексы – менее рисковые, чем акции, но нередко оказываются даже более доходными

Советуем предварительно почитать гайд по инвестированию и ознакомиться со списком лицензированных российских банковских брокеров.

Не забудьте воспользоваться индивидуальным инвестиционным счетом, чтобы накопить деньги еще и на налоговых вычетах.

#10 Начните прямо сейчас

Чтобы понять, как лучше копить деньги, советы действительно не помешают.

Но чтобы действительно НАЧАТЬ, нужно действовать.

Пройдитесь по списку, начиная с #1, составьте последовательный план и начните его реализовывать уже сегодня.

Пусть это будут 100 рублей или заказанная дебетовая карта с процентом на остаток, или минимальный вклад – главное, начать откладывать деньги.

Ведь путь в тысячу миль начинается с первого шага.