Как снизить процентную ставку по кредиту?

Снижение процентной ставки по кредиту – это отличная возможность сэкономить немало средств, так как даже малейшие уменьшения в ставке могут здорово уменьшить общую сумму переплаты по кредиту. Редакция Financer подготовила планы действий для снижения процентной ставки для случаев, когда вы только планируете взять кредит или уже имеете действующий.

В данной статье речь пойдет именно о потребительских кредитах. Отдельную инструкцию мы приготовили о том, как снизить ставку по ипотеке.

Если у вас уже есть кредит

Немногие задумываются о том, что даже в такой ситуации есть выход. Совершенно не обязательно платить повышенные проценты в течение всего срока кредитования (особенно если он дольше 2 – 3 лет).

У вас есть две возможности снизить процентную ставку по уже существующему кредиту:

- Рефинансирование. Рефинансирование – это процесс выплаты одного кредита с помощью другого в рамках одного кредитора. Вы можете получить меньшую процентную ставку или изменить срок займа. Новые кредитные условия помогут вам сэкономить на потребительском кредите.

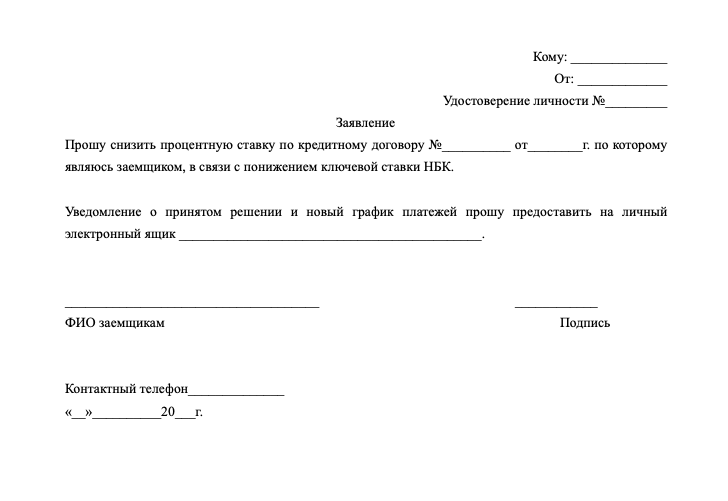

- Подать заявку на снижение процентной ставки напрямую в банке. Процедура снижения процентной ставки по кредиту называется реструктуризацией. Для этого вам нужно обратиться в ваш банк-кредитор напрямую.

Основания для снижения ставки по действующему кредиту

- Дополнительные документы – не предоставленные ранее справки о подтверждении доходов, обновленные справки при повышении зарплаты, появлении иных финансовых источников и т.д.;

- Оформление ранее не оформленной страховки – например, страхования жизни и здоровья. В среднем подобное изменение может понизить процент на 1 – 3 пункта.

- Появление объекта залога – приобретение недвижимости/автомобиля (если речь идет о потребительском кредитовании) или сдача в эксплуатацию новостройки, в которой вы приобретали квартиру в ипотеку.

- Изменение кредитной политики самой банковской организации – если у кредитора появились новые предложения в рамках оформленного вами займа (например, потребительского) вы можете подать заявление на снижение процентной ставки по действующему кредиту с переводом вас на эти новые условия.

Основания для снижения ставки по действующему кредиту

- Дополнительные документы – не предоставленные ранее справки о подтверждении доходов, обновленные справки при повышении зарплаты, появлении иных финансовых источников и т.д.;

- Оформление ранее не оформленной страховки – например, страхования жизни и здоровья. В среднем подобное изменение может понизить процент на 1 – 3 пункта.

- Появление объекта залога – приобретение недвижимости/автомобиля (если речь идет о потребительском кредитовании) или сдача в эксплуатацию новостройки, в которой вы приобретали квартиру в ипотеку.

- Изменение кредитной политики самой банковской организации – если у кредитора появились новые предложения в рамках оформленного вами займа (например, потребительского) вы можете подать заявление на снижение процентной ставки по действующему кредиту с переводом вас на эти новые условия.

Если вы собираетесь подавать заявку

Оптимальный вариант – позаботиться о снижении процентной ставки еще на этапе оформления. Это сразу позволит уменьшить переплату, ежемесячные платежи и сделать предложение оптимальным для вас.

Ваш друг/коллега утверждает, что в банке N самые выгодные условия? Реклама вещает о рекордно низком снижении процентов по кредиту? Доверяй, но проверяй.

В любом кредитном учреждении случаются акции, специальные предложения, временное падение процентов.

Сравните самые выгодные кредиты этого года. Это ускорит процесс выбора, и вам не придется просматривать сотни страниц. Обязательно оцените все параметры (и почитайте подробную статью с разбором по ссылке выше).

Логично, что справка с места работы, зарплатная справка или иной способ подтверждения основного дохода серьезно повлияет на решение банка. Но есть и дополнительные документы, имеющие вес.

Прежде всего, это подтверждение дополнительных доходов. Справки о получении стипендии, пенсии, алиментов, арендной платы за квартиру, доходов от подработки, вкладов, инвестиций, выписки по дебетовым счетам – подобные свидетельства показывают финансовую благонадежность заемщика и снижают риски для кредитора.

Если речь не идет о срочной финансовой необходимости и у вас есть хотя бы 2 недели на получение финансирования, откройте в выбранном банке счет, зарегистрируйте дебетовую/кредитную карту. Чем больше «контактов» с банковским учреждением, тем выше шанс одобрения заявки и тем ниже процентная ставка по кредиту.

Обратный способ – подавать заявку в организацию, где уже есть счет, карта, вклад. К собственным клиентам кредиторы относятся лояльнее.

У каждого банковского учреждения на сайте находится подробная документация с советами, следуя которым вы получите снижение процентной ставки. Изучите ее – и посмотрите, какие действия можно предпринять, чтобы получить оптимальные условия. Это могут быть дополнительные документы, определенные суммы/сроки, дополнительные услуги.

Например, в ряде кредитных учреждений предлагается услуга «гарантия минимальной ставки», которая сопровождается достаточно небольшой комиссией. Итоговая выгода может составлять несколько десятков или даже сотен тысяч тенге.

Этот совет также больше подойдет тем, у кого есть в запасе немного времени. Но хорошая кредитная история действительно может «отрезать» пару процентов от предложения.

Проверьте актуальную историю, получите советы по ее исправлению, и вы поймете, как сэкономить с помощью данной опции.

Программы с залоговым обеспечением всегда выгоднее, поскольку снижают риск для кредитора. Даже если вы берете потребительский кредит, возможно, стоит рассмотреть вариант под залог недвижимости или автомобиля.

Некоторые заемщики до сих пор опасаются залоговых обязательств, но, если вы не собираетесь продавать предмет залога в ближайшее время, никакими дополнительными неудобствами данный вариант не грозит. А вот условия действительно улучшит.

Страховку традиционно воспринимают как услугу, навязываемую и ненужную – лишняя трата денег. Между тем, она может не только защитить вас при форс-мажорных обстоятельствах, но и позволит сэкономить.

Стандартная калькуляция показывает, что затраты на страховку жизни и здоровья в 90% случаев оказываются меньше, чем выгода от снижения ставки по кредиту (а банковские учреждения действительно серьезно роняют процент для застрахованных клиентов – на 1% — 3%).

Действующие просрочки крайне сильно влияют на процентную ставку при оформлении потребительского кредита в банке. Наличие просрочек – сигнал для кредитора о том, что вы можете просрочить платеж и по будущему кредиту.

Меньше долгов – существеннее снижение ставки по кредиту для вас.

Часто задаваемые вопросы

Как можно снизить процентную ставку по кредиту?

Вы можете получить снижение процентов по потребительскому кредиту еще на этапе его оформления. Для этого вам нужно либо предоставить залог, либо документы о дополнительном доходе. По уже действующему кредиту ставку можно понизить с помощью реструктуризации или рефинансирования в банке-кредиторе.

Можно ли снизить процентную ставку по кредиту?

Да, можно. Это ваше право как заемщика. Вы можете понизить процентную ставку на любом этапе оформления кредита или даже тогда, когда уже подписали кредитный договор. Пересмотреть кредитные условия можно при обстоятельствах, независящих от вас, например при снижении ключевой ставки Нацбанком.

Насколько можно снизить процентную ставку по кредиту?

Снижение процентов по кредиту – это индивидуальный процесс, который зависит от множества факторов. Если вы предоставите весомые причины, такие как появление залога или появление дополнительных источников дохода, то можете довольно серьезно понизить ставку вашего потребительского кредита.