Ako funguje porovnanie sporiacich účtov na Financer.com?

Porovnajte úroky a podmienky jednotlivých sporiacich účtov

Vyberte si ten najlepší sporiaci účet, tak aby vyhovoval vašim potrebám

Kliknite na "Otvoriť si účet" a získajte najlepší sporiaci účet ešte dnes

Slováci a sporenie

Sporiaci účet je jednou z najobľúbenejších investičných foriem väčšiny z nás. Viac ako 70% Slovákov má sporiaci účet, vkladnú knižku alebo termínované vklady v komerčných bankách.

Podľa posledných dostupných údajov sú medzi nami dlhodobo obľúbené sporiace účty, na ktoré si v priemere mesačne odkladáme 111 EUR.

Aj napriek tomu, že patríme medzi národy s najvyšším dlhom, vieme si odkladať. Takmer tretina z nás si na svoje sporiace účty každý mesiac len prihadzuje peniaze. Približne 65% z nás ich aj vyberá.

Viaceré ukazovatele potvrdzujú, že Slováci investujú svoje peniaze radšej konzervatívnejšie a sporenie v komerčných bankách uprednostňujú pred investíciami do akcií a dlhopisov, ktoré v sebe nesú vyššiu mieru rizika.

Bohužiaľ, priemerné ročné úrokové sadzby pri sporiacich účtoch sú v súčasnosti výrazne pod úrovňou inflácie. Všetci, ktorí sa spoliehajú práve na sporiace účty, tak každý rok svoje peniaze znehodnocujú.

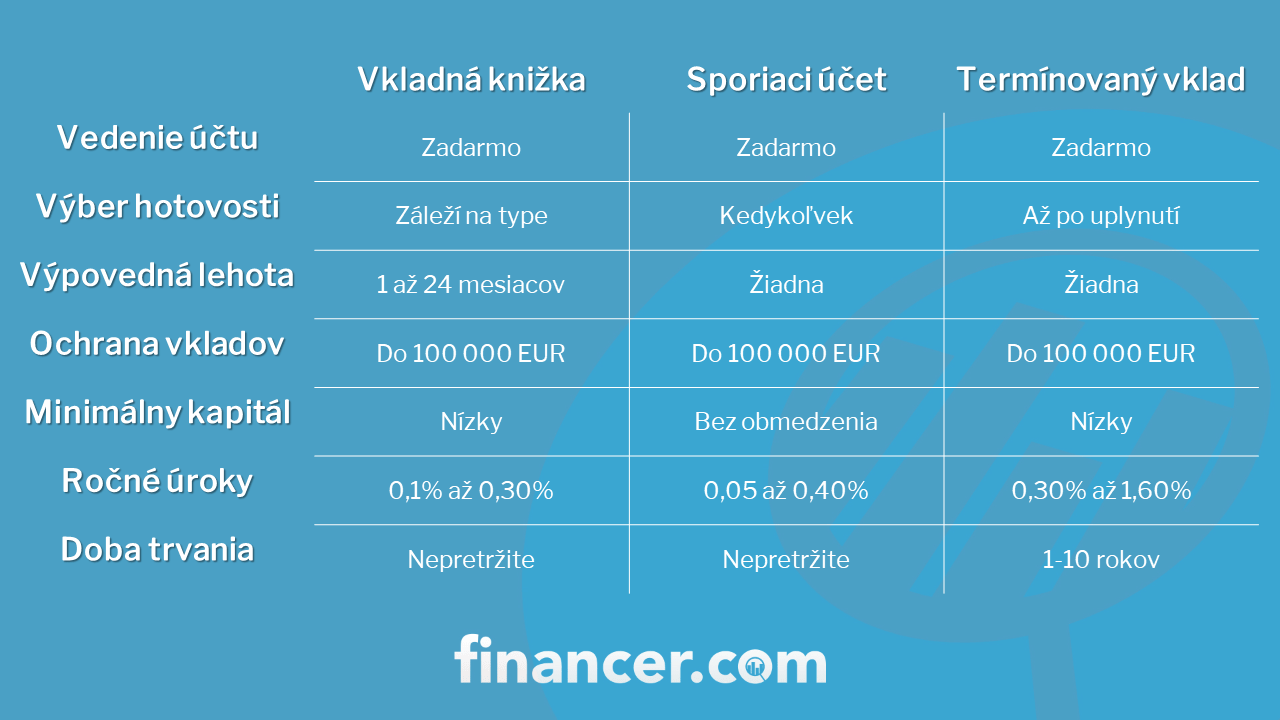

Dnes rozlišujeme tri základné druhy sporiacich účtov. Sú nimi vkladné knižky, klasické sporiace účty a termínované vklady. Vysvetlíme si, aké sú rozdiely medzi týmito formami investícií a aké výhody či nevýhody z nich plynú.

Čo je kladná knižka?

Vkladná knižka síce dnes patrí medzi zastaralejšie bankové produkty, no stále sa teší obľube najmä ako sporiaci účet pre deti. Má formu cenného papiera, ktorým banka potvrdí, že od vás prijala vklad, či už v hotovosti na ktorejkoľvek pobočke banky alebo bezhotovostným prevodom na vopred stanovený účet.

Rozlišujeme dva základné druhy. Prvým je vkladná knižka bez viazanosti. Výhodou je, že vloženými peniazmi môžete disponovať kedykoľvek a nemusíte čakať na uplynutie výpovednej lehoty. Nevýhodou je nižší úrok ako daň za to, že s peniazmi môžete hýbať.

Druhou alternatívou je vkladná knižka s výpovednou lehotou. V súčasnosti banky ponúkajú vkladné knižky s výpovednou lehotou na 1, 3, 6, 12 alebo 24 mesiacov. Dostanete pri nich vyšší úrok, no ak chcete peniaze vybrať predčasne, zaplatíte zmluvnú pokutu.

Otvorenie a zrušenie vkladnej knižky

Založenie vkladnej knižky je jednoduché. Stačí mať minimálne 18 rokov a vkladnú knižku si môžete otvoriť buď priamo na pobočke vybranej banky alebo online.

V oboch prípadoch budete potrebovať občiansky preukaz. Ak sa rozhodnete pre založenie vkladnej knižky online, zmluva vám príde domov poštou a vy ju musíte vrátiť podpísanú banke späť.

Zrušenie vkladnej knižky odporúčame urobiť vždy písomne prostredníctvom príslušných bankových formulárov alebo listom s údajmi uvedenými v zmluve. Výpovedná lehota sú zvyčajne 3 mesiace.

Pri starších vkladných knižkách odporúčame ešte pred samotným zrušením vkladnej knižky prehodnotiť zmluvné podmienky, aby ste predišli prípadným poplatkom. Prvotný vklad bude následné vyplatený prevodom na váš bežný účet alebo vyplatený v hotovosti na pobočke konkrétnej banky.

Výhody a nevýhody vkladnej knižky

- Stabilný bankový produkt

- Ochrana vkladu do výšky 100 000 EUR

- Nízke úroky

- Existencia modernejších a výhodnejších spôsobov sporenia

Čo je sporiaci účet?

Ak chceme charakterizovať sporiaci účet, musíme povedať, že je to bankový produkt nachádzajúci sa presne v strede medzi klasickým bankovým účtom a termínovaným vkladom.

Jeho otvorenie, vedenie a takisto všetky transakcie s ním spojené bývajú bezplatné a odporúčame ho tým, ktorí si chcú peniaze sporiť, ale zároveň nimi aj hneď disponovať.

Úroky na klasických sporiacich účtoch nie sú vysoké, neodporúčame na nich držať vysoké finančné obnosy. Rovnako ako vkladná knižka, aj klasický sporiaci účet podlieha ochrane v zmysle Zákona o ochrane vkladov.

Využite naše porovnanie a vyberte si ten najvýhodnejší sporiaci účet.

Výhody a nevýhody sporiaceho účtu

- Možnosť disponovať peniazmi kedykoľvek

- Vyššie úrokové sadzby ako vkladná knižka

- Bezplatné vklady a výbery

- Nižšie úroky ako termínované vklady a iné spôsoby investovania

- V budúcnosti sa nepredpokladá nárast úrokov na sporiacich účtoch

Čo je termínovaný vklad?

Predstavuje strednodobú alternatívu sporenia v trvaní 1 až 5 rokov s vopred dohodnutou úrokovou sadzbou. Tá býva najvyššia spomedzi všetkých tu uvedených sporiacich možností.

Vaše peniaze uložené na termínovanom vklade podliehajú ochrane do výšky 100 000 EUR. Platí, že čím dlhšie necháte peniaze ležať na termínovanom vklade, tým vyšší úrok dostanete, ale nemôžete nimi počas celej doby sporenia disponovať.

Nevýhodou je, že váš maximálny vklad je vzhľadom na vyššie úroky relatívne nízky. Dajte si pozor na to, aby sa po uplynutí lehoty nestalo, že vám bude termínovaný vklad automaticky obnovený a radšej sa vždy dopredu informujte.

Výhody a nevýhody termínovaného vkladu

- Žiadne výkyvy úrokových sadzieb

- Vyššie úrokové sadzby ako na klasickom sporiacom účte

- Ochrana vkladu do výšky 100 000 EUR.

- Maximálne vklady sú nízke

- Peniazmi nemôžete počas doby sporenia disponovať

Ako funguje sporiaci účet?

Podobne ako pri vkladnej knižke, aj tu je proces otvorenia sporiacich účtov jednoduchý. Musíte mať viac ako 18 rokov, žiadne ďalšie dokumenty okrem občianskeho preukazu zvyčajne nie sú potrebné.

Svoj sporiaci účet si môžete otvoriť buď priamo na pobočke vašej banky alebo online z pohodlia domova. Ak sa neviete rozhodnúť, ktorý sporiaci účet alebo termínovaný vklad je pre vás ten najvýhodnejší, využite naše porovnanie.

Ak sa rozhodnete zrušiť svoj sporiaci účet, odporúčame tak urobiť buď priamo na pobočke banky, alebo písomne využitím bankového formulára.

Sporiaci účet môže byť uzatvorený bez udania dôvodu. Nezabudnite, že váš termínovaný vklad môže byť automaticky predĺžený o ďalší rok, ak o jeho zrušenie nepožiadate vopred.

Ako vyzerá dobrý sporiaci účet?

Vysoký úrok automaticky neznamená, že ide o najvýhodnejší sporiaci účet. Ten najlepší sporiaci účet by mal spĺňať niekoľko nevyhnutných požiadaviek.

- Vklady a výbery dostupné kedykoľvek bezplatne

- Zriadenie a vedenie účtu zadarmo

- Dostatočná ochrana nasporených peňazí

- Možnosť vkladať aj nízke sumy (napr. 10 EUR)

- Garantovaný úrok počas celej doby sporenia

- Prístup k účtu prostredníctvom internetu, mobilu alebo karty

Sporiace účty porovnanie

Pripravili sme pre vás prehľadné grafické spracovanie základných rozdielov medzi troma alternatívami v sporení.

Sporiaci účet pre deti

Nie je nič nezvyčajné, že deti majú svoj vlastný sporiaci účet. Väčšinou rodičia takto svojim ratolestiam šetria na budúcnosť alebo lepšie vzdelanie. Pri sporení pre deti nejde len o výber správneho bankového produktu. Ešte pred tým, než vôbec začnete sporiť, mali by ste zvážiť tieto veci:

- Či vás sporenie pre deti príliš nezaťaží a môžete si ho dovoliť

- Uvedomte si, ako dlho a aké čiastky chcete vašim deťom šetriť

- Vyberte si takú banku, s ktorou máte dobré skúsenosti a dôverujete jej

Súčasné možnosti dávajú rodičom na výber z klasickej vkladnej knižky pre deti alebo sporiaceho účtu. Sporiace účty zvyknú banky priamo deliť podľa účelu sporenia. Buď sú špeciálne zamerané na zabezpečenie budúceho vzdelania alebo na zabezpečenie istejšej budúcnosti.

Ako rodičia by sme ale okrem šetrenia nemali zabúdať ani na vzdelávanie našich detí v oblasti finančnej gramotnosti.

Lepšie zhodnotenie peňazí

Ďalšie výnosnejšie možnosti zhodnocovania vašich peňazí sú len v produktoch, ktoré so sebou prinášajú vyššie riziko straty.

Niektorí ľudia preferujú ich uchovávanie v akciách, podielových fondoch, kryptomenách alebo napríklad v P2P pôžičkách. S týmito investíciami sa síce spája vyššie riziko, ale zároveň ponúkajú oveľa lepšie výnosy.

Sporiaci účet samotný nás od inflácie neochráni. Ale s ním dokážeme pohodlne našetriť finančnú rezervu, vďaka ktorej potom môžeme pravidelne investovať.

Pravidelné investovanie nasporených peňazí má dobrý dôvod. Prichádza však na rad až potom, keď na sporiacom účte našetríte dostatočnú rezervu pre prípad núdze. Vyberte si teda ten najvýhodnejší sporiaci účet a začnite pravidelne šetriť ešte dnes.

Prečo porovnávať na Financer.com?

Napísali o nás

Často kladené otázky

Čo je sporiaci účet?

Čo je termínovaný vklad?

Termínovaný vklad je bankový produkt, ktorý predstavuje strednodobú alternatívu sporenia v trvaní 1 až 5 rokov s vopred dohodnutou úrokovou sadzbou. S peniazmi nemôžete počas celej doby sporenia disponovať. Čím dlhšie ich na ňom necháte "ležať" tým vyšší úrok dostanete.

Čo je vkladná knížka?

Vkladná knížka patrí medzi najzastaralejšie bankové produkty, avšak stále sa teší veľkej obľube. Má formu cenného papiera, ktorým banka potvrdzuje, že od vás prijala vklad, či už v hotovosti na ktorejkoľvek pobočke banky alebo bezhotovostným prevodom na vopred stanovený účet.

Ako si vybrať najvýhodnejší sporiaci účet?

Ten najlepší sporiaci účet by mal spĺňať niekoľko nevyhnutných požiadaviek.

- Vklady a výbery dostupné kedykoľvek bezplatne

- Zriadenie a vedenie účtu zadarmo

- Dostatočná ochrana nasporených peňazí

- Možnosť vkladať aj nízke sumy (napr. 10 EUR)

- Garantovaný úrok počas celej doby sporenia

- Prístup k účtu prostredníctvom internetu, mobilu alebo karty

Ako si otvoriť sporiaci účet?

Podmienkou pre otvorenie sporiaceho účtu je vek 18 rokov. Okrem občianskeho preukazu nebude potrebovať žiadne ďalšie dokumenty. Sporiaci účet si môžete otvoriť buď osobne na pobočke banky alebo online z pohodlia vášho domova.