Ako sa zbaviť dlhov?

Určite sa mnohým z nás už niekedy stalo, že mesačné životné náklady prevýšili náš mesačný príjem. Čo robiť v takom prípade? Máme možnosť siahnuť po rôznych druhoch pôžičiek poskytovaných bankami, nebankovými subjektmi, v ponuke sú aj P2P pôžičky.

Pôžička je veľmi užitočný nástroj, ako prekonať krátkodobý nedostatok peňazí. Netreba však zabúdať, že každý úver, ktorý máme, je zároveň naším dlhom. Pri nevhodnom výbere úverového produktu sa môžeme dostať do situácie, kedy nestíhame včas splácať všetky finančné záväzky.

V tomto bode sa začína veľmi nebezpečný kolotoč dlhov a ich splácania inými dlhmi, z ktorého nie je tak jednoduché sa dostať. Stále však existujú spôsoby, ako sa zbaviť dlhov. Ponúkame vám niekoľko užitočných tipov, ktoré vám pomôžu nielen predchádzať zadlžovaniu sa, ale aj zbaviť sa už existujúcich dlhov.

Ako sa zbaviť dlhov – krok po kroku

Objektívne zhodnoťte situáciu

Nie je hanba priznať si, že vôbec nejaké dlhy máme. Potrebujeme si to skutočne uvedomiť a postaviť sa problému čelom. Až potom sa môžeme postupne začať zbavovať dlhov.

Majte prehľad o výške vašich dlhov

Na úvod si dobre zrátajte celkovú výšku vašich dlhov. Nezabudnie na splátky pôžičiek, hypotéky, prípadne kreditné karty.

Nepožičiavajte si, keď nemusíte

Pred ďalším požičaním veľmi dobre zvážte, či peniaze skutočne potrebujete. Mali by ste zabudnúť na to, že chcete splácať vaše dlhy ďalšou pôžičkou. Toto je uzavretý kruh z ktorého je náročné sa vyhrabať.

Prehodnoťte váš rozpočet

To, kam každý mesiac odchádzajú vaše peniaze, najlepšie zisíte vytvorením rozpočtu a pravidelným sledovaním príjmov a výdavkov. Skúste si viesť rodinný alebo osobný rozpočet aspoň 3 po sebe idúce mesiace a nájdite priestor na zlepšenie.

Konsolidujte svoje záväzky

V prípade, že už máte niekoľko finančných záväzkov, napríklad splátky viacerých pôžičiek vo viacerých bankách, môžete ich refinancovať alebo konsolidovať. Získate tak lepší úrok a jednu splátku namiesto viacerých.

Zvážte služby finančného poradcu

Ak máme zdravotný problém, ideme k doktorovi. Ak máme problém s financiami, je prirodzené vyhľadať služby finančného poradcu, ktorý nám pomôže získať triezvy pohľad na vec a pokúsi sa vyriešiť naše finančné probélmy.

1. Objektívne zhodnoťte situáciu

Prvým a snáď najdôležitejším krokom k zbaveniu sa dlžôb je pripustiť si, že nejaké máte. Nie je to hanba. Do dlhov sa môžete dostať aj keď s peniazmi hospodárite rozumne a rozvážne, stačí vám jediná neočakávaná situácia, ktorá priveľmi zaťaží váš rodinný rozpočet.

Nech už je dôvod vašich dlhov akýkoľvek, pristupujte k situácii zodpovedne a nezatvárajte oči pred realitou. Neodkladajte prípadné upomienky od svojich veriteľov do zásuvky s očakávaním, že sa to vyrieši samé.

Vždy máte niekoľko možností, ako splatiť vaše finančné záväzky, je však potrebné venovať dostatok času ich preskúmaniu a zhodnoteniu.

Odkladaním vaše dlhy len narastú vďaka zmluvným pokutám a časom vám môže hroziť až exekúcia. Zachovajte preto chladnú hlavu a postavte sa vašim dlhom čelom.

2. Majte prehľad o výške vašich dlhov

Prvým krokom k tomu, aby ste sa mohli zbaviť dlhov je vedieť, aké veľké vaše dlhy sú. Sadnite s a zrátajte celkovú výšku vašich zatiaľ nesplatených záväzkov.

Okrem hypotéky, spotrebných úverov a pôžičiek musíte do kalkulácie zahrnúť aj kreditné karty, splátky operátorovi za mobilný telefón alebo splácanie leasingu za auto. Je dôležité, aby ste vedeli o každej vašej podlžnosti a mali prehľad vo vlastných financiách.

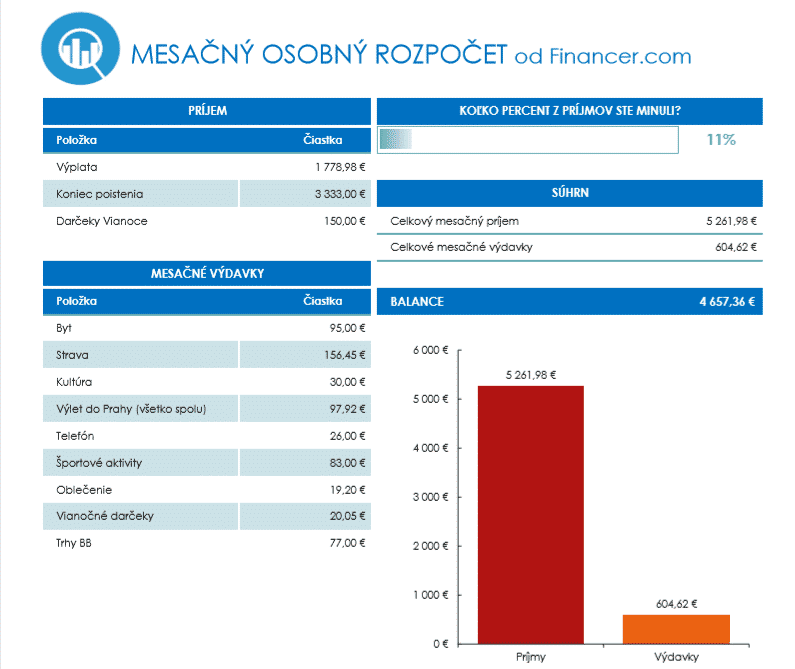

Pomôcť vám môže prehľadná tabuľka na osobný rozpočet od Financer.com Slovensko.

3. Nepožičiavajte si, keď nemusíte

Ak uvažujete o pôžičke, je pre vás kľúčové uvedomiť si, či ju naozaj potrebujete. Požičiavať si peniaze, ktoré nemáte, na niečo, čo nepotrebujete, nie je najlepší nápad. Nepodliehajte preto trendu „žitia na dlh“ a vyvarujte sa finančne nezodpovednému a impulzívnemu konaniu.

Ak už chcete žiadať o pôžičku, premyslite si, či ju nevyhnutne potrebujete alebo si za požičané peniaze chcete kúpiť nové domáce kino. Ak je správna druhá možnosť, žiadať o úver nie je potrebné a ani vhodné.

4. Nevytvárajte ďalšie dlhy

Ak ste v situácii, ktorá vám nedovoľuje zaplatiť splátku hypotéky či spotrebného úveru, hľadajte možnosť ako vaše pôžičky konsolidovať alebo refinancovať. Nenechajte sa strhnúť vidinou rýchlej pôžičky, ktorou zaplatíte najnaliehavejšie dlhy.

Mnohé takéto rýchle pôžičky so sebou prinášajú privysoké úroky, ktoré vám môžu spôsobiť problémy. Čím dlhšie vás takáto pôžička zaväzuje, tým viac peňazí vás stojí.

Dôležitým krokom pre správne hospodárenie s financiami je dobre nastavený rozpočet. Pokiaľ mesačne míňate veľkú časť vášho príjmu na veci, ktoré nepotrebujete, nemôžete si tvoriť dostatočnú finančnú rezervu.

Práve tá vás môže uchrániť pred zadlžením sa napríklad pri krátkodobom výpadku príjmov. Začnite si viesť zoznam mesačných výdavkov, pokúste sa eliminovať nadbytočné výdaje a snažte sa odložiť si mesačne 10 % príjmov nabok ako železnú rezervu.

5. Konsolidujte finančné záväzky

Pokiaľ máte problém so splácaním viacerých podlžností súčasne (úver v banke, rýchla pôžička z nebankovky, dlhy z kreditných kariet a pod.), zvážte požiadanie o konsolidačný úver v banke či v niektorej z nebankoviek, ktoré túto službu ponúkajú.

Konsolidačný úver znamená zjednotenie všetkých vašich finančných záväzkov do jednej pôžičky, ktorú použijete na zaplatenie doterajších podlžností.

Po konsolidácii tak už budete splácať iba jeden úver s výhodnejšími podmienkami – nižšia úroková sadzba, nižšia mesačná splátka, dokonca skrátenie či predĺženie doby splácania podľa potreby.

Ďalšou výhodou konsolidačného úveru je, že môžete ušetriť nemalé peniaze na poplatkoch. U niektorých poskytovateľov sa však môžete stretnúť s jednorazovým poplatkom za sprostredkovanie.

Medzi výhody konsolidačnej pôžičky patrí aj možnosť navýšiť objem úveru a tieto extra peniaze využiť podľa vlastného uváženia. Ale buďte k sebe úprimní – naozaj sa chcete po doterajších skúsenostiach opäť zadlžovať nad rámec?

TIP

Ak splácate len jeden úver, no už vám nevyhovujú podmienky (úroková sadzba, poplatky a podobne), môžete ho refinancovať v inej banke. Princíp je ten istý ako pri konsolidácii, vymieňate teda jeden, nevyhovujúci produkt za novú pôžičku s lepšími podmienkami.

Refinancovať úver je možné v niektorých bankách aj bezplatne, môžete sa však stretnúť s pokutou za predčasné splatenie u pôvodného poskytovateľa.

6. Zvážte služby finančného poradcu

Jedným z vhodných krokov pri riešení vášho zadlženia je nechať si poradiť. Pouvažujte preto nad finančným poradcom. Ako odborník vám poskytne triezvy pohľad na situáciu a ponúkne vhodný spôsob, ako spravovať vaše finančné záväzky.

Dobrý poradca vám pomôže aj s analýzou vašich výdavkov a vhodným nastavením rozpočtu. Rátajte s tým, že služby poradcu nie sú vždy zadarmo, no v konečnom dôsledku vám ušetria čas a aj peniaze, ktoré už nebudete zbytočne preplácať na úrokoch.

7. Vyhláste osobný bankrot

Slovné spojenie osobný bankrot označuje zákonom upravený proces, počas ktorého sa akákoľvek fyzická osoba môže zbaviť svojich dlhov. Pre tento proces sa taktiež zvykne používať pojem oddĺženie.

Zbaviť sa dlhov vyhlásením osobného bankrotu môžete len v prípade, že je voči vám vedené exekučné konanie dlhšie ako 12 mesiacov.

Ďalšími podmienkami sú platobná neschopnosť a nevyhnutnosť preukázať poctivý zámer, resp. že sa snažíte poctivo splatiť všetky dlžoby vašich veriteľov.

V rámci osobného bankrotu si môžete vybrať, či vám viac vyhovuje zbaviť sa dlhov prostredníctvom konkurzu alebo formou splátkového kalendára.

Kľúčovým pri vyhlásení osobného bankrotu je obrátenie sa na overenú spoločnosť, ako napríklad Bonato. Táto oddlžovacia spoločnosť predstavuje vaše zastúpenie na Centre právnej pomoci a bude vás informovať o priebehu procesu oddlžovania. Viac podrobností o osobnom bankrote a jeho priebehu nájdete tu.

Pozor!

Okrem spoločnosti Bonato existuje niekoľko ďalších oddlžovacích agentúr, ktoré sľubujú, že za vás budú spravovať vaše finančné záväzky, no nevedia vám zaručiť, že vás skutočne zbavia dlhov.

Buďte preto pri výbere opatrní a ak sa už musíte obrátiť na oddlžovaciu spoločnosť, Bonato s niekoľkoročnými skúsenosťami a tisíckami úspešne oddĺžených klientov je tou správnou voľbou.

8. Požiadajte o odklad splátok

Ak vás postretli finančné ťažkosti a máte obavy, že nebudete schopní splácať vaše pôžičky načas, môžete požiadať o odklad splátok. Takýto krok odporúčame vtedy, ak dokážete vašu neschopnosť splácať vyriešiť v priebehu niekoľkých mesiacov, teda v relatívne krátkom čase.

Môžete si zvoliť medzi odkladom splátok alebo predĺžením doby splácania. Získate tak čas, ktorý potrebujete na stabilizáciu vašej finančnej situácie.

O odklad je možné žiadať vtedy, ak ste doteraz splácali bez omeškania. V prípade že ste splátku nezaplatili alebo ste sa oneskorili, banka či nebankovka vám pri žiadosti o odklad nemusia vyjsť v ústrety.

Odklad splátok, resp. predĺženie doby splácania sa totiž zaznamenáva v úverovom registri, čo vám môže za istých okolností skomplikovať prípadné žiadanie o ďalšiu pôžičku.

Táto možnosť taktiež znamená, že za váš úver zaplatíte viac. Získate síce pár mesiacov voľna, kedy sa nemusíte trápiť splácaním , no úroky za toto obdobie sa rozrátajú do ďalších splátok.

Veľa ľudí využilo možnosť odkladu splátok, keď pandémia vírusu COVID-19 obmedzila ich príjmy. Nesiahajte však po tejto možnosti, pokiaľ máte vytvorenú istú finančnú rezervu alebo sa vám drasticky neznížil príjem.

9. Námietka z premlčania

Aj keď spravujete svoje peniaze zodpovedne a nie ste si vedomí žiadnej aktuálnej nevyrovnanej podlžnosti, môžete sa stať obeťou nečestnej taktiky niektorých spoločností a dostať sa do dlhov.

Táto taktika sa zakladá na tom, že ste v minulosti nesplatili, respektíve zabudli splatiť záväzok u danej spoločnosti. Tá ho od vás nevymáhala okamžite, ale nechala dlh rásť a kontaktovala vás po niekoľkých rokoch, keď pohľadávka spolu s pokutami za omeškanie dosahovala astronomickú výšku.

Ak sa do takejto situácie dostanete, môže vám pomôcť tzv. námietka z premlčania. Podľa tohto inštitútu nemôže veriteľ od vás vymáhať zaplatenie dlhu, ak tak neurobil počas troch rokov od jeho vzniku (t.j. tri roky od nezaplatenia splátky).

Výnimkami z trojročnej premlčacej lehoty sú záväzky z obchodných vzťahov, kedy je premlčacia doba štyri roky, pri náhrade škody dva roky a pri úmyselne spôsobenej škode desať rokov.

Ak sa vám teda ozvala nebanková spoločnosť, ktorá vám pred ôsmimi rokmi poskytla pôžičku a žiada od vás splatenie vysokej sumy peňazí, zachovajte pokoj a zistite si, či na vymáhanie tohto dlhu spoločnosť má zákonné právo. Ak nie, uplatnite námietku z premlčania a ďalej vás tento „dlh“ zaťažovať nebude.

Záver

Alarmujúco vysoké percento Slovákov je zvyknutých žiť na dlh. Nie vždy však pri žiadosti o pôžičku dostatočne zvážime všetky okolnosti a riziká, ktoré nás neskôr môžu dostať do komplikácii.

Ak sa snažíte stabilizovať vašu finančnú situáciu, bude to vyžadovať veľkú dávku disciplíny a aktívny prístup k riešeniu situácie. Dôležitá je taktiež otvorená komunikácia s bankami, vďaka ktorej si môžete uľahčiť splácanie dlhov vyjednaním lepších podmienok.

Často kladené otázky

Kedy žiadať o odklad splátok?

O odklad žiadajte len v prípade, kedy je ohrozené vaše podnikanie alebo vám citeľne poklesli príjmy. Odklad slúži na to, aby ste dokázali preklenúť krátkodobý nedostatok financií. Poskytne vám viac času, no v konečnom dôsledku ešte navýši sumu úveru, ktorý splácate.

Čo je to konsolidácia a ako mi pomôže?

Konsolidovať vaše finančné záväzky ako napríklad dlhy z kreditných kariet, lízing či úverov do jednej pôžičky. Získané peniaze použijete na vyplatenie predošlých záväzkov a ďalej budete splácať iba jeden úver. Týmto spôsobom ušetríte nemalé peniaze na úrokoch či poplatkoch a môžete si skrátiť či predĺžiť dobu splácania a taktiež upraviť výšku splátky.

Ako sa zbaviť exekúcií?

Ak sa dlhodobo neviete zbaviť dlhov a je voči vám vedené exekučné konanie dlhšie ako 1 rok, môžete vyhlásiť osobný bankrot. Osobný bankrot neznamená dostať sa až na finančné dno, je to zákonom riadený proces oddlžovania. Máte na výber konkurz, teda speňaženie časti majetku na zaplatenie dlhov, alebo nastavenie splátkového kalendára.

Čo znamená refinancovanie pôžičky?

Inými slovami je to výmena starej pôžičky s nevyhovujúcimi podmienkami za nový úverový produkt s výhodnejšími podmienkami, napríklad s nižšou úrokovou sadzbou. Refinancovať pôžičku je možné v tej istej banke, neváhajte však preskúmať podmienky na trhu a pokojne využite služby inej banky.

Ako sa vyhnúť dlhom?

Základom je nebrať si viac pôžičiek, ako viete splatiť na veci, ktoré nepotrebujete. Okrem priorít si nezabudnite nastaviť rozpočet tak, aby ste si mesačne vedeli odložiť časť príjmov nabok a vytvoriť si finančnú rezervu. Trvalé odkladanie 10 % z príjmov mesačne vám pomôže prekonať krátkodobé finančné výkyvy bez potreby požičať si peniaze v banke či nebankovke a zadĺžiť sa.