Ako zlepšiť svoju finančnú gramotnosť?

Finančná gramotnosť je veľmi často skloňované slovo. Vyjadruje, ako rozumieme svojim vlastným peniazom. Finančne gramotný človek rozumie základným pojmom o financiách a vie sa orientovať vo finančných produktoch.

Človek, ktorý je finančne gramotný taktiež vie, na čo sa má v zmlúvach pozerať, čo má čítať a ako to má čítať, prípadne na čo sa má dodatočne spýtať. Taktiež vie v akom prípade má zmluvu vôbec podpísať, pretože si vie výsledné čísla správne spočítať.

Naučte sa tiež orientovať vo svete financií a získané znalosti a zručnosti následne správne používajte vo svojom živote. Pomôcť vám môže napríklad aj tento článok, prípadne aj niektorý iný z našej redakcie.

Obsah článku

- 1.Čo je finančná gramotnosť?

- 2.Ako zlepšiť svoju finančnú gramotnosť?

- 3.Ideálne finančné miery sú 10-20-30-40

- 3.1.10% musí tvoriť finančná rezerva

- 3.2.20% smerujte do svojich dlhodobých aktív

- 3.3.30% si pripravte na úvery

- 3.4.40% na priamu spotrebu

- 4.Finančná gramotnosť na Slovensku

- 5.Ďalšie tipy pre lepšiu finančnú gramotnosť

Čo je finančná gramotnosť?

Finančná gramotnosť sú v podstate znalosti, ktoré nám pomáhajú správne porozumieť financiám, a taktiež vedieť s nimi zaobchádzať v rozličných životných situáciách.

Keďže svet financií je v 21.storočí výrazne ovplyvnení technológiami, neustále sa mení. Z tohto dôvodu sa musia aj finančne gramotní ľudia neustále vzdelávať a oboznamovať sa s novinkami na finančnom trhu.

Keďže financie vedia byť niekedy komplikované a je s nimi spojené množstvo pojmov, pripravili sme si pre vás zoznam základných pojmov finančnej gramotnosti, ktoré by ste mali poznať.

Bonita – schopnosť dlžníka splácať svoje dlhy a splniť svoje záväzky.

Úverový register – zoznam osôb, ktorí majú dlhy po splatnosti. História splácania dlhov, pozitívne aj negatívne

Nebankové inštitúcie – finančné inštitúcie, ktoré poskytujú úverové produkty, obvykle s vyššou úrokovou mierou.

Úverové produkty – jedná sa o pôžičky, ktoré sú využívané v prípade nedostatočnej finančnej hotovosti. Môže ísť o spotrebné úvery, rýchlu pôžičku a podobne.

Hypotéka – jedná sa o účelový úver zastavený nehnuteľnosťou, jeho doba splácania sa pohybuje v desiatkach rokov.

RPMN – zahŕňa celkové ročné náklady úveru. Nezahŕňa teda iba úrokovú sadzbu, ale aj všetky poplatky spojené s úverom.

Poistné produkty – slúžia na krytie neočakávaných udalostí, pri ktorých vzniká újma na zdraví alebo majetku.

Sporiace produkty – slúžia na odloženie voľných finančných produktov. Predovšetkým by sa mali využívať na tvorbu finančných rezerv. Úroková miera na nich je relatívne nízka.

Investičné produkty – nie sú primárne zamerané na odloženie voľných peňazí, ale skôr na ich zhodnotenie. Vyššie úrokové miery sú však spojené aj s vyšším rizikom.

Ako zlepšiť svoju finančnú gramotnosť?

Ako na to?

Udržujte ideálne finančné miery

Ideálne finančné miery sú 10-20-30-40. 10% príjmu si mesačne odkladajte ako finančnú rezervu, 20% smerujte do svojich dlhodobých aktív, 30% na priamu spotrebu a 40% na splátky úverov a hypotéky.

Zaznamenávajte svoje príjmy a výdavky

Zaznamenávanie svojich príjmov a výdavkov je alfou a omegou dobrej finančnej kondície. Len tak totiž skutočne zistíte, kam každý mesiac odchádzajú vaše ťažko zarobené peniaze a uvidíte tak oblasti, v ktorých môžete ušetriť viac.

Dodržiavajte stanovený rozpočet

Stanovte si rozpočet a dodržiavajte ho. Povedzte si napríklad, že na stravu v daný mesiac neminiete viac ako 300 EUR a svoje výdavky sledujte. Pokiaľ sa vyhnete impulzívnym nákupom a budete nakupovať s vopred stanoveným nákupným zoznamom, nebude to problém.

Naučte sa menej utrácať

Posledný krok znie ako klišé, ale viacerí z nás nedokážu efektívne šetriť práve preto, že priveľa utrácajú. Zaznamenávajte svoje výdavky, analyzujte ich, zamýšľajte sa nad vašou spotrebou a uvidíte, že aj vy dokážete šetriť viac.

Existuje viacero spôsobov, ako zlepšiť svoju finančnú gramotnosť a lepšie tak porozumieť vlastným peniazom. Základným krokom by mali byť správne finančné miery.

Poznáte ich? Viete, koľko percent z vašich príjmov by ste si mali odložiť, koľko percent z príjmu by malo byť určených na priamu spotrebu a koľko na splácanie úverov?

Ideálne finančné miery sú 10-20-30-40

Je smutné konštatovať, že my Slováci často hazardujeme so svojou finančnou budúcnosťou. Podľa viacerých finančných odborníkov však na začiatok stačí pomerne jednoduchá vec, osvojiť si základné návyky finančnej disciplíny.

Najdôležitejšie je poznať svoje finančné miery a dodržiavať ich. Ideálne by bolo, ak by ste si vytváranie finančnej rezervy, vytváranie dlhodobých aktív, celkovú výšky vašich splátok a mesačnú spotrebu vedeli rozdeliť v pomere 10-20-30-40. Toto jednoducho zapamätateľné rozdelenie vám vysvetlíme bližšie.

10% musí tvoriť finančná rezerva

Naučte sa pravidlo, ktoré znie: „Najprv zaplatím sebe.“ Z každého príjmu, ktorý v určitý mesiac dostanete si odložte minimálne 10% hneď po výplate ešte pred tým, než zaplatíte akýkoľvek šek alebo faktúru a po zvyšok mesiaca sa ich nedotýkať.

Možno sa vám to zdá nereálne, no podľa nášho názoru stačí začať a zvyknete si. Navyše si uvedomíte, že dokážete vyžiť aj z 90% vašich mesačných príjmov.

Pravidelné a systematické odkladanie desatiny vášho príjmu je prvým a zároveň veľmi dôležitým krokom k získaniu väčšej finančnej stability a rezervy v prípade neočakávaných udalostí.

Aká je však optimálna hladina finančnej rezervy? Mala by byť rovnaká ako šesť vašich mesačných príjmov. Ak teda mesačne zarábate 750 EUR v čistom, mesačne by ste si mali odkladať 75 € dovtedy, dokým sa vo finančnej rezerve nedostanete k číslu 4500 EUR.

Až po dosiahnutí tejto čiastky by ste sa mali začať sústrediť na iné krátkodobé ciele, ako dovolenka či nové zariadenie do domácnosti.

Je veľká škoda, že drvivá väčšina Slovákov uvažuje presne opačne a najskôr sa sústredí na napĺňanie krátkodobých finančných cieľov, aj keď na nich reálne nemá dostatok prostriedkov.

20% smerujte do svojich dlhodobých aktív

Ako na to? Rozdeľte si svoje dlhodobé aktíva na 2 základné piliere. Prvým by mala byť dlhodobá ochrana pred výpadkom príjmu formou vhodne zvoleného životného poistenia.

Životné poistenie totiž chráni poisteného a aj jeho najbližších pred závažnými nepredvídateľnými udalosťami, ako napríklad dlhodobá práceneschopnosť či nebodaj úplná strata zamestnania.

V prípade ak má človek zabezpečené životné poistenie, dokáže sa účinne voči takýmto ranám brániť.

Netreba však zabúdať ani na dôchodkové sporenie, ktorým si ešte pred samotným odchodom do dôchodku dokážete zabezpečiť aspoň určitý životný štandard a nebudete sa tak spoliehať len na štátom vyplácané dôchodky.

Najvhodnejšie by bolo, ak by ste si správne dôchodkové zabezpečenie vybrali ešte dnes a zbytočne nečakali.

30% si pripravte na úvery

Výška vašich finančných záväzkov vo forme úverov by za žiadnych okolností nemala presiahnuť 30% vašich príjmov. Dbajte však na to, že ide o maximálny, nie odporúčaný podiel.

Máme na mysli predovšetkým úvery spojené s financovaním bývania, nie rýchle pôžičky, ktoré by vo finančne zdravej domácnosti ani nemali mať svoje miesto.

40% na priamu spotrebu

Máme na mysli každodennú spotrebu a výdavky na stravu, cestovanie a voľný čas. Najefektívnejším spôsobom, ako túto hladinu udržať pod kontrolou je mobilná aplikácia na správu osobných financií.

Ak zistíte, že ste svoje limity stanovené pre konkrétny mesiac prekročili, výdavky počas zvyšných dní sa snažte regulovať tak, aby ste na konci mesiaca neboli v strate a ak predsa len áno, tak v minimálnej.

Zníženie bežnej spotreby, ktorej celkovú výšku si často ani neuvedomujeme, je dôležitým krokom k zabezpečeniu zdravšej finančnej kondície.

Môže sa stať, že ste odporcom mobilných aplikácií a neradi si svoje výdavky zaznamenávate takýmto spôsobom. Nezúfajte, mysleli sme na vás.

Pre všetkých stúpencov klasických tabuliek sme pripravili jednoduchú, intuitívnu tabuľku pre správu mesačného rozpočtu, kde bez problémov dokážete zaznamenávať svoje mesačné výdavky, stačí odkladať pokladničné bloky.

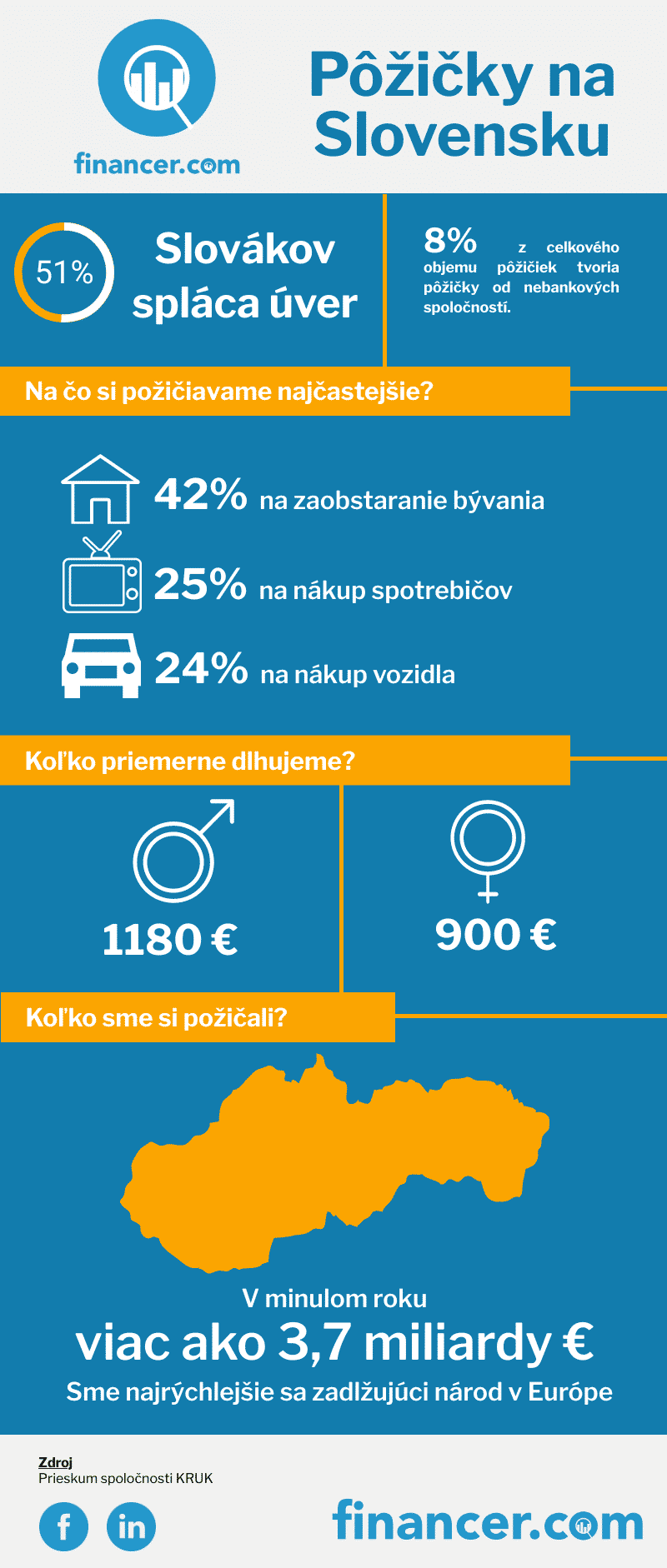

Finančná gramotnosť na Slovensku

Podľa prieskumu od Poštovej banky sú finančné znalosti a schopnosť orientovať sa vo svete financií Slovákov stále pod priemerom Európskej únie. Najhoršia je na tom skutočnosť, že podľa tohto prieskumu si až 80% opýtaných Slovákov myslí, že peniazom rozumejú.

Výsledky prieskumu však jasne naznačujú trend. Bez ohľadu na vekovú skupinu väčšina opýtaných v teste prepadla.

V teste však prepadli, a to bez ohľadu na vek či ekonomickú aktivitu opytovaných. Viac si veria muži a ľudia v produktívnom veku. Vedomosti v oblasti financií pritom ovplyvňujú život každého z nás, našu budúcnosť, ako aj budúcnosť našich detí.

Ukázalo sa, že hoci sú väčšine Slovákov ekonomické termíny cudzie a nerozumejú im, takmer 39% opýtaných verí, že súčasnosť praje sporeniu. Rodičia sa snažia odkladať peniaze predovšetkým na budúcnosť a lepšie vzdelanie pre svoje ratolesti.

Deti a finančná gramotnosť

Určite sa zhodneme, že peniaze by nemali byť tabu ani pre deti. Nikdy nie je príliš skoro začať ich učiť základy finančnej gramotnosti. Toto učenie môžete napríklad zakomponovať do hry. Viac sa dozviete v našom článku o finančnej gramotnosti pre deti.

Smutným faktom podľa prieskumu zostáva, že naša finančná situácia zostala rovnaká, ako minulý rok a nemáme pocit, že by sa zmenila čo i len o trochu k lepšiemu.

Aj napriek pomerne nízkym mzdám v prieskume prekvapila odpoveď, či sú Slováci schopní odkladať si na mesačnej báze aspoň určitú čiastku zo svojho príjmu.

Každý mesiac si niečo odloží z výplaty 61 % Slovákov. V priemere je to suma 131 eur, čo je prekvapivo vysoké číslo.

Na druhej strane, 28 % ľudí si šetrí doma „do ponožiek“ a teda bez toho, aby svoje nahromadené úspory akokoľvek zhodnocovali. Takéto narábanie s peniazmi je, bohužiaľ, vysoko neefektívne.

Ďalšie tipy pre lepšiu finančnú gramotnosť

Okrem správne nastavených finančných mier existuje viacero tipov, ako úspešne zvládnuť osobné financie, dostať ich pod kontrolu a lepšie im porozumieť. Dobrým rozhodnutím môže byť šetrenie na správnych miestach.

- Využívajte finančné kalkulačky. Dobrým krokom k lepšej finančnej gramotnosti je využívanie finančných kalkulačiek zameraných napríklad na výšku splátok, mieru úrokov alebo špeciálny zdvojený úrok

- Automatizujte svoje výdavky. Možno to znie ako banalita, ale pokiaľ automatizujete svoje bankové platby viazané k určitému dňu, budete môcť vypustiť z hlavy desať rôznych dátumov vašich splátok. Len nezabudnite mať na účte vždy dostatok peňazí.

- Naučte sa menej utrácať. Tento krok priamo súvisí so zvládnutím sledovania a dodržiavania stanoveného mesačného rozpočtu. Pokiaľ to zvládnete, dokážete si rýchlejšie uvedomiť, kam zbytočne odtekajú vaše peniaze a postupne znižovať ich spotrebu.

Ak hľadáte tipy, ako šetriť, ponúkame vám 175 rôznorodých tipov roztriedených do prehľadných kategórií, ktoré vám v tom pomôžu.