Ako vyhlásiť osobný bankrot?

V posledných mesiacoch je čoraz častejšie skloňovanou témou osobný bankrot. Po legislatívnej úprave z roku 2017 sa stal oveľa dostupnejšou možnosťou ako sa zbaviť svojich dlhov aj pre širokú verejnosť.

Podľa dostupných informácií Ministerstva spravodlivosti siahlo za obdobie január až máj 2018 po osobnom bankrote 6016 Slovákov, pričom tisícky ďalších sa obrátili na spoločnosť Bonato so žiadosťou o pomoc.

Bližšie sa pozrieme na to, čo vlastne osobný bankrot znamená od roku 2017 po legislatívnych zmenách, kto každý oň môže požiadať a aké všetky podmienky musí spĺňať. Okrem toho si priblížime rozdiely medzi alternatívou splátkového kalendára a konkurzu.

Obsah článku

Podrobne vysvetlíme celý proces osobného bankrotu krok za krokom, upozorníme na najčastejšie chyby, ktoré ľudia robia a na záver ponúkneme viaceré možnosti, akými sa možno zbaviť svojich dlhov alebo vyčistiť svoj úverový register.

Čo je osobný bankrot?

Osobný bankrot, hoci znie veľmi negatívne a väčšina z nás si pod ním predstaví absolútne finančné dno, je len hovorový pojem označujúci zákonom upravený a riadený proces, počas ktorého sa akákoľvek fyzická osoba (aj podnikateľ aj nepodnikateľ) môže zbaviť svojich dlhov.

V právnom poriadku Slovenskej republiky sa používa pojem oddĺženie, teda zbavenie sa dlhov. Neznamená však, že ľudia využívajúci inštitút osobného bankrotu prídu o všetky svoje peniaze a budú na mizine.

Ako funguje osobný bankrot?

Právo požiadať o vyhlásenie osobného bankrotu má každá fyzická osoba, či už vo forme bežného občana alebo podnikateľa (alebo živnostníka). Návrh na vyhlásenie konkurzu alebo návrh na určenie splátkového kalendára ale má možnosť podať len vtedy, ak je už voči nej vedené exekučné konanie.

Pre uľahčenie celého procesu osobného bankrotu, vznikli služby, ktoré vám umožňujú vyriešiť osobný bankrot online. Čo to pre vás znamená? To, že budete môcť riešiť celý proces svojho oddlženia z pohodlia vášho domova. Stačí len využiť služby jednej zo špecializovaných spoločností, ako je napríklad Bonato.

Osobný bankrot podmienky

Musí byť voči vám vedené exekučné konanie. Môže ísť napríklad o daňové exekučné konanie, exekúciu vymáhanú Sociálnou poisťovňou, alebo výkon dražby a podobne.

Musíte byť platobne neschopní. Fyzická osoba je platobne neschopná, ak nie je schopná plniť 180 dní po lehote splatnosti aspoň jeden peňažný záväzok.

Musíte preukázať poctivý zámer. V preklade to znamená, že musíte mať úprimnú snahu o vyriešenie svojej situácie a zbavenie sa dlhov bez toho, aby ste robili obštrukcie pri uspokojovaní svojich veriteľov. Okrem toho musíte poskytnúť maximálnu potrebnú súčinnosť, preukázať snahu nájsť si zamestnanie alebo si zabezpečiť iný zdroj príjmov a dokázať, že máte riadny záujem o opätovné zaradenie sa do spoločnosti.

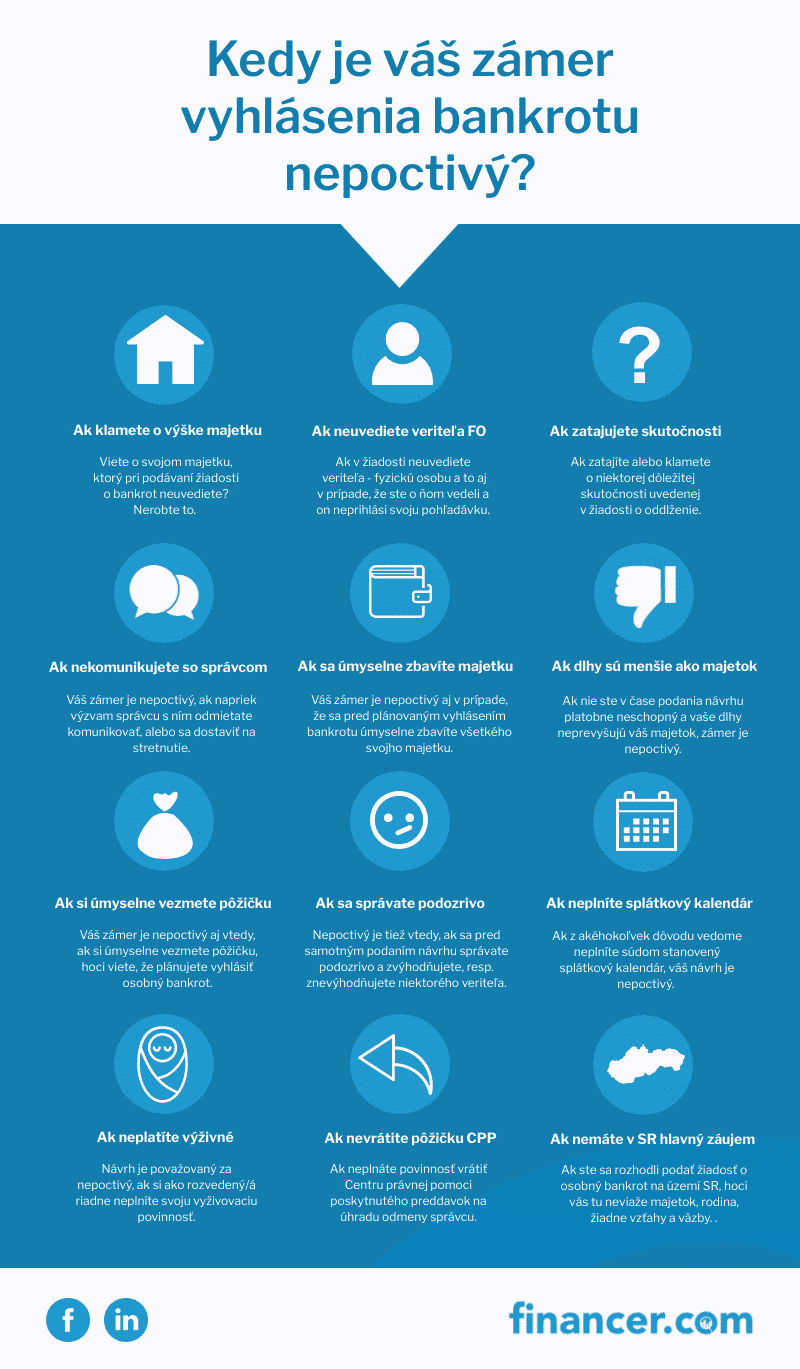

Ako rozoznať nepoctivý zámer osobného bankrotu?

Zákon rozlišuje celkovo 12 situácií, pri ktorých vzniká dôvodné podozrenie z nepoctivého zámeru vyhlásenia osobného bankrotu. Sú to tieto:

Na čo sa osobný bankrot nevzťahuje?

Aj keď hlavnou úlohou osobného bankrotu je zbaviť žiadateľa dlhov, nie je to celkom pravda. Zákon totiž pozná hneď niekoľko druhov finančných záväzkov, na ktoré sa osobný bankrot nevzťahuje.

Dlhy z výživného

Zabezpečená pohľadávka, napríklad hypotéka

Pohľadávka, ktorú musíte uhradiť za spôsobené škody

Pracovnoprávne nároky voči dĺžnikovi

Peňažný trest podľa Trestného zákona

Nepeňažné pohľadávky

Pohľadávka z pôžičky poskytnutej Centrom právnej pomoci

Ako vyhlásiť osobný bankrot?

Pozrite si, ako vyzerá vyhlásenie osobného bankrotu krok za krokom.

Platobná neschopnosť

Musíte byť platobne neschopný a musí sa voči vám viesť exekučné alebo iné konanie.

Oddlžovacia spoločnosť

Ak sa rozhodnete pre oddĺženie, odporúčame obrátiť sa najskôr na nejakú oddlžovaciu spoločnosť.

Doklady

Musíte si pripraviť všetky doklady, ktoré v súvislosti so svojimi dlhmi máte.

Posúdenie

Oddlžovacia spoločnosť posúdi, či spĺňate podmienky na vyhlásenie konkurzu.

Odoslanie návrhu

Ak áno, oddlžovacia spoločnosť za vás odošle váš návrh na osobný bankrot na Centrum právnej pomoci.

Podanie na súd

CPP tento návrh elektronicky podá na súd a bude vás na ňom zastupovať.

Rozhodnutie

Príslušný súd návrh posúdi a rozhodne, či povolí váš osobný bankrot, alebo nie.

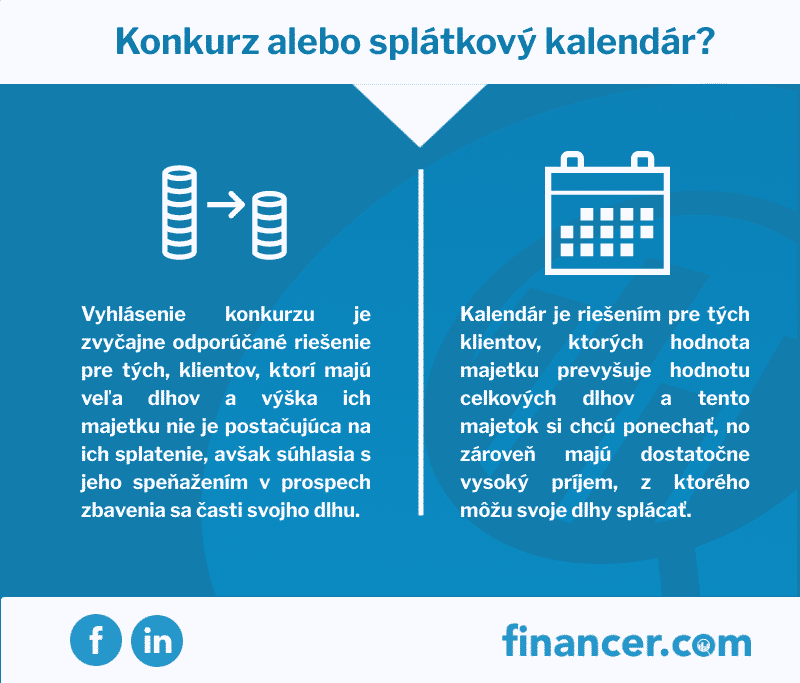

Konkurz alebo splátkový kalendár?

Zbaviť sa dlhov prostredníctvom vyhlásenia osobného bankrotu môžete dvoma spôsobmi. Buď požiadate o konkurz alebo splátkový kalendár. Vysvetlíme si základné rozdiely medzi nimi a uvedieme, ktorá alternatíva je výhodnejšia vzhľadom na vašu situáciu pred podaním žiadosti o osobný bankrot.

Konkurz

Ak si vyberiete ako formu zbavenia sa dlhov konkurz, nemusíte spĺňať žiadne ďalšie špeciálne požiadavky. Nemusíte disponovať určitým príjmom a ani majetkom, no aj napriek tomu môžete požiadať o oddlženie formou konkurzu.

Ak však majetok máte, musíte rátať s tým, že tento majetok sa formou konkurzu speňaží na úhradu vašich dlhov.

Alternatíva konkurzu je vhodná predovšetkým pre tých, ktorí majú veľa dlhov a ich majetok nepostačuje na ich splatenie, no súhlasia s jeho speňažením v prospech zbavenia sa určitej časti dlhu.

Zároveň platí, že na majetok ktorý podlieha konkurzu nie je možné začať a ani viesť exekúciu alebo iné tomu podobné konanie, ktoré by ho mohlo akýmkoľvek spôsobom ohroziť.

V prípade, ak ste uzavreli manželstvo a požiadali o osobný bankrot formou konkurzu rátajte s tým, že jeho vyhlásením zaniká bezpodielové spoluvlastníctvo manželov.

Splátkový kalendár

Na rozdiel od konkurzu, pri splátkovom kalendári musíte spĺňať niekoľko všeobecných podmienok. V prvom rade musíte mať pravidelný príjem a dlhy v takom objeme, ktorý neprevyšuje celkovú hodnotu vášho majetku.

Okrem toho musíte byť schopní zaplatiť približne 700 € za administratívne poplatky spojené so samotnou žiadosťou o osobný bankrot.

Pri určovaní podoby splátkového kalendára musia byť preskúmané vaše pomery a na základe tohto posúdenia súd určí splátkový kalendár v takej podobe, aby ste nimi pokryli minimálne 30 % výšky vašich dlhov.

Presné percentuálne vyjadrenie výšky vašich splátok, ktoré budete musieť splácať v priebehu budúcich 5 rokov určí súd.

Pamätajte si, že v porovnaní s konkurzom sa pri splátkovom kalendári nezastavujú vaše už prebiehajúce exekúcie alebo súdne konania vedené voči vašej osobe.

Alternatíva splátkového kalendára je tak vhodná najmä pre ľudí, ktorých hodnota majetku prevyšuje hodnotu dlhov a tento majetok si chcú zachovať, no zároveň majú dostatočne vysoký príjem, z ktorého môžu svoje dlhy 5 rokov splácať.

Ak ste zamestnancom na trvalý pracovný pomer a nechcete vyhlásiť osobný bankrot zo strachu o svoju prácu, nemusíte sa báť. Podľa právnej úpravy platí, že osobný bankrot nemôže byť dôvod na ukončenie pracovného pomeru zo strany zamestnávateľa.

Osobný bankrot 2024

Ak plánujete vyhlásiť osobný bankrot, musíte pri tom zachovať určitý postup. Prvým krokom je obrátenie sa na oddlžovaciu spoločnosť.

Oddlžovacia spoločnosť predstavuje vaše zastúpenie na Centre právnej pomoci. Táto spoločnosť vás bude zároveň informovať o priebehu celého procesu vášho oddĺženia.

CPP priloží nasledujúce doklady na súd:

Zoznam majetku

Zoznam spriaznených osôb

Zoznam majetku väčšej hodnoty vlastnený v posledných troch rokoch

Životopis

Vyhlásenie o platobnej neschopnosti

Doklad o vedení exekučného konania nie starší ako 30 dní

Po predložení všetkých vyššie spomenutých dokumentov je súd povinný do 15 dní od doručenia návrhu rozhodnúť. Buď rozhodne tak, že váš návrh odmietne, alebo pristúpi k vyhláseniu konkurzu, respektíve splátkového kalendára.

Ak rozhodne vo váš prospech, svojím rozhodnutím vám poskytuje ochranu pred veriteľmi. Súčasťou rozhodnutia je konštatovanie, že sa zbavujete dlhov, ustanovenie správcu a výzva pre veriteľov, aby prihlásili svoje pohľadávky. Tak prakticky dochádza k vášmu oddlženiu.

Osobný bankrot a jeho vplyv na život

Podľa starej úpravy bola súčasťou procesu osobného bankrotu aj nepopulárne trojročné skúšobné obdobie, počas ktorého ste museli čakať na oddlženie. Podľa novej úpravy táto lehota už neexistuje, čo značne celý proces odbremenilo a zrýchlilo.

V prípade že disponujete príjmom, ostáva vám celý a nemalo by sa z neho už nič strhávať. To znamená, že môžete viesť úplne normálny život.

Prakticky celý proces oddlženia až po jeho úplné ukončenie je v rukách súdom určeného správcu, ktorý je oprávnený nakladať s vaším majetkom.

Aj vy máte samozrejme právo nakladať so svojím majetkom a to obvyklým spôsobom rešpektujúc pri tom ustanovenia zákona, ktorý vám ukladá povinnosť chrániť ho pred poškodením, jeho stratou alebo zničením.

Ako dlho trvá osobný bankrot?

Podľa starej úpravy platnej do roku 2017 by ste aj po súdnom rozhodnutí museli čakať na začiatok osobného bankrotu ďalšie tri roky v skúšobnej dobe. Po novelizácii zákona to už neplatí, no aj napriek tomu je dĺžka celého procesu relatívna.

Záleží predovšetkým na vás ako na dlžníkovi a na vašom prístupe. Pokiaľ poskytnete spoločnosti Bonato maximálnu možnú súčinnosť. Kompletná žiadosť o osobný bankrot vám bude vypracovaná do 8 dní.

Pred samotným podaním návrhu je však nevyhnutné posúdiť vašu situáciu a tiež skutočnosť, či spĺňate všetky zákonom stanovené podmienky na vyhlásenie osobného bankrotu. Následne opäť záleží na vás, ako rýchlo budete schopní oddlžovacej spoločnosti doložiť všetky potrebné dokumenty.

Ako sa inak zbaviť dlhov?

Rozumieme, byť dlžníkom nie je vôbec príjemné. Ak sú dlhy privysoké, môžu viesť práve k vyhláseniu osobného bankrotu. Existujú však tri pomerne jednoduché kroky, pomocou ktorých sa môžete postarať o vašu lepšiu budúcnosť.

Prečítajte si našich 10 tipov, ako sa efektívne zbaviť dlhov a nevynechajte tiež náš článok o tom, ako zostaviť rodinný rozpočet.

Skontrolujte si úverový register

Úverový register predstavuje miesto, kde sa odzrkadľuje vaša finančná disciplína. Stačí, že ste sa vo svojom živote omeškali čo i len s jednou splátkou za pôžičku alebo telefón, nájdete sa tam. Stále ho však môžete skontrolovať, respektíve požiadať o výpis z úverového registra.

Ak budete pozorní a nájdete vo výpise chybu, máte nárok požiadať prevádzkovateľa príslušného registra o jej odstránenie. Možno maličkosť, no v očiach ostatných inštitúcií budete s minimálnym počtom záznamov v registri pôsobiť oveľa dôveryhodnejšie.

Nevytvárajte nové dlhy

Ako jednoducho sa to povie, však? Pokiaľ sa už nachádzate v kolotoči dlhov vaše možnosti na pôžičku a ďalšie dlhy sa rapídne znižujú. Pokúste sa odolať rýchlym pôžičkám za nízke poplatky, či pôžičke bez nahliadnutia do registra.

Refinancujte svoje staré úvery

Vhodným riešením ako znížiť svoje dlhové zaťaženie môže byť aj refinancovanie starých úverov, respektíve ich konsolidácia. V praxi to bude vyzerať tak, že vaše staršie úvery a finančné záväzky s vysokými úrokovými sadzbami budú nahradené jediným, výhodnejším úverom s dlhšou dobou splatnosti a nižším úrokom.

Z niekoľkých neprehľadných splátok sa tak stáva jediná, ktorou skutočne dokážete ušetriť a postupne zmazať svoje staré dlhy. Ak rozmýšľate nad refinancovaním, pozrite si aktuálne ponuky na slovenskom trhu.

Osobný bankrot skúsenosti

Osobný bankrot funguje v podmienkach Slovenskej republiky už viac ako 10 rokov a je nutné poznamenať, že sa osvedčil. Počet ľudí, ktorí ho využijú stále medziročne rastie a to aj napriek viacerým obmedzeniam, ktoré sa s inštitútom osobného bankrotu spájajú.

Bonato – odborníci na osobný bankrot

Ak potrebujete pomôcť so svojou žiadosťou o osobný bankrot, odporúčame obrátiť sa na spoločnosť Bonato, v ktorej prospech hovorí viac ako 5 700 úspešne oddlžených klientov po celom Slovensku.

Podmienky pre schválenie osobného bankrotu zo strany súdu sa od roku 2017 jednoznačne zlepšili a očakávame tak, že význam osobného bankrotu v ďalších rokoch ešte porastie.

Často kladené otázky

Čo je to osobný bankrot?

Hoci slovenské zákony presný pojem osobný bankrot nepoznajú, ide o zákonmi upravený a kontrolovaný proces, počas ktorého sa akákoľvek fyzická osoba zbavuje svojich dlhov.

Kto môže vyhlásiť osobný bankrot?

O vyhlásenie osobného bankrotu môže požiadať každá fyzická osoba. To znamená, že aj fyzická osoba podnikateľ (alebo živnostník), aj fyzická osoba nepodnikateľ. Okrem toho musí spĺňať niekoľko ďalších podmienok, ktorým sa podrobnejšie venujeme v článku nižšie.

Kde môžem podať žiadosť o osobný bankrot?

Odporúčame každému, kto chce vyhlásiť osobný bankrot, aby sa obrátil na oddlžovaciu spoločnosť. Po predložení všetkých potrebných dokumentov táto spoločnosť posúdi splnenie podmienok na osobný bankrot a celý váš prípad posunie na príslušné Centrum právnej pomoci, ktoré návrh zašle na príslušný súd.

Ten definitívne rozhodne o tom, či bude vaša žiadosť o osobný bankrot schválená alebo nie.

Ako vyzerá proces vyhlásenia osobného bankrotu?

Najskôr musíte byť platobné neschopný a musí sa voči vám viesť aspoň jedno exekučné, alebo iné obdobné konanie. Ak sa rozhodnete pre oddlženie, odporúčame najskôr kontaktovať oddlžovaciu spoločnosť. Potom si musíte pripraviť všetky doklady, ktoré v súvislosti so svojimi dlhmi máte.

Oddlžovacia spoločnosť posúdi, či spĺňate podmienky na vyhlásenie konkurzu. Ak áno, táto spoločnosť, alebo nimi určený advokát za vás podá návrh na Centrum právnej pomoci. Príslušné Centrum právnej pomoci návrh odošle na súd a ten rozhodne, či povolí váš osobný bankrot alebo nie.