Nebankové pôžičky bez registra online

- Pôžička od 50 do 25 000 €

- Splatnosť do 42 mesiacov

- Ročná úroková sadzba od 4,9 %

- Aj pre dôchodcov a SZČO

- Pôžička od 50 do 500 €

- Splatnosť 15 až 30 dní

- Aj bez nahliadnutia do registra

- Ročná úroková sadzba od 20 %

- Pôžička od 50 do 500 €

- Splatnosť 15 až 30 dní

- Aj bez nahliadnutia do registra

- Sprostredkovateľský poplatok až 26,50 %

Dôležité

Ako porovnávať pôžičky bez registra?

Porovnajte úrokové sadzby a podmienky pôžičiek

Vyberte si tú najlepšiu bezúročnú pôžičku, tak aby vyhovovala vašim potrebám

Vyplňte žiadosť o pôžičku a do pár minút dostanete peniaze na váš účet

Pôžička bez registra

Dlhy sú veľmi nepríjemná záležitosť. Azda neexistuje na Slovensku ani jeden človek, ktorý by nikdy v živote nedlhoval peniaze. Či už v minulosti, alebo aj teraz. Treba si však uvedomiť, že dlhovať kamarátovi a rodine je úplne odlišné, než dlhovať banke alebo nebankovej spoločnosti.

Zatiaľ čo pri rodine a známych ostanete ako dlžník iba v pamäti, poskytovatelia úverov a bankových služieb sú obozretnejší. Pamätať si a kontrolovať dlžníkov im pomáha takzvaný úverový register.

Navyše, podľa novely zákona o spotrebných úveroch, musí každá spoločnosť s licenciou na poskytovanie spotrebných úverov nahliadnuť do spoločných registrov dlžníkov.

Na slovenskom trhu momentálne pôsobia 3 spoločnosti, ktoré vám poskytnú pôžičky bez registra a dokladovania príjmu.

Porovnanie pôžičiek bez registra

Hneď na úvod je potrebné povedať, že pôžičky bez registra v klasických bankách nenájdete a so svojou žiadosťou uspejete len veľmi ťažko. Máte však možnosť využiť nebankové pôžičky bez registra a dokladovania príjmu.

Tie sú v drvivej väčšine prípadov rýchle a peniaze môžete mať na účte už do niekoľkých hodín. Ale vzhľadom na možnú negatívnu minulosť a prípadné záznamy v registroch musíte rátať s vyššími úrokmi a sťaženými podmienkami čerpania. Patria medzi najdrahšie úverové produkty na trhu.

| Pôžička bez registra – porovnanie | Výška pôžičky | Doba splatnosti | Úroková sadzba / Sprostredkovateľský poplatok |

|---|---|---|---|

| PORT System | od 50 do 500 € | 15 – 31 dní | poplatok minimálne 21,05 % z požičanej sumy |

| Hyperpôžička | od 50 do 25 000 € | 7 dní – 3,5 roka | od 4,9 % ročne |

| Nuxo | od 50 do 500 € | 15 – 30 dní | poplatok minimálne 24,50 % z požičanej sumy |

Hlavným problémom takýchto pôžičiek sú okrem vyšších úrokov aj vysoké poplatky za požičané sumy peňazí a dodatočné poplatky za predĺženie splatnosti, ktoré zvyknú nepríjemne prekvapiť.

Nejde teda o úver bez registra, ktorý žiadate priamo u bánk a k dispozícii máte vyšší obnos peňazí. Je to nebanková pôžička s vyššími úrokmi a nižšou sumou, ktorú si môžete požičať.

Výhody a nevýhody pôžičiek bez registra

Dobrá dostupnosť

Vysoká miera schvaľovateľnosti

Pôžička ihneď na účet

Bez zbytočnej administratívy

Bez dokladovania účelu

Vyššia úroková sadzba

Obmedzená výška pôžičky

Pevne stanovená doba splácania

Ako požiadať o pôžičku?

Žiadosť o pôžičku môžeme jednoducho zhrnúť do niekoľkých základných krokov:

Financer.com spolupracuje a uverejňuje ponuky iba od renomovaných slovenských veriteľov disponujúcich licenciami od NBS.

Ďalej zadajte svoje osobné a všetky iné údaje, ktoré od vás bude poskytovateľ potrebovať.

Zvyčajne odoslaním platby vo výške 1 centu. Je to bežná prax, neľakajte sa, nejde o podvodníkov. Takisto si pripravte 2 doklady totožnosti, napríklad občiansky a vodičský preukaz.

Operátori zákazníckeho servisu vás po úspešnom odoslaní žiadosti môžu v priebehu niekoľkých dní kontaktovať na vami uvedené telefónne číslo, nie je to však pravidlom.

Je na vás, či sa rozhodnete čerpať ju, alebo nie. Ak nie, nezabudnite požiadať o storno žiadosti, inak budete mať negatívny záznam v registri.

Pripravte sa na posledné administratívne úpravy pred čerpaním vašej pôžičky bez registra. Dávajte si pozor na doplnkové poistenia, ktoré nebývajú zahrnuté v ročnej percentuálnej miere nákladov a vašu pôžičku môžu výrazne predražiť.

Na čo si dať pozor?

Existuje niekoľko výstražných znamení, pri ktorých by ste mali zbystriť vašu pozornosť. Pozrite sa, ako najčastejšie odhalíte nedôveryhodného poskytovateľa:

- Požaduje od vás platbu v hotovosti vopred. Oklame vás dobre znejúcou ponukou so zvýhodnenou úrokovou sadzbou pod podmienkou, že zaplatíte vopred. Mnoho zúfalých ľudí sa už takto popálilo. Dajte od podobných ponúk ruky preč a ušetríte si nervy a v neposlednom rade vaše peniaze.

- Spoplatnené hovory na infolinku. Slovenskí dôveryhodní poskytovatelia majú zriadené buď bezplatné infolinky, alebo kontakt na riadne telefónne číslo. Vyhnite sa akýmkoľvek poplatkom, ktoré sú spojené s telefonovaním.

- Zmluvy o úrazovom poistení alebo stavebnom sporení sú pridané k zmluve bez zmienky vopred. Najmä v tomto bode by ste mali byť obozretní a opatrní. Naozaj dôkladne si prečítajte zmluvu o vašej budúcej pôžičke a ozrejmite si nezrovnalosti ešte pred tým, než nie je neskoro. Nezabudnite, že zvýšené náklady spojené s poistením sa nerátajú do ročnej percentuálnej miery nákladov a výslednú cenu pôžičky nezmyselne navyšujú.

Čo je úverový register?

Úverový register, alebo niekedy aj register dlžníkov je komplexný zoznam fyzických a právnických osôb, ktoré akýmkoľvek spôsobom neboli schopné riadne splácať svoje finančné záväzky voči bankám a nebankovým spoločnostiam poskytujúcim úvery.

Tieto údaje sú navzájom zdieľané medzi všetkými poskytovateľmi. Pri každej vašej žiadosti sa zo zákona musí nahliadať do registra a podľa vašich negatívnych a pozitívnych záznamov sa spoločnosti rozhodnú, či vám požičajú, alebo nie.

Ako sa dostanem do registra?

Pre vytvorenie negatívneho záznamu v jednom zo slovenských registrov stačí jediné omeškanie alebo akákoľvek komplikácia pri splácaní, hoci sú to iba malé pôžičky bez registra. Ich zoznam banka pri vašej žiadosti vyhodnotí a podľa závažnosti vašich záznamov sa rozhoduje, či pôžičku schváli, alebo nie.

Je však rozdiel, ak máte záznamov menej a ste len príležitostný neplatič, ktorý zabudol na svoju splátku, alebo sa vaše záznamy opakujú pravidelne a zabúdate zaplatiť svoje záväzky takmer každý mesiac.

Záznam v registri sa zvyčajne objaví už do 3 pracovných dní, pričom je aktualizovaný raz mesačne. Záznamy v registri ostávajú dlhodobo, počas celej doby splácania a ďalších 5 rokov po ukončení splácania úveru.

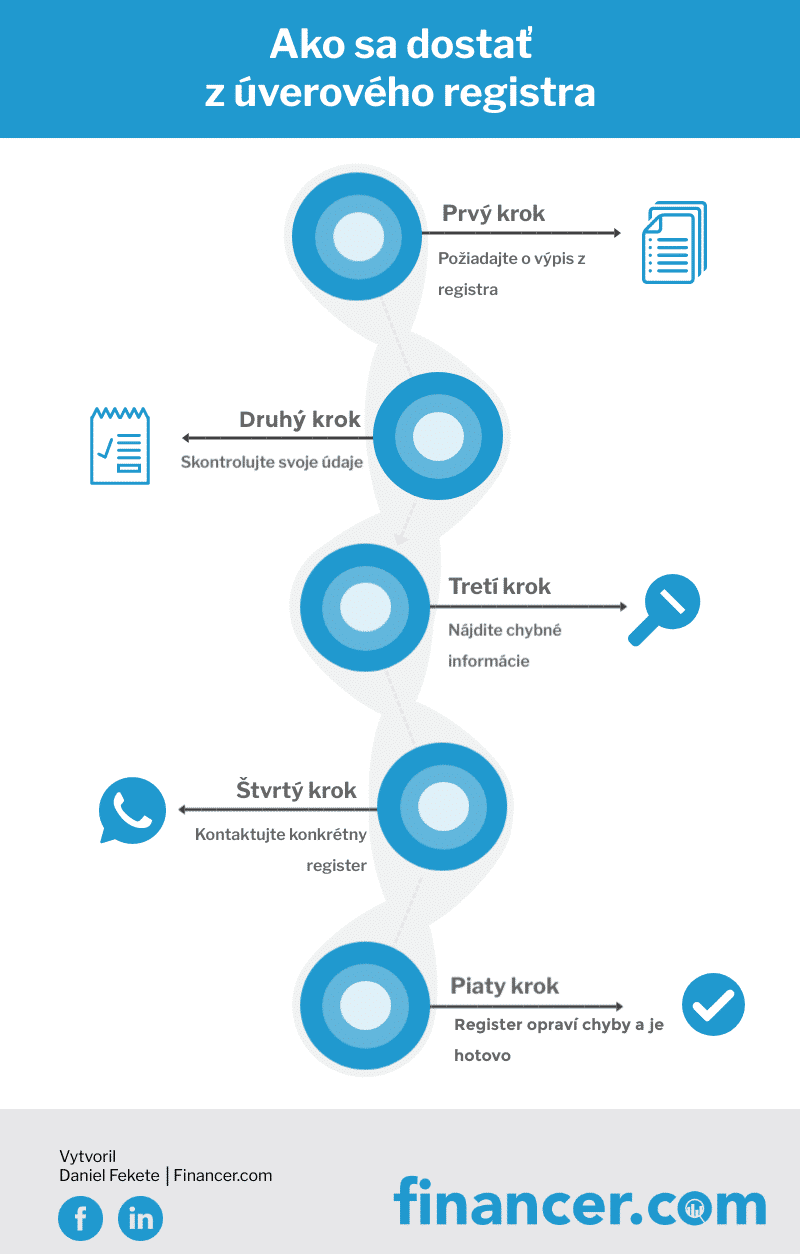

Ako požiadať o výpis z registra?

V súčasnosti máte možnosť požiadať o úverovú správu z dvoch najväčších úverových registrov. Ide o SRBI, teda Spoločný register bankových informácií, ktorý združuje klasické komerčné banky a NRKI, nebankový register klientskych informácií, ktorý využívajú predovšetkým nebankové spoločnosti.

Prečo porovnávať pôžičky bez registra na Financer.com?

Ako sa vyhnúť záznamom v registri?

Ak plánujete v budúcnosti požiadať o akýkoľvek úver, je dobré rozmýšľať smerom dopredu aj pri postupnom odstraňovaní vašich negatívnych záznamov z registra a samozrejme vyvarovať sa vzniku nových, ktoré by mohli vašu žiadosť výrazne ohroziť. Existujú spôsoby, akými môžete svoj úverový register očistiť a uľahčiť si tak cestu k pôžičke.

Nepodávajte žiadosti o úvery bezhlavo

Základné pravidlo, ktoré musíte dodržiavať. Sú medzi nami ľudia, ktorí požiadajú o pôžičku vo viacerých bankách a koniec-koncov čerpajú iba jeden úver. Ak im aj ostatné banky úver schvália, nečerpajú ho. Tieto schválené žiadosti si žijú vlastným životom a často bývajú registrami hodnotené ako negatívne, hoci nič nečerpáte.

Preto, ak sa vám podarilo získať úver od viacerých bánk súčasne a čerpáte iba jeden z nich, pri ostatných schválených žiadostiach požiadajte o storno žiadostí a vyhnete sa tak negatívnym záznamom úplne jednoducho. Mnoho ľudí na tento krok zabúda a pritom si ním vedia uľahčiť toľko starostí.

Nezabudnite riadne si plniť svoje finančné záväzky

Plaťte včas a v celej výške. Ak vám napríklad k úplnej splátke chýba čo i len jeden cent, banka splátku nevezme a ráta to tak, ako by vám chýbala celá mesačná splátka. Nič ako čiastočná úhrada splátky totiž neexistuje, platiť musíte vždy v plnej výške.

Ak môžete každý mesiac rátať vždy určitý deň s určitou výškou príjmu, je skvelým krokom nastaviť si vo vašom internetovom bankovníctve trvalý príkaz pre každú konkrétnu platbu. Nebudete si tak musieť pamätať dátumy svojich splátok, tie odídu vždy načas priamo z vášho účtu a v požadovanej výške.

Pozrite si naše tipy, ako sa môžete zbaviť dlhov.

Napísali o nás

Často kladené otázky

Môžem získať pôžičku bez registra ihneď na účet?

Pre koho je určená pôžička bez registra?

Vo všeobecnosti môžeme povedať, že pôžička bez registra je veľmi zhovievavá k akémukoľvek typu klientov a nezohľadňuje ich pracovné či sociálne zaradenie. Je určená úplne všetkým nad 18 rokov.

Koľko si môžem požičať?

Výška požičanej sumy záleží len od vás. Určité nebankové spoločnosti dokážu klientom so záznamom v registroch požičať od 50 až do 25 000 €. Dobu splácania môžete natiahnuť až na 3,5 roka. Viac informácií nájdete v našom článku.

Ako sa vyhnúť záznamom registri?

Ešte pred zaslaním požiadavky o pôžičku si veľmi dobre premyslieť, či budete schopní ju splácať. Ak ste si istí, že áno, riadne a včas si plňte svoje záväzky v plnej výške. V druhom rade nepodávajte žiadosti o pôžičky hlava-nehlava.

Každá žiadosť je totiž zaznamenávaná a stáva sa, že ak aj sa napokon rozhodnete z trojice pôžičiek iba pre jednu, zvyšné dva záznamy ostávajú v registri ako zamietnuté. V takomto prípade vždy požiadajte poskytovateľa pôžičky o storno požiadavky.

Ako sa moje meno dostane do registra?

Bohužiaľ, stačí jedno omeškanie alebo akákoľvek komplikácia pri splácaní. Aj tie totiž môžu spôsobiť ťažkosti pri žiadaní o nové pôžičky.

Platí, že záznam sa v registri objaví do 3 pracovných dní. Váš prípadný záznam v registri zostáva počas celej doby splácania pôžičky a ďalších 5 rokov po splatení úveru, ak túto lehotu nepredĺžite ďalšou žiadosťou o úver o ďalších 5 rokov.