Konsolidačné úvery

- Až do výšky 40 000 €

- Úrok od 4,9 % ročne

- Maximálna doba splatnosti 8 rokov

- Aj bez zmluvy o iných úveroch

- Až do výšky 30 000 €

- Úrok od 5,99 % ročne

- Bonus 20 € za každých 500 €

- Aj bez dokladovania príjmu

- Až do výšky 30 000 €

- Úrok od 5,9 % ročne

- Maximálna doba splatnosti 8 rokov

- Poskytnutie bez poplatku

- Až do výšky 35 000 €

- Úrok od 7 % ročne

- Maximálna doba splatnosti 8 rokov

- Pre klientov od 18 do 73 rokov

Vybrané 6711 krát

Vybrané 6711 krát- Až do výšky 8 000 €

- Úrok od 17,36 %. ročne

- Maximálna doba splatnosti 5 rokov

- Nie je potrebné preukazovať účel

Dôležité

Ako funguje porovnanie konsolidačných úverov na Financer.com?

Porovnajte úrokové sadzby a podmienky pôžičiek

Vyberte si ten najlepší konsolidačný úver tak, aby vyhovoval vašim potrebám

Vyplňte žiadosť o úver a o pár hodín dostanete peniaze na váš účet

Čo je konsolidácia?

Konsolidácia úverov je spojenie viacerých pôžičiek alebo úverov do jedného úveru za účelom nižšej úrokovej sadzby, pevnej úrokovej sadzby alebo pohodlnosti jednej mesačnej splátky.

Tento úverový produkt je v súčasnosti veľmi populárny, pretože mnohí ľudia majú viacero pôžičiek a chcú sa zbaviť stresu spojeného s viacerými splátkami a úrokovými sadzbami. Konsolidácia pôžičiek môže pomôcť zjednodušiť život a ušetriť peniaze.

Konsolidovať môžete všetky typy úverových produktov, napríklad aj:

- Hypotéku

- Spotrebný úver

- Kreditnú kartu

- Povolené prečerpanie účtu

- Leasing

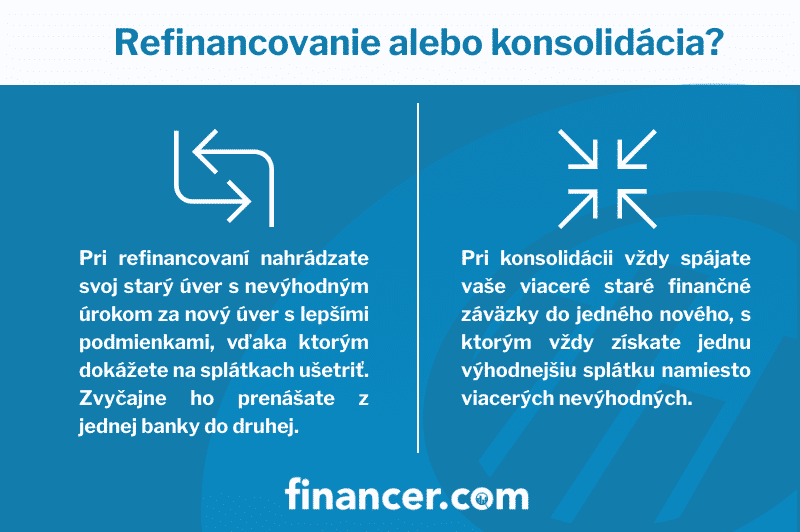

Konsolidácia alebo refinancovanie?

Konsolidáciu si zvyčajne ľudia mýlia s refinancovaním. Zatiaľ čo konsolidácia spája viaceré nevýhodné úvery do jedného, refinancovanie nahrádza jednu nevýhodnú pôžičku druhou, zvyčajne výhodnejšou alternatívou.

O spojenie pôžičiek do jednej väčšej, pri ktorej získate dlhšiu dobu splatnosti a nižší úrok, dnes požiadate pravdepodobne v každej slovenskej banke. Pozrite sa, v čom sa tieto dva produkty odlišujú:

V súčasnosti môžete konsolidovať svoje úvery vo viacerých slovenských bankách. Napríklad ešte v roku 2013 bolo 38% pôžičiek Poštovej banky konsolidačných. Niet sa čo diviť, podľa posledných prieskumov sme najzadlženejší národ v Európskej únii.

Ak aj vy máte viacero pôžičiek a nestíhate sledovať dátumy splatnosti, výšky splátok a nevýhodných úrokov, je čas začať uvažovať nad tým, ako situáciu čo najviac uľahčiť a konsolidovať.

Typy konsolidácie

- Konsolidácia úverov na bývanie. Táto forma konsolidácie sa vykonáva pre úvery na bývanie, ako sú hypotéky alebo úvery na rekonštrukciu. Cieľom je znížiť mesačné splátky a celkové náklady na úver.

- Konsolidácia spotrebných úverov. Táto forma konsolidácie sa vykonáva pre spotrebné úvery, ako sú kreditné karty, alebo pôžičky na auto. Cieľom je znížiť mesačné splátky a celkové náklady na úver.

- Konsolidácia dlhu. Táto forma konsolidácie sa vykonáva pre rôzne typy úverov, ako sú spotrebné úvery, úvery na bývanie, alebo dlhy z kreditných kariet. Cieľom je zjednodušiť proces splácania, znížiť celkové náklady na dlh a postupne sa zbaviť dlhov.

- Konsolidácia úverov s využitím úveru na konsolidáciu. Táto forma konsolidácie sa vykonáva s využitím nového úveru na splatenie existujúcich úverov. Cieľom je zjednodušiť proces splácania a znížiť celkové náklady na úver.

Ako funguje konsolidácia?

V prípade, že chcete konsolidovať existujúce úvery alebo refinancovať nevýhodný úver, existuje jednotný postup pre oba prípady, ktorý treba dodržiavať.

Dôvody konsolidácie. Odporúčame vám sadnúť si a spísať si všetky dôvody, prečo chcete vaše pôžičky konsolidovať. To vám pomôže lepšie sa rozhodnúť.

Kalkulácia. Spíšte si všetky vaše pôžičky. Približne si vyrátajte, či za staré pôžičky zaplatíte viac ako za jednu novú.

Porovnanie ponúk. Rozhliadnite sa a porovnajte všetky dostupné ponuky na trhu, len tak nájdete tú najlepšiu konsolidáciu pôžičiek pre vás.

Vytvorenie žiadosti. Vyberte si z ponúk, tú najlepšiu možnosť, ktorá vyhovuje vašim potrebám. Následne o daný konsolidačný úver požiadajte.

Vyžiadanie súhlasu. Aby ste mohli zlúčiť všetky vaše staré pôžičky do jednej, bude potrebné požiadať o súhlas s predčasným splatením u daných poskytovateľov vašich starých pôžičiek.

Konsolidácia význam

Konsolidácia je výhodná predovšetkým vtedy, ak náklady na predčasné splatenie ostatných úverov vo forme pokút a sankcií spolu s celkovým preplatením budú vyššie, než úrok a ročná percentuálna miera nákladov pri novej konsolidovanej pôžičke.

Platí jednoduchá priama úmera. Zvyčajne sa konsolidácia vypláca pri vyššom počte rôznych úverov, rýchlych pôžičiek a kreditných kariet. Čím viac ich máte, tým neprehľadnejšie sú. Je pomerne ťažké zapamätať si dátumy splatnosti jednotlivých úverov.

Pri jednom úvere máte lepší prehľad o vašich celkových výdavkoch, navyše platba odchádza z vášho účtu len raz mesačne. Okrem celkového šetrenia na úrokoch je výhodou možnosť navýšenia úveru. Vhodnou konsolidáciou sa môžete dostať k peniazom navyše.

Teraz si ukážeme jednoduchý príklad, kedy sa konsolidácia naozaj vypláca. Na úvod si predstavte, že máte jeden spotrebný úver so splatnosťou 1 roka vo výške 1000 EUR a rýchlu pôžičku 350 EUR so splatnosťou 1 mesiac.

| Požičané | Na ako dlho | Splátka | Preplatok |

|---|---|---|---|

| 1000,- € | 12 mesiacov | 110,- € | 320,- € |

| 350,- € | 1 mesiac | 357,44,- € | 7,44,- € |

| 327,44,- € |

Pri rýchlej pôžičke v druhom riadku rátame s jednorázovým splatením dlžnej sumy v lehote 30 dní a neuvažujeme tak nad predĺžením splatnosti, ktoré by bolo určite spoplatnené a váš preplatok ešte vyšší. Teraz si ukážeme konsolidáciu pôžičiek z hornej tabuľky.

| Požičané | Na ako dlho | Splátka | Preplatok |

|---|---|---|---|

| 1 350,- € | 48 mesiacov | 30,- € | 90,- € |

Rozdiel na ušetrených úrokoch (327,44 – 90) je presne 237,44 EUR. Aj napriek tomu, že nový konsolidačný úver budete splácať dlhšie, konkrétne 4 roky namiesto 1 roka a 1 mesiaca.

Podmienky konsolidácie pôžičiek

Jednou z hlavných podmienok na konsolidáciu úverov je, že dlžník musí byť schopný splácať nový úver, ktorý bude použitý na konsolidáciu existujúcich úverov. Toto znamená, že dlžník musí mať dostatočnú bonitu a dostatočný príjem na to, aby splácal nový úver po dobu splatnosti.

Ďalšou dôležitou podmienkou je, že dlžník musí mať existujúce úvery, ktoré chce konsolidovať. Tieto úvery musia byť v platnom stave a dlžník musí byť schopný predložiť potvrdenia o splácaní týchto úverov.

Ďalšou podmienkou je, že dlžník musí byť schopný zaplatiť poplatky spojené s konsolidáciou úverov. Tieto poplatky môžu zahŕňať poplatky za vybavenie úveru, poplatky za spracovanie dokumentov a poplatky za poskytnutie poradenstva.

Najčastejšie mýty o konsolidácii pôžičiek

Vo Financer.com sme zhrnuli najčastejšie mýty o konsolidácii úverov.

1. S konsolidáciou pôžičiek je spojená veľká byrokracia

V drvivej väčšine prípadov sa celá konsolidácia pôžičiek dá zvládnuť čisto cez internet. Na stránkach jednotlivých spoločností si môžete v kalkulačkách rýchlo nastaviť požadovanú výšku nového úveru a pozrieť sa, koľko zaň celkom preplatíte.

Takto si prejdite čo najviac ponúk a vyberte si tú najvhodnejšiu možnosť pre vás. Prípadne si tiež môžete výber dobrej spoločnosti urýchliť a k tomu vám môže pomôcť naše porovnanie konsolidačných pôžičiek.

Nemusíte sa báť, nehrozí vám žiadna zbytočná byrokracia a zháňanie dokumentov. Najmä pri nebankových spoločnostiach je pri konsolidácií nutné doložiť len doklady o splatení starých záväzkov.

Banky si vás zase budú ako klienta chcieť previesť kompletne pod seba, takže vám napríklad prevedú starý bankový účet k nim. Našťastie dnes už všetko vybavujú banky samy a vás sa tak netýka skoro žiadne papierovanie.

2. Drahý úver nemôžete konsolidovať

Toto tvrdenie tiež nie je úplne pravda. Všetko sa dá, keď sa chce. Úrokové sadzby si všetky spoločnosti časom upravujú. Často sa tak objavia akcie nejakej spoločnosti a kto nezaváha, má možnosť si refinancovať pôžičky za oveľa lepších podmienok.

Dnešný trend na trhu je síce postupne úrokové sadzby zvyšovať, ale dobré ponuky sa z času na čas objavujú. Zo zákona majú spoločnosti povinnosť vám umožniť predčasné doplatenie úveru, a tak vám nič nemôže zabrániť konsolidácii pôžičiek ušetriť dobré peniaze.

3. Všetky ponuky sú rovnaké

Nie všetky ponuky sú rovnaké, aj keď to na prvý pohľad niekedy môže vyzerať. Preto je dôležité porovnávať si pri prechádzaní ponúk RPMN a celkový preplatok.

RPMN teda ročná percentuálna miera nákladov ukazuje, koľko každý rok zaplatíte na úvere navyše vrátane úroku a všetkých ďalších poplatkov. Preplatok vám potom ukáže úplne priamo, koľko za požičané peniaze celkom zaplatíte.

Záver

Vhodne nastavenou konsolidáciou dokážete sprehľadniť svoje výdavky a ušetriť aj stovky eur ročne. Čím viac úverov máte, tým sa stáva konsolidácia výhodnejšou.

Náš tip:

Ešte pred samotnou žiadosťou o refinancovanie alebo konsolidáciu starých úverov a iných finančných záväzkov si aspoň približne vypočítajte konkrétne zahrnuté poplatky. Ak by boli privysoké, refinancovanie úveru sa kvôli nim už nemusí javiť ako výhodné.

Výhody a nevýhody konsolidácie pôžičiek

Výhodnejšie podmienky pri novom úvere

Lepší prehľad medzi úvermi

Zníženie mesačnej splátky

Pevná úroková sadzba

Získanie väčšej čiastky pôžičky

Riziko výberu horšieho poskytovateľa

Napísali o nás

Často kladené otázky

Čo je konsolidácia úverov?

Ktorá konsolidácia úverov je najlepšia?

Nie je možné všeobecne určiť, ktorá konsolidácia je najlepšia. Všetko totiž závisí od vašich potrieb aj od toho, čo chcete konsolidáciou úverov dosiahnuť. V prípade, že máte drahé úvery, ako je napríklad kreditná karta alebo kontokorent, je dôležité hľadať konsolidáciu s nízkym úrokom a RPMN.

Môžem konsolidovať pôžičky aj online?

V dnešnom svete plnom technológií je už aj konsolidovanie starých nevýhodných pôžičiek online samozrejmosťou. Banky totiž už viac nepotrebujú originálne zmluvy k vašim starým úverovým produktom a tak je to o to jednoduchšie. Všetko však záleží na tom, akú banku pre vašu konsolidáciu zvolíte.

Aké typy úverov sa dá konsolidovať?

V dnešnej dobe už je možné konsolidovať veľké množstvo finančných produktov. Všetko však závisí od podmienok, ktoré ste si dohodli. Všeobecne však môžeme napísať, že dnes skonsolidujete už aj spotrebiteľské úvery, účelové pôžičky, hypotéky, kreditné karty alebo kontokorent.

Existuje tiež konsolidácia nebankových pôžičiek?

Áno, existuje. V prípade, že by ste neuspeli u bankových poskytovateľov, môžete vyskúšať konsolidáciu nebankových pôžičiek. Pri nebankovej konsolidácii však musíte počítať s vyšším úrokom. Nebankové spoločnosti však umožnujú aj konsolidáciu pôžičiek bez registra.