Leasing verzus pôžička na auto: Porovnali sme za vás, čo sa viac oplatí

Zvažujete kúpu nového automobilu na splátky, no nie ste si istí, ktorý spôsob financovania pre vás bude najvýhodnejší? Možností máte viacero a záležať bude aj na vašej aktuálnej situácii.

Ak nepatríte k skupine ľudí, ktorí si môžu kúpu nového auta dovoliť financovať v hotovosti, budete pri nedostatku finančných prostriedkov v plnej sume uvažovať o kúpe na splátky.

Či už uvažujete nad kúpou nového alebo ojazdeného, vždy je dobré mať nejakú časť konečnej sumy už vopred našetrenú.

Spôsobov, ktoré si pri financovaní môžete zvoliť, je viac. V zásade sa ale stretávame s dvomi najvyužívanejšími, ktorými sú spotrebný úver a finančný leasing.

Spotrebný úver je pôžička od bankového ale aj nebankového subjektu, ktorý môžete využiť prakticky na financovanie čohokoľvek.

Finančný leasing môžete naopak využiť na vopred dohodnuté vozidlo, ktoré splácate konkrétnej leasingovej spoločnosti.

Základné rozdiely

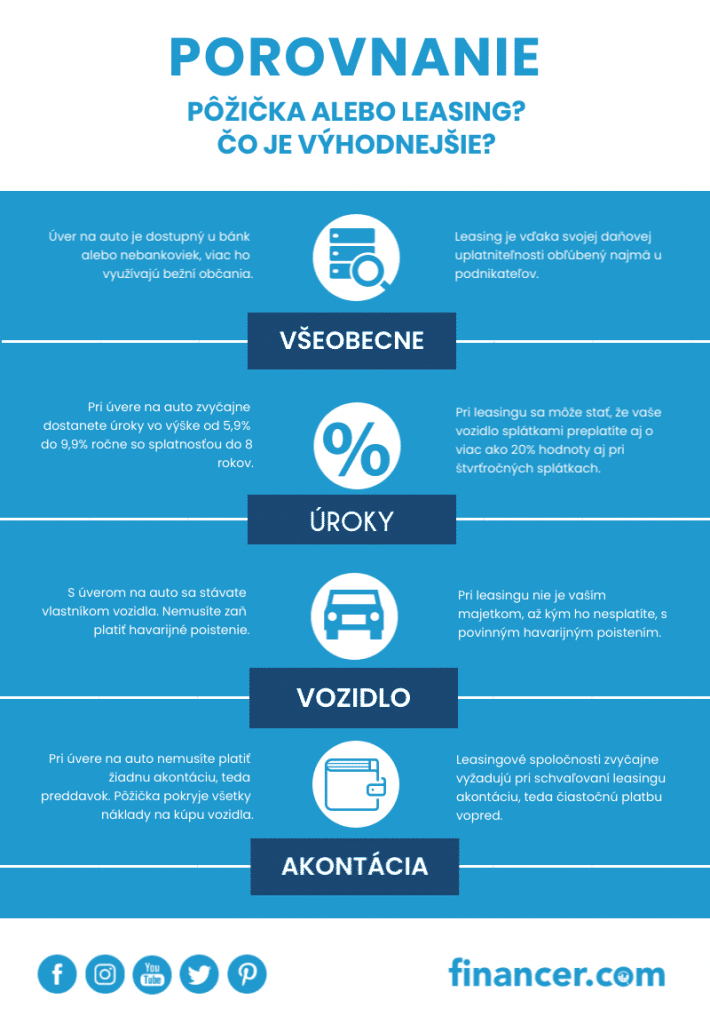

Finančný leasing a pôžička na auto sa môžu javiť podobne, obe z nich však sprevádzajú zásadné rozdiely.

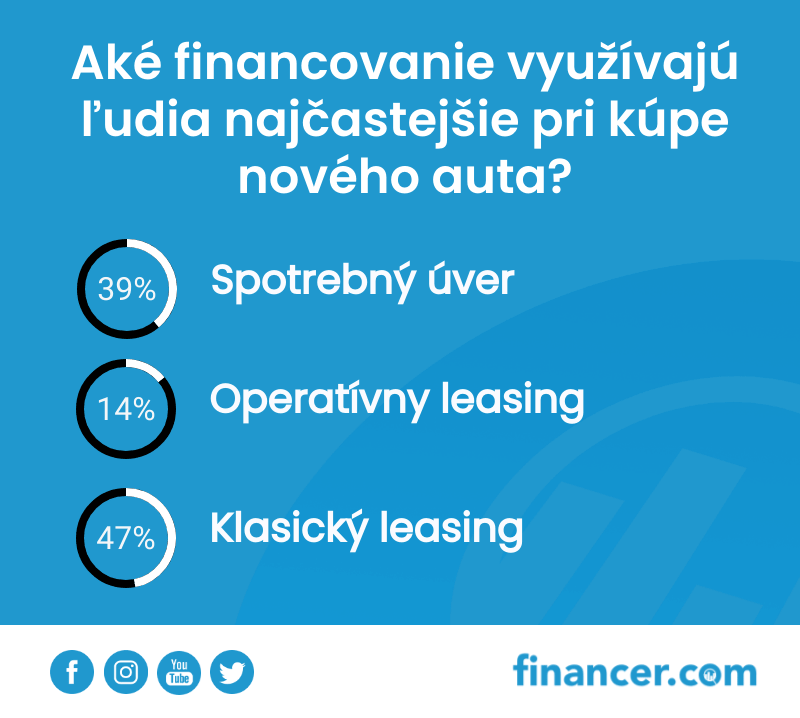

Ich využívanie je pritom na veľmi podobných hodnotách, zatiaľ čo financovanie na leasing volí približne 47 % ľudí, spotrebný úver 39 %.

Rozdielov je viac, od zložitosti vybavenia a schválenia, cez vlastníctvo vozidla počas doby jeho splácania, možnosti predčasného splatenia zapožičanej sumy, až po celkovú zaplatenú sumu po ukončení platobného obdobia.

Najpodstatnejším rozdielom pri kúpe nového automobilu je, že pri leasingu si vozidlo od leasingovej spoločnosti prenajímate za určité pravidelné a vopred dohodnuté splátky.

Pri pôžičke, si naopak požičiavate obnos financií, za ktorý si zvolené auto kúpite a požičanú sumu následne splácate.

Akontácia pri prevzatí vozidla

Pri spotrebnom úvere ju potrebovať nebudete, zatiaľ čo pri leasingu áno. Jej minimálna výška sa pohybuje v rozmedzí od 25 do 37% z celkovej kúpnej sumy vozidla. Môžete si ju však nastaviť aj vyššie a čím väčšiu akontáciu na začiatku zaplatíte, tým bude požičaná suma spolu s úrokmi nižšia.

Akontáciu môžeme vnímať aj ako prvú, mimoriadnu splátku na začiatku splácania za nové auto. Ako nového vlastníka vás voči leasingovej spoločnosti zaväzuje disponovať aspoň nejakou hotovosťou.

Pri pôžičke akontácia vyžadovaná nie je, no v prípade, že je váš mesačný príjem nižší ako bude pri žiadosti požadované, budete ako záruku za váš úver potrebovať ručiteľa, prípadne iný majetok, ktorým sa môžete zaručiť.

Vlastníctvo počas splácania

Pri spotrebiteľskom úvere si požičiavate peniaze, ktoré neskôr využijete na kúpu automobilu. Peniaze vám prídu na účet a kúpu realizujete až neskôr. To znamená, že majiteľom vozidla ste po jeho kúpe vy.

Pri leasingu je ale majiteľom po celú dobu splácania leasingová spoločnosť, od ktorej si ho po celú dobu prenajímate. Po zaplatení všetkých splátok vám ho odpredá za symbolickú čiastku. V praxi to znamená, že počas celej doby nebudete majiteľom vozidla vy, ale spoločnosť, ktorá vám ho zapožičiava.

Z toho vyplývajú aj ďalšie fakty, ako napríklad predaj vozidla počas doby splácania. Pri financovaní cez spotrebný úver sa bude realizovať jednoduchšie. V prípade odstúpenia od leasingu na vás budú čakať poplatky za predčasné ukončenie a prípadný predaj vozidla sa predraží.

Leasing

Pozreli sme sa na výhody a nevýhody leasingu a pôžičky na auto.

- Jednoduchšie získanie, nebudete potrebovať ručiteľa

- Nie je prekážkou, ak máte ďalšie úverové zaťaženie

- Rýchly schvaľovací proces a získanie prostriedkov

- Požadovaná akontácia vo výške približne 25 až 37 % z ceny vozidla

- Počas splácania nie ste vlastníkom užívaného vozidla

- Zložité odstúpenie od zmluvy v prípade insolvencie

Pôžička na auto

- Možnosť predčasného splatenia kedykoľvek a bez poplatkov

- Vozidlo je počas doby splácania vo vašom vlastníctve

- Nie je potrebná akontácia, ani povinné havarijné poistenie

- Časovo náročný proces vybavenia pôžičky

- V prípade vyššej požičanej sumy môže byť vyžadovaný ručiteľ za úver

- Prísnejšie posudzovanie žiadostí

Na čo si dať pozor?

Ešte pred tým, než kúpite svoje nové vozidlo, by ste mali urobiť niekoľko základných krokov:

Zvážte cenu vozidla a dĺžku splácania

Výška spotrebného úveru je obmedzená. Vašim aktuálnym príjmom, možnosťou ručiť majetkom či ručiteľom, úverovým zaťažením. Preto ak ste sa rozhodli pre kúpu nového a aj drahšieho auta, je možné, že sa vám na jeho predajnú sumu so spotrebným úverom nepodarí dostať.

Zvážte aj výšku vašej maximálnej možnej mesačnej splátky. Pri pôžičke sa najkratšia možná doba splácania pohybuje väčšinou v rozmedzí od 6-12 mesiacov, pri leasingu je to až 36 mesiacov.

Vo všeobecnosti platí, že z krátkodobého hľadiska je výhodnejší leasing, pri dlhodobom splácaní naopak spotrebný úver. Úroková sadzba leasingu je totiž podstatne vyššia, ako pri pôžičke.

Nezabudnite na poistenie

Pri financovaní na leasing je majiteľom až do zaplatenie poslednej splátky leasingová spoločnosť. Tá sa proti poškodeniu vozidla chráni, preto sa spolu s leasingom predáva aj havarijné poistenie, ktoré je povinné. Neplatí ho však leasingová spoločnosť, ale vy.

Havarijné poistenie vám leasingová spoločnosť zväčša ponúkne pri podpise leasingu. Môžete, ale nemusíte ho prijať. Určite neurobíte zle, pokiaľ si porovnáte aspoň dva konkurenčné poistenia, ktoré sú na trhu práve dostupné.

Pri spotrebnom úvere havarijné poistenie platiť nemusíte. Keďže majiteľom vozidla ste vy, v prípade jeho poškodenia alebo odcudzenia to bude vaša škoda. Splátky úveru vám však nikto nepozastaví, preto je havarijné poistenie pri vozidle na splátky ak nie povinnosť, tak minimálne veľmi dobrý nápad.

Kde vybaviť leasing alebo pôžičku?

Leasingové spoločnosti spolupracujú s partnerskými predajcami, ktorým častokrát poskytnú zvýhodnenú cenu, na ktorú môže v konečnom dôsledku doplatiť zákazník.

Nezamerajte sa preto pri výbere iba na úroky, zohľadnite aj ďalšie ročné poplatky či navýšenia. Zvážte viacerých poskytovateľov a rozhodnite sa na základe aktuálnej ponuky.

Podobne postupujte aj pri spotrebnom úvere. Jeho cenu môžu okrem úrokovej sadzby navýšiť ďalšie poplatky.

- Najdostupnejšia banka na Slovensku

- Patrí pod skupinu 365.bank

- Dostupná pôžička s 0 % úrokom

- Predčasné splatenie zadarmo

Jednať sa môže o rôzne spracovateľské poplatky, poplatky za poskytnutie úveru či vedenie účtu. Zvážte tiež, či budete žiadať o spotrebný úver na auto, alebo o bezúčelový spotrebný úver, ktorý môže byť z pravidla o niečo drahší.

Záver

Na otázku, či je pre vás vhodnejším riešením finančný leasing alebo spotrebný úver, neexistuje univerzálna odpoveď. Záleží na vašej aktuálnej finančnej situácii, úverovej histórii, osobných preferencií a v neposlednom rade, hodnote a druhu kupovaného vozidla.

Finančný leasing, ako aj spotrebný úver za účelom kúpy automobilu majú svoje výhody a nevýhody. Dôkladným zvážením svojich možností a situácie na trhu sa však môžete dopracovať k ideálnemu výsledku. A tým je kúpa nového vozidla na splátky za čo najvýhodnejších podmienok.

Ako funguje leasing a kedy sa mi oplatí?

Pri leasingu auto vlastní leasingová spoločnosť, ktorej jeho cenu splácate. Majiteľom vozidla sa stávate až po poslednej splátke. Leasing sa oplatí pri krátkodobejšom splácaní alebo v prípade, že nie ste schopní čerpať úver.

Ako funguje pôžička a kedy je výhodnejšia?

Pôžičku si môžete zobrať buď na konkrétne vozidlo, alebo bezúčelovú. Oplatí sa pri dlhodobejšom splácaní, prípadne ak nemáte prostriedky na akontáciu a naopak, máte čím sa za pôžičku čím zaručiť.

Kde si vybaviť leasing?

Leasing vám poskytne leasingová spoločnosť, ktorá častokrát sídli aj priamo v predajni automobilov alebo v pobočke autobazáru. Informovať sa o leasingu tiež môžete telefonicky, alebo na internete.

Kde si vybaviť pôžičku?

Pôžičku poskytujú bankové alebo nebankové subjekty. Ideálnym riešením bude poradiť sa priamo so svojou bankou, prípadne s finančným poradcom, ktorý má o aktuálnej ponuke úverov na trhu prehľad.

Aký je hlavný rozdiel medzi kúpou auta na leasing a na úver?

Pri kúpe na leasing auto nevlastníte, zatiaľ čo pri kúpe na úver áno. Podstatný je tiež faktor povinnej akontácie pri leasingu, či možného vyžadovaného ručenia za úver pri pôžičke.