Rátajme s tým, že už približne viete, ako začať investovať do nehnuteľností a aké faktory zohľadňovať pri jej výbere.

Ukážeme si, ako správne analyzovať váš celkový výnos pri takýchto investíciách, prečo si na investíciu do nehnuteľnosti požičať, čo všetko je potrebné brať do úvahy a s akými nákladmi rátať.

Možnosti investovania

V prvom rade je dôležité ukázať si, aké máme pri tomto type investovania možnosti. Tie závisia od výšky vkladu, ktorý ste ochotní investovať a zhodnocovať.

Ak nedisponujete dostatočne vysokým vlastným kapitálom, ktorý je už dnes pre získanie hypotéky nevyhnutný, pretože banky vám už nebudú financovať 100% z ceny nehnuteľnosti, stále môžete investovať.

Investície s minimálnym vkladom vlastných prostriedkov

Prvou z možností je zdieľané investovanie do nehnuteľností, kedy spoločne s inými čiastkovými investormi financujete výstavbu vami zvolenej nehnuteľnosti a v závislosti od výšky vášho vkladu si pripisujete mesačné výnosy.

Táto forma investovania je v našich končinách stále pomerne neznáma, no už od roku 2015 funguje estónska platforma EstateGuru, ktorá presne takéto investície sprostredkúva. Jej úlohou je spájať realitné spoločnosti s čiastkovými investormi, ktorí budú sa budú spolupodieľať na financovaní výstavy ich projektov.

Najväčšia výhoda je vo výške kapitálu. S EstateGuru môžete investovať do nehnuteľností už od 50 EUR mesačne, pričom ročné výnosy takýchto investícií sa pohybujú na hranici 10%.

Viac o investovaní cez túto platformu si môžete prečítať v našej kompletnej recenzii.

- 0,5% Cashback Bonus

- Priemerný ročný výnos 12,27%

- Minimálny vklad 50 EUR

- Zhodnotenie od 12 do 60 mesiacov

Investície s vyšším vkladom vlastných prostriedkov

Druhou možnosťou investovania, s ktorou bude rátať aj naša analýza výnosnosti investície je investícia, pri ktorej máte viac vlastných finančných prostriedkov. Ku kúpe nehnuteľnosti si už len „dopomôžete“ takzvaným pákovým efektom – využitím externého financovania cez hypotéku od banky.

- Ako sa zmenila hypotéka za posledných 20 rokov?

- Americká hypotéka porovnanie 2024

- Hypotéka pre mladých porovnanie v roku 2024

Dnešná situácia na realitnom trhu a nedávne nariadenia Národnej banky Slovenska, ktoré opäť sprísnili možnosti čerpať hypotéku znamenajú, že banky vám požičajú maximálne 80% z ceny nehnuteľnosti.

Ak uvažujete o kúpe vlastnej nehnuteľnosti za účelom budúceho prenájmu, mali by ste mať pripravených minimálne 20% z ceny nehnuteľnosti.

Analýza výnosnosti

Pred tým, než vôbec začneme, je potrebné vziať do úvahy všetky faktory pri samotnej kúpe nehnuteľnosti.

Nejde len o jednoduchý vzorec, pri ktorom zoberieme do úvahy cenu nehnuteľnosti, výšku splátky hypotéky, výšku nájmu a cenu energií pričom splátku a cenu energií odrátatame od mesačného nájmu a dostaneme čistý výnos.

To nestačí. Pri hlbšej analýze výnosnosti musíme brať do úvahy viac faktorov. Tu sú najdôležitejšie z nich:

- Cena nehnuteľnosti

- Rozloha bytu

- Výška úveru / úroková sadzba

- Vlastné prostriedky

- Opravy / dodatočné investície

- Náklady súvisiace s predajom

- Výška nájomného

- Cena energií

- Poplatok za TV / internet

- Poistenie nehnuteľnosti

- Rezerva na opravy

- Rezerva na obdobie bez nájomníka

- Daň z nehnuteľnosti

- Predpokladaný rast ceny nehnuteľnosti

Z pomerne jednoduchého vzorca sa tak po zvážení všetkých relevantných faktorov stáva zložitejší výpočet. Pokúsime sa však o základný výpočet zohľadňujúci viac faktorov. Pre lepšiu ilustráciu analýzy ziskovosti si predstavme nehnuteľnosť o ktorú máme záujem.

Chceme kúpiť 2-izbový zrekonštruovaný byt v blízkosti centra väčšieho slovenského krajského mesta s rozlohou 50 m² za 100 000 EUR, kde sa potenciálna výška nájomného pohybuje na hranici 500 EUR / mesačne.

Banka nám schválila financovanie 80% ceny nehnuteľnosti s fixáciou úroku na 5 rokov, dobou splatnosti 30 rokov a úrokovou sadzbou 1,70% ročne.

To znamená, že na dofinancovanie plnej ceny nehnuteľnosti budeme potrebovať 20 000 EUR vlastných finančných prostriedkov.

- Cena nehnuteľnosti: 100 000 EUR

- Prostriedky od banky: 80 000 EUR

- Úroková sadzba: 1,70% / ročne

- Mesačná splátka úveru: 283 EUR

- Možný mesačný nájom: 500 EUR

- Poplatok za energie: 120 EUR

Ak chcete byť pri analýze ziskovosti presní, musíte si uvedomiť štyri základné veci.

Pákový efekt

Prvou je skutočnosť, že požičaných peňazí sa nemusíte báť. Laicky povedané totiž platí, že pokiaľ budete mať vašu nehnuteľnosť prenajatú niekoľko rokov, o splátky vašej hypotéky a úrokov sa nestaráte vy sám, ale váš nájomca, ktorý vašu hypotéku spláca za vás.

Správne ROI

Druhou je správny výpočet návratnosti investície, kedy nepočítate výnos z celkovej ceny nehnuteľnosti (v našom prípade 100 000 EUR) ale iba z čiastky, ktorú ste sami do nehnuteľnosti vložili ( v našom prípade 20 000 EUR). Tento pojem je známy aj ako ROI (Return On Investment) alebo výnos na vami vložený kapitál.

Zvyšných 80 000 EUR od banky ste totiž využili ako pákový efekt, ktorý vám pomohol dostať sa k vlastníctvu nehnuteľnosti, ale banke ich spláca váš nájomca jednoducho tým, že platí každý mesiac nájomné, s čím súvisí tretia dôležitá skutočnosť.

Splácanie istiny úveru nájomcom

Tou je splácanie istiny úveru. To znamená, že z nájomného každý mesiac platíte hypotéku banke. Táto splátka je zložená z úrokov a istiny, čo znamená, že vaša dlžná suma sa postupne znižuje.

A keďže sme si povedali, že túto splátku a teda aj istiny úveru za vás spláca váš nájomca, vy šetríte svoje finančné prostriedky, ktoré tak môžete zarátať do výpočtu výnosnosti.

Pri úvere 80 000 EUR na 30 rokov so sadzbou 1,70% ročne, so splátkou 283 eur mesačne len 113,33. Zvyšok (170 EUR) je istina, ktorú nám náš nájomca mesačne spláca.

V prvom roku tak splatí 2046 EUR, ktoré môžeme brať pri analýze výnosnosti ako plus pre nás.

Rast ceny nehnuteľnosti

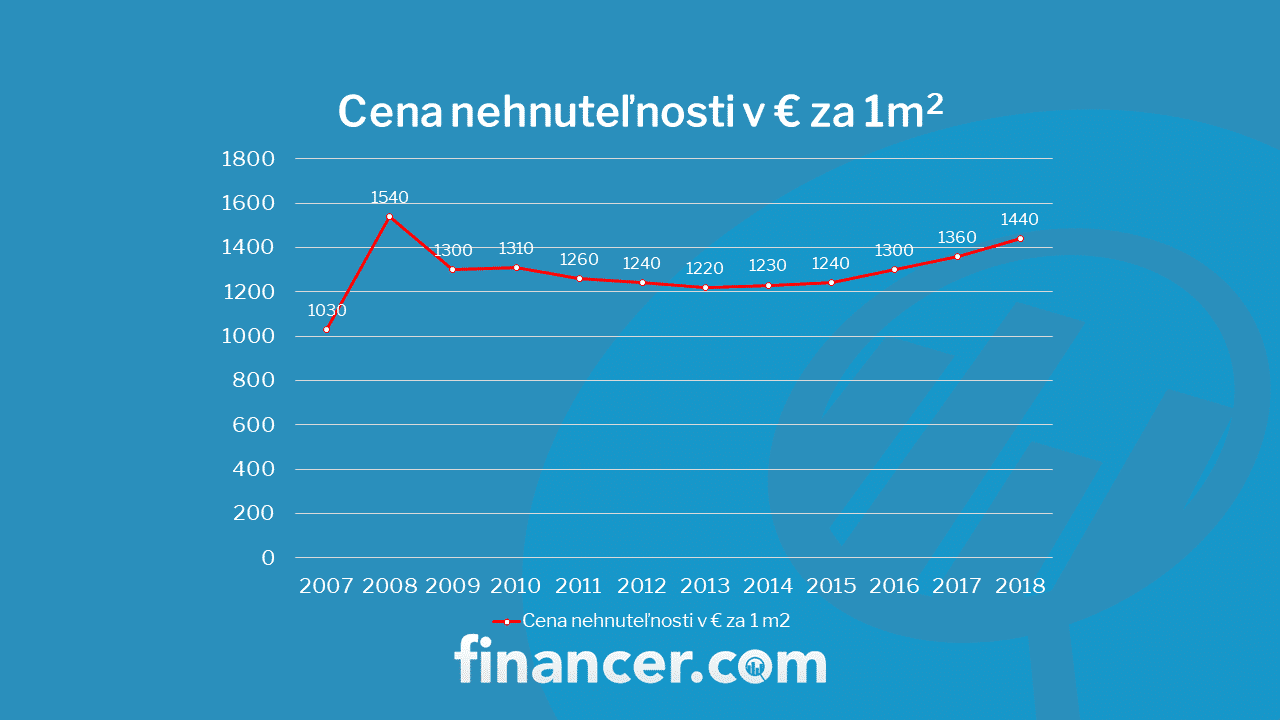

Poslednou vecou, ktorú je nutné brať do úvahy, je rast ceny nehnuteľnosti. Vývoj na slovenskom realitnom trhu zaznamenáva približne od roku 2013 kontinuálny rast.

Keďže je ťažké prepokladať správanie realitného trhu aj vplyvom koronavírusu na ďalšie mesiace, berme do úvahy maximálne konzervatívne odhady na úrovni ročnej inflácie o približne 2%.

Aj tento medziročný nárast ceny vašej nehnuteľnosti je nutné brať pri analýze do úvahy. To znamená, že musíme k našej nehnuteľnosti za 100 000 EUR pripočítať 2% ročne, čo je v našom prípade 2000 EUR.

{(500 EUR – 283 EUR splátka hypotéky – 120 EUR energie ) x 12 mesiacov + 2046 EUR nájomcom splatená istina + 2000 EUR predpokladaný rast ceny nehnuteľnost} / 20 000 váš kapitál = 26,14%.

Samozrejme, tieto čísla sú orientačné. Ako sme už spomínali, je ťažké predpokladať rast alebo pokles cien nehnuteľností, preto sa celkový ročný výnos môže aj kvôli zmene tejto premennej hýbať smerom hore, ale aj dole.

Správny investor, ktorý kúpi nehnuteľnosť najmä na zhodnocovanie svojich financií sa na tento parameter nespolieha, hoci v kombinácii s pákovým efektom v podobe externého financovania bankou dokáže značne navýšiť celkový ročný výnos.

Často kladené otázky

Ako začať investovať do nehnuteľností?

V súčasnosti je investovanie do nehnuteľností veľmi ľahké. Začať môžete investíciami v malom objeme, už od 50 EUR, kedy sa stávate spolu s ostatnými investormi podielovým investorom výstavby iných nehnuteľností.

Pokiaľ chcete investovať do nehnuteľností s vyšším obnosom finančných prostriedkov, môžete začať investovať vyhľadaním vhodnej investičnej príležitosti vo vašom okolí. Viac v článku.

Koľko peňazí potrebujem na začiatok?

Pokiaľ chcete investovať do nehnuteľností s nižším obnosom, stačí vám 50 EUR a registrácia na zahraničnej investičnej platforme EstateGuru. Ak chcete investovať s vyšším obnosom, odporúčame mať našetrených aspoň 10 000 EUR vlastných prostriedkov.

Do akej nehnuteľnosti investovať?

Na túto otázku je veľmi ťažké všeobecne odpovedať, pretože realitný trh v jednotlivých mestách sa odlišuje. Mali by ste sa však zamerať na vyhľadávanie 1 až 2-izbových bytov v centrách miest, ktorých prenájom je jednoduchší, než v prípade menších miest. Ako postupovať pri výbere nehnuteľností krok za krokom sa dočítate v článku.

Je dobré investovať do komerčných nehnuteľností?

Investovanie do komerčných nehnuteľností dokáže investorovi zabezpečiť vyššiu hrubú ročnú ziskovosť, než rezidenčné nehnuteľnosti, teda byty. Ak však uvažujete o investícii do komerčných priestorov, musíte očakávať vyššie ceny, než aké majú klasické byty.

Rady na záver

Pre úplnú analýzu je dôležité okrem nami vybraných faktorov vnímať aj tie ďalšie, ktoré sú nemenej dôležité.

Viacerí investori robia ešte pred začiatkom investovania chybu, ktorú sme spomínali už na úvod. Skutočne nestačí rátať čistý mesačný výnos tak, že od nájomného odpočítame iba splátku hypotéky, inkaso, internet a televíziu, ale je toho oveľa viac. Ide predovšetkým o náklady, ktoré vzniknú v budúcnosti.

- Náklady na opravu. Pokiaľ si v nájomnej zmluve nestanovíte, že za všetky poruchy a opotrebovania vzniknuté v byte je zodpovedný nájomca a je tak zodpovedný aj za opravu, musíte rátať aj s nákladmi na opravu. Môže sa stať, že ich nevyužijete za pol roka ani raz. No vždy si ich poctivo odkladajte bokom pre prípad, že sa skutočne niečo pokazí. Odporúčame približne 5% z celkového mesačného nájmu.

- Obdobie bez nájomcov. Je naivné myslieť si, že práve váš byt bude bez najmenších problémov prenajatý celý rok bez prestávky. Preto je vhodné brať do úvahy aj obdobie približne 2 týždňov až 1 mesiaca počas roka, kedy nebudete mať v byte žiadnych nájomcov a tak ani príjem z nájomného.

- Poistenie bytu a daň z nehnuteľnosti. Ak chcete skutočne myslieť na všetky negatíva, ktoré môžu nastať, určite odporúčame vašu nehnuteľnosť poistiť. V našom hlavnom meste sa ceny za poistenie nehnuteľnosti hýbu na úrovni 10 až 15 eur na mesiac. Okrem poistenia musíte brať do úvahy aj miestnu daň z nehnuteľnosti vo výške do 5 eur / mesiac.

Je zrejmé, že po započítaní týchto budúcich nákladov, ktoré môžu ale nemusia vzniknúť sa pôvodne vyrátaný ročný výnos pred zarátaním výnosu z rastu ceny nehnuteľnosti zníži. Nepôjde však o drastický úbyok výnosov.