Vi hjälper dig spara pengar, investera smartare och ta hand om din privatekonomi.

Titta Så fungerar det

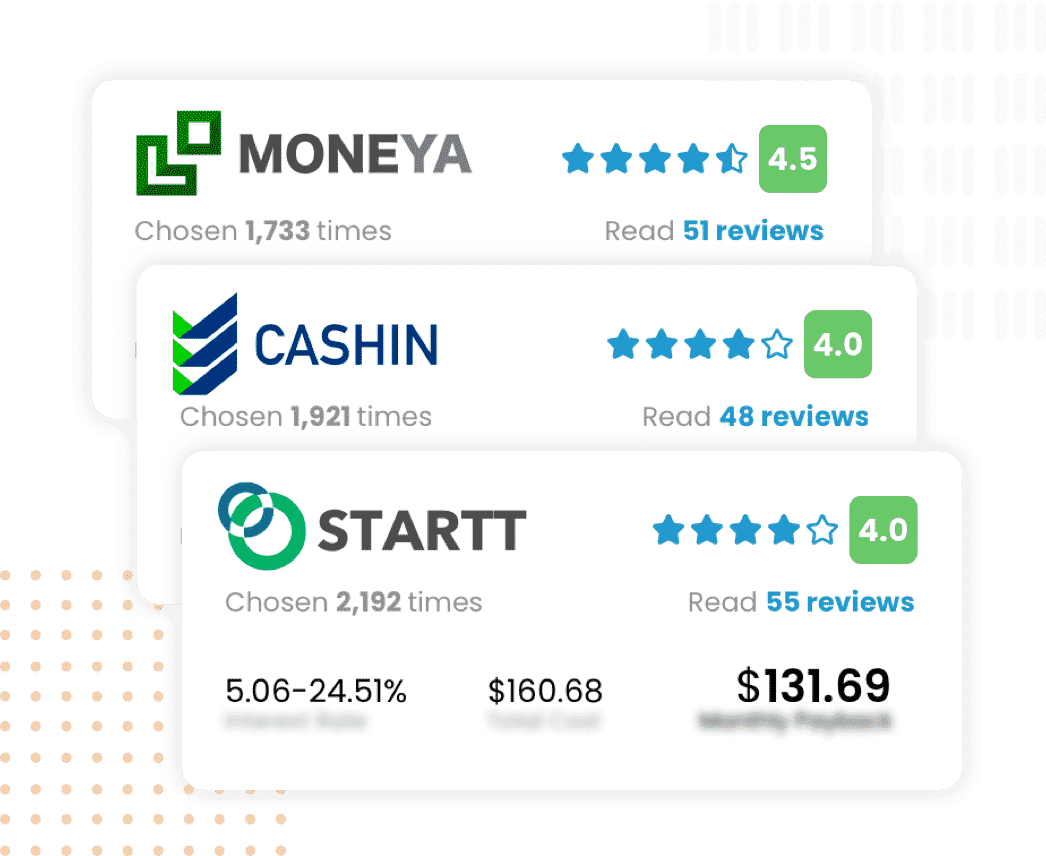

Jämför lån med Financer.com

Vi är varken en långivare eller en bank. Vi är en prisjämförelsetjänst för finansiella produkter så som smslån, privatlån, billån, och samlingslån.

Privatlån, snabblån och andra lån skiljer sig otroligt mycket i räntor och totala lånekostnader.

Vårt uppdrag är att hjälpa dig att hitta det bästa möjliga lånet just för din specifika situation.

Jämför alltid med Financer.com innan du bestämmer dig för att ansöka om ett lån.

Financer.com använder cookies samt andra spårning samt analysverktyg. Information om cookies lagras lokalt i din webbläsare och används för att mäta exempelvis när du återvänder till vår hemsida och hjälper oss att förstå vilka delar utav hemsidan som du tycker är mest intressant. Cookies kan också användas för andra marknadsförings samt annonssyften, och även andra viktiga affärsstrategier.

Vid användandet utav Financer.com så måste du godkänna våra villkor. Om du vill veta mer om de juridiska åtaganden som du godkänner vid användandet av Financer.com - vänligen läs våra villkor här. Om du vill veta mer om din säkerhet när du använder vår tjänst, och för att se en mer detaljerad lista av användandet utav cookies, hur vi använder dem och hur du kan inaktivera dem, läs vår privacy policy här.

Essential Cookies

Vi använder cookies för att hålla koll på dina användarpreferenser och åtgärder för att hjälpa till och optimera din totala upplevelse när du använder vår webbplats. Dessa är kända som "essential cookies".

Dessa cookies används för att skapa eller använda ditt konto på vår webbplats, skriva recensioner, interagera med befintliga recensioner genom att ge likes eller svar, skriva annat användarinnehåll på webbplatsen, ställa in anpassade sök- eller filterpreferenser, acceptera och spara användarinställningar (inklusive sekretesspreferenser) eller andra åtgärder som påverkar ditt sätt att uppleva webbplatsen. Dessa kakor är viktiga för att ge dig bästa möjliga användarupplevelse och kan därför tas bort endast manuellt genom att följa anvisningarna i vår integritetspolicy.

Additional Cookies

Vi använder också icke-väsentliga kakor, även omnämnda som "additional cookies", som hjälper oss att förbättra våra online-marknadsförings- och annonseringsstrategier och för att ytterligare optimera din användarupplevelse på vår webbplats. Dessa cookies tillåter oss att spåra dina användaråtgärder och associera dem med anonym användardata, med hjälp av tredje parter och tjänster som Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

För att veta mer om din integritet när du använder vår webbplats och se en mer detaljerad lista för syftet med våra cookies, hur vi använder dem och hur du kan inaktivera dem, läs vår sekretesspolicy