Spara till dina barn och ge dem en bra start på vuxenlivet

Att börja spara till barnen redan när de är små är ingen dum idé. På så sätt kan de få en bra start på sitt vuxna liv när de flyttar hemifrån.

Det är ju inte så lätt att ha råd att köpa möbler, ta körkort eller kanske betala bostadsrättens kontantinsats när man precis har börjat jobba och inte tjänar så mycket, så om ni inte har sparat till era barn kan de få det lite väl tufft under sina första vuxna år.

Det är inte så att ni behöver spara ihop några astronomiska summor pengar (lite ska de få slita själva…) utan det räcker gott och väl med att lägga undan någon 100-lapp i månaden under deras uppväxt.

Detta är nog för att det ska göra stor skillnad när barnet flyttar hemifrån. Dessutom får du ju som förälder även barnbidrag varje månad under barnets uppväxt, så denna summa, eller en viss del av den, är perfekt att lägga undan inför framtiden så att barnet senare får ett litet startkapital.

I den här artikeln går vi igenom vilka möjligheter du har att spara, vi går igenom fördelar och nackdelar med olika sparformer som sparkonto med ränta, ISK och kapitalförsäkring.

Fortsätt läsa för att få bra tips på hur du sparar till dina barn och får pengarna att växa.

Spara på ett sparkonto – för garanterad avkastning

Många sparar pengar till barnen på ett sparkonto eftersom det ger en garanterad avkastning. Dessutom skyddas kontot då av insättningsgarantin på upp till 950 000 kr vilket gör det ett 100 % tryggt sparande.

Om ni väljer att spara på ett sparkonto bör du göra så här om ni vill att barnets sparpengar ska växa så snabbt som möjligt:

- Öppna två sparkonton, först ett månadssparkonto som ni sparar regelbundet på och senare ett fasträntekonto som ni för över sparpengarna till när ni har sparat ihop något tiotusental kronor.

- Bind pengarna på fasträntekontot i 3 år så får ni en bra avkastning och efter tre år bör ni binda pengarna igen.

- Fortsätt att spara på månadssparkontot vid sidan av och för över ännu mer pengar till ett fasträntekonto när pengarna vuxit tillräckligt.

Spara i eget eller barnets namn?

Du kan antingen öppna ett sparkonto i barnets namn eller i ditt eget. Fördelen med att spara i eget namn är att du då själv kan välja när barnet ska få sina pengar, om du sparar i barnets namn får barnet tillgång till pengarna så fort det fyllt 18.

Det är tyvärr inte alltid en 18-åring är mogen nog att hantera en större summa pengar som dimper ner från ovan, det finns en viss risk att det bränns på resor, fest och en massa annat kul som kanske inte var syftet med ert barnsparande.

En annan fördel med att spara i eget namn är att du själv kan bestämma vad pengarna ska gå till, till exempel möbler, en bil eller en kontantinsats.

Naturligtvis finns det även nackdelar med att spara i sitt eget namn. Om du skulle avlida gäller vanlig arvsrätt vilket gör att barnet kanske inte får sina pengar som tänkt eller kanske bara en del av dem. Du kan emellertid upprätta ett testamente som kan se till att pengarna hamnar rätt.

Barnspar som ISK eller kapitalförsäkring

För att kunna spara i fonder, aktier och andra värdepapper till ditt barn behöver du öppna ett ISK-konto eller en kapitalförsäkring. Hur det går till, och vad det finns för fördelar och nackdelar, går vi igenom här nedan.

1) Investeringssparkonto (ISK) – hög avkastning utan vinstskatt

Om du öppnar ett investeringssparkonto (förkortas: ISK) kan du spara till barnen i aktier, fonder och andra värdepapper vilket kan ge en riktigt hög avkastning.

Financer.com rekommenderar emellertid att du sparar i fonder med liten eller medelstor risk så att du inte riskerar att förlora barnens sparpengar.

Fördelarna med att spara i fonder på ett ISK / investeringssparkonto:

- Du behöver inte betala någon vinstskatt utan betalar bara en mycket liten schablonskatt på innehavet. År 2020 är schablonskatten 0,375%, vilket på ISK-konto med 10 000 kr alltså endast blir 37,50 kr (den faktiska skatten på ISK-kontot kan bli något högre eller lägre då uträkningen även tar hänsyn till insättningar och uttag under året)

- Barnen behöver inte skatta för pengarna när de betalas ut.

Nackdelar med ISK till barn

- Du kan inte välja barnet som förmånstagare vilket gör att vanlig arvsrätt gäller om du skulle avlida.

- När barnet fyller 18 får han eller hon ta över kontot, du som förälder har inte längre rätt att få tillgång till kontot

2) Spara i kapitalförsäkring – barnet blir förmånstagare

Det fina med att spara i en kapitalförsäkring är att man kan spara i en av föräldrarnas namn men ändå ha barnet som förmånstagare. Detta innebär att barnet får pengarna även om föräldern som står för kapitalförsäkringen skulle avlida.

Andra fördelar är att ni som föräldrar själva bestämmer när pengarna ska betalas ut och allt behöver inte betalas ut på en gång, samt att barnet inte behöver skatta på pengarna när de betalas ut.

Precis som med investeringssparkonto betalar man bara en låg schablonskatt för innehavet under tidens gång. Schablonskatten dras direkt från kapitalsparkontot, normalt fyra gånger per år, så se till att det finns pengar på kontot när skatten dras.

Fördelar med kapitalförsäkring till barn:

- Du kan ge pengarna till barnen när du tycker att tiden är inne, vilket nödvändigtvis inte behöver vara när barnet fyllt 18 år.

- Du bestämmer vad pengarna ska användas till.

ISK eller kapitalförsäkring – vad ska jag välja?

Det som avgör om du ska välja ISK eller kapitalförsäkring är helt enkelt om du vill att kontot ska stå på barnets namn eller på ditt namn med barnet som förmånstagare.

Det valet är helt upp till dig. Om du är osäker rekommenderar vi ändå att välja kapitalförsäkring just för att du då kan välja när barnet ska få ta över kontot. Om du skulle avlida så får barnet ta över kontot eftersom han eller hon är förmånstagare.

- Vill du att kontot ska stå på barnets namn väljer du ISK

- Vill du att kontot ska stå på ditt namn med barnet som förmånstagare väljer du kapitalförsäkring

Spara till barn hos Avanza – så kommer du igång

Många föräldrar drar sig för att öppna ett barnsparkonto då man tror att det är en komplicerad och tidskrävande process som kräver bankkontakt och att man sätter sig in i avtal och liknande.

Så är inte fallet – att öppna konto hos exempelvis Avanza går att göra via deras webbplats och kontot kan vara öppnat på bara några minuter. Du gör några enkla val och signerar sen med BankID och sen är ditt barnspar igång.

Så här kommer du igång med barnspar hos Avanza

- Besök Avanza genom att klicka här och välj sen ”Spara till barn” i menyn under ”Spara & Investera”.

- Välj om du vill spara i barnets namn (ISK) eller i ditt namn med barnet som förmånstagare (kapitalförsäkring), det är detta som är den stora skillnaden mellan kontoformerna. Vi väljer i det här exemplet kapitalförsäkring för att visa hur det går till att öppna ett sådant konto och komma igång.

- Har du inte själv redan ett konto så får behöver du öppnat det först (det är gratis och du behöver inte sätta in några pengar om du inte vill).

- För att öppna kapitalförsäkring till ditt barn fyller du i barnets förnamn, efternamn, barnets personnummer och ett påminnelsedatum (ett datum du vill få påminnelse om att barnet ska få tillgång till kontot, t.ex. vid 18-årsdagen, detta innebär inte att kontot flyttas över – bara att du får en notis med en påminnelse).

- Sen är det bara att godkänna villkoren för att kontot ska öppnas.

- För att logga in på kontot sen använder du BankID och ditt personnummer.

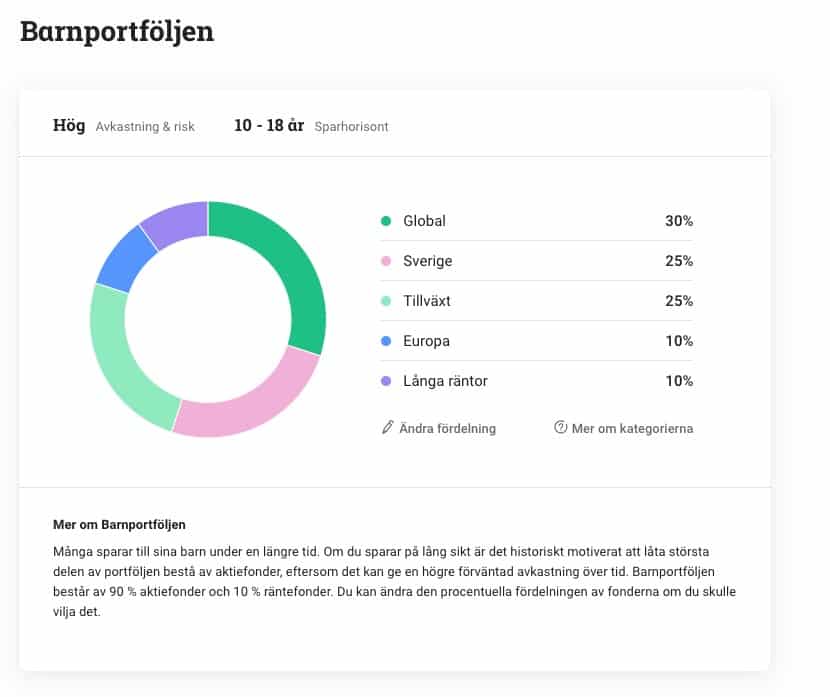

- För att sen starta ett månadssparande klickar du på ”Månadsspara” i menyn. Välj först vad du vill att Avanza automatiskt ska göra med pengarna du sätter in. Du kan antingen välja Auto där du låter Avanza välja fonder utifrån dina premisser (t.ex. vilken tidshorisont du har för sparandet), Portföljgeneratorn som har en färdig produkt som heter Barnportföljen med 90 % aktiefonder och 10 % räntefonder alternativt så väljer du väljer du fonder själv. Du kan även välja att bara ställa in ett månadsspar via autogiro så att du själv varje månad kan logga in och välja hur du ska investera pengarna.

Det går snabbt att öppna kapitalförsäkring för barn hos Avanza.

Väljer du barnportföljen får du 90 % aktiefonder och 10 % räntefonder. Efter att ha valt portföljen kan du välja om du vill skapa ett månadssparande i i fonden eller bara köpa vid ett tillfälle.

Väljer du månadsspar ställer du in hur mycket du vill månadsspara och klickar sen på ”Generera din portfölj”. Portföljen kombinerar ett högt Morningstar-betyg i kombinationen med låga fondavgifter.

I sista steget väljer du vilket konto som fondköpen ska göras på (alltså ditt nyöppnade barnspar) och vilket konto pengarna ska dras ifrån.

Jämförelse – avgifter för barnspar i kapitalförsäkring

Det finns flera aktörer som erbjuder barnspar genom kapitalförsäkring eller ISK.

Här nedan jämför vi kostnader och avgifter för barnspar-konto som kapitalförsäkring hos svenska storbanker och nischbanker.

Avgifterna är utöver den årliga skatten på kapitalunderlaget (de pengarna som finns i försäkringen, 2020 är den på 0,375%), en avgift som man alltid måste betala när man har kapitalförsäkring, oavsett bank.

| Bank | Produktnamn | Årsavgift * | Kapitalavgift ** |

|---|---|---|---|

| Avanza | Kapitalförsäkring Barn | 0 kr | 0 % |

| Danske Bank | Sparkonto Barn | 0 kr | 0 % |

| Handelsbanken | Kapitalspar Barn | 120 kr | 0,5 % |

| Nordea | Kapitalförsäkring barn | 0 kr | 0 % |

| Nordnet | Barnspar kapitalförsäkring | 0 kr | 0 % |

| Opti | Opti Barnspar | 0 kr | 0,9 % *** |

| SEB | Barnspar i kapitalförsäkring | 0,30 % | 0,1 – 2,0 % |

| Swedbank | Kapitalspar Barn | 0 – 120 kr | 0,1 – 0,75 % |

** Som procent av kapitalunderlaget, hos vissa banker som har kapitalavgift kan man få en lägre procentsats när man har ett större kapital på kontot.

*** Genomsnittlig fondavgift

Andra avgifter för att handla med värdepapper, som fondavgifter och courtage för aktier, kan också tillkomma. SEB har även en uttagsavgift på 2 % från kapitalförsäkringen om man gör uttag under år 1 – 5, under första året är det inte möjligt att begära uttag.

Barnspar utan avgifter

Vi rekommenderar att välja ett barnspar utan årsavgift och kapitalavgift, dessa avgifter kommer annars ”äta upp” en stor del av den förväntade avkastningen.Hur mycket ska man spara till sitt barn?

Hur mycket föräldrar väljer att spara till sina barn varierar stort och det finns egentligen inget ”rätt” svar. Det vanligaste är att föräldrar sparar från någon hundralapp upp till ca 1 000 kr. De flesta föräldrar sparar undan en del av barnbidraget, som 2020 ligger på 1 250 kr.

Hos Avanza ligger det genomsnittliga barnsparandet på 500 kr per månad.

En rapport som Länsförsäkringar har tagit fram visar att det genomsnittliga barnsparandet under de senaste tio åren har ökat från 498 kr till 613 kr per månad.

Undersökningen visar även att ju fler barn man har, desto mindre sparar man per barn. Föräldrar med två barn sparar i snitt 575 kr per barn och de som har tre barn sparar i snitt 511 kr per barn och månad.

Antal personer som inte sparar alls till sina barn är ner från 21 % till 15 %.

Istället för att fråga dig hur mycket du ska spara till ditt barn kan du vända på frågan och räkna baklänges – hur mycket pengar vill jag att mitt barn ska ha i startkapital när han eller hon är 18 år gammal?

| Månadsspar | Pengar vid 18-årsdagen (6 % avkastning) |

|---|---|

| 100 kr | 38 281 kr |

| 200 kr | 76 563 kr |

| 300 kr | 114 844 kr |

| 400 kr | 153 125 kr |

| 500 kr | 191 407 kr |

| 600 kr | 229 688 kr |

| 700 kr | 267 970 kr |

| 800 kr | 306 251 kr |

| 900 kr | 344 532 kr |

| 1 000 kr | 382 814 kr |

I tabellen ovan har vi räknat på hur mycket pengar man kan få på 18 år med en genomsnittlig årsavkastning på 6 %. Detta är lågt räknat då Stockholmsbörsen haft en genomsnittlig avkastning på över 8 % per år från 1999 – 2018 (alltså inklusive IT-kraschen år 2000 och finanskrisen 2007).

Förslag på sparande för hög avkastning till en rimlig risk

Ett tips för att både få hög avkastning och sen minska risken allt eftersom är du kan spara på liknande sätt som den Statliga premiepensionen AP7 Såfa gör: Du börjar då med en hög risk i sparandet (100% aktier/aktiefonder), sen ju närmare du kommer datumet då pengarna ska börja plockas ut – t.ex. vid barnets 18 årsdag – så flyttar du över en allt större del av pengarna till räntefonder. Exempelvis skulle du när barnet ha fyllt 10 år flytta över till 75 % aktier och 25 % räntefonder, vid barnets 15-års dag ha 50 % aktier och 50 % räntefonder. På så sätt kan man både få en hög avkastning på kapitalet och sen minska risken allt eftersom.Tänk på att allt sparande i fonder och aktier är förknippat med risk – det är inte säkert att man får tillbaka alla pengar som man har investeratEget bankkonto när barnet fyller 16 år

Efter det att ditt barn fyllt 16 år kan barnet faktiskt öppna ett bankkonto själv. Kanske är din tonåring intresserad av just sparande, investeringar och att tjäna egna pengar och då är detta självklart en fantastisk möjlighet.

Även om man fortfarande betraktas som omyndig när man är under 18 år har man som 16- och 17-åring rätt att själv hantera sina pengar, man kan då öppna bankkonto och sätta in och ta ut pengar precis som man själv vill, utan att någon annan har rätt att lägga sig i.

Som 16-åring kan man även öppna aktiekonto, men man behöver då sina förmyndares (föräldrar eller vårdnadshavare) godkännande.

🧒🏼 Varför inte spara åt barnen på bankkonto?

🧒🏼 Ska jag spara i fonder eller aktier på ISK / kapitalförsäkring?

🧒🏼 Var kan jag öppna barnspar och spara i fonder och aktier?

🧒🏼 Vilka fonder ska jag spara i till mina barn?

Låt barnen förstå pengars värde

Oavsett vad du väljer så är det trots allt viktigt att ditt barn ska förstå vikten av pengar och hur de bör hanteras. En god idé kan därför vara att öppna ett konto vid 16 års ålder och låta din tonåring själv ta ut och sätta in pengar.

För yngre barn är veckopeng ett bra sätt för att få pengar att förstå pengars värde. Istället för att själv köpa saker barnet vill ha låta barnet själv bestämma vad och när hen vill köpa något.

Om ditt barn får 50 kr i veckopeng och vill köpa en sak för 100 kr får barnet lära sig att vänta en vecka till för att kunna köpa saker han eller hon gärna vill ha. Det är ett mer pedagogiskt sätt att läsa sig pengars värde än att de behöver tjata på föräldrarna som de sen antingen antingen köper eller inte.