Перехід на безготівкові розрахунки в 2019 році

- 16.01.2024

- 5 хвилин на читання

-

430 прочитали

430 прочитали

У 2019 році в Україні заплановано прискорити перехід на безготівкові розрахунки. Заплатити кредитною карткою можна буде скрізь – від транспорту та туристичних путівок до будь-яких покупок та послуг.

Головна мета – знизити кількість готівки в обігу, й відповідно заощадити на її зберіганні та обслуговуванні, й підвищити контроль за обігом грошей в економіці.

В минулому році понад 45% розрахунків було здійснено без використання готівки, що майже на 6% більше, ніж рік тому. Державі простіше контролювати рух безготівкових грошей, ніж використання готівки. Стане зрозуміло, як та куди рухаються гроші, куди й навіщо йде валюта.

Безготівкові розрахунки проводяться значно швидше, а випуск та зберігання грошей обходиться дешевше. Тільки на зберігання готівкової валюти щорічно держава витрачає майже 1 мільярд гривень.

Зростає кількість платіжних карток з новою технологією безконтактних платежів. За минулий рік їх кількість зросла на 44%, кожна 9 картка має NFC й 79,4% торгових мереж, обладнаних POS-терміналами, приймають безконтактні платежі за допомогою картки або смартфона.

На початок 2019 року співвідношення кількості платіжних терміналів до чисельності населення збільшилось на 18.7% й на 21.4% зросла кількість торгових точок, які приймають кредитні картки.

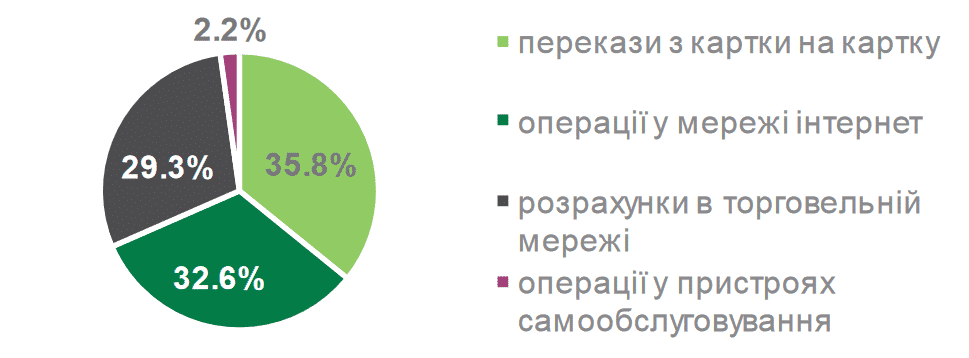

Діаграма розподілу безготівкових операцій на початок 2019 року

Відмова від готівкових грошей – це загальносвітова тенденція. Наприклад, у Швеції готівка складає лише 1% від загального обігу, а до 2030 року країна планує на 100% від неї відмовитись, й приймати для оплати за товари лише платіжні картки.

Яку платіжну картку обрати?

Дебетова та кредитна платіжні картки відрізняються за основним призначенням:

На дебетовій картці можна зберігати власні гроші, використовувати її, як платіжний інструмент, й навіть отримувати відсотки прибутку на залишок на рахунку. За поповнення карти або зняття готівки знімається невелика комісія в межах 0.5%-1%. Може зніматись одноразова плата за відкриття рахунку та випуск карти.

Кредитна картка більш універсальна, вона поєднує в собі одразу декілька функцій – зберігання, розрахунків та кредитування. Головна особливість – розраховуватись карткою можна як за рахунок власних коштів, так і в кредит. Для власника кредитної карти відкривається персональна кредитна лінія в межах персонального ліміту. Відсотки на використані кошти не нараховуються протягом пільгового періоду.

Банки пропонують два види кредитних карток – для зняття готівки в кредит та для безготівкових розрахунків:

- Кредитка для зняття готівки відрізняється тим, що при отриманні грошей в банкоматі з використанням кредитного ліміту не знімається комісія. Таку кредитну карту не завжди зручно використовувати для зберігання власних грошей, тому що більшість банків встановлюють комісію за їх зняття.

Попит на такі кредитні картки поки що є, їх частіше використовують в невеликих містах, де не всі торгові точки мають POS-термінали. До кінця року така кредитка може стати менш затребуванню.

- Картки для безготівкових розрахунків в кредит – найбільш популярні. Якщо не знімати готівку в банкоматі, то відсотки за використання кредиту не нараховуються до закінчення пільгового періоду.

На такій карті зручно зберігати власні гроші, особливо якщо банки нараховують відсотки прибутку на залишок власних коштів. За зняття в банкоматі власних коштів може нараховуватись комісія від 0.5% до 4%, найчастіше 1%-1.5%.

Порівняти кредитки й обрати найкращу

Порада:

Замовляючи кредитну карту, поцікавтесь тарифами за здійснення основних операцій – поповнення, зняття, обмін валют. Не поповнюйте кредитну картку готівкою, якщо ви не плануєте здійснювати безготівкові розрахунки.

Джерела інформації:

- https://www.bank.gov.ua/