Як навчитись економити гроші і почати заощаджувати – стратегія та 5 порад

- 16.01.2024

- 9 хвилин на читання

-

2146 прочитали

2146 прочитали

Багато людей в Україні живуть від зарплати до зарплати, і не завжди задумуються про те, як економити гроші і щось заощаджувати. Насправді чим менші доходи, тим важливіше навчитись економити почати відкладати. Адже люди без заощаджень постійно знаходяться в зоні ризику.

Навчитись економити гроші означає – оволодіти мистецтвом правильного розподілу сімейного бюджету.

Ви хочете навчитись економити і почати відкладати гроші? Тоді, для початку визначіть свої пріоритети. Якщо ви знайдете правильний баланс між теперішнім часом і майбутнім – у вас ніколи не буде проблем з фінансами.

У кожного завжди є вибір:

- Жити сьогоднішнім днем, ризикуючи залишитись без грошей завтра.

- Відмовитись від чогось сьогодні заради фінансової свободи у майбутньому.

Якщо ви поставите перед собою ціль подолати фінансову скруту, над задачею доведеться добре попрацювати. Важливо не тільки навчитись економити і почати відкладати гроші, а ще й робити це постійно. Не знаєте, як навчитись відкладати гроші правильно? Ми рекомендуємо почати з наступного:

Як заощаджувати гроші?

Якщо ви поставили перед собою ціль подолати фінансову скруту, над задачею доведеться добре попрацювати. Важливо не не тільки навчитись економити і почати відкладати гроші, а ще й робити це постійно.

Як відкладати гроші правильно? Ми рекомендуємо почати з наступного:

1.Облік доходів і витрат

Щоб навчитись контролювати гроші ефективніше, ведіть їх облік. Для обліку витрат зручно використовувати спеціальну програму, табличку Excel, або простий паперовий блокнот.

Відома приказка «Гроші люблять рахунок» добре характеризує природу грошей. Немає нічого гіршого для невеликого бюджету, ніж безконтрольні витрати. Облік дає чітке розуміння, скільки грошей є у розпорядженні, і скільки потрібно на життя: житло, продукти, транспорт.

Щоб покращити ситуацію з власними фінансами навчіться правильно складати, планувати й контролювати власний бюджет.

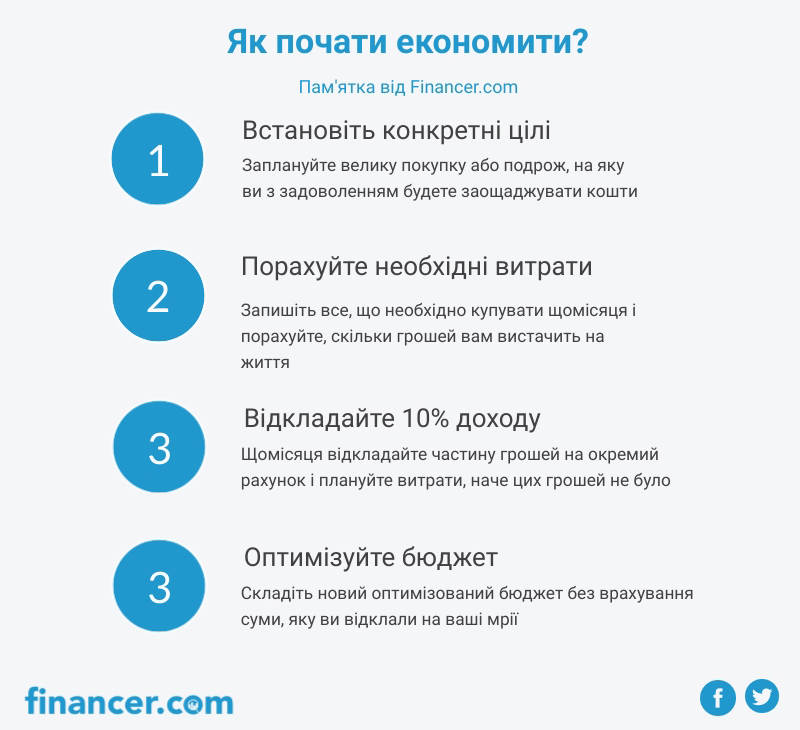

2.Вибір конкретних цілей

Економити гроші і робити заощадження завжди приємніше на щось конкретне, а не на віддалену і абстрактну фінансову стабільність, яка для кожного своя. Щомісяця перевіряйте, наскільки вам вдалось наблизитись до цілі.

Коли ви побачите прогрес – отримаєте позитивні емоції і поступово економія грошей стане необтяжливою звичкою.

Ознаки правильної цілі:

- Конкретна

- Досяжна

- Прив’язана до часу

3.Створення резервного фонду

Почніть з малого. Спробуйте відкладати 10% з кожної зарплати і тримайте їх на окремому рахунку. Якщо відкладати щомісяця 500 грн, за півроку буде створений резервний фонд 3000 гривень. Це не багато, але коли терміново знадобляться гроші, вам не доведеться позичати. Ви навіть зможете їх витратити на покупки, обійшовшись без кредитів.

Якщо відкладати 10% доходів вам важко, автоматизуйте заощадження. Наприклад, налаштуйте Скарбничку ПриватБанку так, щоб 10% надходжень, або здача з кожної покупки капала на ощадний рахунок. Так за рік можна непомітно створити невеликий резервний фонд.

4.Оптимізація бюджету

Щоб почати економити гроші складіть свій бюджет на місяць і встановіть ліміти. Визначіть граничні витрати на день, та на тиждень, і слідкуйте за їх дотриманням. Гроші, які залишились в кінці місяця, ви можете витратити на щось приємне, наприклад, на покупки чи розваги.

Встановіть ліміт на платежі по кредитній картці або беріть з собою рівно стільки готівкових грошей, скільки можете дозволити собі витратити.

5.Контроль за виконанням

Без належного планування і контролю за виконанням запланованого ваші цілі не мають шансів бути реалізованими. Більшість успішних людей багато уваги приділяють плануванню і контролю за своїми фінансами.

Встановіть часові рамки і контрольні цифри, які допоможуть вам оцінити власні досягнення. Білл Гейтс вважав, що правильний спосіб вимірювання своїх результатів допомагає рухатись до мети.

Використовуйте спеціальні застосунки, паперовий блокнот чи органайзер, але обов’язково контролюйте свої фінанси.

Білл Гейтс

Як правильно економити гроші?

Чи зустрічали ви людей, які отримують хорошу зарплату, але постійно позичають? І мабуть, ви знаєте таких, що заробляють небагато, але міцно стоять на ногах без жодних боргів? Все тому, що наш фінансовий стан в першу чергу залежить не від зарплати, а від вміння розпоряджатись грошима.

1.Планування покупок

Плануйте витрати на дорогі покупки заздалегідь і відмовтесь від спонтанного шопінгу без потреби. Часті прогулянки в ТРЦ і доступність кредитів призводять до імпульсивних покупок, зайвих витрат і зростання боргів. Ставтесь до бажаних витрат, як до винагороди за своє терпіння. Це краще, ніж роками працювати на відсотки за кредитами.

Не купуйте речі, на які ви ще не заробили. Вміння відкладати свої бажання допомагає уникнути проблем з фінансами і отримати більше в майбутньому.

2.Дебетки замість кредиток

Кредитна картка може бути корисною, якщо користуватись нею тільки для дорогих покупок у розстрочку. Якщо постійно користуватись кредиткою, вона заважає економити. Контролювати витрати з карткою стає складніше, тому деяким людям вона обходиться надто дорого.

Банкіри і маркетологи давно помітили, що з кредиткою люди витрачають значно більше, ніж планують. Все тому, що кредитний ліміт дає оманливе відчуття більших фінансових можливостей.

Ставтесь до відмови від кредитки, як до можливості додатково заробити 25%-45% річних. Навіть успішні інвестори не завжди так багато заробляють!

3.В кредит тільки дійсно цінне

Замість того, щоб залізати в мінус по кредитці щомісяця, купуючи купу дрібниць, купуйте в розстрочку тільки дійсно дорогі і важливі речі. Плануйте бюджет так, щоб всі регулярні витрати були на 10%-20% нижчими, ніж ваші доходи, враховуючи платежі за кредити.

Купуйте тільки ті речі, які дійсно покращать вам життя, замість тих, що приносять моментальне задоволення. Зважуйте ціну речей і їх справжню цінність.

4.Кешбек і знижки

Щоб економити гроші на повсякденних покупках, слідкуйте за цінами і користуйтесь картками для знижок в мережах магазинів. За нагоди беріть участь у різних маркетингових акціях і розіграшах.

Користуйтесь купонами на знижки, Зверніть увагу, що кешбек для дебетової картки буває значно більшим, ніж для кредитної. Крім того, банк нараховує відсотки на залишок власних коштів.

5.Домашня бухгалтерія

Без належного планування і самоконтролю вам буде важко заощаджувати гроші, вони наче постійно втікатимуть, і ви не зможете досягти своєї мети. Щоб рухатись вперед і не втрачати рішучості потрібно регулярно вимірювати свої результати.

Дехто вважає, що ведення домашньої бухгалтерії віднімає надто багато часу і ніяк не впливає на результат. Насправді домашня бухгалтерія допомагає контролювати фінанси і відстежувати успіхи.

Робер Кійосакі неодноразово повторював, наскільки життєво важливо самостійно керувати своїми грошима, планувати свої фінанси і вести особисту бухгалтерію.

Щоб взяти власне життя під контроль ви повинні регулярно складати особисті фінансові звіти.

Роберт Кійосакі

На чому економити, якщо зарплата невелика?

Особливість людської психології така, що ми завжди бажаємо мати те, що є в інших. Нас всюди оточує реклама, яка створює ілюзію, що нові речі зроблять нас щасливішими. Тому ми часто витрачаємо на покупки більше, ніж потрібно насправді.

На забезпечення простої життєдіяльності людини потрібно не так вже й багато. Найбільше грошей люди витрачають на те, щоб здаватись багатшими, чим є насправді, і краще виглядати в порівнянні з іншими.

1. На комунальних послугах. Оптимізуйте режим дня, щоб не вмикати світло вночі, одягайтесь тепліше взимку, щоб знизити температуру в приміщеннях, утеплюйте на зиму вікна, не відкривайте двері, знайдіть найдешевші тарифи на мобільний зв’язок.

2. На продуктах. Не купуйте шкідливої їжі, не витрачайте гроші на дорогий фаст-фуд. Відвідуйте оптові (гуртові) склади продуктів, купуйте цукор, крупи, масло на місяць або півроку. Заходьте до мереж магазинів-дискаунтерів, таких як АТБ, Фора, там часто бувають знижки.

3. На взутті та одязі. Не забивайте шафу купою непотрібних речей і не гоніться за модними брендами. Багато маловідомих виробників пропонують не гіршу якість. Купуйте одяг і взуття в кінці сезону, коли у магазинах розпродажі. Можна помітно економити, якщо зимовий одяг купувати у березні, а літній – у вересні.

4. На транспорті. Більше ходіть пішки, ставтесь до прогулянок, як до тренування. Ви спалите зайві калорії ще й зекономите гроші на транспорті і на спортзалі. Користуйтесь BlaBlaCar замість поїздок потягом, чи автобусом, це швидше і дешевше.

5. На розвагах. Щоб приємно провести час і добре відпочити не обов’язково йти до дорогого ресторану, чи їхати за кордон. Поїздка за місто або туристичний похід принесуть не менше приємних вражень.

6. На кредитах. Люди виплачують кредити роками, навіть не помічаючи, як багато насправді втрачають. Відсотки за кредитами завжди призводять до додаткових витрат і ще більше обмежують фінансові можливості. Звичка економити гроші допомагає менше позичати.

Читайте на сайті Financer.com більше порад про економію грошей, які нам надсилають наші читачі. Вони допоможуть вам навчитись, як економити гроші, як заощаджувати гроші і регулярно відкладати, і знайти власні ідеї для їх економії.

Порада:

Якщо без позики важко обійтись, порівнюйте вартість кредитів і віддавайте перевагу споживчим розстрочкам без відсотків на довгий термін.

Корисні інструменти

З сучасними технологіями економія грошей стала простішою. Розпочати відкладати 10% можна з послугами “Мобільні заощадежння” від банків: “Банка” від Monobank, або “Скарбничка” від Приватбанку.

Гроші будуть доступні для зняття, але щоб уникнути спокуси все витратити, краще покласти гроші на строковий депозит з можливістю поповнення. Короткострокові депозити на 3-6 місяців найбільш зручні, за бажанням, їх можна подовжити на більший термін.

Важливо знати:

Фонд гарантування вкладів фізичних осіб гарантує вкладникам банків повернення депозитів на суму до 200000 грн, з нарахованими відсотками, тому відкладати гроші на депозит і тримати невеликі суми на банківському рахунку безпечно. Ризики таких вкладів невисокі.

Читайте далі:

- Коли швидка позика в інтернеті може бути корисною?

- 7 найбільших помилок, які заважають розбагатіти

- Фінансове планування, або як жити так, щоб на все вистачало?