Всім, хто користується банківськими кредитами, чи хотів би купувати товари у розстрочку, важливо знати, що таке кредитна історія. Вона служить критерієм для оцінки суспільного стану людини і для оцінки надійності потенційного ділового партнера.

Кредитна історія – це вся інформація про позичальника і про виконання ним зобов’язань за кредитами та правочинами, яка показує його загальну фінансову дисципліну.

В неї заносяться всі дані про отримані в різний період часу кредити: погашені та активні кредити, загальний розмір зобов’язань, термін погашення чи прострочення. Вона показує будь-які раніше допущені й наявні відхилення від графіків виплати, чи проблеми з поверненням кредиту.

Погана кредитна історія фізичної особи впливає на кредитний рейтинг і у 80% випадків стає причиною відмови у видачі кредиту, обмеженні кредитного ліміту чи призводить до збільшення ставки за кредитом.

Збір та збереження даних

Накопиченням та зберіганням даних про позичальників займаються спеціально створені організації:

Бюро кредитних історій – юридична особа, яка надає послуги з формування та зберігання кредитних історій, складання кредитних звітів і формування кредитних рейтингів.

Дані до них передають банки, МФО, страхові, лізингові й інші фінансові компанії. Таким чином вони діляться інформацією між собою, щоб допомагати один одному знизити ризики, уникнути проблем з неповерненням кредитів.

Найбільші бюро кредитних історій в Україні:

- УБКІ – Українське Бюро Кредитних історій

- ПВБКІ – Перше Всеукраїнське Бюро Кредитних Історій

- МБКІ – Міжнародне Бюро Кредитних Історій

Кредитна історія може зберігатись одразу в декількох бюро, або лише в одному. Все залежить від того, де ви позичали гроші, та з якою саме установою співпрацює ваш кредитор. І навпаки, кредитор, до якого ви звернулись, може не знайти вашу кредитну історію в бюро, послугами якого користується.

Які дані передаються?

- Прізвище, ім’я та ідентифікаційний код

- Адреса реєстрації (прописка)

- Розмір кредитів та стан їх погашення

- Наявність спорів за кредитами

- Дані про кредитні картки, встановлені кредитні ліміти та поточну заборгованість

- Договори про заставу майна, лізинг

- Діючі договори страхування

Як зберігаються дані?

Згідно з законодавством України, бюро зобов’язані забезпечувати захист особистої інформації, яку вони збирають, обробляють і зберігають. Закон “Про захист персональних даних” вимагає використовувати комплексні системи захисту інформації з підтвердженою відповідністю.

Особа, яка деє згоду на формування кредитної історії, має право на доступ до інформації, яка там зберігається, та на інформацію про інших осіб, які до неї звертались. Інформація з бюро кредитних історій надається протягом двох робочих днів після звернення.

Так виглядає кредитна історія УБКІ

Основні показники для кредитора

Поширені запитання:

Як довго зберігається кредитна історія?

Інформація про погашені кредити зберігається не менше 10 років, про прострочені чи непогашені – залишається довше (до 50 років). На нашому сайті ви можете побачити з якими саме кредитними бюро співпрацює конкретна компанія.

Хто має право доступу до кредитної історії?

Згідно закону України про захист персональних даних кредитні бюро зобов’язані забезпечити їх захист та збереження. Отримати доступ до інформації про вас мають право тільки ті фінансові установи, у які ви звертаєтесь за позикою. Подаючи заявку, ви даєте згоду на обробку персональних даних та вивчення вашої кредитної історії.

Чи можна перевірити кредитну історію безплатно?

Так, одни раз на рік кожний громадянин може звернутись до бюро кредитних історій і отримати виписку зі всіма записами і інформацією про юридичних осіб, які переглядали ваші дані.

Чи дадуть кредит з поганою кредитною історією?

Не всі кредитори ризикують давати кредити людям, у яких погана кредитна історія. З такими клієнтами працюють небанківські мікрофінансові компанії, які надають короткострокові позики під високі відсотки.

Чи контролює держава діяльність бюро кредитних історій?

Законом України “Про ліцензування певних видів господарської діяльності” бюро зобов’язані отримати ліцензію на діяльність, яка пов’язана зі збиранням, зберіганням та використанням інформації, яка зберігається у кредитних історіях.

Чи можна виправити помилки у кредитній історії?

Так. Якщо у кредитній історії є інформація, з якою ви не згодні, ви маєте право звернутися до Бюро з письмовою заявою (до 100 слів) і вказати на знайдені помилки.

Як покращити кредитну історію?

Якщо кредитна історія вже зіпсована, існує тільки один спосіб покращити – брати доступні кредити й акуратно їх виплачувати. Через деякий час ваша кредитна історія буде виглядати більш привабливо для кредиторів, й вони охочіше будуть позичати гроші.

Хто може отримати доступ до кредитної історії?

Лише її власник та організації, які отримали його згоду. Коли позичальник звертається за позикою, він дає згоду на отримання даних з його кредитної історії.

Значення кредитної історії

Головна проблема кредитора – це ризики через відсутність інформації про свого позичальника та гарантій, що він виконає свої боргові зобов’язання. Позичальник теж стикається з необхідністю довести свою надійність та хорошу репутацію.

Бюро кредитних історій вирішують такі проблеми у взаємовідносинах між кредитором і позичальником. Переваги формування кредитної історії:

- Кредитори отримують можливість прогнозувати повернення кредитів

- Позичальники стають більш дисциплінованими

- Пошук інформації в спільній базі обходиться дешевше

Позичальники з хорошою кредитною історією мають переваги і можуть розраховувати на більш вигідні умови у банку. Щоб не втратити доступ до банківського фінансування, будьте фінансово відповідальною людиною, завжди повертайте борги і виконуйте взяті на себе зобов’язання вчасно.

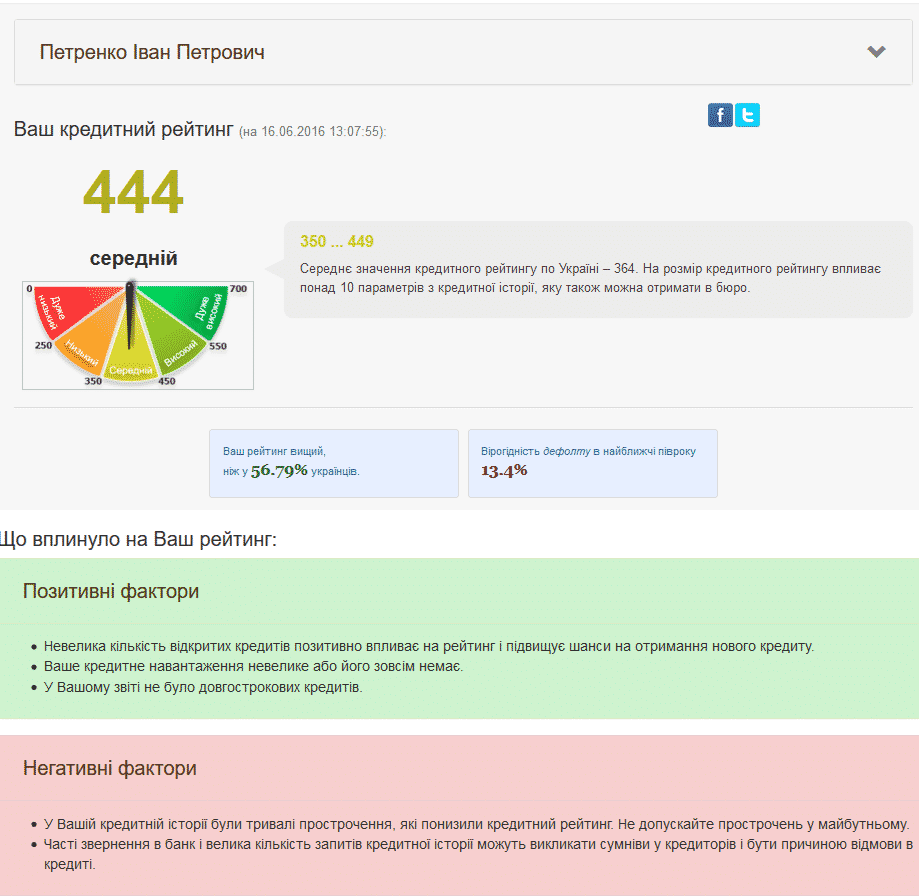

Так виглядає кредитний рейтинг

Кредитна перевірка

Коли ви звертаєтесь за кредитом, або за розстрочкою, банк чи МФО відправляє запит в Бюро, з якими він співпрацює. Для цього йому потрібні лише ваші паспортні дані та ідентифікаційний код платника податків. Коли позичальник змінює прізвище і отримує новий паспорт, інформація про це теж надходить до кредитного бюро.

За допомогою сервісу кредитних бюро фінансові установи обмінюються інформацією про можливе шахрайство, про причетність конкретних осіб до різних інцидентів, що завдали (або могли завдати) шкоди кредитору, про підозрілі дії чи незаконне використання документів третіх осіб.

Як перевірити кредитну історію?

Кожний позичальник має право подивитись на свою кредитну історію і дізнатись свій кредитний рейтинг. Довідку про наявність історії та її стан можна отримати на сайті кожного кредитного бюро, чи замовивши її у банку, в якому відкритий рахунок. Послуги платні і коштують (в 2021 році) 50 грн.

Кредитна історія безкоштовно:

Один раз на рік кожний громадянин має право отримати довідку безкоштовно. Для цього потрібно надіслати письмовий запит на адресу бюро, чи звернутись до центрального офісу особисто.

Безкоштовна перевірка кредитної історії:

- УБКІ – 01001, м. Київ, вул. Грушевського, 1д. тел. +38 (044) 585-11-96

- ПВБКІ – 02002, м. Київ, вул. Євгена Сверстюка, 11 +38 (044) 390-54-70

- МБКІ – Київ, проспект Перемоги, 65 +38 (044) 223 33 92

Разом з заявою про надання виписки необхідно відправити копію сторінок паспорта з особистими даними (або копію ID картки і довідки про реєстрацію місця проживання), копію ідентифікаційного коду. Відскановані документи потрібно завірити власним підписом.

Додаткові послуги

УБКІ також надають спеціальну платну послугу – «статус контроль», яка дає змогу відстежувати зміни в кредитній історії, і навіть заморожувати її, щоб ніхто не міг отримати кредит на ваше ім’я. Інформація про кожний новий запис надходить у SMS.

Ви можете підключити послугу перегляду своєї кредитної історії онлайн на 1 рік або на 1 місяць, щоб мати змогу показати її вашому кредитору, чи будь-якій іншій людині. Про таку можливість більш докладно можна дізнатись на сайті кожного бюро.

Чи можна виправити кредитну історію?

Виправити в базі даних бюро можливо тільки помилки, які допущені службовцями. Наприклад, невірно або невчасно передані дані про прострочені платежі, включення позик, які ви не отримували, чи відсутність інформації про вже закриті кредити.

Значні затримки платежів, проблеми з погашенням кредиту чи неповернуті борги, як правило, закривають можливість брати кредити. Якщо були допущені затримки, але всі кредити виплачені повністю, це рідше буває причиною відмови, але знижує кредитний рейтинг.

Виправлення помилок:

Щоб виправити помилку у кредитній історії потрібно відправити заявку на адресу кредитного бюро з запереченнями щодо конкретної інформації.

Бюро кредитних історій зобов’язане перевірити правильність даних, звернувшись до кредитора, який їх надав. Поки перевірка триває, у кредитній історії додається позначка про її проведення.

Щоб пришвидшити виправлення помилок, зверніться в установу, яка передала інформацію до Бюро, вкажіть їм на помилки, надайте докази і отримайте документи (довідки чи виписки) про дійсний стан речей.

Бюро залишає кредитну історію без змін, якщо інформація про помилку не підтверджується. У цьому випадку у вас є право залишити у кредитній історії коментар до 100 слів з вашими запереченнями.

Якщо кредитор визнає помилку і надає нову інформацію, бюро вносить відповідні зміни у кредитну історію. Якщо за 5 днів кредитор не підтверджує інформацію, вона вилучається з кредитної історії.

Якщо у кредитну історію вносяться виправлення, кредитне бюро зобов’язане повідомити про це позичальника, кредитора (інформація якого заперечувалася), і всіх, хто звертався до даних протягом останнього року.

Вплив КІ на кредити

Взяти кредит з поганою кредитною історією можливо, але коштувати він буде дорожче. Великі банки зазвичай не ризикують й відмовляють таким клієнтам. Доведеться звертатись до МФО, й брати кредит під значно більші відсотки. Мікрокредитні організації будують свій бізнес на кредитуванні людей, для яких банківські кредити недоступні.

Саме через високі ризики вартість їх послуг найвища – в середньому ставка по кредиту 1.7% на день (620% річних). Умови значно відрізняються, порівнюйте пропозиції від різних фінансових компаній перед подачею заявки.

Перше звернення за кредитом

Кредитні провайдери неохоче видають кредити людям, які ще не мають кредитної історії. Оформити банківський кредит від 50000 до 400000 грн. можливо, якщо надати більше інформації про свій матеріальний стан – роботу, стаж, посаду, зарплату, нерухоме майно.

Допомагають у таких випадках – довідка з місця роботи, документи про володіння авто чи власним житлом, закордонний паспорт з відмітками про візи.

Без довідки про доходи розмір першого кредиту обмежений, як правило перша позика не перевищує 5000-10000 гривень. Кредитний ліміт по картці новим клієнтам встановлюють 500-5000 гривень, споживчі кредити без довідки про доходи можуть бути доступні в межах від 1000 до 25 000 гривень.

Читайте далі:

- Від чого залежить кредитний ліміт і як його збільшити?

- Чи вигідно брати кредит, брати чи не брати?

- Які бувають види кредитів і чим відрізняються?