Персональні доходи – які вони бувають та як їх збільшити?

- 16.01.2024

- 7 хвилин на читання

-

4096 прочитали

4096 прочитали

Кожна людина хоче заробляти більше, тому що для забезпечення життєдіяльності необхідно мати певні доходи. Від розміру доходів залежать добробут та фінансова стійкість окремої людини або сім’ї.

Доходи – це сукупні надходження грошових коштів або матеріальних цінностей у натуральній формі, які отримує людина, або сім’я, за конкретний проміжок часу.

Розмір доходів, разом зі структурою споживання, є показником рівня життя людей, їх соціального статусу та положення в суспільстві.

Персональний та сімейний бюджет

Формування дохідної частини сімейного бюджету, визначення джерел їх отримання, класифікація за видами та прогнози на майбутні періоди – все це важливі складовими фінансового планування.

Сімейний бюджет – план всіх доходів і витрат сім’ї на певний період часу. Зазвичай бюджет складають на місяць. Можна складати бюджет і на тиждень, або два, якщо зарплату виплачують з такою періодичністю.

Які бувають доходи?

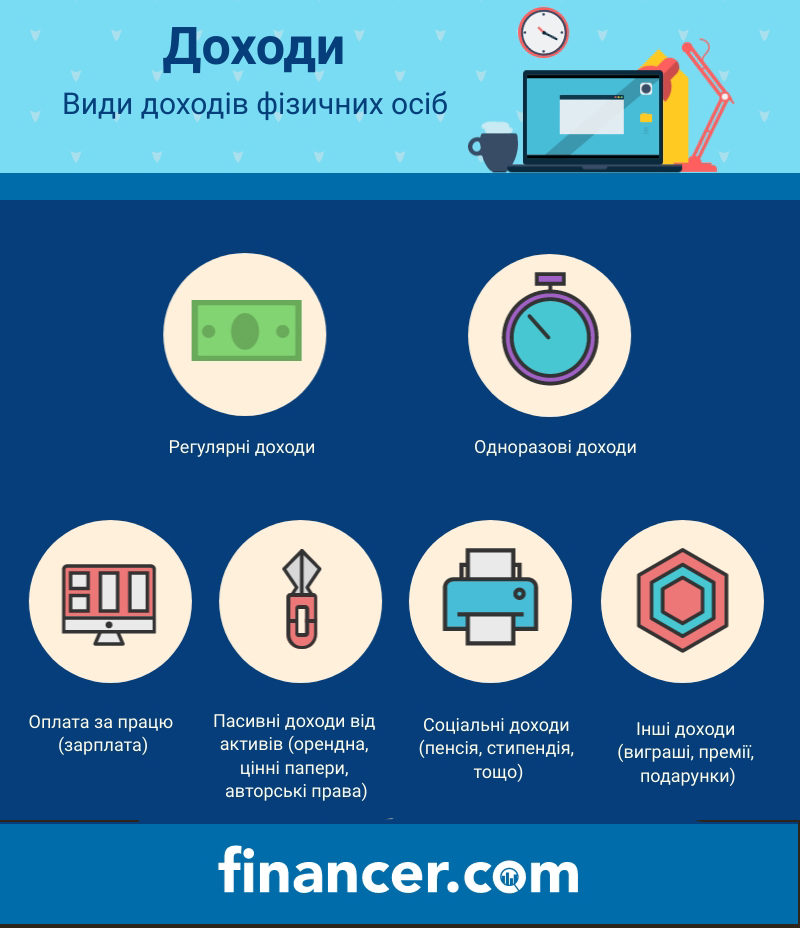

Доходи (заробітки) особи або сім’ї можуть бути постійними (регулярними) або одноразовими (такими, що не повторюються).

- Постійні – заробітки, або інші доходи, через приблизно однакові проміжки часу.

- Одноразові – мають тимчасовий або неочікуваний (випадковий) характер.

В залежності від джерел походження та регулярності грошових надходжень всі доходи (дохідна частина бюджету) діляться на 4 категорії:

- Доходи від трудової діяльності (заробітна плата)

- Доходи від володіння активами (пасивні доходи)

- Соціальна допомога (пенсія, допомога на дітей, та інші)

- Всі інші доходи (виграші, нагороди, премії, подарунки)

Доходи від праці

Доходи від трудової діяльності – включають всі зароблені гроші, які людина або члени одної сім’ї отримують за свою працю. До них входить основна заробітна плата, преміальні платежі та бонуси від роботодавця, прибутки від підприємництва або ведення підсобного господарства

У більшості домогосподарств основна частина грошових надходжень – це заробітна плата або дохід від трудової діяльності. Тому важливо мати постійну роботу, яка дає змогу заробляти реальні гроші.

Доходи від активів

До доходів від активів відносять всі “пасивні” надходження, які не залежать від працездатності, і не потребують витрати часу та зусиль. До них належать дивіденди від акцій, відсотки за вкладами, облігаціями, орендна плата, тощо.

Щоб отримувати пасивний дохід необхідно володіти певними активами, які можна передати у користуваня за винагороду.

Особисті активи – це готівкові гроші, цінні папери, кошти в пенсійних фондах, власна нерухомість, транспортні засоби, інше цінне майно, авторські права, ліцензії за винаходи.

Авторський гонорар – це грошова винагорода, яка виплачується авторам художніх, літературних, наукових творів за їх видання або використання.

Для людини важливо вкладати гроші в такі активи, з якими доходи будуть поступово зростати. Тільки так людина може стати фінансово незалежною, не зв’язаною ризиком втрати роботи чи працездатності.

Соціальні доходи

Соціальними називають доходи, які складаються з державних соціальних виплат. Наприклад такі, як державна пенсія, субсидії, стипендії, всі інші види соціальної допомоги.

Такі гроші громадяни отримують через особливі обставини або події, наприклад – досягнення пенсійного віку, народження дитини, житлові умови. Розмір соціальних доходів занадто низький і не забезпечує всіх потреб сім’ї.

Субсидія – грошова допомога громадянам, які потребують фінансової підтримки, яка виплачується з бюджету країни, або за рахунок спеціально створених фондів.

Інші доходи

Сюди відносяться всі тимчасові, одноразові та випадкові грошові надходження, які несуттєво або і не регулярно впливають на сімейний бюджет. наприклад, грошові позики, виграші в лотереї, подарунки, спадщина, тощо.

Оподаткування доходів

Згідно з чинним законодавством України доходи громадян підлягають оподаткуванню. Зібрані податки надходять до державного бюджету і розподіляються на загальнонаціональні потреби та виплату зарплат працівникам бюджетної сфери.

Зміни в податковому законодавстві впливають на заробітки громадян. Збільшення податкового навантаження знижує доходи домогосподарств, скорочує їх споживання та заощадження.

Ухиляння від податків може призвести до накладання штрафів без звільнення від зобов’язань сплатити податки.

Прогнозування і планування

Заробітки і доходи людини можуть за тих, чи інших обставин, змінюватись, це потрібно враховувати під час планування сімейного бюджету. Людина, яка витрачає все, що заробляє, втрачає можливості для ефективного інвестування.

Якщо грошей не вистачає на основні потреби – це говорить про проблеми з фінансами. Надмірні витрати, які перевищують потреби, свідчать про надлишок коштів.

Прогнозування доходів – аналіз грошових надходжень у минулому і в теперішньому часі з метою передбачити їх розмір в майбутньому.

Прогнозування стосується таких категорій бюджету:

- Загальні доходи і витрати

- Всі форми вкладення грошей та інвестування

- Банківські кредити та різні запозичення грошей

- Поточні потреби і способи заробітку для їх покриття.

Прогнозування грошових надходжень на рівні сім’ї включає збір інформації про наявні грошові кошти та джерела доходів, аналіз варіантів для додаткових заробітків, пошук можливостей для вигідних капіталовкладень.

Планування доходів та витрат, і контроль за грошовими надходженнями, допомагають забезпечувати власні потреби, зберігати фінансову рівновагу, вирівнювати грошові потоки і уникнути банкрутства.

На рівень доходів в сторону збільшення або зниження можуть впливати різні чинники, серед них найпоширеніші наступні:

- Розмір заробітної плати або умови її виплати

- Норми оподаткування доходів та майна

- Розмір пенсійного або соціального забезпечення

- Попит на продукцію, яку виробляє власний бізнес

- Стан здоров’я, працездатність, професійні навички та освіта

- Вміння розпоряджатись особистими фінансами

Плануючи сімейний бюджет крім розміру заробітків беруть до уваги їх тривалість у часі. Всі доходи та витрати можна умовно поділити на «короткі» та «довгі» гроші.

До “коротких грошей” відносять всі заробітки, які витрачаються для забезпечення повсякденних потреб. “Довгі гроші” використовуються на великі витрати (які стосуються визначних подій в житті), довгострокові інвестиції, створення подушки безпеки, накопичення капіталу з метою подальшого інвестування.

Визначні події – народження дітей, вступ до шлюбу, здобуття освіти, вагітність та пологи, ювілеї, придбання власного житла, та інші важливі події, які вимагають фінансування.

Які є способи збільшити доходи?

Щоб досягти особистих фінансових цілей необхідно вміти контролювати витрати і знаходити шляхи для підвищення доходів. Дохідна частина бюджету може зростати, якщо покращити трудову діяльність або оптимізувати витрати.

Розглянемо основні способи, які часто використовують, щоб підвищити доходи:

👉 Зменшення витрат – полягає у відмові від купівлі дорогих речей, або взагалі від всього, без чого можна обійтись, не зашкодивши здоров’ю. Даний спосіб найчастіше зустрічається серед людей похилого віку або непрацездатних, у малозабезпечених сім’ях, серед студентів.

👉 Самозабезпечення потреб – організація побуту власними силами без необхідності витрачати гроші. Люди ведуть підсобне господарство, самостійно виробляють харчові продукти, одяг, ремонтують житло. У такий спосіб більше заробляють жителі сільської місцевості та власники земельних ділянок.

👉 Додаткова робота – пошук способів заробити гроші у вільний від основної роботи час. Додаткове працевлаштування допомагає знизити ризики, пов’язані зі звільненням або з затримками заробітної плати.

👉 Альтернативні доходи – дрібна торгівля та послуги, сезонна робота за кордоном, робота за наймом без офіційного трудового договору. Часто подібні доходи ніяк не реєструються, тому відносяться до тіньових і можуть призводити до цивільної відповідальності.

👉 Використання соціальних зв’язків – життя за кошти родичів, знайомих, благодійних або державних фондів. Так живуть люди, які потрапили в складну життєву ситуацію, тимчасово залишились без роботи і не мають достатньо грошей.

В реальному житті людина або сім’я можуть використовувати одночасно декілька або навіть всі наведені варіанти для зростання доходів. Наскільки успішно людина пристосовується до життя і збільшує доходи в умовах ринку, залежить від особистих навичок та вміння обрати правильну модель поведінки.

Пропонуємо почитати:

- 7 помилок бідних людей, які заважають розбагатіти

- Як розпоряддатись фінансами у парі

- Які бувають кредити і чим відрізняються?