Investavimo Platformos - viskas, ką reikia žinoti.

Šūksniai akcijų biržoje, bankrotas, didelė rizika, milijoninis pelnas bei milijoniniai nuostoliai – taip dauguma žmonių įsivaizduoja investavimą.

Realybė, žinoma, visai kitokia – daugeliui mažmeninių investuotojų visas investavimo procesas yra paprastas bei sąlyginai nerizikingas.

Sutelktinio Finansavimo Platformos – novatoriškas investavimo būdas, suteikiantis galimybę suteikti paskolą ir investuoti mažomis sumomis, bei gauti aukštą grąža.

Investavimas kitaip

Investavimo galimybės yra įvairios – galima rinktis ne tik investavimo platformas, bet ir fondus, vertybinių popierių keityklas ir ne tik.

Sutelktinis Finansavimas – kas tai?

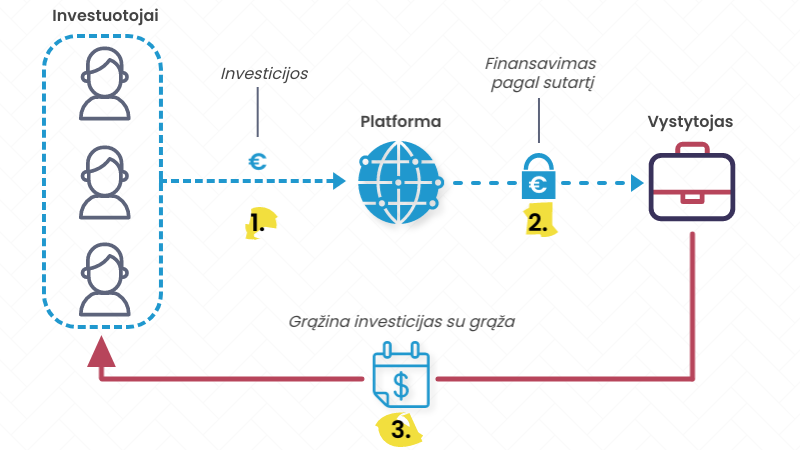

Sutelktinio Investavimo platformos – tinklalapiai, kuriuose investuotojai finansuoja pasirinktus projektus bei taip jiems suteikia paskolą, už kurią gauna grąžos.

Atsakomybė už projektus

Investavimo platformos yra atsakingos ne tik už investicinių objektų reklamavimą investuotojams, bet ir projektų įvertinimą bei saugumo užtikrinimą (apie tai – truputį vėliau).

Investavimo Platformos – D.U.K.

Kas yra investavimo platforma?

Investavimo platforma – tarpininkas, suteikiantis investuotojams galimybę finansuoti projektus bei gauti palūkanų, o projektų rangovams – gauti reikiamą finansavimą.

Į ką galima investuoti per platformas?

Finansuojamų projektų tipai gali žymiai skirtis, priklausomai nuo pasirinktos platformos specializacijos.

Investuoti galima į įvairius projektus – N.T. statybų ar renovacijos, Verslo plėtros, Žemės ūkio, Gamybos, Technologijų vystymo ir t.t. Taip pat, galima investuoti ir į privačių asmenų paskolas.

Kiek galima uždirbti, investuojant su platformomis?

Konkretus uždarbio dydis priklausys nuo projekto, kurį pasirinkote, specifikos, o taip pat ir nuo pasirinktos platformos, tačiau vidutiniškai galite tikėtis uždirbti 8 – 18% metinės grąžos.

Kaip investavimo platformos uždirba pinigus?

Investavimo platformos pelną gauna apmokestindamos kiekvieną finansuotą projektą.

Investuotojams platformos paslaugos lieka nemokamos.

Koks yra minimalios investicijos dydis?

Priklausomai nuo investavimo platformos, dažniausiai minimalios investicijos dydis siekia vos 10 eurų. Kitose platformose, ypač susijusiose su N.T. plėtra, minimali investicija gali būti didesnė – tarp 50 ir 100 eurų.

Kas yra ,,BuyBack” garantija?

BuyBack garantija – platformų siūlomas investuotojų apsaugos mechanizmas.

Jei projekto rangovas vėluotų grąžinti investicijas numatytą terminą (dažniausiai 30d.), investavimo platforma įsipareigoja išpirkti įsiskolinimus bei investuotojams grąžinti lėšas (dažniausiai – kartu su grąža).

Kokie yra reikalavimai, norint investuoti?

Turite būti sulaukę pilnametystės, būti Lietuvos pilietis(-ė) arba turėti nuolatinį leidimą gyventi Lietuvoje, o taip pat jums reikės ir banko sąskaitos.

Įsitikinkite, jog jūsų pasirinkta investavimo platforma palaiko mūsų šalį.

Ar investavimas į nekilnojamą turtą su platforma – galimas?

Taip, jūs galite investuoti į N.T. su atitinkama platforma. Šiuo metu yra dešimtys skirtingų investavimo platformų, kurių specializacija – N.T projektai.

Sutelktinio finansavimo platforma – kas tai?

Labai paprastai tariant, tai yra daugumos investavimo platformų veikimo principas – sutelktinis finansavimas reiškia, jog į platformoje esantį projektą gali investuoti neribotas kiekis privačių investuotojų.

Kas yra tarpusavio skolinimo platformos?

Tarpusavio skolinimo platformos (P2P) – platformos, kuriose fiziniai asmenys gali gauti paskolą, o kiti fiziniai asmenys (investuotojai) – ją finansuoti.

Paprastai tariant tai paskola iš žmogaus – žmogui.

Ar P2P platformoms taikoma ,,BuyBack” garantija?

Tai priklauso nuo pasirinktos platformos bei konkrečios paskolos, kurią finansuojate.

Dažniausiai ,,BuyBack” garantija šiuo atveju nėra taikoma – platformos pasirūpina lėšų išieškojimu (jei reikia) ir grąžina investicijas investuotojams.

Kaip tai veikia?

Investuodami per investavimo platformą jūs neįgyjate balso/nuosavybės teisės į objektą, kurį finansavote.

iš esmės, jūs pasirinktam projektui tiesiog suteikiate paskolą, kurią finansavimo gavėjas įsipareigoja grąžinti numatyto termino pabaigoje, o kartu – ir sumokėti palūkanas (jūsų grąžą).

Platformų veikimo modelis

Dėl investavimo platformų veikimo principo, investavimo platformos gali pasiūlyti nemažai privalumų – nuo žemos rizikos iki mažo minimalios investicijos dydžio.

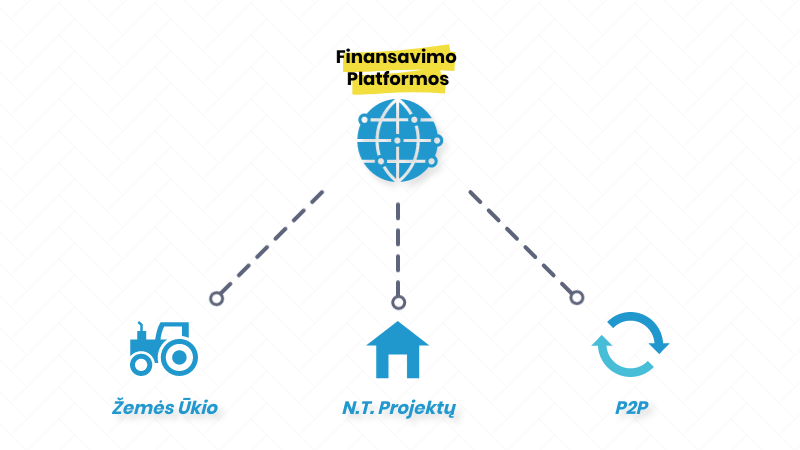

Investavimo Platformų tipai

Visų Sutelktinio Finansavimo platformų veikimas remiasi tuo pačiu pamatiniu modeliu.

Tačiau kiekviena investavimo platforma turi savo tikslinę rinką bei specializuojasi ties tam tikros rūšies projektų finansavimu.

Populiariausi Platformų Tipai:

- Žemės Ūkio finansavimo platformos.

- N.T. Projektų finansavimo platformos.

- P2P paskolų finansavimo platformos.

1. Žemės Ūkio Platformos

Žemės Ūkio platformos – sparčiai auganti rinka investavimo sektoriuje.

Tiek mažesniems, tiek dideliems ūkiams prireikia finansavimo, ir šie yra pasirengę sumokėti solidžią grąžą už gautas lėšas.

Investavimo Specifika

Žemės Ūkio platformos gali pasiūlyti vidutinės trukmės investicijas, bei ganėtinai aukštą grąžą.

- Investicijų trukmė: 2 – 5 metai.

- Grąža: 8 – 15%.

Ž.Ū. Platformų palyginimas

Žemiau palyginame porą populiarių Žemės Ūkio Platformų – įvertinkite ne tik grąžą, bet ir investicijų apsaugos taikymą, terminą, bei kitus svarbius aspektus.

| Sąlygos | HeavyFinance | Lande |

|---|---|---|

| Logo |  | |

| Platformos Kūrėjai |  |  |

| Įkūrimo Metai | 2020 | 2019 |

| Investiciniai Objektai | Ž.Ū. paskolos | Ž.Ū. paskolos |

| Minimali Investicija | 100€ | 50€ |

| Vidutinė Grąža | 12.33% | 11% |

| Maksimali Grąža | 29.4% | 14% |

| Terminai | 11 – 48 mėn. | 3 – 24 mėn. |

| Investicijų Pardavimas | ||

| Investicijų Apsauga | ||

| Apsaugos Tipas | Įkeistas turtas | Įkeistas turtas |

| Viso suteikta finansavimo | 33 mln. € | 8 mln. € |

| Išsami Apžvalga | HeavyFinance | Lande |

2. N.T. Investavimo Platformos

Sparčiai populiarėjantis sutelktinio finansavimo platformų tipas – Nekilnojamojo Turto projektų finansavimo platformos.

Pasirinkę šio tipo platformą, galėsite finansuoti įvairius projektus – nuo būsto renovacijos projektų iki objektų statybos, nuomos bei kitų galimybių.

Investavimo Specifika

N.T. projektų finansavimo platformoms būdingas stabilumas, kiek žemesnė grąža, bei ilgesni galimi terminai.

Taip pat, taikomas ir didesnis minimalios investicijos dydis – nuo 100€.

Atsparus sektorius

N.T. projektai dažnai yra stabilesni, bei labiau atsparūs įvairiems rinkos svyravimams.

N.T. Investavimo Platformų palyginimas

Palyginkime keletą populiarių platformų, kurių specializacija – N.T. projektų finansavimas.

Įvertinkite, jog dažnai N.T. projektai nėra apsaugoti ,,BuyBack” ar kitomis garantijomis – atsirinkite saugius objektus.

| Sąlygos | Profitus | ReInvest24 | Rendity |

|---|---|---|---|

| Logo |  | ||

| Įkūrimo Metai | 2018 | 2018 | 2015 |

| Platformos Kūrėjai | |  |  |

| Investiciniai Objektai | LT N.T. Statyba Renovacija | N.T. Statyba Nuoma | N.T. Statyba Renovacija |

| Minimali Investicija | 100€ | 100€ | 100€ |

| Vidutinė Grąža | 9.88% | 14.8% | 6.37% |

| Maksimali Grąža | 14% | 16.05% | 8.5% |

| Terminai | 6 – 24 mėn. | 6 – 18 mėn. | 12 – 60 mėn. |

| Investicijų Pardavimas | |||

| Investicijų Apsauga | |||

| Apsaugos Tipas | Įkeistas Turtas | Įkeistas Turtas | |

| Viso suteikta finansavimo | 93.6 mln. € | 36.6 mln. € | >1 mlrd. € |

| Išsami Apžvalga | Profitus | ReInvest24 | Rendity |

3. P2P paskolų finansavimas

P2P (peer-to-peer) investavimo platformos – sutelktinio finansavimo platformų tipas, kuriose fiziniai asmenys finansuoja kitų asmenų paskolas.

Kaip veikia P2P investavimas?

Trumpai aptarkime, kaip veikia P2P investicijos – žinodami, kaip veikia šis sutelktinis finansavimas, galėsite nuspręsti, kur investuoti pinigus.

Asmuo pateikia paraišką paskolai gauti.

Iš pradžių, fizinis arba juridinis asmuo turi pateikti paraišką paskolai gauti (visai kaip pas įprastą kreditorių).

P2P platformos komanda įvertina paraišką.

Pateikus paraišką, platformos atstovai pradeda ją vertinti. Nors galiausiai didžiąją paskolos dalį finansuos fiziniai investuotojai, tai yra pačios platformos atsakomybė atrinkti mokius klientus.

Sutelktinio Finansavimo platformas suteikia paskolą.

Nusprendus, jog asmuo – mokus, su juo yra sudaroma paskolos teikimo sutartis, bei jam iš platformos fondo suteikiama paskola.

Paskola pateikiama finansavimui.

P2P platformai suteikus paskolą, ji yra pateikiama viešam finansavimui. Asmenys finansuoja paskolą ir taip tampa skolintojais, o platforma atgauna savo lėšas, kurias panaudoja naujų paskolų finansavimui.

Paskolos gavėjas grąžina lėšas su palūkanomis.

Galiausiai, paskolos gavėjas pagal nustatytą grafiką grąžina pasiskolintas lėšas – taip investuotojai atgauna savo investicijas, bei uždirbtą grąžą.

(Nemokumo Atveju) Platforma atstovauja investuotojus.

Jei paskolos gavėjas netikėtai tampa nemokiu, P2P platforma taip pat imasi savo investuotojų atstovavimu – rūpinasi teisiniais aspektais bei lėšų išieškojimu. Išieškotos lėšos yra grąžinamos investuotojams.

P2P procesas

P2P paskolų Platformų Palyginimas

P2P paskolos – viena populiariausių sutelktinio finansavimo platformų rūšių. Žemiau atrinkome bei palyginome populiariausius pasirinkimus.

| Sąlygos | Finbee | SAVY | Debitum Network | Lender Market |

|---|---|---|---|---|

| Logo |  | |||

| Įkūrimo Metai | 2015 | 2014 | 2015 | 2019 |

| Platformos Kūrėjai | | | |  |

| Investiciniai Objektai | Paskolos | Paskolos | Verslo paskolos | Paskolos |

| Min. Investicija | 5€ | 10€ | 50€ | 10€ |

| Vidutinė Grąža | 14.9% | 20.9% | 9.8% | 14.3% |

| Maksimali Grąža | 22% | 24% | 12% | 17% |

| Terminai | 12 – 84 mėn. | 3 – 120 mėn. | Vidutinis: 174 dienos | 1 – 24 mėn. |

| Investicijų Pardavimas | ||||

| Investicijų Apsauga | ||||

| Apsaugos Tipas | Užstatas | Investuotojų Fondas | Investuotojų Apsaugos Schema | BuyBack |

| Viso suteikta finansavimo | 11 mln. € | 46 mln. € | 74 mln. € | 302 mln. € |

| Išsami Apžvalga | Finbee | SAVY | Debitum Network | Lender Market |

Kaip pradėti investuoti?

Gera žinia yra ta, jog pats investavimo procesas investavimo platformose yra ganėtinai paprastas. Tai tikrai pravartu tiems, kurie neturi patirties bei nėra tikri, kur investuoti pinigus ir užsidirbti papildomai.

Jums nereikės nei susitikti su įmonių atstovais, nei pasirašinėti sutarčių gyvai. Galų gale, jums net nereikės išeiti iš namų – viską greitai ir nesudėtingai galėsite atlikti tiesiog internetu.

Pradėti investuoti – paprasta

Aptarkime pagrindinius investavimo su investavimo platformų pagalba proceso žingsnius – investuoti galite pradėti vos per 30 minučių.

Prisiregistruokite

Užpildykite registracijos formą bei tapkite investavimo platformos nariu. Tam, kad galėtumėte pradėti investuoti, jūsų gali būti paprašyta patvirtinti savo tapatybę – tai galėsite padaryti bankiniu pavedimu, paso nuotraukos pagalba, ar kitais platformoje siūlomais būdais.

Papildykite savo sąskaitą investavimo platformoje

Kai prisiregistruosite investavimo platformoje, jums bus atidaryta asmeninė sąskaita pačios platformos viduje – šioje sąskaitoje esančius pinigus galėsite naudoti investavimui, o panorėjus – persivesti į savo banko sąskaitą.

Tam, kad pradėtumėte investuoti, jums reikia papildyti savo platformos sąskaitą.

Pasirinkite jums tinkamą papildymo būdą (kortele, bankiniu pavedimu, ar panašiai) ir perveskite norimą sumą – pinigai turėtų greitai atsirasti jūsų investavimo platformos sąskaitoje.

Išsirinkite investicinį projektą

Kitas žingsnis – išsirinkti projektą, į kurį norite investuoti.

Nors visi projektai ir yra patikrinami investavimo platformų komandų narių, tačiau kiekvienas projektas skiriasi numatoma grąža bei investicijos terminu, rizikos dydžiu, ir panašiai.

Prieš pasirinkdami projektą, detaliai jį išanalizuokite – įsitikinkite, jog jus tenkina mokama grąža bei terminas (t.y. laiko tarpas, po kurio atgausite savo investiciją kartu su palūkanomis), projekto tipas bei rizikos faktoriai.

Investuokite

Išsirinkus investicinį projektą, galite padaryti savo pirmąją investiciją.

Vertėtų paminėti, jog jūs bet kada galėsite stebėti projekto eigą, numatomą pelną (tai yra grąžą), bei įvairius kitus jus dominančius dalykus – visą informaciją rasite savo paskyroje.

Diversifikuokite

Mes patariame, jog neskubėtumėte ir nesuinvestuotumėte visų turimų investicinių pinigų į vieną projektą.

Yra labai svarbu, kad diversifikuotumėte savo portfelį, tai yra padalintumėte savo investicinius pinigus per keletą projektų. Taip jūs dar labiau sumažinsite (jau ir taip minimalią) investavimo riziką, o galbūt – net padidinsite gaunamą grąžą.

Atgaukite investicijas bei grąžą

Pasirinkto projekto, į kurį investavote savo pinigus, numatyto finansavimo grąžinimo termino pabaigoje, jums bus sugrąžinta jūsų investicija, o taip pat jums bus sumokėtos palūkanos (jūsų pelnas).

Pavyzdžiui, jeigu į projektą investavote 1 000 eurų, su numatytu 24 mėnesių terminu bei 10% palūkanomis, tai pasibaigus minėtam terminui jūs gausite 1 200 eurų – visą savo investiciją bei 200 eurų pelno!

Investavimo platformų privalumai

Minėjome, jog investavimo platformos gali pasiūlyti nemažai privalumų ,,kasdieniams” investuotojams, lyginant su kitais populiariausiais investavimo būdais.

Mažas minimalios investicijos dydis.

Kiekvienas žmogus gali pasirinkti, kiek lėšų nori investuoti į jį dominantį objektą – minimalus investicijos dydis daugelyje platformų siekia vos 10 eurų!

Tai yra patrauklu daugeliui pradedančiųjų investuotojų, nes investavimo platformų dėka nebėra būtinybės pradėti investuoti dideles sumas nuo pat pradžių. Jūs galėsite paprasčiausiai išsibandyti – pradėti nuo 10 ar 100 eurų

Rizika – itin maža.

Platformos rūpinasi detalia projektų atranka – vidutiniškai, tik 25% projektų yra patvirtinami, o likę 75% yra atmetami, nes jie neatitiko aukštų keliamų standartų.

Taip pat, yra teikiama ir ,,BuyBack” garantija, užtikrinanti investuotojų lėšų grąžinimą (iš spec. platformos fondo) tuo atveju, jei projekto rangovas taptų nemokus.

Investavimo proceso paprastumas.

Tam kad, pradėtumėte investuoti, jums tereikia turėti interneto ryšį bei banko sąskaitą. Užsiregistruoti investavimo platformoje ir pradėti investuoti galėsite net neišėję iš namų – vos per 30 minučių.

Nereikalingos išsamios žinios.

Investavimo platformos pačios pasirūpina investicinių projektų analize – investavimo platformose dirbantys ekonomistai kruopščiai patikrina kiekvieną projektą bei jo rizikingumo faktorių.

Investavimo Platformos – privalumai

Platformų siūlomas pelnas

Jūs galite tikėtis uždirbti 10 – 15% palūkanų per metus (o kai kuriose platformose – net dar daugiau). Tai yra nepalyginamai didesnis pelnas, jį lyginant su terminuotaisiais indėliais bei kitais taupymo būdais.

Terminuotos investicijos

Vertėtų nepamiršti, jog investavimo platformose pateikti projektai investuotojams yra terminuoti.

Investavę savo pinigus, juos atgausite tik nurodyto termino pabaigoje – negalėsite bet kada išsiimti savo pinigų, kaip, kad galėtumėte padaryti, jei prekiautumėte akcijomis.

Vertėtų paminėti, jog tie terminai dažniausiai nėra labai trumpi – įsitikinkite, jog terminas jums tinkamas, arba, jog yra galimybė parduoti investicijas anksčiau.

Ar investavimo platformos – jums?

Štai ir aptarėme visus pagrindinius investavimo platformų privalumus bei trūkumus.

Geriausios investavimo platformos savo investuotojams gali pasiūlyti begalę privalumų, tačiau jos nėra tobulos visiems.

Jei nesate įsitikinę, kur investuoti pinigus, atkreipkite dėmesį į mūsų lentelę, esančią žemiau.

Norite išvengti išsamaus nusimanymo būtinybės.

Ieškote galimybės pradėti investuoti mažesnėmis sumomis.

Norite investuoti nerizikingai, tačiau pelningai.

Jūsų nedomina dalyvavimas projektų, į kuriuos investuosite, vykdyme bei sprendimų priėmime.

Investavimo platformos tiks jums, jeigu:

Investuok – Platformos pasirinkimas

Norėdami pradėti investuoti, iš pradžių turite nuspręsti, kurios platformos pagalba tai norėsite padaryti.

Prieš investuodami – įvertinkite

Platformos skiriasi ne tik siūloma grąža bei terminais, bet ir produktais – skirtumų gali būti ganėtinai daug, tad mes patariame pasirinkti tą platformą, kuri geriausiai atitinka jūsų poreikius.

Keletas dalykų, į kuriuos verta atkreipti dėmesį, besirenkant investavimo platformą:

- Mokamos grąžos dydis.

Kitas aspektas – jūsų pelnas. Tai yra labai svarbus aspektas, nes grąžos dydis (išreiškiamas procentais per metus) tiesiogiai nusako, kiek uždirbsite iš investavimo.

Mes patariame pasirinkti investavimo platformą, kurios vidutinė metinė grąža siektų bent 8 – 11%.

- Investicinių projektų terminai.

Investicijos yra ,,įšaldomos” iki pat projekto termino pabaigos – tai reiškia, kad jeigu jūs investavote į projektą, kurio terminas yra 24 mėnesiai, savo pinigus galėsite atgauti tik už dviejų metų.

- Rizikos dydis bei patikimumas.

Taip pat, būtinai įsitikinkite, jog jus dominanti investavimo platforma savo projektams taiko ,,BuyBack” funkciją – taip būsite tikri, jog jūsų investicija yra saugi – net tuo atveju, jeigu projektas, kurį finansavote, taptų nemokus.