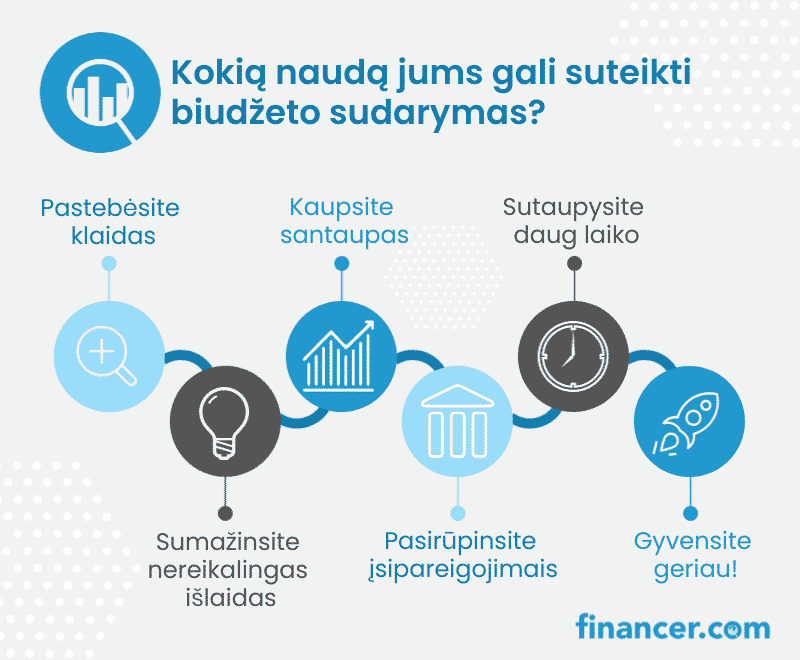

Biudžeto Sudarymo Nauda

Lietuvą užklupus rekordinei infliacijai, yra svarbu su savo lėšomis elgtis itin protingai.

Šiame straipsnyje aptarsime asmeninio biudžeto sudarymą – bet iš pradžių įvertinkime, kodėl laikytis finansinio plano – verta.

Išmoksite stebėti savo išlaidas, pastebėsite daromas finansines klaidas.

Sutaupysite nemažai nereikalingų išlaidų.

Turėsite daugiau lėšų svarbiems gyvenimo aspektams.

Išmoksite kaupti santaupas bei taip tapsite finansiškai stabilūs.

Turimas lėšas leisite efektyviau bei produktyviau.

Suvaldysite išaugusias kainas dėl infliacijos.

Kodėl verta planuoti pinigus?

Valdyti pinigus – svarbu

Nepriklausomai nuo jūsų pajamų dydžio, tam, kad jaustumėtės stabiliai ir neleistumėte pinigams valdyti jūsų, turėtumėte sudaryti kruopštų finansinį planą – asmeninį biudžetą.

Iš ko sudarytas asmeninis biudžetas?

Finansinis planas – turimų lėšų įvertinimas bei jų paskirstymas pagal svarbos kategorijas.

Žemiau pateikiame pagrindines kategorijas, iš kurių sudaromas mėnesinis asmens biudžetas.

Asmeninį biudžetą sudaro:

- Gaunamų pajamų įvertinimas.

- Lėšų skyrimas būtinoms paslaugoms.

- Lėšų paskirstymas maisto prekėms.

- Nebūtinųjų paslaugų valdymas.

- Lėšų skyrimas santaupoms.

Asmeninio biudžeto sudarymas

Mūsų biudžetas paremtas pajamų bei išlaidų analize. Biudžetas jums padės paskirstyti turimas pajamas būtiniausioms išlaidoms apmokėti bei užkirs kelią finansinėms klaidoms.

Įvertinsime visas gaunamas įplaukas, išlaidas paskirstysime į kelias pagrindines kategorijas – būsto ir komunalines, transporto, fiksuotas ir (ne)būtinąsias išlaidas.

Kaip sudaryti biudžetą?

Prieš gilinantis į kiekvieną biudžeto aspektą, mes pateikiame sutrumpintą biudžeto sudarymo eigą – iš tiesų, sudaryti savo šeimos ūkio biudžetą yra paprasčiau, nei gali pasirodyti!

Žingsniai

Surašykite visas gaunamas pajamas

Norėdami nustatyti, kiek galite sau leisti, iš pradžių turite aiškiai žinoti, kiek uždirbate – tai ypatingai aktualu tiems, kurie mokesčius moka patys, bei tiems, kurių atlyginimai skiriasi priklausomai nuo mėnesio.

Pasižymėkite būtinąsias išlaidas

Kitas žingsnis – plane išskirti išlaidas, be kurių negalite apsieiti bei keisti. Ši plano dalis – nejudinama, bei ją pasirašę, žinosite, kokia pinigų dalimi galite laviruoti ties likusiomis išlaidomis.

Pasižymėkite nebūtinąsias išlaidas

Taip pat vertėtų nepamiršti ir nebūtinųjų išlaidų – išsiskyrę šio tipo kaštus, jūs galėsite ne tik skirti jiems biudžetą, kuris nekenks jūsų piniginei, tačiau ir iškart pastebėsite finansines klaidas, kurias galbūt darote.

Nustatykite biudžetą kiekvienam išlaidų tipui

Paskutinis žingsnis – suskirstyti pajamas ir sekti jų laikymosi!

Paskirstykite lėšas remdamiesi prioritetais, kuriuos sau išsikėlėte galvodami apie būtinąsias išlaidas, bei stebėkite, kaip jums sekasi sudaryto biudžeto laikytis.

Asmeninių finansų suvaldymas remiasi įsisenėjusių įpročių keitimu, tad yra labai svarbu, jog pirmaisiais mėnesiais atidžiai stebėtumėte savo išlaidas.

Visos gaunamos pajamos

Pradėkime nuo pačio svarbiausio dalyko- jūsų gaunamų pajamų. Tam, kad galėtumėte išmokti valdyti savo pinigus, turite tiksliai žinoti, kiek tų pinigų turite.

Nuovoka – svarbi

Gaunamų įplaukų mąsto nuovoka jums padės išskirti svarbiausias išlaidas, atsižvelgiant į tuometinę jūsų finansinę padėtį bei taip palaikyti teigiamą finansinį balansą.

Taip išvengsite finansinio nuosmukio ir nuolatos palaikysite finansinį augimą – vieną svarbiausių dalykų, būtinų finansinei gerovei pasiekti.

Venkite geriausio varianto

Nerašykite aukščiausio ar vidutinio atlyginimų, nes taip rizikuojate patirti neigiamą mėnesinį pajamų bei išlaidų balansą – jei įrašysite daugiau, nei gaunate, atitinkamai būsite suplanavę didesnes išlaidas, nei realiai galite sau leisti.

Visada nurodykite visas pajamas jau po nuskaičiuotų mokesčių- tik taip galėsite žinoti tikslų gaunamų pinigų kiekį, kurį galite planuoti savo reikmėms patenkinti.

Bedarbio pašalpa.

Pensija.

Ligos kompensacijos.

Tėvų ar giminaičių parama.

Studijų stipendija.

Papildomos darbo išmokos, tokios kaip premija ir priedai.

Pašalpos už vaikus.

Papildomos pajamos, kurių vertėtų nepamiršti

Jei prireikė paskolos:

| Kompanija | Bendras Įvertinimas | Kartų Pasirinkta | |

|---|---|---|---|

Bobutės paskola | 1,275 | Pamatyti Kompaniją | |

Credit24 | 921 | Pamatyti Kompaniją |

Išlaidos

Įvertinus gaunamas pajamas, reikia įvertinti patiriamas išlaidas.

Pradėkite nuo būtinųjų išlaidų – atskyrę būtinasias išlaidas, geriau matysite tą biudžeto dalį, kuria galima pozicionuoti.

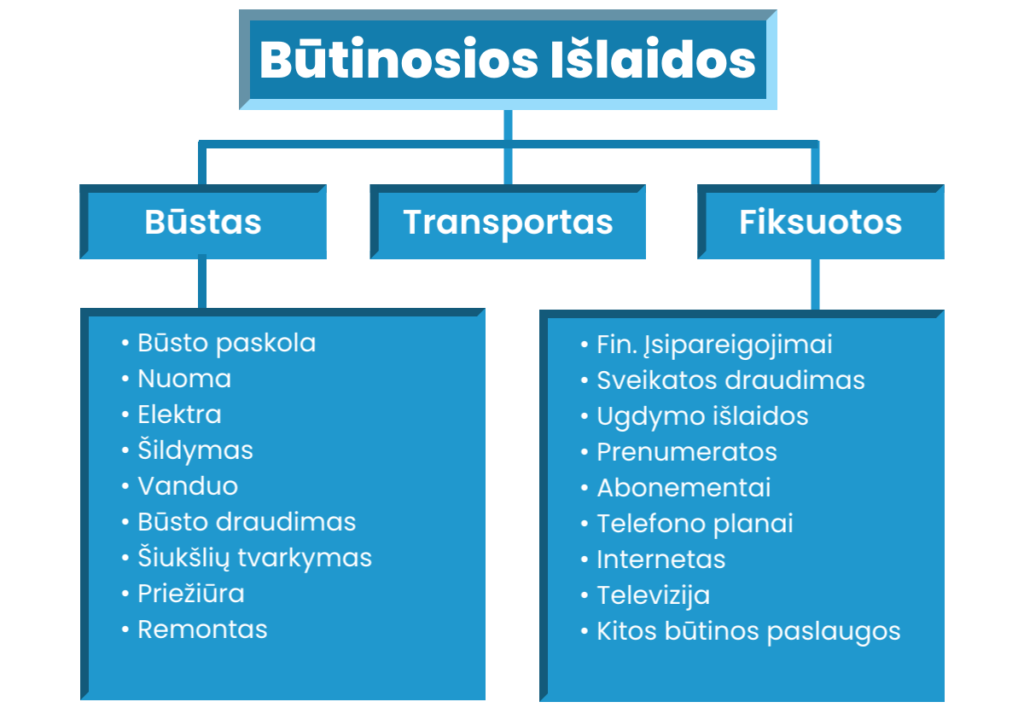

1. Būtinos Išlaidos

Prie šio tipo išlaidų reikia priskirti tuos įsipareigojimus, kurie yra būtini ir nepakeičiami.

Tai yra – būsto nuoma, kuras transportui (jei jis būtinas), įvairūs finansiniai įsipareigojimai ir panašiai.

Būtinųjų išlaidų tipai

- Būsto išlaikymas.

- Transporto išlaidos.

- Fiksuotos išlaidos.

Būtinų Išlaidų Pavyzdžiai

Žemiau pateikiame keletą būtinųjų išlaidų pavyzdžių – pasitikrinkite, ar surašydami išlaidas nieko nepamiršote.

Santaupos – būtinos

Taip pat primename, kad į planą įskaičiuotumėte ir santaupas – jei tik yra galimybė, reikia didinti turimas santaupas.

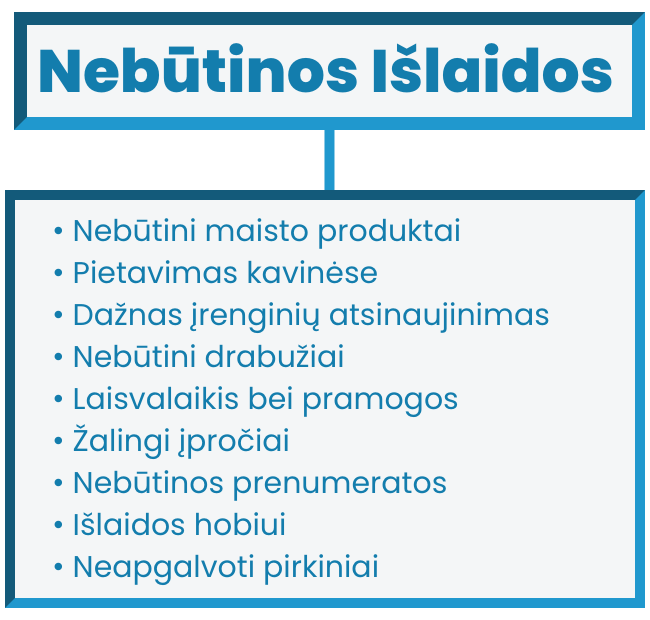

2. (Ne)Būtinosios išlaidos

Įvertinus fiksuotas išlaidas, kitas žingsnis - apgalvoti išlaidas, kurias galima nesunkiai valdyti ir taip sutaupyti begalę pinigų.

Yra labai svarbu, kad apgalvotumėte viską - net smulkmenas.

Papildomų Išlaidų pavyzdžiai

Žemiau pateikiame sąrašą įvairių išlaidų, apie kurias turėtumėte pagalvoti, sudarydami biudžetą.

Kai kurios iš šių išlaidų gali būti svarbios, kitos - ne. Dėl patiriamų išlaidų svarbos privalėsite nuspręsti Jūs.

Maistas, įskaitant nebūtinuosius produktus.

Jei norėsite sumažinti savo išlaidas, tai būtų vienas iš tų dalykų, kuriuos turėtumėte pašalinti iš biudžeto.

Pietų ir kavos kaina jūsų darbo dienoms.

Jei nuolatos valgote pietus kavinėse ir restoranuose, gal būtų verta atsinešti namuose gamintą maistą? Jis neretai yra skanesnis ir … pigesnis!

Išlaidos vaikui.

Vaiko drabužiai, batai, žaislai, mokyklinės priemonės.

Higienos ir grožio priemonės.

Pavyzdžiui, muilas, šampūnas, dezodorantas, kosmetika ir plaukų priežiūra. Nepamirškite įskaičiuoti kirpyklos išlaidų.

Namų apyvokos priemonės.

T.y. skalbimo milteliai, audinių minkštikliai, tualeto ir virtuvės rankšluosčiai, plovikliai, indai, valymo priemonės ir kt.

Drabužiai ir batai.

Visos įmanomos išlaidos aprangai.

Baldai, technika ir kiti buitiniai prietaisai.

Telefonas, kompiuteris, net skalbimo mašina - nepamirškite visų perkamų įrenginių.

Medicininių vizitų, stomatologų ir vaistų išlaidos.

Sveikata yra svarbi, tačiau gali ir brangiai kainuoti - įvertinkite išlaidas šiam aspektui.

Laisvalaikis ir pramogos.

Pavyzdžiui, pomėgiai, ekstremalus sportas, knygos, vakarienės mieste, vyno degustacijos, kinas ir kelionės. Čia jūs visada galite apkarpyti savo biudžetą, jeigu jums reikia sumažinti išlaidas.

Išlaidos augintiniui.

Turite augintinių? Nepamirškite įskaičiuoti ir jų išlaidų (maistas, žaislai, veterinaro paslaugos, kt.)

Kitos išlaidos.

Pavyzdžiui, gimtadienio dovanos, Kalėdinės dovanos ir kt.

Papildomos išlaidos - pavyzdžiai

50/30/20 taisyklė

Papildomas patarimas skaitytojams - bandyti laikytis vis populiarėjančios 50/30/20 taisyklės.

Laikantis šios taisyklės ne tik išmoksite pasirūpinti savo būtinaisiais poreikiais efektyviai, bet ir sparčiai kaupsite savo santaupas.

Taisyklė paprastai

Paprastai tariant, pagal šią taisyklę savo pajamas reiktų suskirstyti į šias kategorijas:

- 50% pajamų - būtinosioms išlaidoms.

Būtinosios išlaidos - Mokesčiai, būstas (nuoma), maistas, būtinosios paslaugos. - 30% pajamų - kintamoms išlaidoms.

Kintamos išlaidos - įvairios pramogos, nebūtinosios paslaugos, neskubūs pirkiniai. - 20% pajamų - taupymui.

Likusius 20% pajamų vertėtų atsidėti - taupyti arba investuoti.

Patarimai valdant finansus

Pateikiame keturis patarimus, kurie padės laikytis sudaryto plano bei greičiau pastebėti daromas finansines klaidas.

Lyginkite faktines išlaidas su nustatytu biudžetu.

Jei biudžeto suma (teorijoje ir praktikoje) nesutampa, peržvelkite visas turėtas išlaidas ir atsakykite į klausimus – kodėl išleidote daugiau/mažiau ir ar tai buvo būtina? Pagal tai pakoreguokite savo sudarytą biudžetą.

Jei sekasi, taupykite.

Jei jums lieka daugiau pinigų nei tikėjotės, šaunu! Taupykite juos- nefinansuokite senų klaidų, nes iš jų tuos pinigus ir sutaupėte.

Venkite nenumatytų išlaidų.

Jei staiga atsirado netikėtų išlaidų, pasistenkite neimti pinigų iš savo taupomosios sąskaitos. Pabandykite „susispausti“ ir išspręsti problemą su turimais pinigais.

Auginkite pajamas.

Jei norite padidinti savo pajamas ir pagerinti savo asmeninius finansus, galbūt jau atėjo laikas leistis į derybas su darbdaviu dėl algos pakėlimo?

4 patarimai biudžeto planavimui!

Metinis ar mėnesinis biudžetas?

Kaip reikėtų planuoti biudžetą – kas mėnesį ar kas metus?

Financer.com rekomenduoja sudaryti abu biudžetus. Pirmiausia suplanuokite metinį biudžetą, kuriame būtų nurodytos visos jūsų pajamos ir išlaidos, tada suskirstykite savo biudžetą mėnesiais.

Tokiu būdu jūs galėsite lengviau kontroliuoti savo pajamas ir išlaidas bei išlikti stabilioje ekonominėje situacijoje.