Empréstimo pessoal, empréstimo com garantia, e outros tipos de crédito podem ter uma diferença de taxa de juros e custo total significante dependendo da instituição financeira escolhida.

Nossa missão é ajudar todos a encontrarem a opção de empréstimo mais barata e melhor.

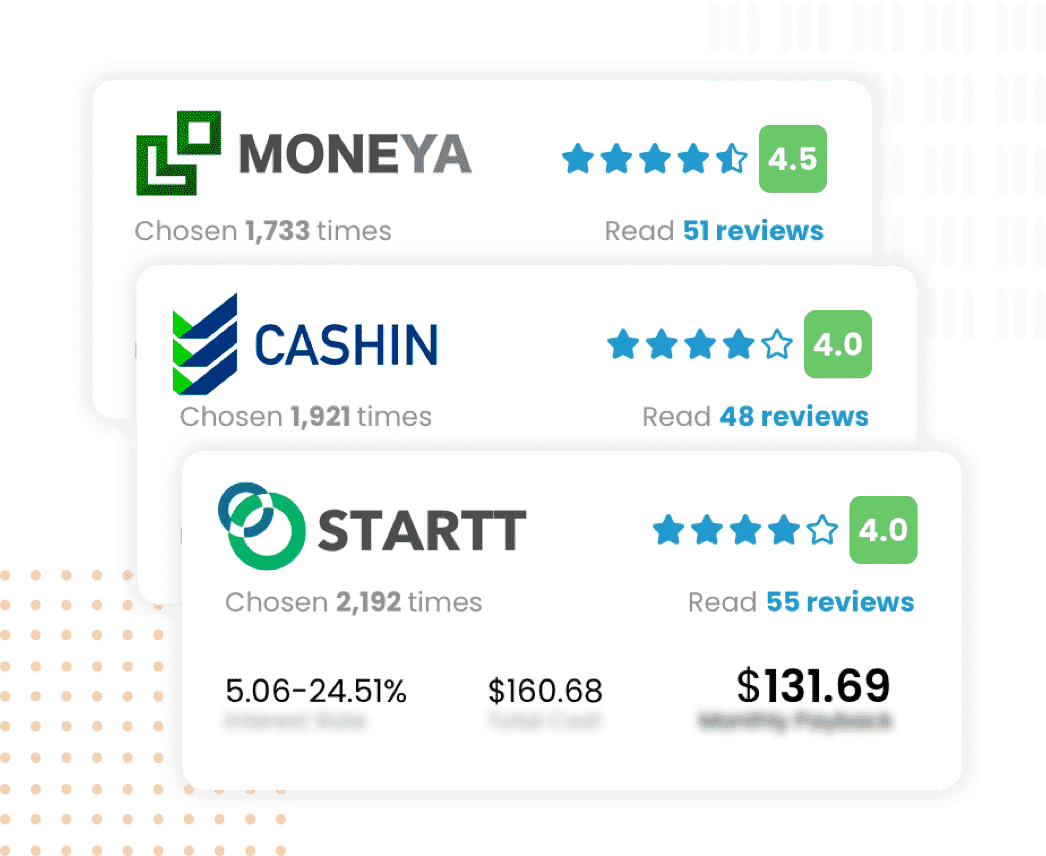

Sempre compare produtos financeiros antes no Financer.com.

Você já sabe como pagar o INSS como autônomo e garantir a sua aposentadoria? Muitos trabalhadores ainda ficam perdidos quando resolvem empreender e fugir do ...

Por favor, verifique o seu e-mail e clique no link de confirmação para completar o seu cadastro.

Código de autenticação:

Taxa

Obrigado por escolher

Compartilhe sua experiência e ajude outras pessoas a escolher a empresa certa.

Taxas agora

Utilize cookies para oferecer uma experiência mais relevante. Ao usar nosso site, você aceita todos os cookies e nossa política de privacidade. Antes de prosseguir, você pode alterar suas configurações de cookies.

Este site usa cookies entre outras ferramentas de rastreamento e análise de usuários. As informações sobre cookies são armazenadas no seu navegador e desempenham funções como reconhecê-lo quando você retornar ao nosso site e ajudar nossa equipe a entender quais seções do site você acha mais interessantes e úteis. Os cookies também podem ser usados para outros fins de marketing e publicidade ou para outras análises e operações comerciais importantes.

Para usar nosso site, você precisa concordar com nossos Termos e Condições e Política de Privacidade. Para saber mais sobre os termos legais que regem o uso do nosso site, leia nossos Termos e Condições aqui. Para saber mais sobre sua privacidade ao usar nosso site, e para ver uma lista mais detalhada para a finalidade de nossos cookies, como usá-los e como você pode desativá-los, leia nossa Política de Privacidade aqui.

Cookies essenciais

Utilizamos cookies para manter suas preferências e ações de usuário, a fim de ajudar e otimizar sua experiência geral no uso do nosso Site. Estes são conhecidos como cookies essenciais.

Esses cookies incluem ações como criar ou usar sua conta em nosso site, escrever comentários, interagir com comentários existentes, dar curtidas ou respostas, escrever outro conteúdo de usuário no site, configurar preferências personalizadas de pesquisa ou filtro, aceitar e salvar preferências de usuário ( incluindo preferências de privacidade) ou qualquer outra ação que afete a maneira como você experimenta o Site. Esses cookies são importantes para oferecer a melhor experiência possível ao usuário e, portanto, podem ser removidos apenas manualmente, seguindo as instruções encontradas em nossa política de privacidade.

Cookies adicionais

Também usamos cookies não essenciais, também mencionados como "cookies adicionais", que nos ajudam a melhorar nossos esforços de marketing e publicidade on-line e a otimizar ainda mais sua experiência de usuário em nosso Site. Esses cookies nos permitem rastrear suas ações de usuário e associá-las a dados anônimos de usuários, com a assistência de terceiros e serviços como Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube etc.

Para ver uma lista detalhada sobre o uso de seus dados, consulte nossa Política de Privacidade, seção II. Como usamos suas informações.

Política dos cookies

Para saber mais sobre sua privacidade ao usar nosso site e para ver uma lista mais detalhada para os fins de nossos cookies, como os usamos e como você pode desativá-los, leia nossa Política de Privacidade.