Семейный бюджет

Что такое семейный бюджет?

Семейный бюджет – как вы внутри своей семьи распределяете доходы и расходы. Существует несколько общепринятых способов вести семейный бюджет.

Инструкция: как вести семейный бюджет?

Здесь вы найдёте пошаговую инструкцию о том как спланировать и вести семейный бюджет. Ниже, вы также сможете скачать файл в Excel с примерной таблицей для ведения семейного бюджета

Шаги

Выберите модель планирования бюджета

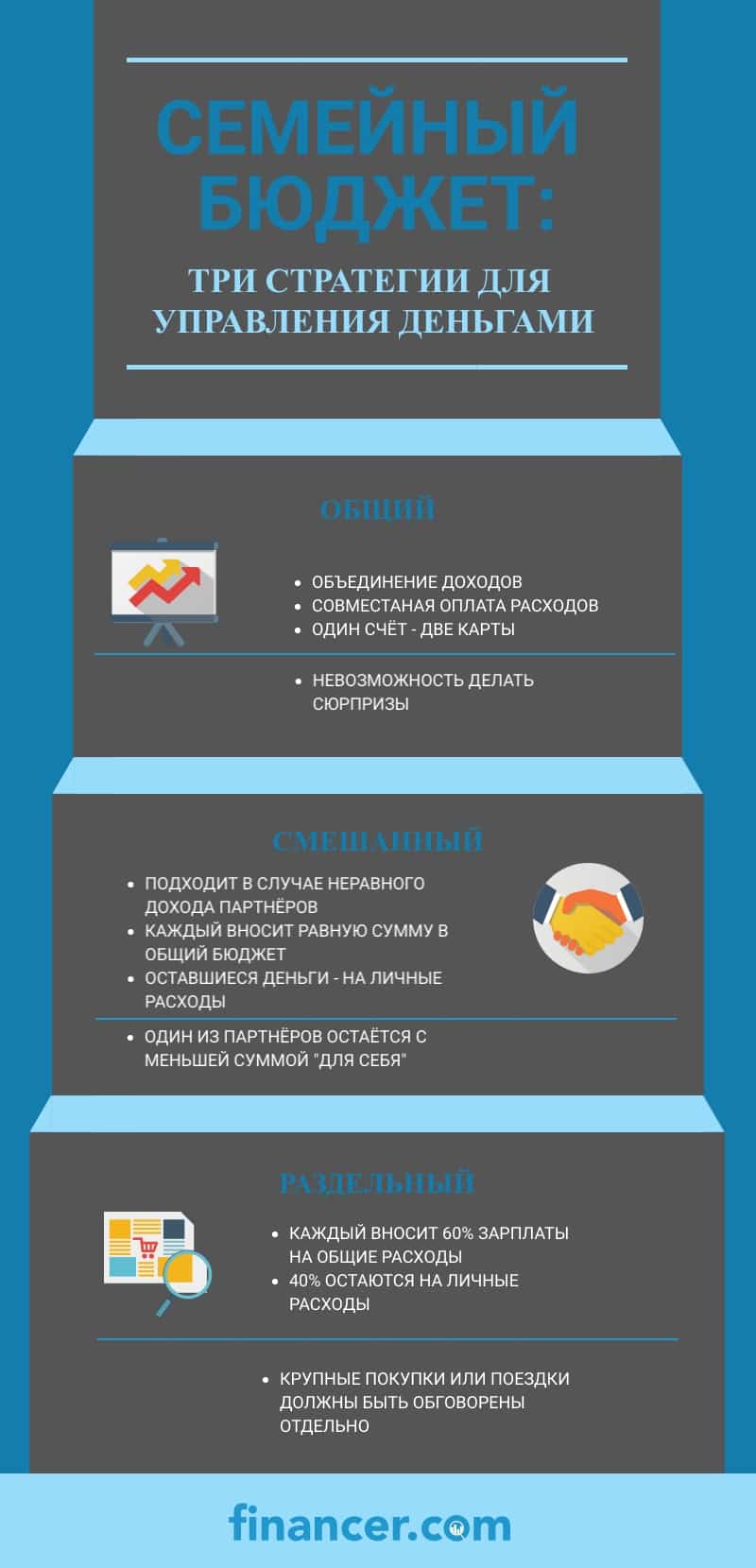

- Общий семейный бюджет. Вы объединяете ваши доходы, планируете и оплачиваете ваши текущие расходы вместе. В этой модели существенным недостатком является невозможность устраивать другу другу сюрпризы.

- Смешанный семейный бюджет. Каждый выплачивает равную сумму денег или эквивалент в процентах. В данном случае существенным минусом будет, если один из супругов будет отдавать всю зарплату и на личные нужды у супруга не остается средств. В таком случае можно договориться, что вносятся суммы пропорциональные доходам.

- Раздельный семейный бюджет. Вы делите общие расходы пополам, остальные средства тратите на себя. Минус – при планировании крупные покупки или поездки нужно договариваться о том, какой взнос необходим от каждого. Такой бюджет легко вести, когда в семье всего лишь двое, и доходы примерно одинакового уровня.

Ведите учёт доходов, расходов и сбережений

Можно записывать в блокноте или вести учет в Excel, а можно использовать специальные приложения, главное, чтобы ваш способ ведения финансов помогал вам, а не создавал ещё больше путаницы.

Нашу таблицу для расчёта семейного бюджета мы сделали в Excel. Туда включены такие категории как

- Доходы: запланированные и незапланированные

- Обязательные выплаты: налоги, коммунальные услуги, кредиты

- Регулярные расходы: еда, транспорт, косметика

- Образование

- Накопления: подушка безопасности, пенсия, цель

- Развлечения

Планируйте расходы

В начале каждого месяца планируйте свои траты, рассчитайте сколько вы готовы потратить на нерегулярные расходы.

Договаривайтесь обо всех нерегулярных тратах во время планирования домашнего бюджета, чтобы не брать денег из сбережений. Это могут быть подарки на дни рождения, корпоративы и совместные походы в кино, театры.

Легче в начале месяца запланировать ежедневные расходы на 1,000 тенге больше, чем в один день забрать из сбережений 10,000 тенге.

Создайте подушку безопасности

Для начала заведите подушку безопасности – она поможет вам в экстренных ситуациях – например, если внезапно заболеет один из членов семьи или один из супругов потеряет работу. Пусть это будет, допустим, ваш совместный двухмесячный оклад на депозите.

Сберегайте минимум 10% от дохода

Откройте совместный накопительный счет (депозит) и откладывайте как минимум 10% от ваших доходов сразу после получения зарплаты. Так вы избавите себя от траты денег не по назначению. Можно начать и с меньшей суммы. Самое главное – ввести это действие в привычку.

Допустим, вы получаете в месяц 150,000 тенге, а ваш партнер 100,000, откладывая ежемесячно по 10% от зарплаты, в конце года вы получаете внушительную сумму в 300,000 тенге.

Это еще не считая процентов от банка. Если внезапно получили премию – постарайтесь отправить на счёт хотя бы половину.

Заведите несколько накопительный счетов

Это необходимо, чтобы не было иллюзий, что у вас накопилась внушительная сумма и вы используете их одним махом, допустим на отпуск. Лучше открыть несколько депозитов и копить отдельно на образование, откладывать на машину или копить на ипотеку.

Другим важным шагом будет начать инвестировать. Инвестирование – пассивный доход, практически ничего не нужно делать для того, чтобы ваши деньги начали работать на вас.

Сократите расходы семьи

После 2-3 месяцев учета расходов у вас начнет вырисовываться картина, на что вы тратите ваши средства. Проанализируйте вашу структуру расходов и подумайте, какие расходы семейных денег можно сократить, а на что можно потратить больше.

Если вы давно хотели меньше тратить на проезд, ходить по барам или употреблять мясо – анализ поможет сделать переоценку ваших расходов. Ознакомьтесь с нашим списком советов по экономии и узнайте на чем вы можете начать экономить уже сейчас.

Заведите совместный счет

Чтобы совместно платить за коммунальные услуги, покупать продукты и товары для дома – заведите совместный счет. И тогда не будет недоразумений, что не были вовремя оплачены счета и не возникнет ситуации, что холодильник окажется пустым.

К тому же, совместный счет освободит вас от взаиморассчётов: получили зарплату, скинулись в общий бюджет, перечислили 10% на счёт-копилку, а что осталось — только ваше.

Составьте финансовый план

Если вы составите финансовый план на ближайшие 3-6 месяцев, то вам легче будет справиться с предстоящими расходами. Допустим, к новому году вам на подарки понадобится сумма в размере 50,000 тенге.

Если вы ежемесячно будете откладывать по 10,000 тенге, вам будет легче справиться с финансовой нагрузкой. Учитывайте сезонность – когда приближается осень – повышаются расходы на детей-школьников, зимой – надо «переобуть» машину.

Мы часто говорим, как жалко, что этому не учат в школе. Займитесь финансовым воспитанием ваших детей самостоятельно. Воспользуйтесь нашей инструкцией, которая поможет вам легко говорить о деньгах с детьми любого возраста.

Таблица доходов и расходов семьи

Есть много способов учитывать ваши финансы: можно записывать в блокноте или вести учет в Excel. Есть более продвинутые шаблоны ведения семейного бюджета – например разные приложения, специально созданные для этого.

Можно сказать, что это таблица для накопления денег.

Таблица доходов и расходов для расчёта семейного бюджета

Вы можете бесплатно скачать пример таблицы, которую мы создали для вас, и изменить её так как удобно вам, добавив недостающие или убрав лишние категории.

Общие счета, учет не только общих расходов, но и отдельных трат каждого, а также сводная аналитика подскажут, куда уходят деньги. Следите за мелкими тратами — с них набегает крупная сумма, поэтому ведите ежедневную учётную запись.

Важны даже самые маленькие траты

Стоит обратить особое внимание на учёт мелких расходов. Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто. Именно эти мелкие траты, в конце месяца, составляют те самые 10-30%, которые утекают через “дыры” ваших карманов.

Как экономить каждый день?

1. Составьте список продуктов на неделю

В выходные сделайте совместную закупку необходимой продуктовой корзины. Выходя за покупками строго придерживайтесь списка. Если нет возможности выезжать за покупками всем вместе, разделите обязанности по покупкам, примерно рассчитав какую сумму придётся потратить.

2. Готовьте дома

Это дешевле, чем питаться в кафе и ресторанах, тем более ещё и полезнее. Сделайте запас полуфабрикатов: порежьте говядину на рагу, натрите морковь для зажарки в суп, сварите кастрюлю бульона и разлейте её по контейнерам.

Всё это прекрасно хранится в морозильнике, а в нужный момент можно просто достать, разморозить и использовать по назначению. Это будет существенной экономией времени и денег.

3. Следите за акциями и скидками

В конце сезона крупные торговые сети обычно делают большие скидки, интернет-магазины устраивают акции. Тут так же поможет планирование покупок заранее.

Бюджет должен соответствовать действительности

Чем раньше вы начнёте планировать семейный бюджет, тем раньше приучите себя к совместной финансовой дисциплине. Составьте реальный финансовый бюджет, придерживайтесь его, и вы увидите, как ваша семейная финансовая жизнь улучшилась. У вас начнут появляться лишние деньги, с помощью которых вы сможете заняться инвестированием в себя и своих детей, и таким образом значительно увеличить свои доходы.

Именно семья мотивирует на достижение поставленных целей. Когда вы знаете, что от вас зависит жизнь близких вам людей, то становится легче учиться самому и быть дисциплинированным в финансовых делах и приучать к этой дисциплине своих детей.

И помните: деньги – это инструмент, Как вы им воспользуетесь – зависит только от вас

Источники

- K.L. Hammond: Minimalism for Living, Family, and Budgetingпоследний доступ Январь 3, 2022

- Dave Ramsey, Rachel Cruze: Smart Money, Sпоследний доступ Январь 3, 2022