Find det bedste samlelån

Overvejer du at samle lån et sted?

Hvis du har lån eller anden gæld hos flere forskellige låneudbydere, kan det være en god idé at tage et samlelån.

Når du tager et samlelån, bliver al din gamle gæld indfriet, så du kan fokusere på at betale et enkelt lån tilbage til en lavere rente.

Det er en kendt regel, at man aldrig skal tage et lån for at betale gammel gæld af.

I denne artikel vil vi tale om undtagelsen, der bekræfter reglen, nemlig samlelånet.

Hvorfor tage et samlelån?

Et samlelån er egentlig bare et større forbrugslån, der bruges til at samle gæld.

Den åbenlyse grund til at tage et samlelån, er fordi det kan gøre din eksisterende gæld billigere og mere overskuelig.

Hvis du har flere forskellige gældsposter, og har forbedret din økonomi siden du optog lånene, kan du sandsynligvis spare penge med et samlelån.

Overblik over fordele ved samlelån

- Spar penge. Det er ofte billigere at betale af på et enkelt lån end mange forskellige. Sådan kan du spare penge, specielt hvis dine eksisterende lån har en høj rente, eller du har forbedret din økonomi siden du optog lånene.

- Mere overskueligt. Det kan være svært at overskue at betale 5 forskellige lån af på samme tid. Med samlelån skal du kun holde styr på et enkelt lån.

- Mindre stress. Hvis du føler du ikke kan overskue din gæld, er du sandsynligvis stresset af det. Noget af den stress kan du komme ud af ved at samle dine lån, fordi du bedre kan overskue situationen.

- Kom hurtigere ud af din gæld. Med et samlelån kan du ofte skære flere år af din afbetalingsperiode, hvis du har økonomien til det. Måske har du nu en højere indkomst end tidligere, og dermed kan du få en lavere rente og du har råd til at betale mere af hver måned.

- Få større månedligt rådighedsbeløb. Hvis du ønsker et større månedligt rådighedsbeløb, kan du vælge en mindre månedlig afbetaling og en længere løbetid.

Hvor meget kan jeg spare med et samlelån?

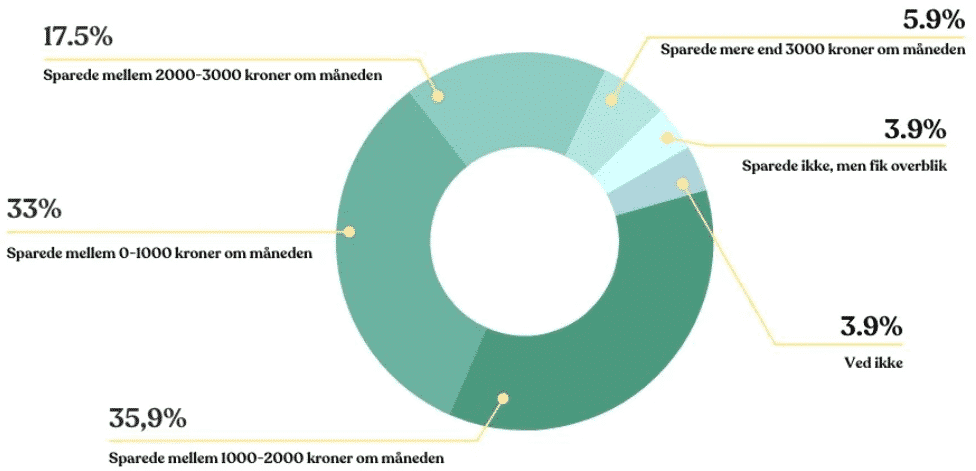

57,3% af låntagere sparer mindst 1.000 kr. om måneden.

Det var resultatet er en spørgeskemaundersøgelse, som LendMe, en populær danske låneformidler, foretog blandt deres kunder.

Det lidt mere kedelige svar er, at det kommer an på hvor dyre dine nuværende lån er, sammenlignet med dit samlelån.

Så hvor meget netop du kommer til at spare, finder du først ud af, når du står med lånetilbuddet i hånden.

Det vigtigste at pointere er, at du kan spare mange penge ved at samle dine lån. Der er stor forskel på, hvad lån koster.

En lav rente er muligt for mange

Fordi du låner penge til noget, du allerede betaler af på, er låneudbyderne mere villige til at udstede samlelån med lav rente.

Risikoen for låneudbyderne er lav, fordi du ikke låner til nyt forbrug.

Medmindre du står i RKI, har du allerede bevist, at du er i stand til at betale af på din gæld hver eneste måned.

Det viser, at du er en god betaler.

Lån har andre gebyrer end renter

Du kan skære ned på andet end renten.

Det er ikke unormalt for lån at have månedlige administrationsomkostninger.

Hvis du har adskillige lån, kan det hurtigt blive til flere hundrede kroner om måneden.

Med et samlelån sparer du alle disse gebyrer.

Hvornår giver det mening at same lån?

I de fleste tilfælde, hvor du har en eller flere dyre gældsposter, er samlelån en god idé.

Dog bør du ikke tage et samlelån, hvis lånets samlede pris er højere end din nuværende gæld.

Lad os tage et tænkt eksempel og sige, at du har en gæld på 100.000 kr. med 12% i rente og resterende løbetid på 3 år.

Du overvejer nu at tage et samlelån.

Samlelån 1: 100.000 kr., 5 år, 8% i rente

Du har nu muligheden for at tage et samlelån, som har en rente på blot 8%, hvilket er langt lavere end din nuværende gæld.

Dog er løbetiden 5 år, i stedet for de 3.

| Beløb | Løbetid | Rente | Ydelse | Samlet pris | |

|---|---|---|---|---|---|

| Eksisterende gæld | 100.000 kr. | 3 år | 12% | 3.321,43 kr. | 19.571,52 kr. |

| Samlelån | 100.000 kr. | 5 år | 8% | 2.027,64 kr. | 21.658,37 kr. |

I dette tilfælde vil det altså være over 2.000 kr. dyrere at tage samlelånet, på trods af renten er lavere.

Her bør du IKKE tage et samlelån, eftersom det er dyrere end din nuværende gæld.

Samlelån 2: 100.000 kr., 3 år, 8% i rente

Lad os se hvad der sker, hvis vi sætter løbetiden ned til 3 år.

| Beløb | Løbetid | Rente | Ydelse | Samlet pris | |

|---|---|---|---|---|---|

| Eksisterende gæld | 100.000 kr. | 3 år | 12% | 3.321,43 kr. | 19.571,52 kr. |

| Samlelån | 100.000 kr. | 3 år | 8% | 3.133,64 kr. | 12.810,92 kr. |

Som du kan se, stiger ydelsen med lidt over 1.000 kr. om måneden. Den samlede pris er dog næsten 9.000 kr. lavere end med det første samlelån.

Samtidig bliver du gældfri 2 år tidligere.

Det er den indflydelse løbetiden og ydelsen på et lån kan have. Derfor er der en helt klar retningslinje at følge, for at gøre dit lån billigere:

Betal dit lån af så hurtigt som muligt.

Uden at ændre på renten og lånebeløbet, sparer vi over 9.000 kr. ved at gøre det.

Derfor bør du betale så høj en månedlig ydelse du har råd til, så sparer du både penge og bliver hurtigere gældfri.

Samlelån 3: 100.000 kr., 3 år, 4% i rente

Lad os tage et sidste eksempel, hvor vi er i stand til at opnår en rigtig god rente.

| Beløb | Løbetid | Rente | Ydelse | Samlet pris | |

|---|---|---|---|---|---|

| Eksisterende gæld | 100.000 kr. | 3 år | 12% | 3.321,43 kr. | 19.571,52 kr. |

| Samlelån | 100.000 kr. | 3 år | 4% | 2.952,40 kr. | 6.286,35 kr. |

Hvem kan tage et samlelån?

Som med alle andre låntyper, stiller låneudbyderne visse krav til deres kunder. Dog bør det ikke være et problem at blive godkendt, så længe du ikke står i RKI.

Generelt stiller låneudbyderne følgende krav:

- Du er mindst 18 år.

- Du har bopæl i Danmark.

- Du står ikke i RKI eller Debitor Registret.

Der kan også stilles krav til fast arbejde og indkomst, hvilket som regel er tilfældet, når du låner et større beløb.

Kan jeg tage samlelån, hvis jeg står i RKI?

Nej, det er desværre ikke muligt at optage nye lån, når du står i RKI.

Selvom det at samlelån måske vil hjælpe din økonomi, hvis du står i RKI, er det desværre ikke muligt.

I steder er det bedste først at komme ud af RKI, så du kan blive godkendt til lånet. Hiv evt. fat i en gældsekspert for at få hjælp.

Hvordan får jeg det billigste samlelån?

Her er to gode måder, det kan reducere dit låns pris.

1. Forbedr din økonomi

Hvis du kan forbedre din økonomi og dermed din kreditværdighed, vil du få tilbud om billigere samlelån.

Du kan f.eks. lægge et budget, øge din indkomst eller bruge en medansøger.

Det er alle ting, der mindsker låneudbyderens risiko, når de låner dig penge, og det presser lånets pris nedad.

2. Sammenlign lån smart

Vi anbefaler, at du bruger en låneformidler til at indsamle lånetilbud fra flere forskellige banker og låneudbydere på en gang.

På den måde kan du nemt sammenligne de tilbud du modtager, helt gratis.

Den anden måde at gøre det på, er ved selv at sende ansøgninger rundt til de forskellige låneudbydere, og derefter sammenligne priser.

Det er mere besværligt, men en fuldt ud legitim måde at gøre tingene på.

I vores sammenligning øverst på siden, finder du både låneformidlere og låneudbydere.

Saml dine lån sådan her

Start med at finde den rigtige låneudbyder eller låneformidler i vores sammenligning øverst på siden.

Når du har gjort det, skal du udfylde en ansøgning på udbyderens hjemmeside. Her skal du oplyse om dine eksisterende lån, du gerne vil samle.

Når du har sendt din ansøgning, vil du typisk modtage svar indenfor 24 timer.

Hvem samler lånet?

Der er to forskellige fremgangsmåder at samle lån på:

- Låneudbyderen samler lånene for dig.

- Du samler lånene selv.

Hvis låneudbyderen betaler dine lån ud for dig, behøver du ikke selv gøre det.

Men hvis du selv skal samle dine lån, udbetales pengene blot til din konto. Derefter skal du selv kontakte dine eksisterende låneudbydere.

Derfra hjælper de dig med at få gælden betalt ud.

Dit næste tin

Hvis du har læst med så langt, er du sandsynligvis klar til at samle dine lån.

Vi anbefaler at du bruger sammenligningen øverst på siden til at finde en række långivere, der passer til dine kriterier.

Når du har gjort det, så send en ansøgning til hver af dem, og hør hvad de kan tilbyde. Vælg derefter det bedste tilbud, alt efter dine prioriteter.

Det er uforpligtende at ansøge om et lån. Du er ikke bundet til noget, før du underskriver en låneaftale.

Spørgsmål og svar om samlelån

Hvad er et samlelån?

Når man tager et samlelån, samler man sin gæld. Det betyder i praksis, at man tager et nyt lån for at udbetale resten af en række eksisterende lån. Ofte har samlelånet en lavere rente, og det er derfor billigere end at blive ved med at betale de gamle lån af. Læs mere nu.

Hvem kan tage et samlelån?

For at tage et samlelån skal du være mindst 18 år gammel, have dansk bopæl og du må ikke være registreret i RKI eller Debitor Registret. Nogle långivere stiller yderligere krav til din indkomst, og du bliver altid kreditvurderet som en del af ansøgningsprocessen.

Er samlelån billige?

Et samlelån har typisk en lavere rente end almindelige forbrugslån, men det er ikke altid tilfældet. Dog sparer langt de fleste, der samler sin gæld i ét lan penge.

Kan jeg tage et samlelån trods RKI?

Nej, det kan du ikke. Du skal først ud af RKI, før du kan låne penge igen.

Hvad er forskellen på samlelån og refinansiering?

Et samlelån er et nyt lån, man tager for at finansiere en række eksisterende lån. Med refinansiering samler man lån under et allerede eksisterende lån.

Hvordan får jeg det billigste samlelån?

Vores råd er at du først sammenligner de forskellige långivere på markedet. Når du så har fundet dem der passer dig bedst, så send hver af dem en ansøgning. Du har større chance for et billigt lån, hvis du ansøger hos adskillige långivere. Sidst men ikke mindst, så forsøg at øge din kreditværdighed så meget som muligt

Hvad er ÅOP?

ÅOP er et nøgletal, der fortæller dig hvor meget du skal betale for et lån. ÅOP står for årlige omkostninger i procent. Jo lavere ÅOP, jo billigere er lånet og omvendt.

Hvilke typer lån kan jeg samle?

Alle lån uden sikkerhed kan omlægges til samlelån. Det betyder både forbrugslån, kviklån, banklån, privatlån og andre synonymer. Det er også muligt at samle billån uden sikkerhed.