Budgetguide med gratis budgetskema

Et budget er som en køreplan for din økonomi.

Har du lagt et, ved du hvor du er og hvor du er på vej hen. Du kan også nemt ændre retning, hvis du på halvvejen hellere vil et andet sted hen.

Selvom du har en sund økonomi, er det stadigvæk en god idé at lægge et budget. Du kan muligvis spare penge steder, du slet ikke anede.

Men hvordan laver man et budget, som man samtidig kan holde fast i?

Her er vores guide til dig, så du kan lægge dit eget personlige budget uden at misse nogen vigtige elementer.

Hvorfor laver man et budget?

Her er fordelene ved at lave et budget.

- Du får overblik over din privatøkonomi, hvilket gør det tryggere at tænke på penge.

- Budgettet kan hjælpe dig med at spare penge, så du kan bruge dem på at nå netop dine mål.

- Det bliver lettere at holde gode pengevaner.

- Du kan bedre planlægge din økonomi, så du opnår det du ønsker med dine penge.

Artiklens indhold

Gratis budgetskema online og Excel

Vi har lavet et gratis budgetskema, så du hurtigt og enkelt kan få lagt dit budget.

Budgetskemaet er både tilgængeligt online gennem Google Sheets og offline ved at downloade det i et Excel regneark.

Tryk på en af knapperne herunder for at lave en kopi af skemaet i Google Sheets eller Excel.

Læs og følg vejledningen i budgetskabelonen.

Tillykke, du har nu lagt et budget og fået et fuldt overblik over din økonomi.

Sådan gør du

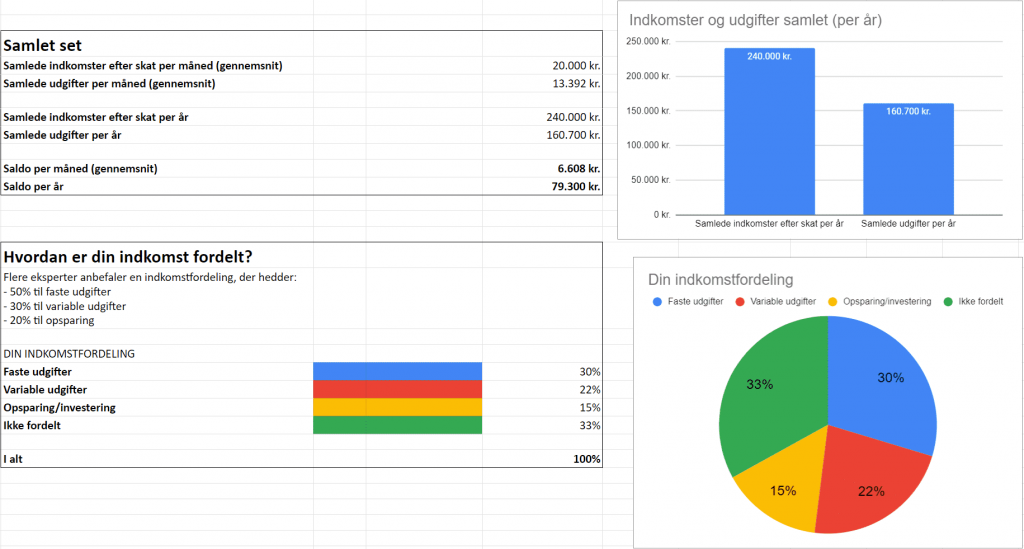

Skemaet beregner automatisk dine samlede indkomster, samlede udgifter, rådighedsbeløb og din saldo.

Du får også et overblik over hvordan dine penge er fordelt, som ser ud således:

Tips til succes med budgetskemaet

- Vær grundig. Det er vigtigt, at du går gennem hver enkelt post i budgetskabelonen. Det er bedre at bruge 10 minutter ekstra og få det rette billede, end det er at blive hurtigt færdig.

- Luk hullerne. Hvis du har et stort beløb, der står som ‘ikke fordelt’, har du enten en masse penge stående på din konto, ellers har du misset nogle udgifter. Hvis du har mange penge tilovers, bør du overveje at få dem ud at vokse, f.eks. gennem investering.

- Læg en plan. Når du har et overblik over, hvordan din økonomi ser ud i dag, kan du justere budgettet så det passer bedre med dine økonomiske mål. Du kan planlægge at skære ned på bestemte poster, eller lægge mere i andre.

- Lav budget sammen. Hvis du har en partner og i har mange fælles udgifter, kan det være en god idé at lægge budgettet sammen.

Læg et budget i 5 simple trin

Her er de vigtigste trin, du skal igennem når du lægger et budget.

Hvis du bruger vores budgetskema, vil du automatisk gå i gennem de fire første trin.

1. Dokumenter alle dine indtægter efter skat

Det første (og måske sjoveste) trin er at dokumentere alle dine indtægter.

For de fleste tager lønindkomst førstepladsen, men overse ikke forskellige tilskud, pengegaver, uddbytte fra investeringer og bonusser.

Her er en række forskellige indtægter:

- Løn

- Bonusser

- Feriepenge

- Ekstrajobs

- A-kasse

- SU

- Pension

- Boligtilskud

- Børnetilskud

- Aktieudbytte

- Lejeindtægter

- Lommepenge

Husk at dokumentere indtægterne efter skat.

2. Dokumenter alle dine udgifter

Det næste trin er kigge dine udgifter efter i sømmene og skrive dem alle sammen ned.

Skriv alle udgifter ned du kan komme på, og brug evt. din netbank til at se alle det hele.

Tip: Brug vores gratis budgetskema, så du husker det hele

Eksempler på udgifter

Bolig

- Husleje

- Realkreditlån

- Boliglån

- Boligudgifter (grundejer, ejer eller andelsboligforening)

- Ejendomsskat

- Vand

- Varme

- El

- Vaskeri

Forsikring

- A-kasse

- Fagforening

- Danmark

- Indboforsikring

- Ulykkesforsikring

- Bilforsikring

- Ansvarsforsikring

- Rejseforsikring

Transport

- Offentlig transport (f.eks. rejsekort, ungdomskort, pendlerkort)

- Ejerafgift og vægtafgift

- Syn af bil

- Billån

- Benzin/Diesel

- Broafgift

Gæld

- Forbrugslån

- Kreditkort

- Kassekredit

- Afbetaling

Abonnementer

- Telefon

- Internet

- TV-signal

- Streaming af film (Netflix, Viaplay, HBO osv.)

- Streaming af musik (Spotify, Tidal, Apple Music osv.)

- Fitness

- Sportsklub

Børn

- Pasning (dagpleje, vuggestue, børnehave, klub, barnepige)

- Fritidsaktiviteter (sport, klub, musik, andet)

- Børneopsparing

- Lommepenge

Opsparing og investering

- Pensionsopsparing

- Boligopsparing

- Opsparingskonto

- Investering i aktier

Mad og det essentielle

- Dagligvareindkøb

- Restaurantbesøg og take-away

- Kantine

- Kosttilskud

Fornøjelser

- Ferier

- Biografture

- Koncerter

- Byture

Personligt

- Tøj

- Personlig pleje

Gaver

- Julegaver

- Fødselsdagsgaver

- Konfirmationsgaver

Diverse

- Tandlæge

- Medicin

- Velgørenhed

3. Del dine udgifter i faste og variable udgifter

Eksempler på faste udgifter

Faste udgifter er udgifter, der gentager sig selv hver måned, hvert kvartal eller hvert år.

- Boligudgift

- Forsikring

- Transport

- Internet

- Abonnementer

Eksempler på variable udgifter

Variable udgifter er udgifter, der ændrer sig fra måned til måned.

- Dagligvarer

- Benzin

- Underholdning

- Rejser

- Gaver

Når du har brug for at spare penge, er det de variable udgifter, der er nemmest at påvirke.

Det er dog mere effektivt at skære ned på de faste udgifter, da de gentager sig ofte.

4. Beregn din saldo

Det er simpelt. Du tager dine samlede indkomster efter skat, og trækker dine samlede udgifter fra.

Hvis du f.eks. har 200.000 kr. i samlede indkomster efter skat, og har udgifter for 150.000 kr., har du et overskud på 50.000 kr.

Har du overskud eller underskud?

- Hvis du har et overskud, gør du noget rigtigt. Det betyder, at du har penge tilovers, som du f.eks. kan investere eller bruge på fornøjelser.

- Hvis du har et underskud, er du nødt til at lave nogle ændringer i dit budget. Enten skal du spare penge på forskellige poster, ellers skal du tjene flere penge. Det er ofte nemmere at spare penge, end det er at tjene.

5. Juster dit budget

Nu hvor du ved hvor meget du har i overskud eller underskud, kan du begynde at justere dit budget, så du kan få mere ud af dine penge.

- Kig budgettet igennem. Find de poster i dit budget, hvor du mener, du bruger for mange penge, og skær ned.

- Spar op. Hvis du ikke har en opsparing, kan det være en god idé at lave en opsparingspost, så du er forberedt på uforudsete udgifter, eller har penge til større fornøjelse.

- Invester dine penge. Har du penge tilovers, kan du begynde at investere pengene, så de kommer ud at vokse for dig. Aktiemarkedet har i gennemsnit en vækst på ca. 7% justeret for inflation, så på lang sigt kan renters rente-effekten tjene mange penge for dig.

Læs også

Hvordan holder man et budget? – 13 bonustips til budgettering

Det sværeste ved budgettet er ikke at lægge det, men at holde det.

1. Find en god grund til at have budgettet.

Når du ved ’hvorfor’ du har lagt dit budget, er det nemmere at følge det. F.eks. for at holde dig gældfri, spare op til dine børn, eller for at få penge til en jordomrejse.

Du kan bruge disse grunde som motivation til at holde dit budget.

Grundene bør være så personlige som muligt, da det er netop dig, der gerne vil holde budgettet.

2. Brug en budgetskabelon

Vi har lavet et gratis budgetskema, så du nemt kan indtaste dit månedlige og årlige forbrug, og se hvordan du bruger dine penge.

Det er nemmere end at skrive alting ned selv, du udfylder simpelthen bare felterne, og så gør skemaet arbejdet for dig.

3. Gør budgettet nemmere med automatisering

Hvis du vil spare 20% af dit månedlige rådighedsbeløb op, kan du sætte automatiske indbetalinger op inde på din netbank.

På den måde behøver du ikke at tænke over at allokere penge til dine forskellige poster.

Du kan gøre det samme med månedlige betalinger og andet.

4. Det er mest effektivt at skære ned på faste udgifter.

Når du skærer ned på faste udgifter, behøver du kun gøre det én gang, og derefter sparer du penge måned efter måned, år efter år.

Derfor er det mere effektivt at opsige abonnementer, flytte i en billigere bolig eller skifte til et billigere forsikringsselskab, end det er at spare på enkeltudgifter.

5. Se ikke et budget som en spændetrøje.

Et budget er en aftale med dig selv, om at du vil bruge så og så mange penge på forskellige poster.

Du kan gøre dit budget så fleksibelt som du selv ønsker.

6. Spild ikke penge, du har tilovers.

Hvis du modtager en uventet bonus eller andre ekstra penge, du ikke fik med i dit budget, så gem dem.

Du kan f.eks. sætte dem ind på din opsparing eller investere dem i aktier.

7. Tålmodighed er nøglen

Det tager normalt et par måneder at vænne sig til en budgetplan.

Hvis du ikke holder dig 100% til budgettet i begyndelsen, så glem ikke formålet med dit budget, og lav i stedet justeringer hen ad vejen, som det passer din økonomi.

Det er okay, hvis du kan holde dig helt til budgettet. Hvis du kan holde dig 75% til budgettet, er det bedre end at holde sig 50% til det.

8. Få pengene til at vokse

Hvis du holder dit budget og dermed har en positiv bundlinje, har du muligheden for at sende dine penge ud og arbejde for dig.

I dag findes der mange forskellige investeringsmuligheder, som du kan bruge til at få mere ud af dine penge.

Med renters rente effekten, kan selv små pengebeløb hver måned vokse sig til en stor opsparing.

Du kan evt. prøve investering i aktier.

9. Brug 50/30/20 formularen

Mange eksperter anbefaler et budget, der f’æger 50/30/20 reglen.

- 50% til nødvendigheder, såsom mad, bolig, vand og varme

- 30% til ønsker, underholdning og luksusprodukter

- 20% til opsparing, afbetaling af gæld og uforudsete udgifter

Med denne formular, kan du dække alle dine vigtigste udgifter, og stadigvæk have nok penge til både at nyde livet og spare op til fremtiden.

Hvis nogle af dine udgifter er højere end 50/30/20 formularen, kan du justere dit budget, og evt. finde poster at spare på, så det kommer til at passe.

Om 50/30/20 reglen fungerer for dig eller ej, udforsker vi i vores artikel: Hvor meget skal man spare op?

10. Alle måneder er ikke ens

Alle måneder er ikke ens, når det kommer til indkomster og udgifter.

F.eks. betales forsikringer typisk kvartalsvis, bilen synes hver fjerde år, og fødselsdage er kun én gang om året.

Det samme gælder ofte feriepenge og bonusser fra arbejdet.

11. Find fejlen

Hvis der er en uoverensstemmelse mellem dit budget og virkeligheden, så kig dine udgifter igennem og find fejlen.

Det samme gælder, hvis du synes, at du bruger for mange penge og gerne vil skære ned.

12. Overvej en budget-app

En budget-app kan gøre det nemmere at holde styr på pengene. Apps som Spiir giver dig et overblik over, hvordan du bruger dine penge.

Når du først er opmærksom på det, er det nemmere at overholde.

13. Det er aldrig for sent at starte et budget

En af de største fejl du kan begå, når det kommer til budgetlægning, er slet ikke at lægge et!

Uanset om du er studerende eller pensionist, lønarbejder eller iværksætter, kan et budget være et nyttigt redskab for dig, uanset din økonomiske situation.

Stadigvæk ikke kommet i gang?

Hvordan lægger man et budget?

I korte træk starter man med at kigge alle sine indkomster og udgifter igennem, for at finde frem til sit rådighedsbeløb og saldo. Når det er gjort, ved du hvor mange penge du bruger, og hvad du bruger dem på.

Nu kan du begynde at foretage ændringer i budgettet. Læs mere nu.

Hvorfor lægge et budget?

Der er mange fordele ved at lægge et budget, f.eks. får du overblik over din økonomi, du kan nemt spare penge og du kan tjene penge ved at begynde at investere dit overskud.

Hvordan bruger man et budgetskema?

Vi har lavet et gratis online budgetskema for dig, og vi viser dig, hvordan du bruger det.

Hvad skal med i et budget?

Alle indkomster og udgifter skal med i et budget.