Du har måske hørt begrebet kreditværdighed i sammenhæng med at låne penge.

Kreditværdighed kan ses som et sundhedstjek af din økonomiske situation, din livssituation og din betalings- og lånehistorik.

Der er flere faktorer, der spiller en rolle, når banken eller andre kreditorer skal vurdere din kreditværdighed og i denne artikel kigger vi på hvilke.

Forbrugslån og specielt kviklån vil i mange tilfælde være mere lemplige, men du skal fortsat have en nogenlunde kreditværdighed for at kunne låne penge.

Kreditværdighed betydning

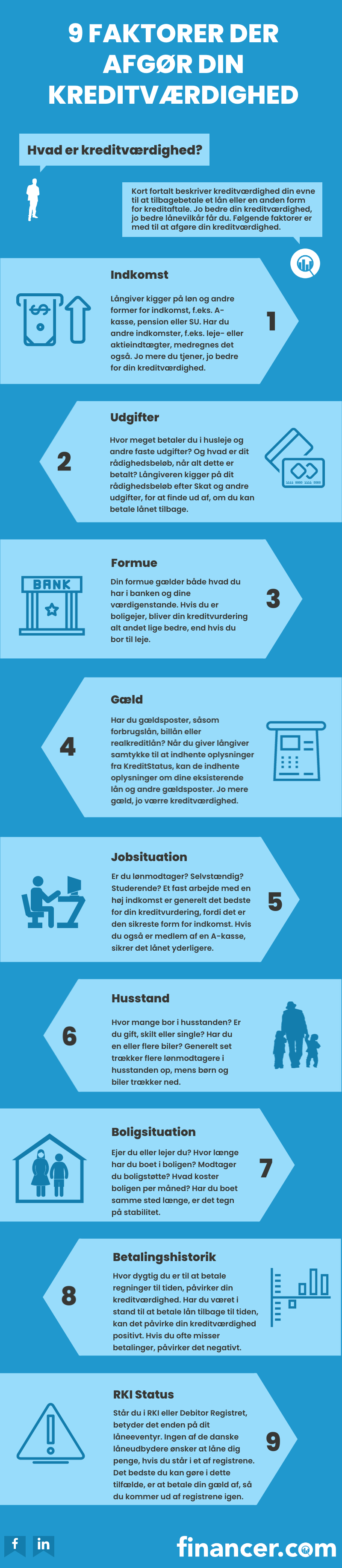

Hvad er kreditværdighed?

Kreditværdighed beskriver din evne til at tilbagebetale et lån eller en kredit.

Man kan sige, at kreditværdighed er en bedømmelse af din økonomi og hvor godt du klarer dig.

Jo bedre en økonomi og tilbagebetalingsevne du har, jo højere er din kreditværdighed.

Hvorfor er det vigtigt at have en god kreditværdighed?

Fordi du kan låne penge billigere, når du har en god kreditværdighed. Det er det korte svar.

For at have en god kreditværdighed, behøver du ikke kun have en høj indkomst. Følgende faktorer er også vigtige:

- Faste udgifter

- Gæld

- Fast arbejde

- Rådighedsbeløb

- Alder

- Betalingserfaring

Hvis din økonomi er noget rod, afspejles det i din kreditværdighed.

Med andre ord, er risikoen for at du misligholder et lån større, hvis du ikke har økonomien i orden.

Derfor bliver lån dyrere, fordi det er mere risikabelt for banken at låne dig penge.

Hvad er forskellen på kreditværdighed og kreditvurdering?

Långivere laver en kreditvurdering for at finde frem til din kreditværdighed. Derfor bruges det to termer ofte sammen.

Sådan kreditvurderes du af virksomheder

Banker og långivere bedømmer din kreditværdighed på mange parametre, som kan deles op i følgende kategorier:

- Indkomster og udgifter

- Din tilbagebetalings- og lånehistorik

- Din livssituation

Nu vil vi kigge lidt nærmere på disse tre forskellige punkter og hvad de indebærer.

Indkomster og udgifter

- Faste indkomster

- Andre indkomster

- Faste udgifter

- Budget

- Månedligt rådighedsbeløb

Indkomster er måske den vigtigste post i hele kreditvurderingen, og her kigger låneudbyderne først og fremmest på din løn.

Det udelukker ikke, at de kigger på andre typer af indkomster, f.eks. A-kasse, kontanthjælp og andre former for tilskud.

I andre indkomster findes f.eks. aktieindtægter, som også er væsentlige, da de øger dit rådighedsbeløb. Det ser banker og långivere som et plus.

Ift. faste udgifter, kigger kreditor på huslejen, da det normalt er den største månedlige udgift. De øvrige udgifter, som varierer hver måned, f.eks. mad og andre nødvendighedsvarer, tages også i betragtning.

Derfor kan det være en god idé at vise bank eller långiver et budget. Det viser at du handler med omtanke, når det kommer til penge, og du kan få en lavere rente.

Budgettet vil også vise dit månedlige rådighedsbeløb.

Kreditor kigger på alle disse faktorer og beregner, om du vil have råd til at betale dit lån af.

Tilbagebetalings- og lånehistorik

- RKI-registrering

- Rettidig betaling

- Tidligere lån og gæld

Har du været omhyggelig med at betale regninger og lån tilbage til tiden? Så påvirkes din kreditværdighed positivt.

Har du tidligere taget mange lån? Eller har du en vane med at betale regninger for sent?

Så påvirkes din kreditværdighed negativt.

Tidligere lån tælles med, når din kreditværdighed vurderes. Hvis du ikke tidligere har taget et lån, er det et plus.

Har du til gengæld en historik der viser, at du ved flere lejligheder har taget små lån, kan det gøre långiverne skeptiske.

Det gør sig især gældende, hvis du har gæld, som endnu ikke er indfriet.

Livssituation

- Familiens størrelse

- Fast arbejde

- Ejer- eller lejebolig

- Uddannelse

Selv din livssituation påvirker din kreditværdighed. Hvis der er hjemmeboende børn i huset, kan det betyde flere udgifter, hvilket vil trække ned.

Fast arbejde har meget at sige, da det betyder en stabil indkomst. Det er noget långiverne elsker, fordi det betyder du stabilt kan betale tilbage.

Lejer eller ejer du? Med en ejerbolig kan du måske stille sikkerhed i friværdien, hvilket vil være et kæmpe plus.

Derudover betyder uddannelsesniveauet noget, da folk med højere uddannelser kan få en bedre rente.

Det er det fulde billede af din livssituation, som kan være med til at afgøre hvor god din kreditværdighed er.

Her kommer nogle eksempler.

Det stabile par

Et par med stabile jobs og børn, der er flyttet hjemmefra, må forventes at have en god økonomi. Det styrker parrets kreditværdighed.

Vi kan sammenligne ovenstående eksempel med en husstand, hvor der bor et nygift par, der netop har udvidet familien med børn.

Her er risikoen for store uforudsete udgifter større, hvilket påvirker kreditværdigheden negativt.

Single og eneboende

Du står selv for alle udgifter med én indkomst. Der kan være tale om reparationer og andre uventede udgifter.

Skulle du blive arbejdsløs eller pludselig syg, har du ingen i husstanden til at hjælpe dig med gælden.

Her er kreditværdigheden alt andet lige værre end det stabile par.

Dog er der stadigvæk meget at gøre for at forbedre din kreditværdighed, hvilket vi kigger nærmere på nu.

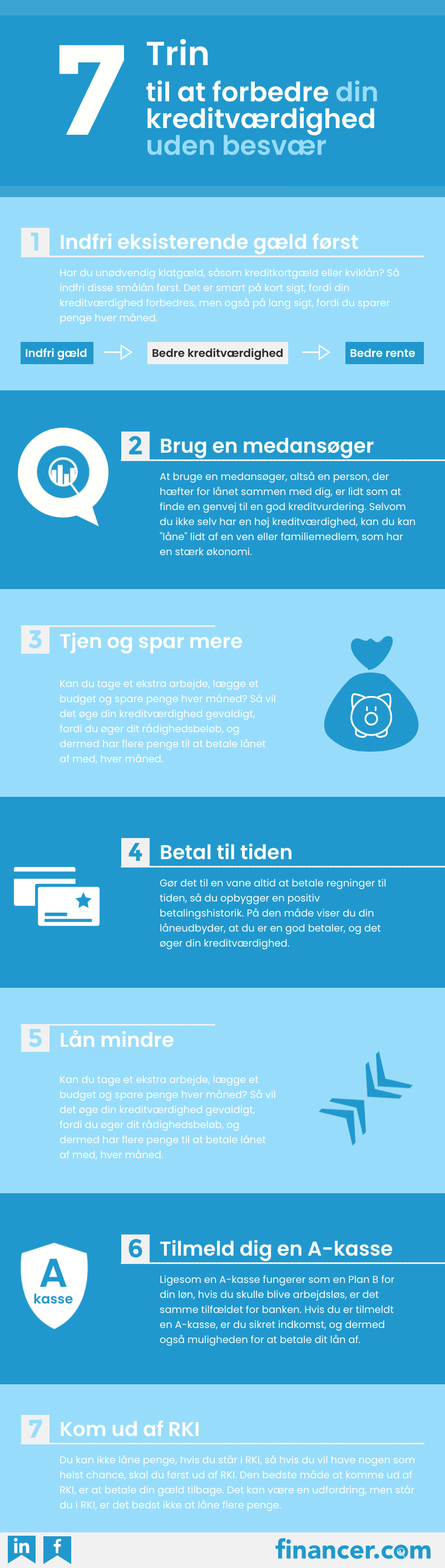

Tips til at forbedre din kreditværdighed

Langt de fleste långivere bruger RKI, som i dag er ejet af Experian til at kreditvurdere deres potentielle kunder.

Dertil har Experian et værktøj, som hedder KreditStatus.

Det er dog ikke kun långiver der kan tjekke, det kan du nemlig også selv. Så du kan faktisk selv tjekke din kreditværdighed gennem KreditStatus.

Det kan være en fordel at vide hvor man står, inden man ansøger om et lån.

Øg din kreditværdighed sådan her:

- Indfri unødig gæld. Gæld optræder i din kreditrapport. Har du mange kreditkort, du ikke bruger, bør du skille dig af med dem. Har du mange mindre lån, såsom forbrugslån eller kviklån, falder din kreditværdighed også.

- Brug en medansøger. Den hurtigste måde at øge sin kreditværdighed er ved at bruge en medansøger. To er altid bedre end en, fordi risikoen for misligholdelse er mindre.

- Lån mindre. Hvis du reducerer dit lånebeløb, er det nemmere at blive godkendt.

- Øg din indkomst. Penge er ikke alt, men kan du komme til at tjene flere penge, vil du får en bedre rente. Hvis din indkomst er lav, bliver loftet for hvor meget du kan låne ligeledes lavere.

- Betal til tiden. Et klassisk tip til alle, der ønsker at forbedre deres kreditværdighed og økonomi i al almindelighed. Hvis du betaler dine regninger til tiden, er du udenfor risiko for at få klager, som skader din kreditværdighed.

- Kom ind i en A-kasse. En A-kasse fungerer som en forsikring for din indkomst, og hvis du har nok indkomst, kan du betale lån af.

- Kom ud af RKI. Læs vores guide til at komme ud af RKI, så du kan blive godkendt til dit lån.

Har du boostet din økonomi tilstrækkeligt til at få en lav rente? Så lån penge her.